16 novembre 2021 Investment Center - Banca MPS private ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

16 novembre 2021 Investment Center

IL QUADRO

La settimana dei mercati

Settimana pressoché piatta per l’azionario globale, dopo che nella giornata di lunedì lo S&P500 ha messo a

segno la più numerosa serie di massimi dal 1997. La settimana si è chiusa positivamente per i mercati

emergenti, che più sono rimasti indietro nella corsa dell’azionario da inizio anno. La settimana si è chiusa con

tassi governativi in rialzo, in particolare per i Treasury che hanno reagito ad un dato sull’inflazione americana

sui livelli più alti dagli anni ‘90. Si apprezza il dollaro con il cambio eur/usd sotto area 1,14 mentre l’indice

delle materie prime di Bloomberg rimane pressoché invariato. Il WTI gravita in area 80 usd/barile mentre

l’oro avanza portandosi sopra i 1870 USD/oc.

Perfopermance da inizio anno di una

selezione di asset class (dati 15 novembre) Andamento Indici Az. da inizio anno

Perf. Indici Azionari e Obbl.

-1w YTD da ultim o CO

MS CI World 0.0% 22.1% 4.9%

MS CI E urope 0.9% 20.4% 4.6%

MS CI US A -0.4% 25.5% 5.4%

MS CI Italy 0.6% 22.1% 5.4%

MS CI E M 1.5% 1.6% 1.3%

MS CI P acifico 0.6% 12.2% 3.0%

E UR gov -0.2% -2.4% 0.3%

E UR corp -0.2% -0.4% 0.1%

E UR HY -0.2% 3.4% 0.3%

US gov -0.8% -2.6% -0.4%

E M gov -0.5% -2.4% -0.1%

Livello tas s i Governativi e delta in bps Andamento Indici Obbl. da inizio anno

la st -1w YTD da ultim o CO

4.0% 3.4%

10y bund -0.23 2 34 -4

10y treas ury 1.62 13 70 10

10y btp 1.00 10 45 16 2.0%

E URUS D 1.14 -1.7% -6.9% -1.7%

E URJP Y 129.88 -1.0% 2.9% -1.4%

0.0%

Oro 1863.43 2.2% -1.6% 3.7%

-0.4%

P etrolio 80.88 -1.3% 66.7% -0.5%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg -2.0%

-2.4% -2.4% -2.6%

-4.0%

EUR HY EUR corp EM gov EUR gov US gov

USA: inflazione non così transitoria

Le carenze dell’offerta stanno mettendo pressione sulle

I dati sull’inflazione americana hanno evidenziato

attività

una forte dinamica rialzista con i prezzi in crescita

dello 0,9% mensile, dallo +0,4% di settembre. Su

base annua, avanzamento del 6,2%, dal +5,4% del

mese precedente. Si tratta della variazione più

elevata dal novembre 1990. L'opinione comune

delle Banche Centrali è che le attuali pressioni

inflazionistiche siano transitorie. Tuttavia, le

pressioni sui prezzi sembrano ampliarsi con un

mercato del lavoro che sembra riprendersi più

rapidamente. Le interruzioni lato offerta causate dal

Covid probabilmente si estenderanno fino al 2022,

con le carenze nel mercato del lavoro che potrebbero

Fonte: Algebris

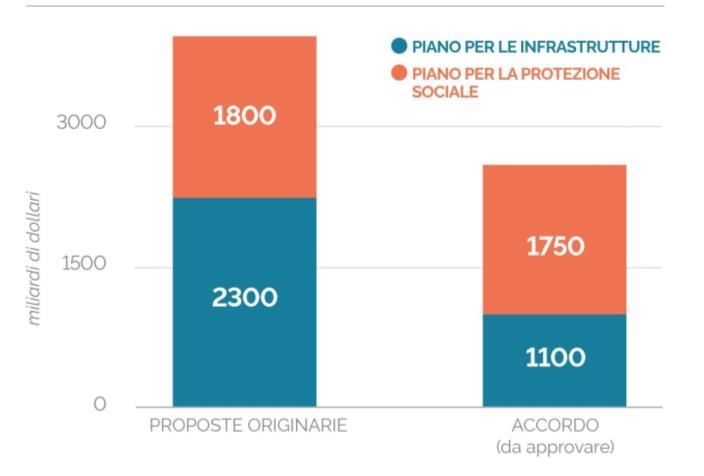

continuare per tutto l'inverno.Pacchetto fiscale Usa ridimensionato Confronto tra le dimensioni di spesa iniziali e attuali dei

piani presentati da Biden

Negli Stati Uniti, i progressi sui nuovi stimoli fiscali

sembrano essere fermi; il pacchetto infrastrutturale

finale potrà essere inferiore a $ 2trilioni e speso per

diversi anni. Tuttavia, è improbabile che gli Stati Uniti

tornino presto a un bilancio in pareggio.

Storicamente, i grandi deficit statunitensi impiegano

dai 4 ai 7 anni per chiudersi, il che potrebbe implicare

almeno altri 2 anni di spesa al di sopra dei livelli del

2019. Il ridimensionamento dei piani di investimenti

di Biden nel corso di questi mesi è stato non

trascurabile.

Fonte: FiveThirtyEight

Xi a vita e inflazione in aumento Cina e dinamica dei prezzi

In Cina l’inflazione ha segnato un aumento dell’1,5%

a ottobre a fronte di un’accelerazione del 13,5% dei

prezzi alla produzione. Pesano le materie prime sui

costi della produzione in fabbrica, un dato che non

rassicura il Sesto Plenum in conclave sul futuro del

Paese. La produzione industriale cinese è aumentata

del 3,5% su base annuale a ottobre dal 3,1% del

mese precedente, un dato che sembra essere stato

impattato dall’aumento dell'estrazione del carbone

ordinato dal governo per sopperire alla carenza di

energia. Intanto il Partito Comunista cinese ha eletto

il presidente Xi Jinping per un altro mandato, Fonte:Ts Lombard

invitando il Paese a unirsi "intorno al Partito con Xi al

centro" per una "risoluzione storica", e richiamando

l'attenzione su Hong Kong e sulla posizione cinese su

Taiwan. In precedenza, Xi ha tolto il limite di mandato

presidenziale di cinque anni, di fatto rendendo

illimitata la presidenza una volta rieletto. Prima di lui,

solo Mao e Deng Xiaping erano riusciti ad avviare la

cosiddetta "risoluzione storica" rimandando in carica

fino alla loro morte.USA-Cina più accordo che divergenza nel clima Emissioni totali di gas serra misurate in tonnellate di CO2

equivalenti

Nella giornata di lunedì, si è tenuto un summit

virtuale tra Xi e Biden, un colloquio che arriva dopo

l’intesa bilaterale di Glasgow con le due superpotenze

che sembrano impegnarsi nel lavorare insieme per

contrastare gli effetti del climate change.

Nell’ambito del COP26, Cina e Stati Uniti hanno

annunciato un’intesa per la riduzione delle

emissioni di gas serra nel prossimo decennio,

considerato cruciale per evitare un aumento del

riscaldamento globale con conseguenze catastrofiche

sul pianeta. Unione Europea e Nazioni Unite hanno Fonte: Ispi

descritto le dichiarazioni di Joe Biden (USA) e Xi

Jinping (Cina) come incoraggianti, e importanti per

frenare il riscaldamento globale. Tutto parte da un

comunicato congiunto nel quale Cina e Stati Uniti

sembrano dichiarare l'intenzione di lavorare insieme

per raggiungere l'obiettivo di contenere l'aumento

della temperatura media globale a non oltre +1,5 °C

rispetto al periodo pre-industriale, come stabilito

dagli accordi scaturiti dalla COP21 (Parigi 2015).

Quello tra USA e Cina è un impegno che non sembra

avere dettagli tecnici, ma che, stando a molti analisti,

sembra un tacito riconoscimento da parte della Cina

che la crisi climatica merita un'attenzione urgente e

che svolgerà un ruolo più importante nell'affrontare

la sfida globale.variazioni in %

INDICI AZIONARI 11/15/2021 1 sett 1 mese YTD

S&P500 4682.8 -0.4% 4.7% 24.7%

Euro Stoxx 487 0.7% 4.4% 22.4%

FTSEMIB 27,868 0.6% 5.2% 25.3%

Nikkei 29777 0.9% 2.4% 8.5%

MSCI EM 1286.82 1.4% 0.2% -0.3%

MSCI World 3226 -0.3% 3.8% 19.9%

INDICI OBBLIGAZIONARI

Euro Gov. 809 -0.2% 0.5% -2.4%

Italy Gov. 550 -0.6% -0.3% -1.8%

Euro Corporate 248 -0.3% 0.2% -0.5%

Euro High Yield 347 -0.2% 0.2% 3.4%

US Corporate 407 -1.2% -0.2% -1.5%

US High Yield 1,569 -0.5% 0.2% 4.8%

EM bonds in USD 457 -0.5% -0.1% -2.4%

EM bonds in val. loc. 150 0.1% 0.3% -1.6%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

11/15/2021 1 sett 1 mese da inizio anno

Bund 10y -0.23 1 -6 34

Btp 10y 1.00 10 13 45

US Treasury 10y 1.61 12 4 70

variazioni in %

FX 11/15/2021 1 settimana 1 mese da inizio anno

EURUSD 1.139 -1.7% -1.9% -6.9%

EURJPY 129.9 -1.0% -2.0% 2.9%

EURGBP 0.848 -0.7% 0.5% -5.3%

Valute emergenti vs. USD* 54.7 -0.6% -0.9% -5.5%

USD vs valute avanzate 95.4 1.4% 1.6% 6.1%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD \\'.

Performance settimanali di una selezione di asset class al 15 novembre

Fonte: Bloomberg

2.0%

1.4%

1.5%

0.9%

1.0% 0.7%

0.6%

0.5%

0.1%

0.0%

-0.5% -0.2% -0.2% -0.3%

-0.3% -0.4%

-0.5% -0.5% -0.6%

-1.0%

-1.5% -1.2%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere