Investment Center 15 marzo 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

15 marzo 2022 Investment Center

IL QUADRO

La settimana dei mercati

Settimana mista per le borse mondiali, ancora molto a suscettibili al rischio geopolitico e al tema inflazione

e Banche Centrali. In particolare, si nota il recupero dell’Europa, mentre gli Emergenti sono stati

particolarmente penalizzati. I tassi governativi hanno ricevuto forti spinte al rialzo, in scia ad una fase di ri-

prezzamento delle aspettative di politica monetaria, dopo un incontro della BCE più restrittivo delle attese.

Settimana di pausa al rialzo delle materie prime con il Brent che è tornato ai 100 USD/barile, mentre l’oro

poco sotto area 1800 USD/oc. Il cambio Eur/Usd ha chiuso la settimana sotto 1,10.

Performance da inizio anno di una

selezione di asset class (dati 14 marzo) Azioni: Performance 2022

0.0%

-2.0%

Perf. Indici Azionari e Obbl.

-1w YTD da CO -4.0%

MS CI World 0.4% -11.8% -7.7% -6.0%

MS CI E urope 5.0% -9.8% -8.1%

-8.0%

MS CI US A -0.8% -13.1% -7.8% -8.2%

MS CI Italy 5.5% -14.0% -14.0% -10.0%

-9.8%

MS CI E M -4.7% -12.6% -13.6% -12.0%

MS CI P acifico 1.0% -8.2% -7.3% -11.8%

-14.0% -12.6% -13.1%

-14.0%

E UR gov -2.8% -4.4% -0.8% -16.0%

E UR corp -1.6% -5.3% -2.1% MSCI MSCI Europe MSCI World MSCI EM MSCI USA MSCI Italy

Pacifico

E UR HY 0.0% -6.1% -3.2%

US gov -2.1% -4.1% -0.9%

Obbligazioni: Performance 2022

E M gov -1.6% -11.5% -8.2%

0.0%

Livello tas s i Governativi e delta in bps -2.0%

la st -1w YTD da CO

-4.0%

10y bund 0.37 38 55 8 -4.1% -4.4%

10y treas ury 2.14 36 62 10 -6.0% -5.3%

10y btp 1.96 37 79 7 -6.1%

-8.0%

E URUS D 1.10 0.9% -3.5% -4.3%

E URJP Y 129.47 3.2% -1.1% -2.7% -10.0%

Oro 1957.90 -1.3% 7.0% 6.7%

-12.0%

P etrolio 103.01 -13.7% 37.0% 14.6% -11.5%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg -14.0%

US gov EUR gov EUR corp EUR HY EM gov

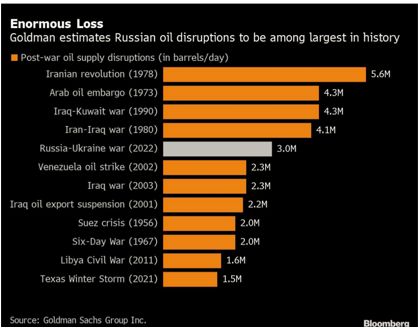

Rischio geopolitico e conflitto Russia-Ucraina

Stime riduzione di barili russo

Proseguono gli sforzi diplomatici per mettere fine al

conflitto iniziato con l’invasione russa dell’Ucraina,

con gli investitori che continuano a guardare alle

evoluzioni dei round di discussioni. Secondo fonti US,

Pechino avrebbe aperto alla possibilità di fornire armi

alla Russia. Il mercato azionario russo resterà chiuso

questa settimana. L’economia globale potrebbe

trovarsi in una delle cinque crisi energetiche più

grandi dalla seconda guerra mondiale, dato che un

inasprimento delle sanzioni porterebbe al blocco

russo dello scambio di 3 milioni di barili al giorno.

Fonte: Bloomberg

Più inflazione meno crescita

In questo contesto, gli analisti stanno rivedendo al Stime crescita UE

ribasso le prospettive di crescita per il 2022 in tutte

le regioni, ma soprattutto in Europa. La Cina appare

relativamente più protetta dallo shock di offerta

indotto dal rialzo delle materie prime, ma rimane

vulnerabile agli effetti delle politiche zero-Covid. Un

fattore di supporto alla crescita è rappresentato dai

bilanci delle famiglie e dagli alti tassi di risparmio.

L'inflazione è stata rivista significativamente al rialzo

nella maggior parte delle economie, ben oltre gli

obiettivi della maggior parte delle banche centrali.

Il Pil dell’UE potrebbe crescere al ritmo del 3,7% nel

Fonte: BCE

2022, mentre l’inflazione è stata rivista al rialzo in

modo significativo con una previsione annua al 5,1%

nel 2022. Nonostante le incertezze, la BCE ha

comunque dettagliato il programma di uscita dagli

stimoli straordinari, notizia che ha indebolito le Borse

e fatto impennare gli spread dei periferici. Lagarde ha

suggerito la via della modulazione dello stimolo di

bilancio contro gli effetti della guerra.

La BCE ha deciso di procedere verso una

normalizzazione graduale della politica monetaria

con un atteggiamento più aggressivo delle attese.

Gli acquisti del PEPP termineranno a marzo e quelli

dell’APP ammonteranno a 40 miliardi ad aprile, 30

miliardi a maggio e 20 miliardi a giugno. Giovedì

arriverà anche il turno della BoE che potrebbe alzare

i tassi per la terza volta consecutiva fino al livello pre-

pandemia allo 0.75%. Questa settimana attesi anche

i vertici di politica monetaria per le banche centrali di

Giappone, Turchia e Brasile.

Protagonista della settimana la FED

Numero di rialzi dei tassi incorporati dai mercati entro il

La guerra in Ucraina non sembra spostare 2022

l’orientamento, intrapreso dalle diverse banche

centrali, un approccio verso una “normalizzazione”

della politica monetaria, dopo le misure

eccezionalmente espansive registrate nei due anni

scorsi in risposta alla crisi pandemica.

Mercoledì 16 si terrà l’attesissimo FOMC di marzo

nel quale la Fed potrebbe confermare il primo di una

serie di rialzi. La probabilità il rialzo sia di 50 bps + è

scesa al 15% con investitori che si aspettano un rialzo

di 25 bps durante il vertice del 15 e 16 marzo. Il

mercato sconta quasi 7 rialzi da 25 bps da qui al FOMC

del 14 dicembre 2022.

La mossa della Fed sembra essere necessaria alla Fonte: JPM

luce dell’impennata del tasso di inflazione, che ha

toccato i massimi da 40 anni. I dati sull’inflazione usa

hanno mostrato incrementi più ampi dal 1982 con

prezzi al consumo a febbraio saliti dello 0,8% su

gennaio e del 7,9% rispetto allo stesso periodo

dell'anno scorso.

Livelli estremi per le commodity

I rischi geopolitici e i timori di scarsità di offerta Flussi ETF verso i metalli preziosi

hanno spinto i prezzi del petrolio su livelli estremi.

Difficilmente lo scostamento tra domanda ed offerta

sarà destinato a rientrare velocemente. Il petrolio

sembra essere impattato anche dagli sviluppi Covid

in Cina dove il governo ha messo in lockdown 17

milioni di residenti almeno fino al 20 marzo nella

città di Shenzen dopo aver registrato 3.000 nuovi

casi.

Oltre le materie prime energetiche ed industriali,

anche i metalli preziosi stanno vedendo dinamiche

positive in termini di flussi. Fonte: GSAMvariazioni in %

INDICI AZIONARI 3/14/2022 3/7/2022 1 sett 1 mese YTD

S&P500** 4,173 4,201 -0.7% -5.6% -12.4%

Euro Stoxx 416 390 6.7% -9.6% -13.1%

FTSEMIB 23,427 22,160 5.7% -13.1% -14.3%

Nikkei 25308 25221 0.3% -8.6% -12.1%

MSCI EM 1055.01 1107.3 -4.7% -15.0% -14.4%

MSCI World 2826 2820 0.2% -7.0% -12.5%

INDICI OBBLIGAZIONARI

Euro Gov. 766 788 -2.8% -0.5% -4.4%

Italy Gov. 521 533 -2.2% 0.3% -4.0%

Euro Corporate 233 237 -1.6% -2.0% -5.3%

Euro High Yield 326 326 -0.0% -3.0% -6.1%

US Corporate 373 385 -3.1% -4.2% -8.8%

US High Yield 1,480 1,508 -1.9% -2.4% -6.3%

EM bonds in USD 404 411 -1.6% -8.1% -11.4%

EM bonds in val. loc. 145 146 -1.0% -3.4% -3.1%

variazioni in punti base variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

3/14/2022 3/7/2022 1 sett 1 mese da inizio anno

Bund 10y 0.37 -0.02 38 7 55

Btp 10y 1.96 1.59 37 1 79

US Treasury 10y 2.13 1.77 36 20 62

variazioni in %

FX 3/14/2022 1 settimana 1 mese da inizio anno

EURUSD 1.098 1.088 0.9% -3.3% -3.5%

EURJPY 129.5 125.5 3.2% -1.1% -1.1%

EURGBP 0.842 0.829 1.6% 0.7% 0.1%

Valute emergenti vs. USD* 50.9 50.8 0.2% -5.2% -3.3%

USD vs valute avanzate 99.0 99.3 -0.3% 3.0% 3.5%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 14 marzo

Fonte: Bloomberg

8.0% 6.7%

5.7%

6.0%

4.0%

2.0%

0.3% 0.2%

0.0%

0.0%

-2.0% -0.7% -1.0%

-1.6%-1.6% -1.9%

-2.2%

-4.0% -2.8% -3.1%

-6.0% -4.7%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere