21 settembre 2021 Investment Center - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

21 settembre 2021 Investment Center

IL QUADRO

La settimana dei mercati

Si chiude un’altra settimana di pensati correzioni per le borse mondiali, trainate dalle flessioni sugli indici

cinesi, che hanno subito la volatilità indotta dal caso Evergrande. Meno impattato, al momento, il Nikkei, che

scorsa settimana ha visto un forte interesse degli investitori. Relativamente ai bond governativi, i rendimenti

sono rimasti piuttosto stabili e i vari comparti obbligazionari hanno riportato variazioni prossime allo zero.

In tale contesto, torna a rafforzarsi il dollaro, con il cambio contro euro a 1,17 e fino alla giornata di lunedì

sono continuati a registrare aumenti nelle materie prime energetiche. Nuova flessione invece per l’oro che

scende a 1765 USD/oc, per poi recuperare leggermente sulla scia del risk-off di lunedì, dove il VIX ha superato

i 26 punti, un livello visto lo scorso maggio.

Performance da inizio anno di una selezione di asset Andamento Indici Az. da inizio anno

class (dati al 20 settembre)

18.0% 16.8%

Perf. Indici Azionari e Obbl. 16.0% 14.7%

-1w YTD da ultim o CO 14.0% 12.6% 12.5%

MS CI World -2.3% 14.7% -2.6% 12.0%

MS CI E urope -2.8% 12.5% -2.7% 10.0%

9.7%

MS CI US A -2.4% 16.8% -3.0% 8.0%

MS CI Italy -3.7% 9.7% -3.7% 6.0%

MS CI E M -2.9% -1.1% -2.8% 4.0%

MS CI P acifico -1.1% 12.6% 0.1%

2.0%

0.0%

E UR gov -0.1% -2.0% -0.4%

-2.0% -1.1%

E UR corp 0.0% 0.1% -0.1% MSCI USA MSCI World MSCI MSCI Europe MSCI Italy MSCI EM

E UR HY 0.0% 4.1% 0.1% Pacifico

US gov 0.2% -1.1% 0.1% Andamento Indici Obbl. da inizio anno

E M gov -0.6% -0.4% -0.5%

6.0%

4.1%

Liv ello tas s i Gov ernativ i e delta in bps

4.0%

la st -1w YTD da ultim o CO

10y bund -0.32 1 25 4

2.0%

10y treas ury 1.31 -2 40 1

10y btp 0.72 3 17 4 0.1%

0.0%

E URUS D 1.17 -0.7% -4.1% -0.9%

E URJP Y 128.25 -1.3% 1.6% -1.2% -0.4%

-2.0% -1.1%

Oro 1761.63 -1.8% -7.0% -1.8%

-2.0%

P etrolio 70.29 -0.2% 44.9% 3.2%

-4.0%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati

EUR HY EUR corp EM gov US gov EUR gov

Bloomberg

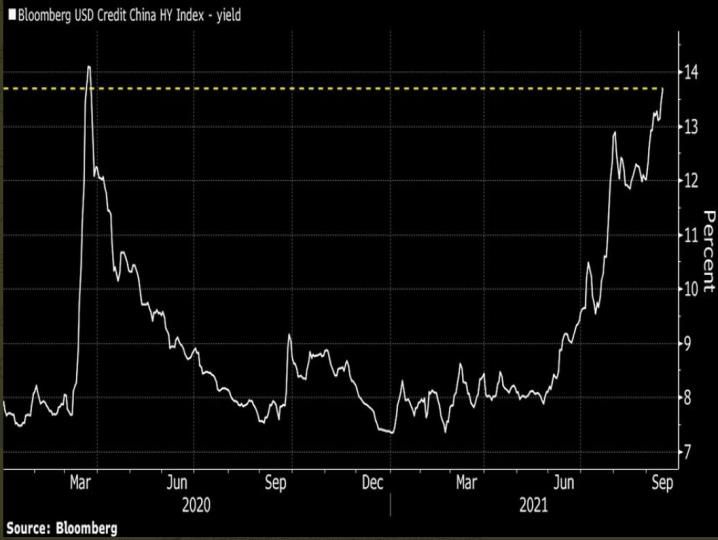

Il caso Evergrande

Rendimento paniere titoli HY Credit China USD

Il focus del mercato è stato catalizzato dalla vicenda

del gruppo Evergrande, colosso del settore

immobiliare con oltre 300 miliardi di debito, a causa

dei timori che la società non riesca a onorare il suo

debito. Le agenzie di rating hanno reagito ai crescenti

rischi: Moody’s ha tagliato il rating a CC da CCC+

segnalando come più probabile l’insolvenza

dell’azienda e S&P ha dichiarato che la società è a

rischio default.

Evergrande è il più grande emittente di obbligazioni

in dollari ad alto rendimento in Cina, rappresentando

il 16% di tutte le notes in circolazione.

Fonte: Bloomberg

La reazione della People Bank of China non si è fatta

attendere, con una immissione liquidità a breve Iniezioni di liquidità da parte della PBoC

termine allo scopo di limitare i segnali di contagio, un

rischio che sarebbe innescato soprattutto nel caso di

liquidazione della società.

I prossimi giorni saranno cruciali per cogliere le

modalità con cui le autorità cinesi intendono

affrontare la crisi; lo scenario più benigno è quello di

una ristrutturazione ordinata del debito

accompagnata da immissioni di liquidità da parte

della PBoC, che si ritrova mercoledì 22.

Fonte: Bloomberg

Il prezzo di alcune commodities sta risentendo in Andamento delle quotazione del ferro

maniera particolare delle vicende legate ad

Evergrande, con il ferro in particolare che ha perso

più del 50% dai massimi.

La Cina gioca un ruolo sempre più cruciale nel

mercato delle materie prime, al punto che la crescita

della domanda di metalli industriali da parte della

Cina ha superato consistentemente quanto

delineatosi per il resto del mondo, con la domanda

per alluminio e rame che cresce in Cina a fronte di

una flessione da parte del resto del mondo. Fonte: Bloomberg

Settimana di Banche Centrali Vendite al dettaglio USA

Martedì 21 e mercoledì 22 settembre si riunirà la

Fed. Il quadro macro delineatosi ha persuaso gli

operatori che il tapering si avvicina, anche se è

probabile che l’annuncio non arrivi nella riunione del

22 settembre, bensì alla successiva di novembre. Si

attendono inoltre l’aggiornamento dei dots (ovvero

la proiezione dei tassi secondi i membri del FOMC)

oltre che le previsioni di crescita ed inflazione.

Intanto i dati economici stanno persuadendo sulla

buona salute dell’economia statunitense.

Il dato sulle vendite al dettaglio statunitensi ha

evidenziato una crescita superiore alle attese (0,7% vs

-0,7%) anche se il mese precedente è stato rivisto

fortemente al ribasso (-1,8% m/m da -1,1%). La voce

al netto della componente auto è cresciuta dell’1,8%,

Fonte: The DAily Shot

segno che le carenze di chip e semiconduttori

continuano a pesare sul settore, e segna un balzo del

2,5% anche la componente control group, proxy dei

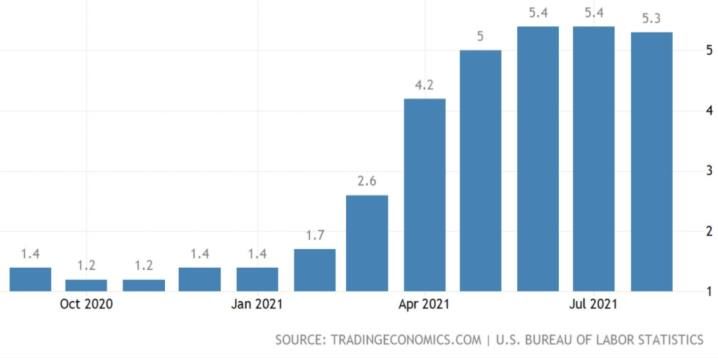

consumi computati all’interno del PIL. Inflazione USA: variazione annua

Anche il dato sull’inflazione USA è risultato migliore

delle attese in agosto, con una crescita mensile dello

0,3% (da 0,5% precedente) e annua del 5,3%.

Fonte: US Bureau of Labor Statistics

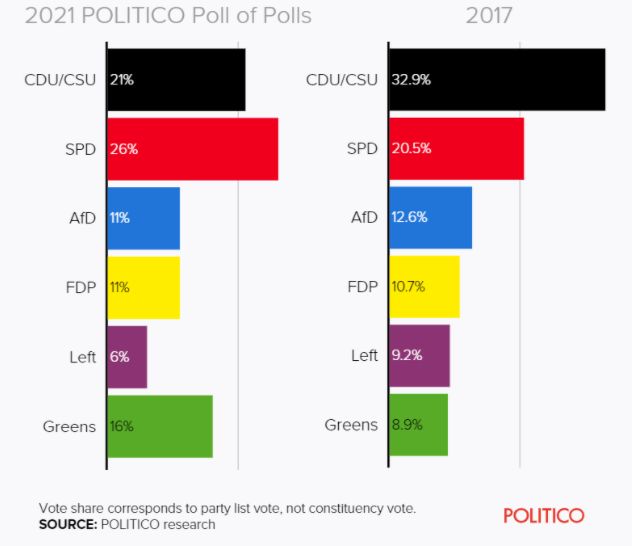

Ultima settimana dell’era Merkel I sondaggi sulle elezioni tedesche

La fine dell’era Merkel porta con sé incertezza. ll

risultato più probabile è quello di una coalizione tra

due o, addirittura, tre partiti.

Il sistema elettorale tedesco è proporzionale, quindi

la quota di voto data dalle società di sondaggi

dovrebbe tradursi in modo abbastanza diretto in

quota di seggi nel Parlamento risultante. Solo i partiti

con meno del 5% del voto nazionale, o meno di tre

seggi elettorali direttamente eletti, non ricevono

seggi parlamentari proporzionali.

A confortare i mercati il fatto che il nuovo governo

potrebbe avere un approccio più proattivo sulla spesa

fiscale, con una attenzione particolare al tema Green

della transizione energetica.

Fonte: Polito Research

variazioni in %

INDICI AZIONARI 9/20/2021 9/13/2021 1 sett 1 mese YTD

S&P500 4357.73 4432.99 -1.7% -1.9% 16.0%

Euro Stoxx 454 469 -3.1% -2.5% 14.2%

FTSEMIB 25,048 25,926 -3.4% -3.4% 12.7%

Nikkei 30500 30447 0.2% 12.9% 11.1%

MSCI EM 1258.23 1301.54 -3.3% 3.1% -2.6%

MSCI World 3046 3126 -2.6% -1.1% 13.2%

INDICI OBBLIGAZIONARI

Euro Gov. 813 814 -0.1% -1.4% -2.0%

Italy Gov. 555 556 -0.2% -1.0% -0.7%

Euro Corporate 249 249 -0.0% -0.7% 0.1%

Euro High Yield 349 349 0.0% 0.4% 4.1%

US Corporate 414 414 0.2% 0.5% 0.2%

US High Yield 1,570 1,574 -0.3% 1.1% 4.8%

EM bonds in USD 467 469 -0.6% 0.1% -0.4%

EM bonds in val. loc. 150 151 -0.6% 0.6% -1.1%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

9/20/2021 9/13/2021 1 sett 1 mese da inizio anno

Bund 10y -0.32 -0.33 1 18 25

Btp 10y 0.72 0.69 3 17 17

US Treasury 10y 1.31 1.33 -2 6 40

variazioni in %

FX 9/20/2021 1 settimana 1 mese da inizio anno

EURUSD 1.172 1.181 -0.7% 0.2% -4.1%

EURJPY 128.3 129.9 -1.3% -0.1% 1.6%

EURGBP 0.859 0.853 0.7% 0.0% -4.1%

Valute emergenti vs. USD* 56.1 56.9 -1.4% 0.7% -3.3%

USD vs valute avanzate 93.3 92.7 0.6% -0.2% 3.7%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD \\'.

Nota: Il Nikkei è aggiornato alla chiusra del 17/9/21, causa festività

Performance settimanali di una selezione di asset class al 20 settembre

Fonte: Bloomberg

0.5% 0.2% 0.2%

0.0%

0.0%

-0.5% 0.0% -0.1%-0.2%

-0.3%

-1.0% -0.6%-0.6%

-1.5%

-2.0% -1.7%

-2.5%

-3.0% -2.6%

-3.5% -3.1%

-3.3% -3.4%

-4.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere