Servizio Advisory e Gestioni Patrimoniali - 13 aprile 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

13 aprile 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana dei mercati

La scorsa settimana si è chiusa con ulteriori avanzamenti per i listini azionari dei Paesi sviluppati. I dati macro

pubblicati in settimana hanno confermato la ripresa economica in atto, portando ad una sovra-performance

dello stile Growth (società spesso di dimensioni medio-piccole, caratterizzate da elevate potenzialità di

crescita ma che generalmente presentano maggiori incognite, tra cui più limitate possibilità di distribuzione

di dividendi) sul Value (che identifica la predilezione per le aziende solitamente di grandi dimensioni,

caratterizzate da un business consolidato e da una distribuzione di dividendi regolare e importante nel

tempo), mentre a livello di capitalizzazione, le Large Cap hanno consegnato performance più elevate in USA

mentre le Small Cap in Area Euro.

I rendimenti dei Treasury a 10 anni si attestano sotto la soglia dell’1,70% in una settimana di importanti aste:

a partire da lunedì, saranno collocati 96 Mld$ (di 3 e 10 anni) cui seguirà martedì il treasury a 30 anni per 24

Mld$. in Europa si sono viste spinte al rialzo sui BPT a 10 anni, che hanno risentito di alcune indiscrezioni

secondo cui il Governo starebbe valutando uno nuovo scostamento di bilancio di 40 Mld€. Intanto il Tesoro

prosegue con il suo programma di emissioni e nella giornata di martedì collocherà fino a 7,75 Mld€ di BTP a

3, 10 e 15 anni, mentre dal prossimo lunedì partirà il collocamento del nuovo BTP futura destinato alla

clientela retail.

Il petrolio vede un leggero avanzamento, con il primo contratto sul WTI poco sotto 60 $/bar, mentre l’oro si

assesta in area 1730 USD/oc. Il cambio EURUSD si porta in area 1,19, indicando un rafforzamento dell’euro

da inizio aprile.

12.0% 10.0% 9.9% 9.9%

10.0% 8.1% 7.6%

Performance da inizio 8.0%

6.0%

anno di una selezione di 4.0% 2.4% 2.1%

1.6%

asset class 2.0%

(dati al 12 aprile) 0.0%

-2.0% -0.5%

-1.5%

-4.0% -2.6% -2.8% -3.1%

-6.0% -3.7%

Fonte: elaborazione BMPS – Servizio

Advisory e Gestioni Patrimoniali su dati

Bloomberg

% di adulti che hanno ricevuto una prima dose

Pandemia ancora sotto la lente Fonte: The Economist

La diffusione della pandemia continua a rimanere sotto

la lente, con i nuovi casi che stanno ancora crescendo a

livello globale, in particolare in India e Brasile. Il

Giappone ha visto alcuni bruschi aumenti nelle ultime

settimane mentre in Europa ci sono state notizie più

positive negli ultimi giorni, con Germania, Francia e Italia

che vedono una discesa dei casi dal picco e dove il ritmo

delle vaccinazioni sta migliorando. UK ha segnalato

domenica meno di 2.000 casi, minimo dallo scorso

settembre, lasciando ben sperare per le riaperture di

punti vendita al dettaglio non essenziali e strutture

ricettive all'aperto.

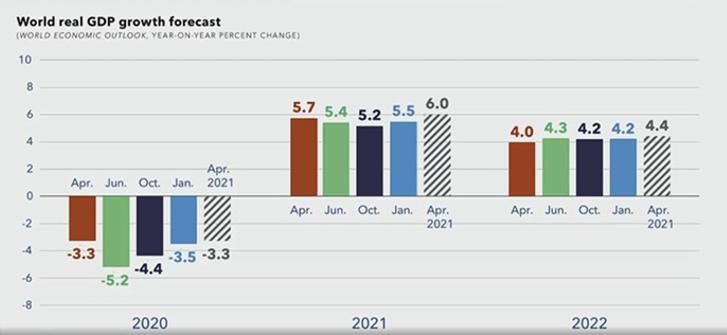

Crescita globale: le previsioni di primavera del FMI

Il Fondo Monetario Internazionale ha recentemente

aggiornato le sue aspettative di crescita globali al 6%, in

aumento del 5,5% da gennaio, se questo si avverasse,

sarebbe il tasso di crescita più alto dal 1980. A spiccare sono

gli USA con un rimbalzo del 6,4% (rivisto al rialzo dal 5,1%

previsto a gennaio) grazie ai massicci interventi fiscali

introdotti da Biden. La crescita per il 2022 dovrebbe

raggiungere il 4,4%.

Fonte: FMI WEO, April 2021

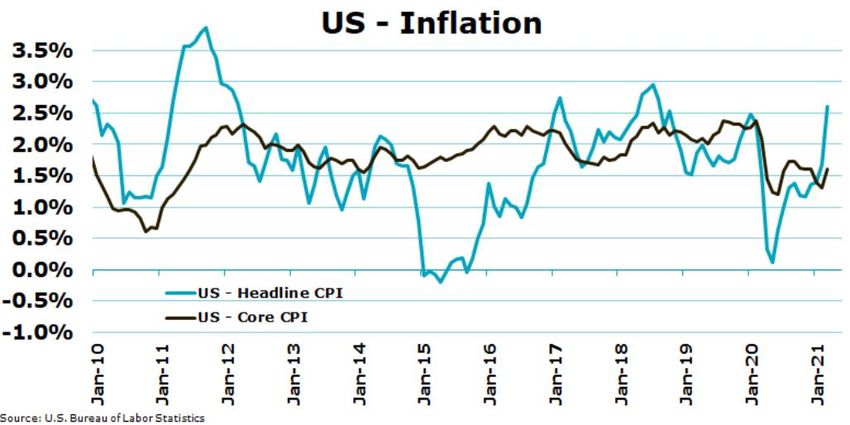

Occhio ai dati sull’inflazione

La scorsa settimana sono stati diffusi i dati sui

Dinamica dei prezzi in USA: indice CPI (headline e core) prezzi alla produzione in Cina, che hanno visto una

Fonte: Bureau of Labor Statistics variazione del 4,4% annuo dall’1,7% precedente. In

risposta a questa dinamica, la Cina ha annunciato

maggiori controlli sulle commodity per contenere i

costi delle imprese che di recente stanno soffrendo

il rally dei prezzi delle materie prime.

Anche il PPI USA ha sorpreso al rialzo, aumentano

l’attesa e l’interesse per il dato sul CPI relativo al

mese di marzo. La crescita annua del CPI si è

attestata al 2,6% dall’1,7% di febbraio, mentre il

dato core (ovvero al netto delle componenti cibo

ed energia) ha riportato una crescita dell’1,6%

dall’1,3% precedente.

Anche il dato sulle vendite al dettaglio statunitensi di marzo sarà monitorato con attenzione dagli operatori,

in quanto dovrebbe inoltre mostrare gli effetti dell'ultima tornata di controlli di stimolo e il recupero dopo la

debolezza di febbraio, dettata dal maltempo.

Nella giornata di venerdì verrà poi diffuso il dato sul PIL cinese del primo trimestre.

Politica monetaria sempre sotto i riflettori

Powell, in un’intervista alla CBS, ha descritto un

«punto di svolta», indicando che l'economia

americana sta per iniziare a crescere molto più

rapidamente e la creazione di posti di lavoro

potrebbe anch’essa vedere una accelerazione. I toni

sono apparsi più ottimisti rispetto a quanto finora

comunicato, pur sottolineando che ci sono circa 8,5/9

milioni di persone che hanno perso il lavoro rispetto

ai livelli pre-Covid.

variazioni in %

INDICI AZIONARI 4/12/2021 1 sett 1 mese YTD

S&P500 4127.99 1.2% 4.7% 9.9%

Euro Stoxx 437 -0.1% 2.9% 9.9%

FTSEMIB 24,457 -1.2% 1.4% 10.0%

Nikkei 29539 -1.8% -0.6% 7.6%

MSCI EM 1322.31 -1.2% -1.9% 2.4%

MSCI World 2907 1.2% 3.6% 8.1%

INDICI OBBLIGAZIONARI

Euro Gov. 808 -0.5% -0.4% -2.6%

Italy Gov. 551 -0.8% -0.8% -1.5%

Euro Corporate 248 -0.0% 0.3% -0.5%

Euro High Yield 343 0.3% 0.7% 2.1%

US Corporate 398 0.3% 1.1% -3.7%

US High Yield 1,522 0.3% 1.1% 1.6%

EM bonds in USD 455 0.6% 0.6% -2.8%

EM bonds in val. loc. 147 0.6% 0.0% -3.1%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

4/12/2021 1 sett 1 mese da inizio anno

Bund 10y -0.29 4 1 28

Btp 10y 0.74 10 11 19

US Treasury 10y 1.67 -3 4 75

variazioni in %

FX 4/12/2021 1 settimana 1 mese da inizio anno

EURUSD 1.192 0.8% -0.3% -2.5%

EURJPY 130.4 0.2% 0.1% 3.2%

EURGBP 0.867 2.0% 1.0% -3.2%

Valute emergenti vs. USD* 56.4 0.1% -0.7% -2.7%

USD vs valute avanzate 92.1 -0.5% 0.5% 2.4%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 12 aprile

Fonte: Bloomberg

1.5% 1.2% 1.2%

1.0% 0.6% 0.6%

0.5% 0.3% 0.3% 0.3%

0.0%

0.0% -0.1%

-0.5%

-0.5%

-1.0% -0.8%

-1.5% -1.2%-1.2%

-2.0% -1.8%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altr esì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere