Investment Center 1 marzo 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1 marzo 2022 Investment Center

IL QUADRO

La settimana dei mercati

La guerra in Ucraina ha portato i mercati a riprezzare il rischio geopolitico. A fronte di un vero e proprio

tracollo del rublo e del listino azionario russo, i mercati dei Paesi sviluppati hanno visto una flessione

contenuta, con il listino USA privilegiato, con l’indice VIX che si è portato intorno a livello 30. I tassi governativi

hanno ricevuto spinte al ribasso sulla scia di una fase di risk-off che ha privilegiato gli asset a minor contenuto

di rischio. Tra i comparti governativi hanno riportato maggiori cali gli emergenti in valuta forte e gli HY. E’

continuato invece il rialzo delle materie prime e il Brent ha superato i 100 USD/barile. L’oro è tornato a

gravitare sopra i 1900 USD/oc. Il cambio eur/usd si muove intorno ai 1,12.

Performance da inizio anno di una

selezione di asset class (dati 28 febbraio) Azioni: Performance 2022

0.0%

Perf. Indici Azionari e Obbl. -2.0%

-1w YTD da CO

MS CI World 0.2% -7.6% -3.3% -4.0%

MS CI E urope -0.4% -6.3% -4.5% -4.2%

MS CI US A 0.8% -8.4% -2.8% -5.3%

-6.0%

MS CI Italy -2.5% -6.5% -6.5%

-6.3% -6.5%

MS CI E M -2.8% -4.2% -5.3%

-8.0%

MS CI P acifico -2.4% -5.3% -4.4% -7.6%

-8.4%

E UR gov 0.6% -3.0% 0.7% -10.0%

MSCI EM MSCI MSCI Europe MSCI Italy MSCI World MSCI USA

E UR corp -0.6% -3.9% -0.7%

Pacifico

E UR HY -1.1% -4.7% -1.8%

US gov 0.5% -2.3% 0.9% Obbligazioni: Performance 2022

E M gov -3.5% -7.5% -4.0%

0.0%

Livello tas s i Governativi e delta in bps

la st -1w YTD da CO -2.0%

10y bund 0.13 -7 31 -15 -2.3%

10y treas ury 1.83 -10 32 -21 -3.0%

-4.0%

10y btp 1.71 -21 53 -19 -3.9%

E URUS D 1.12 -1.2% -1.5% -2.3% -4.7%

E URJP Y 128.99 -0.9% -1.5% -3.0% -6.0%

Oro 1899.26 0.1% 3.8% 3.5%

P etrolio 95.72 5.1% 27.3% 6.5%

-8.0% -7.5%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg US gov EUR gov EUR corp EUR HY EM gov

Rischio geopolitico sui massimi

Evoluzione dei rischi geopolitici

Fallito il primo round di negoziazioni tra Russia e

Ucraina le parti hanno indicato che ci sarà un

secondo incontro anche se le tempistiche sembrano

essere incerte. L’escalation militare ha superato ogni

previsione e determinato un crescendo di reazioni

politiche con i paesi occidentali che hanno approvato

numerosi provvedimenti per colpire

economicamente la Russia. L'indicatore globale di

rischio geopolitico che mira a catturare l'attenzione

del mercato sui rischi geopolitici è aumentato nelle

scorse settimane a causa della maggiore attenzione Fonte: Blackrock

del mercato alla tensione Russia-NATO. L'indicatore

ora è ben al di sopra della sua media storica, il che

significa che questo è il principale driver dei mercati

al momento.

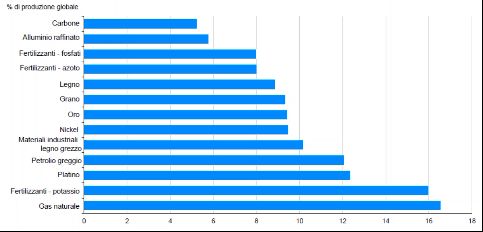

Prezzi globali dell’energia in salita Produzione russa di materie prime

La Russia rappresenta il 13% della produzione

mondiale di petrolio e il 17% della produzione

mondiale di gas naturale. Tuttavia, la dipendenza

dell'Unione Europea dalle fonti energetiche russe è di

gran lunga maggiore con circa un quarto delle

importazioni di petrolio greggio dell'Unione Europea

(UE) e il 40% delle importazioni di gas naturale

provengono attualmente dalla Russia. I prezzi di gas e

petrolio sono stati fortemente impattati dalle

tensioni crescenti con la Russia che gioca un ruolo

fondamentale nella produzione di molte materie

prime.

L’energia continuerà ad avere un ruolo centrale

ancora più rilevante nella dinamica dell’inflazione, ma Fonte: JPMorgan

sono molteplici le materie prime impattate dalle

tensioni geopolitiche. L’aumento dell'inflazione

potrebbe arrivare anche attraverso i prezzi agricoli.

Russia e Ucraina insieme costituiscono il 27,9% delle

esportazioni mondiali di grano e l'Ucraina è anche

un importante esportatore di mais. Nel caso di

interruzioni dell'offerta, ci sarebbe un impatto sui

prezzi e di conseguenza sull'inflazione che insieme

all'impatto dei prezzi dell'energia porterebbe a una

forte pressione inflazionistica.

Sanzioni che isolano la Russia

Evoluzioni conflitto e reazione del mercato

La reazione delle principali asset class russe è stata

estrema e compatibile con l’ipotesi di un conflitto

esteso e di intensità abbastanza elevata.

Nel weekend l’attacco all’Ucraina ha portato Stati

Uniti, Unione Europea, UK e Canada alla rimozione

di alcune banche russe dallo SWIFT e a “congelare”

le riserve in valuta della banca centrale russa.

Intanto la Russia è al centro di diversi cyber attacchi

con la Banca Centrale russa che ha annunciato un

aumento dei tassi d'interesse del 20% (dal 9,5%) per

"rendere i depositi più attraenti".

Fonte: Pictet

Politiche monetarie meno aggressive Numero rialzi FED entro dicembre 2022 Le banche centrali occidentali si stanno spostando dal quantitative easing al quantitative tightening e stanno iniziando ad alzare i tassi di riferimento. Mentre la Fed sembra essere avvivata verso la normalizzazione della politica monetaria, la Bce e la BoE affrontano una situazione più difficile. Il mercato prezza almeno cinque aumenti dei tassi della Federal Reserve quest’anno, il che porterebbe i Fed Funds sopra l’1,5% entro il 2022. La Fed ha Fonte: Bloomberg confermato che il quadro macro sembra essere solido e che a marzo potrebbe esserci un rialzo dei tassi. Comunque, il mercato sembra ridurre la probabilità di un rialzo di 50 bps a marzo da parte della Fed. L’Europa sembra essere più vulnerabile in questo scontro geopolitico in un momento in cui la BCE sembra orientata a proseguire la riduzione del quantitative easing. Il capoeconomista Lane ha stimato l’impatto della guerra in una riduzione della crescita dello 0,3%-0,4%per l’Europa. La BCE ha avvertito inoltre che la sussidiaria europea di Sberbank e le sue controllate potrebbero non essere in grado di pagare i propri debiti e far fronte alle passività a causa di un deterioramento della posizione di liquidità. Intanto, anche le agenzie di rating hanno tagliato i giudizi di credito sulla Russia In Cina la PBOC prosegue invece in direzione opposta con una nuova iniezione di liquidità la cui entità netta (290 bn di yuan, circa $46 bn) non si vedeva da settembre 2020, una mossa del governo per mantenere condizioni finanziarie stabili e stimolare la crescita economica

variazioni in %

INDICI AZIONARI 2/28/2022 1 sett 1 mese YTD

S&P500** 4,374 0.6% -1.3% -8.2%

Euro Stoxx 436 -1.4% -4.3% -8.8%

FTSEMIB 25,416 -2.4% -4.3% -7.1%

Nikkei 26527 -1.4% -0.7% -7.9%

MSCI EM 1171.31 -3.9% -1.7% -4.9%

MSCI World 2978 0.1% -0.9% -7.9%

INDICI OBBLIGAZIONARI

Euro Gov. 777 0.6% -2.2% -3.0%

Italy Gov. 526 1.1% -2.4% -3.0%

Euro Corporate 237 -0.6% -3.0% -4.0%

Euro High Yield 330 -1.1% -3.5% -4.7%

US Corporate 388 0.2% -2.2% -5.2%

US High Yield 1,522 0.6% -0.8% -3.6%

EM bonds in USD 422 -3.5% -4.9% -7.4%

EM bonds in val. loc. 149 -1.1% -0.3% -0.6%

variazioni in punti base variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

2/28/2022 1 sett 1 mese da inizio anno

Bund 10y 0.14 -7 18 31

Btp 10y 1.71 -21 42 53

US Treasury 10y 1.83 -10 6 31

variazioni in %

FX 2/28/2022 1 settimana 1 mese da inizio anno

EURUSD 1.121 -1.2% 0.5% -1.5%

EURJPY 129.0 -0.9% 0.3% -1.5%

EURGBP 0.837 0.5% 0.5% -0.5%

Valute emergenti vs. USD* 51.9 -3.5% -1.8% -1.5%

USD vs valute avanzate 96.7 0.7% -0.6% 1.1%

* Un a umento del l 'i ndi ce ra ppres enta un a pprezza mento

del l e va l ute emergenti vs USD

** perf calcolata dal 18 al 28 feb per chiusura Wall Street 21/02

Performance settimanali di una selezione di asset class al 28 febbraio

Fonte: Bloomberg

2.0%

1.1%

1.0% 0.6% 0.6% 0.6%

0.2% 0.1%

0.0%

-1.0% -0.6%

-1.1% -1.1%

-2.0% -1.4%-1.4%

-3.0% -2.4%

-4.0% -3.5%

-3.9%

-5.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere