Investment Center 13 luglio 2021 - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

13 luglio 2021 Investment Center

IL QUADRO

La settimana dei mercati

La settimana alle spalle ha chiuso intorno alla parità dopo giornate caratterizzate da un ritorno della volatilità.

A guidare il recupero è stato l’MSCI USA mentre continua debolezza si è vista sul comparto Emergente. I

rendimenti obbligazionari hanno proseguito la fase di flessione, con il decennale USA che è sceso sotto la

soglia dell’1,4% e ha trainato anche i tassi europei. Le materie prime hanno visto una pausa con il prezzo del

petrolio in leggera flessione poco sotto i 75 USD/barile per il primo contratto WTI; l’oro ha riportato una

variazione leggermente positiva, che ha riportato le quotazioni poco sopra area 1800 USD/oc. Il cambio

EURUSD gravita sotto l’area 1,19.

Performance da inizio anno di una selezione di

asset class (dati al 12 luglio)

Perf. Indici Azionari e Obbl.

-1w YTD da CO 10/6/21

MS CI World 0.6% 15.1% 2.7%

MS CI E urope 0.4% 14.4% 1.2%

MS CI US A 0.7% 17.1% 3.8%

MS CI Italy -0.8% 12.5% -1.5%

MS CI E M -1.5% 4.0% -2.3%

MS CI P acifico 0.2% 8.9% -0.1%

E UR gov 0.6% -2.3% 0.7%

E UR corp 0.4% 0.0% 0.4%

E UR HY 0.1% 3.1% 0.1%

US gov 0.4% -1.8% 0.6%

E M gov 0.2% -0.7% -0.2%

Livello tas s i Governativi e delta in bps

la st -1w YTD da CO 10/6/21

10y bund -0.30 -8 28 -4

10y treas ury 1.37 -6 45 -7

10y btp 0.74 -7 20 -6

E URUS D 1.19 -0.1% -3.0% -2.6%

E URJP Y 130.88 -0.6% 3.6% -1.8%

Oro 1805.79 0.8% -4.7% -4.6%

P etrolio 74.10 -1.4% 52.7% 5.4%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati

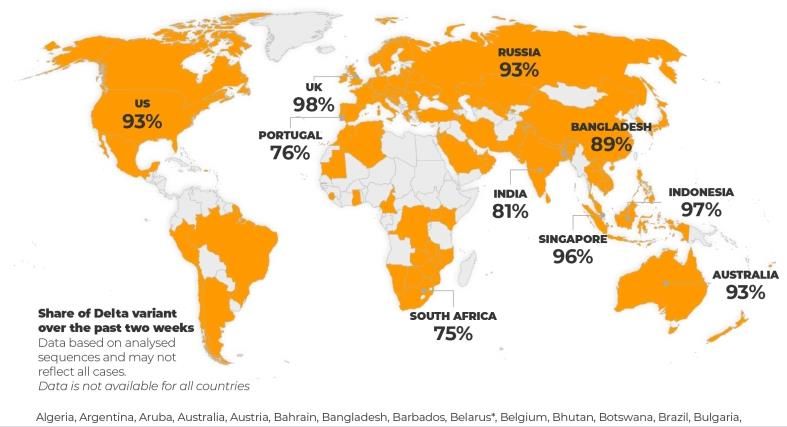

La variante Delta è più trasmissibile e si è diffusa a oltre 100

La variante Delta rappresenta

Bloombergun rischio … per ora

Paesi nel mondo

sotto controllo

In termini di diffusione della variante Delta, UK continua

ad essere l’osservata speciale, in vista dell’allentamento

delle restrizioni il 19 luglio e in considerazione dell’alto

numero di contagiati. Aumentano le preoccupazioni in

tutta Europa e anche la Francia ha introdotto misure di

monitoraggio per contrastare la diffusione della variante

Delta, quali il green pass in ristoranti, bar, treni, aerei.

Anche gli USA hanno riportato un aumento dei nuovi

casi (33.933 sabato), ai livelli massimi da metà maggio.

Fonte: World Health Organization, Covariants.org

BCE verso una maggiore flessibilità e azione

Il cambio di strategia di politica monetaria della BCE

è stato letto come una conferma dell’approccio

flessibile ed accomodante dell’Istituto di Francoforte.

La BCE ha approvato la nuova revisione strategica e

ha alzato l'obiettivo di inflazione a medio termine al

2%, rispetto al precedente target di "al di sotto ma

vicino al 2%”, in quello che è il primo cambio di

strategia dal 2003. Un obiettivo simmetrico, il che

significa che deviazioni negative e positive

dell'inflazione sono ugualmente indesiderabili.

Indicazioni in tal senso sono giunte anche da

un’intervista che la Lagarde ha tenuto a Bloomberg,

in cui ha sottolineato come il cambio di strategia

porterà a una revisione della forward guidance nella

riunione del prossimo 22 luglio e che il PEPP nel 2022

potrebbe essere “seguito da una transizione in un Fonte GISAID

nuovo formato”.

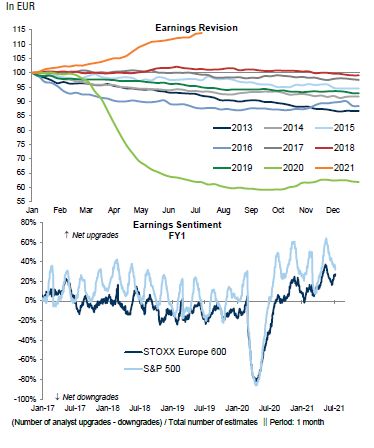

STOXX Europe 600: Revisione agli EPS e Earning Sentiment

Europa: un occhio alle attese sulla stagione

degli utili 2Q

Il 2021 ha visto revisioni al rialzo per gli utili

supportate dalla prosecuzione della riapertura post

Covid. Analogamente, l'attività economica dell'area

dell'euro ha registrato un forte rimbalzo nel secondo

trimestre.

Il consenso ora prevede che l’EPS dello STOXX

Europe 600 cresca del 47% nel 2021 e del 10% nel

2022. Il sentiment relativo agli utili è rimasto elevato

per tutto il trimestre. L'EPS 2021 di oltre la metà delle

società nell'indice è stato rivisto al rialzo nel mese

scorso.

Relativamente agli USA il consenso prevede una

crescita dell'EPS del 61% a/a a livello di indice, in

aumento rispetto al 48% dell'ultimo trimestre. In

parte, la crescita dell'S&P 500 EPS beneficerà degli

effetti di base.

A livello di settori, si prevede che i settori ciclici

Industrials, Consumer Discretionary e Materials

guideranno l'indice nella crescita dell’EPS. I titoli Fonte: Goldman Sachs

Energy dovrebbero tornare alla redditività. Come

nello scorso trimestre, anche i finanziari dovrebbero

performare in maniera molto convincente. Si prevede

che l'EPS del settore finanziario rappresenterà il 25%

della crescita complessiva del dato dell'S&P 500.

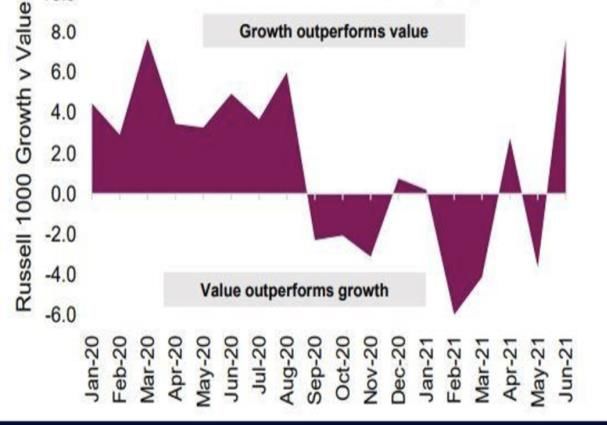

L’interazione tra il mondo Fixed Income e il Andamento titoli Growth rispetto ai Value

mondo Equity

Gli investitori continuano a guardare al comparto

obbligazionario che si trova in cerca di direzione, con

i movimenti al ribasso delle scorse settimane che

hanno impattato anche sulla dinamica del mercato

azionario.

Secondo una tendenza già vista negli ultimi mesi,

aumenti dei rendimenti si sono accompagnati a

sovraperformance della parte ciclica e value mentre

diminuzioni degli stessi hanno favorito la parte

growth. Le grandi Megacap Tech hanno visto afflussi

in corrispondenza della discesa del decennale US da Fonte: Bloomberg

1,75% fino a 1,25%.

APPROFONDIMENTO

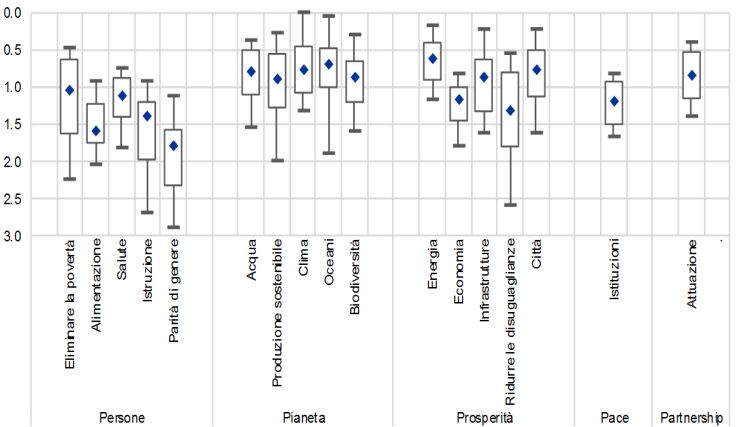

Il «climate change» è sempre più centrale nelle

Distanza dagli obiettivi dell’Agenda 2030 nei paesi OCSE

scelte della Bce

(episodio 11)

Per la prima volta il cambiamento climatico e la

sostenibilità ambientale hanno assunto

un’importanza centrale nel riesame della strategia di

politica monetaria, una svolta verde per la Bce con un

piano di azione organico e un’ambiziosa tabella di

marcia per integrare maggiormente il cambiamento

climatico nella politica monetaria e per riaffermare

l’impegno alla sostenibilità ambientale. Il piano è

diviso in sei macro-aree e si sviluppa nell’arco di

quattro anni dal 2021 al 2024.

Fonte: ECB

variazioni in %

INDICI AZIONARI 7/12/2021 1 sett 1 mese YTD

S&P500 4,385 0.7% 3.0% 16.7%

Euro Stoxx 457 0.2% -0.4% 14.9%

FTSEMIB 25,283 -0.6% -1.8% 13.7%

Nikkei 28569 -0.1% -2.0% 4.1%

MSCI EM 1326.83 -2.0% -4.1% 2.8%

MSCI World 3068 0.6% 1.6% 14.1%

INDICI OBBLIGAZIONARI

Euro Gov. 811 0.6% 0.6% -2.3%

Italy Gov. 554 0.5% 0.3% -1.0%

Euro Corporate 249 0.4% 0.3% -0.0%

Euro High Yield 346 0.1% -0.1% 3.1%

US Corporate 410 0.2% 1.2% -0.8%

US High Yield 1,560 0.2% 1.0% 4.2%

EM bonds in USD 465 0.2% -0.1% -0.7%

EM bonds in val. loc. 150 -0.2% -1.4% -1.3%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

7/12/2021 1 sett 1 mese da inizio anno

Bund 10y -0.30 -9 -4 27

Btp 10y 0.74 -7 -4 20

US Treasury 10y 1.36 -6 -13 45

variazioni in %

FX 7/12/2021 1 settimana 1 mese da inizio anno

EURUSD 1.186 -0.1% -2.2% -3.0%

EURJPY 130.9 -0.6% -1.9% 3.6%

EURGBP 0.854 -0.3% -0.6% -4.6%

Valute emergenti vs. USD* 56.7 -0.8% -2.4% -2.1%

USD vs valute avanzate 92.3 0.1% 1.9% 2.6%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 12 luglio

Fonte: Bloomberg

1.0% 0.7%

0.6% 0.6%

0.5% 0.4%

0.5% 0.2% 0.2% 0.2% 0.2%

0.1%

0.0%

-0.1% -0.2%

-0.5%

-0.6%

-1.0%

-1.5%

-2.0%

-2.0%

-2.5%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere