Investment Center 6 luglio 2021 - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

6 luglio 2021 Investment Center

IL QUADRO

La settimana dei mercati

Nella scorsa settimana i listini mondiali hanno visto andamenti divergenti: l’MSCI World ha messo a segno un

avanzamento, grazie al traino degli USA, con lo S&P500 che ha raggiunto nuovi massimi storici, l’Europa

invece ha chiuso la settimana intorno alla parità. Più penalizzati i listini asiatici e gli Emergenti. I rendimenti

obbligazionari hanno riportato significative flessioni, con il decennale USA che è tornato in area 1,43% con un

calo di 10bp, e un movimento più marcato nella parte a lunga della curva. Le materie prime hanno visto una

dinamica positiva e il prezzo del petrolio è salito, con il primo contratto sul WTI che ha superato i 75

USD/barile; l’oro poco mosso, appena sotto area 1800 USD/oc. Il cambio EURUSD gravita poco sotto l’area

1,19.

Performance da inizio anno di una selezione di

asset class (dati al 2 luglio)

Perf. Indici Azionari e Obbl.

-1w YTD da 1Q

MS CI World 1.0% 14.4% 8.2%

MS CI E urope -0.3% 13.7% 6.3%

MS CI US A 1.6% 16.3% 10.2%

MS CI Italy -1.0% 12.7% 2.2%

MS CI E M -1.2% 5.8% 2.1%

E UR gov 0.9% -2.7% -0.4%

E UR corp 0.3% -0.3% 0.4%

E UR HY 0.0% 3.0% 1.5%

US gov 0.6% -2.2% 1.9%

E M gov 0.0% -1.0% 2.8%

Livello tas s i Governativi e delta in bps

la st -1w YTD da 1Q

10y bund -0.24 -8 34 6

10y treas ury 1.43 -10 51 -32

10y btp 0.77 -15 23 10

E URUS D 1.19 -0.6% -2.9% 1.0%

E URJP Y 131.75 -0.4% 4.3% 1.4%

Oro 1787.30 0.3% -5.7% 4.4%

P etrolio 75.16 1.5% 54.9% 27.0%

Un occhio al tema Tassa minima globale

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati Tassa minima globale: aliquota fiscale sulle imprese in

Bloomberg alcuni paesi del mondo

Anche Cina e India hanno approvato la misura nata per

combattere l’elusione fiscale delle aziende che aveva già

raccolto il consenso del G7. La proposta del presidente

USA Joe Biden, dopo quasi un decennio di negoziati, si

basa su due pilastri. Il primo è la definizione di regole

precise sulla tassazione delle grandi multinazionali, con

oltre 20 miliardi di dollari di fatturato e margini

superiori al 10% dei ricavi: una parte degli utili, pari a

circa il 20-30% dei profitti in eccesso rispetto a quel 10%,

sarà tassata nei paesi in cui le società generano ricavi. Il

secondo pilastro tratta dell’applicazione alle imprese

che hanno un fatturato superiore ai 750 milioni di dollari

e previsione di una tassazione degli utili pari ad almeno Fonte: ISPI

il 15%. Ora riflettori puntati sul G20 dei ministri

dell’economia dal 7 all'11 luglio 2021 a Venezia.

Numero dei contagi da variante delta e totale delle infezioni

Covid

Variante Delta

L'aumento del numero di casi prosegue non solo in

Europa ma anche in USA. La diffusione di questa

variante sta portando alcuni Paesi ad adottare misure

più restrittive nel tentativo di arginare i contagi,

mentre si spinge sulla seconda dose della

vaccinazione anti Covid.

Le vaccinazioni sono la chiave per combattere

l'attuale ondata e le campagne vaccinali stanno

proseguendo a ritmi serrati in tutti i principali Paesi

mondiali con un aumento sensibile della quota della

popolazione vaccinata registrato negli ultimi mesi

Fonte GISAID

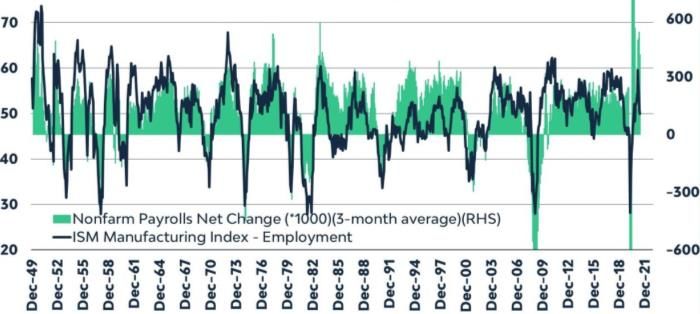

USA: dati nuovi posti di lavoro nel settore non agricolo e ISM

USA: mercato del lavoro e inflazione manifatturiero

I dati rilevati dai libri paga hanno fotografato un

marcato incremento di nuovi posti di lavoro nel

settore non agricolo di 850.000 unità con un aumento

dei salari medi orari che hanno segnato un +3,6% a/a,

in linea con le attese. Da notare come si registra un

ulteriore aumento del tasso di disoccupazione dal

5,8% al 5,9% (vs attese di 5,6%).

L'indice ISM manifatturiero USA ha confermato un Fonte: Bloomberg

forte aumento dei prezzi pagati (potenziale pressione

sui margini), basso livello delle scorte (sebbene con

un primo segnale di recupero) e livello ordini elevato.

Storicamente si vede una relazione positiva tra L’ISM

manifatturiero USA e la variazione delle buste paghe

non agricole. Intanto l’indice di Citigroup relativo alle

sorprese sulla dinamica dei prezzi degli Usa mostra

intanto un’altra sensibile accelerazione.

Fed e le altre banche centrali

Outlook Bloomberg sulle banche centrali

Il FOMC ha sorpreso nei giorni scorsi i mercati con

indicazioni meno accomodanti, dato che la previsione

suggerisce ora due rialzi dei tassi di interesse nel

2023. In un contesto caratterizzato da un tasso medio

di inflazione destinato a superare il 2% nel 2021 e una

ripresa economica che prosegue a ritmo sostenuto, la

Federal Reserve potrebbe cominciare a ridurre i

propri acquisti di titoli nel 2022. Le previsioni

Bloomberg indicano che cinque delle principali

banche centrali globali potrebbero alzare i tassi nel

2021 e altre tre a seguire nel 2022, interrompendo la

politica estremamente accomodante attuata per Fonte: Bloomberg

supportare l’economia colpita dalla pandemia

APPROFONDIMENTO

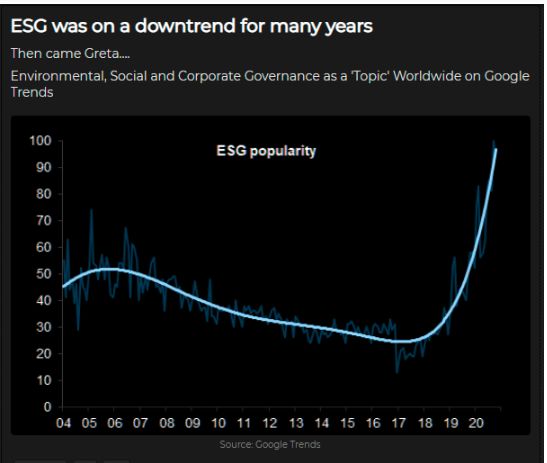

Investimenti ESG popolari su Google

Google Trends: la ricerca della parola Esg

(episodio 10)

Gli investimenti a tema ESG (acronimo di

Environmental, Social e Governance) stanno

diventando sempre più popolari presso gli investitori.

I dati di ricerca di Google Trends evidenziano appunto

come il termine ESG sia diventato una parola chiave

all’interno dei motori di ricerca di tutto il mondo, a

conferma della popolarità che ha acquisito

ultimamente questo specifico tema d’investimento.

Nel sondaggio ESG 2020, effettuato dal Callan

Institute, si evince come il 42% degli intervistati abbia

incorporato il fattore ESG nel proprio processo

decisionale d’investimento. La quota è praticamente

raddoppiata, rispetto al 22% registrato nel 2013. Fonte: AdviseOnly

variazioni in %

INDICI AZIONARI 7/2/2021 1 sett 1 mese YTD

S&P500 4291.8 0.0% 1.5% 14.3%

Euro Stoxx 455 -0.5% 0.4% 14.5%

FTSEMIB 25,282 -0.9% -1.1% 13.7%

Nikkei 28783 -1.0% -0.5% 4.9%

MSCI EM 1355.38 -1.8% -1.9% 5.0%

MSCI World 3046 0.7% 1.6% 13.2%

INDICI OBBLIGAZIONARI

Euro Gov. 807 0.9% 0.5% -2.7%

Italy Gov. 552 1.0% 0.6% -1.3%

Euro Corporate 248 0.3% 0.3% -0.3%

Euro High Yield 346 0.0% 0.3% 3.0%

US Corporate 409 0.9% 1.4% -1.1%

US High Yield 1,557 0.5% 1.2% 3.9%

EM bonds in USD 464 0.0% 0.2% -1.0%

EM bonds in val. loc. 150 -0.6% -1.4% -1.4%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

7/2/2021 1 sett 1 mese da inizio anno

Bund 10y -0.24 -8 -2 33

Btp 10y 0.77 -15 -10 23

US Treasury 10y 1.42 -10 -13 51

variazioni in %

FX 7/2/2021 1 settimana 1 mese da inizio anno

EURUSD 1.187 -0.6% -2.5% -2.9%

EURJPY 131.8 -0.4% -1.1% 4.3%

EURGBP 0.858 -0.2% -0.1% -4.2%

Valute emergenti vs. USD* 57.1 -0.9% -1.6% -1.5%

USD vs valute avanzate 92.2 0.4% 2.3% 2.5%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 2 luglio

Fonte: Bloomberg

1.5%

1.0%

1.0% 0.9% 0.9%

0.7%

0.5%

0.5% 0.3%

0.0% 0.0% 0.0%

0.0%

-0.5%

-0.5% -0.6%

-1.0%

-0.9% -1.0%

-1.5%

-2.0% -1.8%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere