30 novembre 2021 Investment Center - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

30 novembre 2021 Investment Center

IL QUADRO

La settimana dei mercati

Settimana di correzioni per le borse mondiali, con un movimento di risk off indotto dal riconoscimento della

nuova variante Omicron, il cui tasso di trasmissibilità sembra essere molto elevato. Le borse europee sono

state le più colpite, in quanto l’area sta già attraversando la quarta ondata Covid. Nella giornata di venerdì i

tassi governativi hanno riportato flessioni con il tasso decennale americano che è tornato sotto area 1,50 bp.

Il primo contratto future sul petrolio ha visto una flessione consistente superiore al 10%, tornando sotto la

soglia dei 70 USD/barile mentre il dollaro ha interrotto il movimento di apprezzamento delle settimane scorso

e il cambio eur/usd è tornato in area 1,13 mentre si è visto un apprezzamento delle valute rifugio, yen e

franco svizzero.

Performance da inizio anno di una

selezione di asset class (dati 29 novembre)

Andamento Indici Az. da inizio anno

Perf. Indici Azionari e Obbl.

-1w YTD

MS CI World -1.4% 19.8%

MS CI E urope -3.5% 15.1%

MS CI US A -0.6% 24.5%

MS CI Italy -4.8% 14.3%

MS CI E M -2.9% -2.8%

MS CI P acifico -3.6% 7.7%

E UR gov 0.0% -2.2%

E UR corp -0.5% -1.0%

E UR HY -0.9% 2.5%

US gov 0.6% -2.0%

E M gov -0.9% -3.7%

Andamento Indici Obbl. da inizio anno

Livello tas s i Governativi e delta in bps

la st -1w YTD

10y bund -0.32 -2 25

10y treas ury 1.50 -12 59

10y btp 0.98 2 43

E URUS D 1.13 0.2% -7.8%

E URJP Y 128.20 -0.8% 1.5%

Oro 1784.25 -1.3% -5.8%

P etrolio 69.95 -8.9% 44.2%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

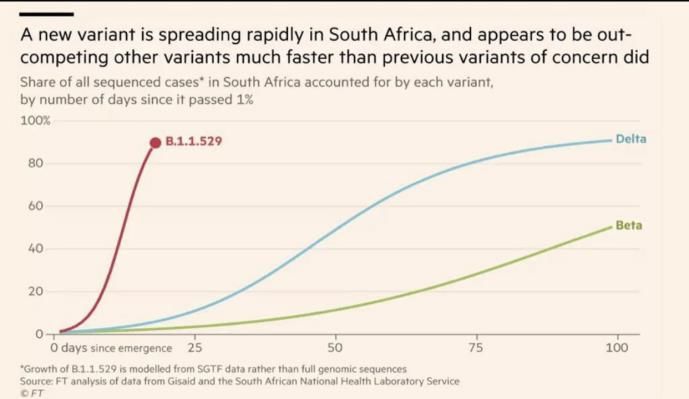

Omicron una variante che sembra essere

Velocità di contagio della nuova variante Omicron

preoccupante

Nella giornata di venerdì gli investitori si sono

mostrati preoccupati a causa della scoperta di una

nuova variante del virus. Si sa poco su questa nuova

variante isolata per la prima volta in Sudafrica, ma

secondo gli scienziati sembra avere un elevato

numero di mutazioni che possono renderla più

resistente al vaccino e più trasmissibile della

variante Delta. In un’intervista al Financial Times il

Ceo di Moderna, Stéphane Bancel, ha segnalato che i

vaccini contro il Covid-19 "probabilmente non

saranno efficaci" contro la variante Omicron, a

Fonte: FT

differenza della variante Delta. Intanto l'OMS ha

affermato che il rischio globale legato alla variante

Omicron sembra essere classificato come molto alto,

e saranno necessarie ulteriori ricerche.

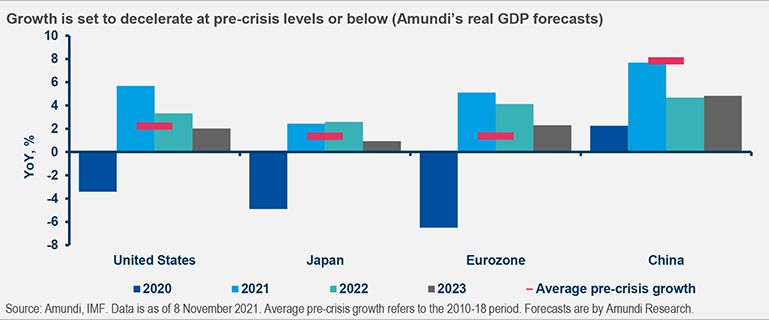

Prospettive di crescita Gli investitori valutano i rischi crescenti generati dall’incognita relativa alla nuova variante e alla prossima normalizzazione monetaria delle Banche Stime di crescita del Pil reale Centrali nelle economie e alla minore spinta fiscale rispetto al ritmo del 2020-2021. Gli shock dell'offerta rappresentano una grande sfida di comunicazione per le banche centrali. Nel frattempo, Powell sulla nuova variante del virus ha evidenziato un po’ di preoccupazione affermando che “omicron” rappresenta una minaccia per entrambi gli obiettivi perseguiti dalla FED, piena occupazione e inflazione al 2%. La minore disponibilità delle persone a tornare a lavorare in presenza potrebbe impattare sul mercato del lavoro e potrebbero presentarsi ulteriori difficoltà di approvvigionamento sull’offerta. Fonte: Amundi Usa tra inflazione sui massimi e FED L'inflazione negli Stati Uniti è aumentata ad ottobre, portandosi ai massimi dal dicembre 1990. La crescita dei prezzi ha coinvolto soprattutto i comparti maggiormente legati all’aumento delle pressioni Inflazione USA energetiche e ai blocchi nella catena produttiva. Proprio questi elementi sono stati più volte addotti come dimostrazione della temporaneità dell’inflazione. Intanto da oltreoceano, negli Stati Uniti la National Association of Realtors ha reso noto che l'indice delle Case in attesa di essere vendute, riguardante la vendita di case con contratti ancora in corso, ha evidenziato a ottobre un forte incremento del 7,5% dopo la flessione del 2,4% a settembre. Sul fronte politica monetaria negli Stati Uniti, dai verbali relativi al meeting del FOMC (la commissione della Federal Reserve che si occupa di politica monetaria) Fonte: Bloomberg tenutosi il 2 e il 3 novembre, è emerso come diversi rappresentanti sarebbero pronti ad aumentare i tassi d'interesse Usa prima del previsto se l'impennata dell'inflazione non dovesse dare segnali di raffreddamento. In merito al tapering, alcuni membri hanno notato che anche il ritmo della riduzione degli acquisti di asset potrebbe essere accelerato. Attualmente il piano di stimolo realizzato attraverso l'acquisto di titoli per USD 120 mld al mese è stato ridotto di 15 mld. Se tale ritmo venisse confermato il programma verrebbe di fatto esaurito per luglio 2022, ma dai verbali emerge che alcuni rappresentanti della Fed punterebbero a concluderlo prima.

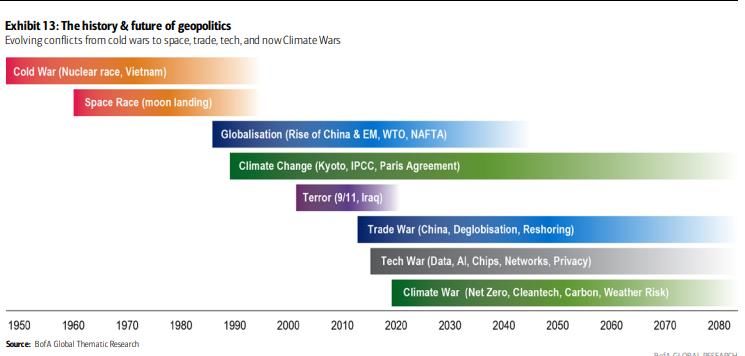

Usa-Cina e la guerra climatica Usa e Cina sembrano aver spostato le proprie tensioni Storia e futuro della “guerra geopolitica” tra Usa e Cina nel tempo dal lato commerciale a quello climatico con la partita che sembra spostarsi sulla lotta al riscaldamento globale e le strategie climatiche che potrebbero rappresentare le uniche in grado di offrire una strada per la supremazia mondiale. Tra il 2010 e il 2020 la spesa pubblica della Cina è stata quasi il doppio rispetto a quella americana per gli investimenti sulla transizione ecologica con un’amministrazione Biden orientata verso il Green Deal anche se la stessa Cina continua a rappresentare il maggior stato inquinatore del pianeta costituendo il 30% delle emissioni totali di co2, oltre il doppio degli Stati Uniti. In questo scenario potrebbe giocare un ruolo decisivo l’Unione Europea, la quale, ad oggi, si trova più avanti nel percorso della transizione energetica. Secondo alcune stime si prevede che la spesa per la mitigazione del clima potrebbe raddoppiare entro il 2025 a 2 trn di dollari all'anno, in settori come l'energia pulita, i biocarburanti, l'efficienza energetica e l‘elettrificazione dei trasporti.

variazioni in %

INDICI AZIONARI 11/29/2021 1 sett 1 mese YTD

S&P500 4655.27 -0.6% 1.1% 23.9%

Euro Stoxx 461 -4.4% -2.4% 15.9%

FTSEMIB 26,042 -4.9% -3.1% 17.1%

Nikkei 28284 -5.0% -2.1% 3.1%

MSCI EM 1218.99 -3.4% -3.6% -5.6%

MSCI World 3156 -1.4% -0.6% 17.3%

INDICI OBBLIGAZIONARI

Euro Gov. 812 -0.0% 1.4% -2.2%

Italy Gov. 549 -0.3% 1.3% -1.8%

Euro Corporate 247 -0.5% 0.1% -1.1%

Euro High Yield 344 -0.9% -0.5% 2.5%

US Corporate 407 0.2% -0.5% -1.5%

US High Yield 1,551 -0.8% -0.9% 3.6%

EM bonds in USD 451 -0.9% -1.5% -3.7%

EM bonds in val. loc. 148 -0.4% -0.4% -2.8%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

11/29/2021 1 sett 1 mese da inizio anno

Bund 10y -0.32 -2 -21 25

Btp 10y 0.98 2 -19 43

US Treasury 10y 1.50 -12 -5 59

variazioni in %

FX 11/29/2021 1 settimana 1 mese da inizio anno

EURUSD 1.127 0.2% -2.5% -7.8%

EURJPY 128.2 -0.8% -2.7% 1.5%

EURGBP 0.847 0.9% 0.3% -5.4%

Valute emergenti vs. USD* 52.2 -2.3% -5.0% -9.9%

USD vs valute avanzate 96.3 -0.2% 2.4% 7.1%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 29 novembre

Fonte: Bloomberg

1.0%

0.2%

0.0%

0.0%

-1.0% -0.3% -0.4%

-0.5% -0.6%

-0.8% -0.9%-0.9%

-2.0% -1.4%

-3.0%

-4.0% -3.4%

-5.0% -4.4%

-4.9% -5.0%

-6.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere