Investment Center 26 ottobre 2021 - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

26 ottobre 2021 Investment Center

IL QUADRO

La settimana dei mercati

Nel corso della settimana le borse hanno riportato una intonazione positiva, con le migliori performance per

USA ed emergenti mentre cede leggermente terreno l’indice Pacifico. A livello di stile i Growth e i Value

hanno visto variazioni comparabili. I tassi governativi hanno visto movimenti al rialzo su tutti i tratti di curva,

con un movimento più ampio nei segmenti di breve. Nel complesso tutti i comparti obbligazionari hanno

riportato variazioni negative. Continuano ad apprezzarsi le materie prime, con avanzamenti sia per il petrolio

che per l’oro.

Perfopermance da inizio anno di una

selezione di asset class (dati 25 ottobre)

Perf. Indici Azionari e Obbl. Andamento Indici Az. da inizio anno

Perf. Indici-1w

Azionari YTD

e Obbl. da ultim o CO

-1w YTD da ultim o CO

MS CI World 1.4% 19.1% 2.3% 24.0% 22.5%

MS CI World 1.4% 19.1% 2.3%

MS CI E urope 0.9% 16.4% 1.2% 22.0%

MS CI E urope 0.9% 16.4% 1.2% 20.0% 19.1%

MS CI US A 1.7% 22.5% 2.9% 18.1%

MS CI US A 1.7% 22.5% 2.9% 18.0% 16.4%

MS CI Italy 2.0% 18.1% 1.9% 16.0%

MS CI Italy 2.0% 18.1% 1.9%

MS CI E M 0.7% 2.2% 2.0% 14.0%

MS CI E M 0.7% 2.2% 2.0%

MS CI P acifico -0.4% 10.0% 1.0% 12.0% 10.0%

MS CI P acifico -0.4% 10.0% 1.0% 10.0%

8.0%

E UR gov -0.2% -3.2% -0.4%

E UR gov -0.2% -3.2% -0.4% 6.0%

E UR corp -0.1% -0.8% -0.3% 4.0%

E UR corp -0.1% -0.8% -0.3% 2.2%

E UR HY -0.2% 2.9% -0.2% 2.0%

E UR HY -0.2% 2.9% -0.2%

US gov -0.3% -2.7% -0.5% 0.0%

US gov -0.3% -2.7% -0.5% MSCI USA MSCI World MSCI Italy MSCI Europe MSCI MSCI EM

E M gov -0.2% -2.4% -0.1% Pacifico

E M gov -0.2% -2.4% -0.1%

Livello tas s i Governativi e delta in bps Andamento Indici Obbl. da inizio anno

Livello tas s i Governativi e delta in bps

la st -1w YTD da ultim o CO 4.0%

la st -1w YTD da ultim o CO 2.9%

10y bund -0.12 3 46 8

10y bund -0.12 3 46 8

10y treas ury 1.63 3 72 12 2.0%

10y treas ury 1.63 3 72 12

10y btp 0.97 6 42 13

10y btp 0.97 6 42 13

E URUS D 1.16 -0.1% -5.1% 0.2% 0.0%

E URUS D 1.16 -0.1% -5.1% 0.2%

E URJP Y 131.99 -0.6% 4.5% 0.2%

E URJP Y 131.99 -0.6% 4.5% 0.2% -0.8%

Oro 1807.05 2.3% -4.6% 0.6% -2.0%

Oro 1807.05 2.3% -4.6% 0.6%

P etrolio 83.76 1.6% 72.6% 3.0%

P etrolio 83.76 1.6% 72.6% 3.0% -2.4%

-2.7%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg -4.0% -3.2%

EUR HY EUR corp EM gov US gov EUR gov

Europa: crescita in rallentamento e prezzi record

PMI Flash produzione dell’Eurozona

Ad ottobre, le difficoltà di approvvigionamento

portano al tasso di crescita economica più basso in

sei mesi e spingono i prezzi ad un livello record

nell’Area Euro. Il forte rallentamento di ottobre

impatta sull’eurozona che inizia il quarto trimestre

con la spinta di crescita più debole da aprile. Un

settore manifatturiero che sembra essere impattato

dai ritardi sulla fornitura. Allo stesso tempo, la

ripresa estiva del settore dei servizi ha perso parte del

vigore, proprio quando il nuovo aumento delle

infezioni desta preoccupazioni, soprattutto in

Fonte: Markit

Germania. Tali timori hanno ancora una volta colpito

il settore a diretto contatto con i consumatori, quello

del turismo e delle attività ricreative.

Usa tra edilizia in calo e nuovo pacchetto di

stimoli

Usa nuove costruzioni

Negli Stati Uniti le nuove costruzioni sono diminuite

dell'1,6% MoM, a 1,555 milioni per il mese di

settembre, contro una previsione di mercato di 1,62

milioni. È il loro livello più basso in 5 mesi. Sembrano

arrivare invece buone notizie per l’accordo interno ai

democratici sul Build Back Better plan, Nancy Pelosi

ha dichiarato che sul 90% del pacchetto è stato

raggiunto l’accordo che sarebbe già stato scritto.

Sembra probabile che si arrivi ad un piano di spesa

intorno ai $2.000 miliardi in parte sovvenzionato da Fonte: US census bureau

una Wealth Tax

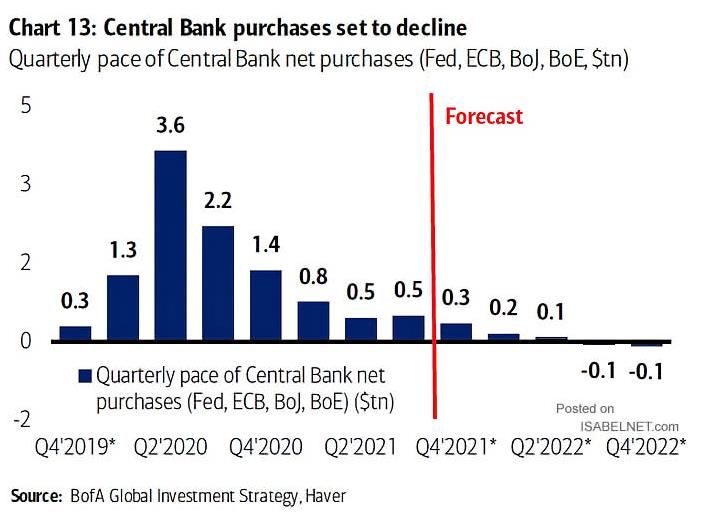

Banche centrali e riduzione di acquisti di titoli

Giovedì si tengono gli incontri della BCE e della

Banca del Giappone mentre per la Fed inizierà il Stime riduzione quantità mensili di acquisti delle

principali Banche centrali

periodo di silenzio in vista della probabile decisione

sul tapering la prossima settimana. Per quanto

decisioni politiche ad ampio raggio saranno,

verosimilmente, prese dalla BCE a dicembre, la

riunione è attesa dagli operatori per capire la

percezione del Board sull’impennata dei prezzi delle

materie prime. L’ultima revisione al ribasso delle

prospettive nel rapporto crescita-inflazione

nell'Eurozona accende i riflettori sulla riunione della

Banca centrale europea che sembra trovarsi tra

un'economia che attraversa un periodo di

indebolimento e una pressione sui prezzi che sta

aumentando. La componente relativa ai prezzi alla

produzione dell’indice PMI Composite di ottobre si è

attestata a 60,3, il livello più alto da oltre dieci anni,

mentre l'inflazione PPI a luglio era al 13,7% su base Fonte: Bofa

annua e la compressione dei margini continua. I colli

di bottiglia legati alle carenze di input chiave come i

semiconduttori e i problemi di ricostruzione delle

catene del valore sembrano continuare

Più della metà degli investitori italiani è pronto Global Investor Study 2021

ad un portafoglio di investimento interamente

sostenibile

La ricerca di Schroders Global Investor Study 2021,

indagine annuale che ha coinvolto oltre 23.000

persone in 33 Paesi evidenzia che più della metà degli

investitori italiani (55%) è pronto ad abbracciare

l’idea di un portafoglio di investimento interamente

sostenibile, posto che i livelli di rischi, diversificazione

Fonte: Schroders

e commissioni restino gli stessi. Lo spaccato

generazionale mostra che i più inclini ad accogliere

un approccio agli investimenti sempre più

responsabile non sono gli investitori più giovani, ma

quelli in età compresa tra 51 e 70 anni (58%), seguiti

dai più giovani (18-37 anni) e dagli over 71 (entrambi

con il 52%) e infine dalla fascia d’età 38-50 (49%). Ben

il 40% degli investitori italiani ha affermato di trovarli

attraenti per il profilo di rendimento che possono

offrire, dato superiore rispetto agli investitori globali.variazioni in %

INDICI AZIONARI 10/25/2021 1 sett 1 mese YTD

S&P500 4566.48 1.8% 2.5% 21.6%

Euro Stoxx 468 1.1% 0.7% 17.7%

FTSEMIB 26,816 2.1% 3.3% 20.6%

Nikkei 28600 -1.5% -5.4% 4.2%

MSCI EM 1297.26 1.1% 2.5% 0.5%

MSCI World 3160 1.5% 1.8% 17.5%

INDICI OBBLIGAZIONARI

Euro Gov. 803 -0.2% -0.6% -3.2%

Italy Gov. 549 -0.2% -0.8% -1.8%

Euro Corporate 247 -0.1% -0.6% -0.9%

Euro High Yield 345 -0.2% -1.0% 2.9%

US Corporate 407 -0.4% -1.1% -1.7%

US High Yield 1,564 -0.0% -0.5% 4.5%

EM bonds in USD 457 -0.2% -1.4% -2.4%

EM bonds in val. loc. 149 0.4% -0.6% -2.0%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

10/25/2021 1 sett 1 mese da inizio anno

Bund 10y -0.11 3 11 46

Btp 10y 0.97 6 18 42

US Treasury 10y 1.63 3 18 72

variazioni in %

FX 10/25/2021 1 settimana 1 mese da inizio anno

EURUSD 1.161 -0.1% -1.0% -5.1%

EURJPY 132.0 -0.6% 1.7% 4.5%

EURGBP 0.844 -0.3% -1.6% -5.8%

Valute emergenti vs. USD* 55.2 0.1% -1.3% -4.8%

USD vs valute avanzate 93.8 -0.1% 0.5% 4.3%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD \\'.

Performance settimanali di una selezione di asset class al 25 ottobre

Fonte: Bloomberg

2.5% 2.1%

2.0% 1.8%

1.5%

1.5% 1.1% 1.1%

1.0%

0.4%

0.5%

0.0%

-0.5% 0.0% -0.1% -0.2%

-0.2%-0.2%-0.2%

-0.4%

-1.0%

-1.5%

-1.5%

-2.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere