Investment Center 26 aprile 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

26 aprile 2022 Investment Center

IL QUADRO

La settimana dei mercati

Le borse mondiali la scorsa settimana hanno fatto segnare ribassi, con l’Area del Pacifico che riporta

flessioni più contenute rispetto ad altri contesti. Resta elevata la volatilità sul mercato obbligazionario, in

settimana i rendimenti americani sul tratto a 10 anni sono rimasti piuttosto stabili mentre il BTP hanno visto

pressioni al rialzo. Materie prime in calo, con il WTI che scende sotto i 100 USD/barile, l’oro scende sotto area

1900 USD/oc. Il cambio Eur/Usd si porta sotto 1,08.

Azioni: Performance 2022

0.0%

Performance da inizio anno di una

-2.0%

selezione di asset class (dati 24 aprile)

-4.0%

-4.6%

Perf. Indici Azionari e Obbl. -6.0%

-1w YTD

-8.0%

MS CI World -2.2% -9.3% -8.1%

-10.0%

MS CI E urope -2.5% -8.1% -9.3%

-10.3%

MS CI US A -2.2% -10.3% -12.0%

-12.4%

MS CI Italy -4.6% -12.4% -14.0%

-12.6%

L ivello ta ssi Governa tivi e delta in bps

MS CI E M -4.3% -12.6% MSCI MSCI Europe MSCI World MSCI USA MSCI Italy MSCI EM

la st -1w YTD Pacifico

MS CI P acifico -0.6% -4.6%

10y bund 0.84 -0 102

10y treas ury 2.82 -3 131

Obbligazioni: Performance 2022

E UR gov -0.3% -8.0% 10y btp 2.58 9 140 0.0%

E UR corp -0.7% -7.2% E URUS D 1.07 -0.5% -5.8% -2.0%

E UR HY -0.7% -6.5% E URJP Y 136.83 0.0% 4.5% -4.0%

US gov 0.1% -7.3% Oro 1897.71 -4.5% 3.7% -6.0%

E M gov -1.2% -13.4% P etrolio 98.54 -8.9% 31.0%

-8.0% -6.5%

-7.2% -7.3%

-8.0%

-10.0%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg -12.0%

-14.0%

-13.4%

-16.0%

EUR HY EUR corp US gov EUR gov EM gov

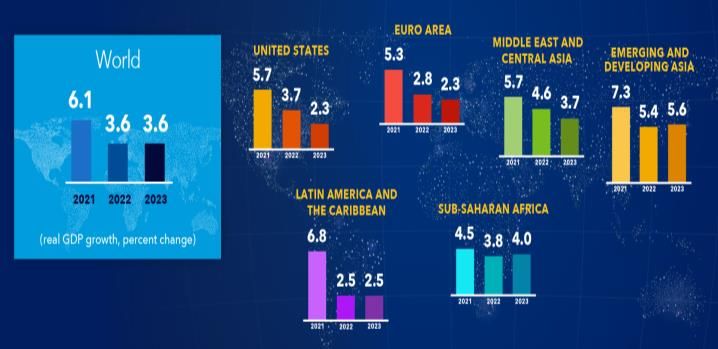

Stime al ribasso per la crescita globale

Stime di crescita mondiale 2022

La guerra in Ucraina spinge il Fondo Monetario a

rivedere al ribasso le proiezioni della crescita globale.

Secondo il World Economic Outlook, la crescita a

livello globale si attesterà al 3,6% sia per il, 2022 che

per il 2023. Per le nazioni europee le stime mostrano

una crescita molto più lenta. La crescita dei Paesi

dell'Eurozona è stimata al 2,8%, in particolare

soffrono Germania e Italia, considerata la forte

dipendenza dalle importazioni di energia dalla Russia.

In merito alle nazioni direttamente coinvolte nel Fonte: IMF

conflitto le ricadute sulla Russia sono legate alle

restrizioni al commercio e alle sanzioni internazionali,

in particolare la limitazione dell’attività finanziaria

delle banche. Anche gli Stati Uniti e la Cina

sentiranno gli effetti della guerra, con la crescita

statunitense che dovrebbe rallentare al 3,7% e

quella cinese al 4,4%.

Inflazione si sta avvicinando al punto di svolta

L’inflazione nei paesi sviluppati continua a vedere Inflazione USA supera la mediana dei Paesi emergenti

forti pressioni al rialzo e, per la prima volta,

l’inflazione USA ha superato la mediana di quella dei

paesi emergenti. Anche le aspettative sull’inflazione

hanno visto ulteriori picchi con il tasso Breakeven a

10 anni che si è portato sulla soglia del 3%.

Intanto in Europa secondo l’Eurostat a marzo

l’inflazione ha toccato il 7,4%, un balzo record dal

5,8% di febbraio e l’1,3% dell’anno precedente. La

componente principale resta l’energia seguita dai

servizi, alimenti, alcolici e tabacco e beni industriali.

Riteniamo tuttavia che si stia avvicinando il Fonte: Bloomberg

momento del picco sebbene l’inflazione e le

aspettative rimarranno ancora elevate.

Cina PBOC resta supportiva

Peggiora ancora il Covid in Cina con l'epidemia che

Navi in attesa nel porto di Shangai

sta alimentando i timori di un maggiore

rallentamento dell’economia e rischi per la catena di

fornitura globale, con rischi di lockdown anche nella

regione di Pechino. In Cina, la gestione della

diffusione di Omicron attraverso lockdown continua

a pesare sulla catena produttiva e può rappresentare

una fonte di ulteriore freno per i prossimi mesi. Lato

politica monetaria la PBoC ha applicato un taglio di

un quarto di punto del coefficiente di riserva

obbligatoria delle banche ai fini di liberare circa 530

miliardi di yuan (80,8 miliardi di dollari) nel sistema

bancario per rilanciare un'economia gravata da

un'epidemia di Covid in peggioramento. Gli analisti

si attendevano un approccio più aggressivo ma il fatto

che le banche abbiano abbassato i tassi di deposito

secondo le richieste delle Autorità, ha ridotto la Fonte: Vassel Value

necessità per la PBOC di tagliare in modo più

aggressivo i tassi ufficiali.

La Fed va avanti veloce sulla stretta monetaria, cosa succederà in Europa? In USA il governatore della Fed Powell ha confermato che un rialzo di 50pb per la riunione di maggio è sul tavolo e che la Fed pensa sia appropriato aumentare i tassi più velocemente, soprattutto alla luce del mercato del lavoro che è “surriscaldato”. Un aumento dello 0,5% dell'intervallo dei Fed funds è prezzato a quasi il 100% di probabilità dopo le affermazioni del governatore, mentre alcune case d’investimento stimano aumenti dello 0,75% sia a giugno che a luglio. Gli investitori, stimano tre rialzi consecutivi di 50 punti base ciascuno, con il primo sul tavolo per maggio. Si tratterebbe del ciclo restrittivo più rapido dal 1982. In Europa il Vice Presidente della BCE Luis De Guindos si è unito ad una serie di dichiarazioni secondo cui sarebbe possibile un aumento dei tassi di interesse a giugno. Le dichiarazioni sembrano rappresentare un cambiamento coordinato nella comunicazione, dopo che Christine Lagarde aveva minimizzato le possibilità di un aumento anticipato dei tassi nell’ultima conferenza stampa. La Lagarde ha affermato che la riunione del 9 giugno sarà chiave per definire la fine del QE e il percorso di rialzo dei tassi. Secondo alcuni membri del board della Banca centrale europea la BCE potrebbe aumentare presto i tassi di interesse con spazio per un massimo di tre aumenti quest'anno. Intanto De Cos, tra i membri “colomba” del Consiglio ha affermato che la fine del QE sarà “data dependent”. In questo contesto i mercati stanno prezzando due o tre mosse da 25 punti base entro la fine dell'anno.

Performance settimanali di una selezione di asset class 24 aprile

Fonte: BloombergDISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere