Servizio Advisory e Gestioni Patrimoniali - 18 maggio 2021 - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

18 maggio 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

Siamo su LinkedIn e Twitter

Monthly Market Focus

Uno sguardo ai mercati, all'andamento dei tassi e alle tendenze dell'ultimo mese

La settimana dei mercati

La scorsa settimana ha visto una correzione sui mercati, che hanno riportato flessioni in tutti i comparti, sulla

scia dei timori di una ondata inflazionistica più forte rispetto a quanto finora prospettato dalle Banche

Centrali. A livello di listini, hanno maggiormente sofferto gli Emergenti e gli Stati Uniti, mentre le borse

europee hanno riportato andamenti misti, con una variazione leggermente positiva dell’Italia. In ambito

obbligazionario, si sono viste pressioni al rialzo sui rendimenti delle emissioni governative europee, con un

allargamento dello spread BTP-Bund. Oro e petrolio hanno concluso la settimana con variazioni positive su

base settimanale. Il cambio Euro/Dollaro, torna in area 1.22, sulla scia di una certa debolezza del biglietto

verde.

14.0% 11.8% 11.7%

12.0% 10.8%

10.0% 9.1%

Performance da inizio 8.0%

6.0%

anno di una selezione 4.0% 2.1% 2.1% 1.6% 1.4%

di asset class 2.0%

0.0%

(dati al 17 maggio) -2.0%

-1.1% -1.2% -1.8%

-4.0%

-3.3% -3.6%

-6.0% -4.4%

Fonte: elaborazione BMPS –

Servizio Advisory e Gestioni

Patrimoniali su dati Bloomberg

La campagna vaccinale apre le porte all’estate Percentuale di popolazione vaccinata con una sola dose e con

due dosi

La campagna vaccinale sta proseguendo a passi celeri

anche in Europa con conseguenze positive sia nel

numero di casi che di ospedalizzazioni. Rimane

tuttavia ancora un ritardo accumulato nella

campagna vaccinale europea, confermato dalla

percentuale di dosi somministrate: in USA gli abitanti

vaccinati con due dosi sono oltre 117 milioni, pari a

circa il 35% della popolazione mentre in Italia siamo

al 14%.

D’altro canto, continua il progressivo ritorno alla

normalità con riaperture sempre più estese in UK,

coerentemente al piano fissato dal governo; tuttavia,

la notifica di casi di variante indiana ha portato

Johnson a sollecitare una più rapida

somministrazione delle seconde dosi. Intanto in USA,

Biden ha dichiarato lo stop a mascherine

distanziamento sociale per i vaccinati con due dosi.

La diffusione degli indici PMI venerdì è attesa dal mercato in particolar modo per valutare lo stimolo derivante

dalle riaperture nel comparto servizi.

I dati diffusi in Cina sulle vendite al dettaglio e sulla produzione industriale evidenziano una crescita in linea

con le attese ma inferiore ai numeri dei precedenti due mesi.

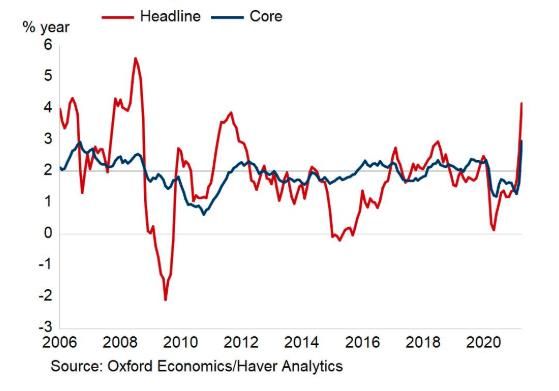

Sul fronte macro, l’attenzione è stata catalizzata dal Andamento dell’indice dei prezzi al consumo USA

dato sull’inflazione americana di aprile, che ha fatto

segnare una variazione del 4.2% annua e dello 0.8%

mensile, l’incremento più forte dal 2008. Crescita del

3% anche per il dato core, depurato dalle componenti

più volatili di cibo ed inflazione. Anche i dati sui prezzi

alla produzione hanno evidenziato le pressioni al

rialzo derivanti dai colli di bottiglia legati alla carenza

di semiconduttori nei settori tecnologico,

automobilistico ed attrezzature agricole, con una

variazione annua del 6.2%.

Intanto anche su Google si sta assistendo ad un picco

mai visto nella ricerca della parola “inflazione”.

Indagini di fiducia dei CEO D’altro canto, vengono monitorate anche le

dinamiche relative al mercato del lavoro, con la

richiesta di manodopera da parte delle aziende che

rimane molto elevata in USA. L’ultima indagine ha

mostrato infatti che le offerte di lavoro sono

aumentate del 7,9% su base mensile a marzo, a 8,1

milioni.

La fiducia del CEO (Chief Executive Officers) è di 20

punti al di sopra della media di lungo periodo ma ci

sono segnali, soprattutto tra le piccole imprese, che

ci sono crescenti difficoltà nel trovare la forza lavoro

Survey presso le piccole imprese e questo potrebbe condizionare l’inflazione.

La più grande associazione di piccole imprese negli

Usa (National Federation of Independent Business)

mostra come la difficoltà incontrata nel reperire

personale sia ai massimi degli ultimi 30 anni e sempre

più aziende stiano pensando di aumentare le

retribuzioni.

Come si comportano i settori azionari? I migliori settori dello S&P500

Intanto a livello azionario, i settori ciclici come i

materiali, gli industriali e i beni di consumo voluttuari

stanno registrando una buona performance questo

mese come anche l'energia, tutti in crescita di oltre il

7% rispetto a un S&P 500 complessivamente più lento

che ha visto una crescita inferiore al 2%.

I prezzi delle materie prime sono aumentati, il che ha

avvantaggiato i materiali nella loro sovra-

performance.

APPROFONDIMENTO

Sostenibilità e non solo…

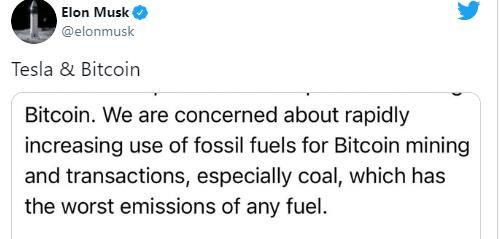

(episodio 2) I commenti di Elon Musk secondo cui

Tesla ha sospeso la possibilità di acquistare le sue

auto in bitcoin a causa del rapido aumento

dell’utilizzo di combustibili fossili per il mining e le

transazioni, ha comportato una rapida correzione

del prezzo del bitcoin, sceso a 45000 punti.

La tematica della sostenibilità contagerà anche il

comparto delle Crypto?

variazioni in %

INDICI AZIONARI 5/17/2021 5/10/2021 1 sett 1 mese YTD

S&P500 4163.29 4188.43 -0.6% 0.7% 10.8%

Euro Stoxx 444 446 -0.5% 1.9% 11.7%

FTSEMIB 24,863 24,803 0.2% 3.2% 11.8%

Nikkei 27825 29518 -5.7% -4.4% 1.4%

MSCI EM 1311.45 1346.35 -2.6% -2.7% 1.6%

MSCI World 2934 2962 -0.9% 0.6% 9.1%

INDICI OBBLIGAZIONARI

Euro Gov. 793 801 -1.0% -1.6% -4.4%

Italy Gov. 539 546 -1.2% -1.8% -3.6%

Euro Corporate 246 248 -0.5% -0.5% -1.1%

Euro High Yield 343 343 -0.2% 0.0% 2.1%

US Corporate 400 400 -0.2% -0.0% -3.3%

US High Yield 1,529 1,534 -0.3% 0.4% 2.1%

EM bonds in USD 460 461 -0.2% 0.4% -1.8%

EM bonds in val. loc. 150 151 -0.5% 0.6% -1.2%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

5/17/2021 5/10/2021 1 sett 1 mese da inizio anno

Bund 10y -0.12 -0.21 10 15 45

Btp 10y 1.11 0.93 18 33 56

US Treasury 10y 1.65 1.60 5 9 74

variazioni in %

FX 5/17/2021 1 settimana 1 mese da inizio anno

EURUSD 1.216 1.216 -0.0% 1.0% -0.6%

EURJPY 132.6 132.3 0.3% 2.0% 5.0%

EURGBP 0.860 0.860 0.0% -0.4% -4.0%

Valute emergenti vs. USD* 57.6 57.9 -0.5% 0.9% -0.6%

USD vs valute avanzate 90.2 90.2 -0.1% -1.2% 0.3%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 17 maggio

Fonte: Bloomberg

1.0% 0.2%

0.0%

-1.0% -0.2%-0.2% -0.2% -0.3%

-0.5% -0.5% -0.5% -0.6%

-0.9% -1.0%

-2.0% -1.2%

-3.0% -2.6%

-4.0%

-5.0%

-6.0%

-5.7%

-7.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere intr odotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di quals iasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altr esì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere