8 febbraio 2022 Investment Center - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

8 febbraio 2022 Investment Center

IL QUADRO

La settimana dei mercati

Dopo la fase di recente volatilità, la scorsa settimana ha visto l’MSCI World chiudere poco sotto la parità, in

una settimana in cui la Cina è rimasta chiusa per il Capodanno. A livello di Aree, gli Emergenti e il Pacifico si

sono distinti mettendo a segno avanzamenti. I tassi governativi europei hanno visto un balzo importante

dopo la riunione della BCE e ad essere maggiormente colpiti sono state le emissioni di Italia e Grecia. Il WTI

supera i 90USD/barile e l’oro si attesta in area1820 USD/oc. In settimana il dollaro si è indebolito con il cambio

eur/usd a 1,14.

Performance da inizio anno di una Azioni: Performance 2022

selezione di asset class (dati 7 febbraio) 0.0%

-1.1%

Perf. Indici Azionari e Obbl. -2.0%

-1w YTD da CO

MS CI World -0.3% -5.3% -3.6% -2.9% -3.1%

-4.0% -3.3%

MS CI E urope -0.1% -3.3% -3.2%

MS CI US A -0.7% -6.3% -3.7%

MS CI Italy -1.6% -3.1% -4.8% -5.3%

-6.0%

MS CI E M 0.8% -1.1% -3.3%

-6.3%

MS CI P acifico 1.8% -2.9% -3.7%

-8.0%

E UR gov -2.1% -3.2% -2.9% MSCI EM MSCI MSCI Italy MSCI Europe MSCI World MSCI USA

E UR corp -2.0% -3.3% -2.9% Pacifico

E UR HY -1.9% -3.4% -3.5%

US gov -0.8% -2.4% -1.3%

Obbligazioni: Performance 2022

E M gov -0.5% -3.2% -1.6% 0.0%

Livello tas s i Governativi e delta in bps

la st -1w YTD da CO

10y bund 0.23 22 41 32

10y treas ury 1.92 14 41 21 -2.0%

10y btp 1.78 49 61 56

E URUS D 1.14 1.8% 0.4% -0.4% -2.4%

E URJP Y 131.50 1.8% 0.5% 0.6%

Oro 1820.02 1.3% -0.5% 0.0% -3.2% -3.2% -3.3%

P etrolio 91.32 3.6% 21.4% 11.2% -3.4%

-4.0%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

US gov EUR gov EM gov EUR corp EUR HY

Una crescita globale moderata

Stime livelli di crescita globale

Nei primi mesi del 2022 stiamo assistendo a livelli di

crescita economica moderati, a causa dalla

diffusione della variante Omicron e dalle difficoltà

lato dell’offerta di soddisfare livelli di domanda

elevati. Nei prossimi trimestri, le economie

potrebbero beneficiare delle riaperture e dello

stimolo della ripresa dei servizi. Sembrano

aumentare invece i rischi di impatti avversi sui

consumi, dovuti all’aumento dei prezzi. In Europa la

rigidità dei salari rischia di deprimere il potere di

acquisto delle famiglie, considerato che l’impulso

fiscale si ridurrà notevolmente nel 2022.

Fonte: Bloomberg

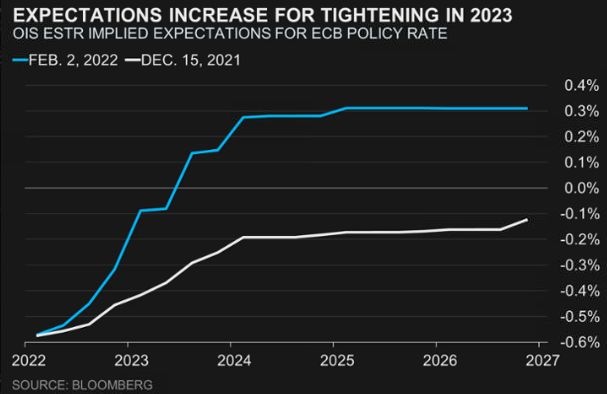

BCE il cambio di passo inatteso Aspettative di politica restrittiva della BCE

La BCE nell’incontro dello scorso giovedì non ha

modificato la sua policy ma nella conferenza stampa

post meeting, la Presidente Christine Lagarde, si è

mostrata per la prima volta preoccupata

dall’andamento dell’inflazione con il mercato che

vede ora la possibilità di rialzi per 50 pb entro fine

2022. Gli investitori sembrano anticipare un primo

aumento dei tassi di interesse da parte della BCE

dopo le parole di Christine Lagarde nella quale sono

stati sottolineati i crescenti rischi inflazionistici con

una visione più da "falco" di quella che si attendeva il

mercato. La Lagarde al Parlamento Europeo ha Fonte: Bloomberg

provato a stemperare le tensioni sui mercati

sottolineando che gli aggiustamenti di politica

monetaria potrebbero essere graduali e che saranno

effettuati una volta terminato il programma di

acquisto asset. Intanto il presidente della Banca

Centrale della Lettonia e membro del Consiglio

direttivo della BCE, Martins Kazaks ha dichiarato che

un aumento dei tassi di interessi a luglio

implicherebbe un ritmo di tapering estremamente e

improbabilmente rapido, ma in generale, nel

contesto attuale, nominare un mese specifico

sarebbe molto prematuro

Banche centrali protagoniste sui mercati Tempistica inasprimento monetario FED

Per la Fed inizia a farsi largo la convinzione dei

mercati che i rialzi dei tassi potrebbero essere cinque

nel corso del 2022, a partire dal meeting del FOMC

del 15-16 marzo, quando potrebbe essere applicato

un rialzo di 50 pb e non di 25 pb.

Fonte: GSAM

Intanto la Bank of England ha deciso di alzare il bank

rate dallo 0,25% allo 0,5% stimando un picco

dell'inflazione sopra il 7% ad aprile, effettuando il

primo aumento dei tassi consecutivi dal 2004 ed

avviando il «tapering».

La Central Bank of Australia, invece, ha deciso di

mantenere invece i tassi d'interesse fermi allo 0,10%

come previsto dal mercato e di interrompere i

programmi di acquisto.

Gas e nucleare investimenti sostenibili La Commissione Europea ha pubblicato mercoledì 2 Mairead McGuinness commissaria UE finanza sostenibile febbraio, la sua proposta di atto delegato con il quale intende classificare le fonti di energia verdi e convogliare miliardi di euro in investimenti. Il testo stabilisce che gas e nucleare sono entrambe fonti di transizione, utili quindi per raggiungere la neutralità climatica entro il 2050. Non sono mancate le critiche, hanno protestato sia i paesi contrari al nucleare, per la presenza dell'energia atomica, sia i paesi utilizzatori di gas, per via di parametri troppo restrittivi. Nella nuova proposta obiettivi intermedi nel funzionamento delle centrali a gas (2026 e 2030) sono stati eliminati, resta solo l'obiettivo finale di avere entro il 2035 solo impianti funzionanti con un carburante ecologico. Quanto ai parametri, che l'Italia aveva chiesto fossero allentati, restano stringenti con le centrali a gas che potrebbero essere considerate verdi se emettono meno di 100 grammi di Co2 per kWh. Un periodo di transizione permetterà di costruire da qui al 2030 impianti che emettono fino a 270 grammi di Co2.

variazioni in %

INDICI AZIONARI 2/7/2022 1 sett 1 mese YTD

S&P500 4483.87 -0.7% -4.1% -5.9%

Euro Stoxx 456 -0.9% -4.6% -4.7%

FTSEMIB 26,329 -1.8% -4.7% -3.7%

Nikkei 27249 0.9% -4.3% -5.4%

MSCI EM 1219.33 0.9% -0.6% -1.0%

MSCI World 3059 0.0% -3.7% -5.3%

INDICI OBBLIGAZIONARI

Euro Gov. 776 -2.1% -2.4% -3.2%

Italy Gov. 524 -2.9% -2.5% -3.5%

Euro Corporate 238 -2.0% -2.9% -3.3%

Euro High Yield 335 -1.9% -3.5% -3.4%

US Corporate 392 -1.1% -2.5% -4.2%

US High Yield 1,528 -0.4% -2.3% -3.2%

EM bonds in USD 442 -0.5% -1.8% -3.1%

EM bonds in val. loc. 150 0.3% 0.9% 0.3%

variazioni in punti base variazioni in punti base

RENDIMENTI OBBLIGAZIONARI2/7/2022 1 sett 1 mese da inizio anno

Bund 10y 0.23 22 27 41

Btp 10y 1.78 49 47 61

US Treasury 10y 1.92 14 15 41

variazioni in %

FX 2/7/2022 1 settimana 1 mese da inizio anno

EURUSD 1.142 1.8% 0.5% 0.4%

EURJPY 131.5 1.8% 0.2% 0.5%

EURGBP 0.845 1.2% 1.1% 0.4%

Valute emergenti vs. USD* 53.2 0.3% 1.2% 1.2%

USD vs valute avanzate 95.4 -1.2% -0.3% -0.3%

* Un a umento del l 'i ndi ce ra ppres enta un a pprezza mento

del l e va l ute emergenti vs USD

Performance settimanali di una selezione di asset class al 7 febbraio

Fonte: Bloomberg

1.5%

0.9% 0.9%

1.0%

0.5% 0.3%

0.0%

0.0%

-0.5%

-0.4% -0.5%

-1.0% -0.7%

-0.9%

-1.5% -1.1%

-2.0%

-1.8% -1.9%

-2.5% -2.0% -2.1%

-3.0%

-2.9%

-3.5%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere