5 ottobre 2021 Investment Center - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

5 ottobre 2021 Investment Center

IL QUADRO

La settimana dei mercati

I mercati hanno affrontato un’altra settimana di flessioni per le borse mondiali, a causa del timore degli

investitori per il materializzarsi di uno scenario caratterizzato da rallentamento della crescita e da inflazione

strutturalmente su livelli elevati. I tassi governativi nei primi giorni della settimana hanno continuato la corsa

al rialzo per poi ritracciare e assestarsi sui livelli di scorsa settimana, con il decennale USA poco sotto l’1,5%

e il Bund a 10 anni a -0,23%. Tra le obbligazioni soffrono maggiormente gli emergenti e gli high yield, mentre

gli altri comparti rimangono nell’intorno della parità. Il dollaro continua a rafforzarsi, con il cambio contro

euro in area 1,16. Continua ad avanzare l’indice delle materie prime, ancora una volta sostenuto dal comparto

energetico con il WTI che supera i 77 USD/bar (livello più alto dal 2014) dopo la decisione dell’OPEC+ di non

modificare il piano di aumento della produzione di 400 B/D al mese.

Perfopermance da inizio anno di una selezione di asset class

(dati al 4 ottobre) Andamento Indici Az. da inizio anno

Perf. Indici Azionari e Obbl.

18.0% 16.6%

-1w YTD da ultim o CO

16.0%

14.1%

MS CI World -3.2% 12.8% -4.2% 14.0% 12.4% 12.3%

MS CI E urope -2.5% 11.7% -3.4% 12.0%

MS CI US A -3.4% 15.0% -4.5% 10.0% 8.4%

8.0%

MS CI Italy -2.2% 12.0% -1.7%

6.0%

MS CI E M -2.0% -2.3% -4.0% 4.0%

MS CI P acifico -4.1% 8.1% -3.9% 2.0%

0.0%

E UR gov -0.1% -2.8% -1.1% -2.0%

-1.6%

-4.0%

E UR corp 0.0% -0.3% -0.5% MSCI USA MSCI World MSCI Italy MSCI Europe MSCI MSCI EM

E UR HY -0.4% 3.6% -0.4% Pacifico

US gov -0.1% -2.1% -0.9% Andamento Indici Obbl. da inizio anno

E M gov -0.6% -1.8% -1.9% 4.0% 3.6%

L iv ello tas s i Gov ernativ i e delta in bps 2.0%

la st -1w YTD da ultim o CO

10y bund -0.22 1 36 15 0.0%

-0.3%

10y treas ury 1.48 -1 56 18

10y btp 0.83 4 29 16 -2.0%

-1.7%

-2.0%

E URUS D 1.16 -0.7% -5.0% -1.8% -2.7%

E URJP Y 128.82 -0.8% 2.0% -0.7% -4.0%

EUR HY EUR corp EM gov US gov EUR gov

Oro 1769.12 1.0% -6.6% -1.4%

P etrolio 77.62 2.9% 60.0% 13.9%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

Kishida nuovo leader del partito di maggioranza

Risultati del primo turno delle primarie del LDP in

Kishida è stato eletto presidente del partito

Giappone

conservatore (Ldp) di maggioranza, battendo a

sorpresa Taro Kono, il popolare ministro

responsabile della campagna vaccinale. Sarà quindi

sempre Kishida a guidare il partito alle elezioni del

prossimo novembre, diventando con ogni probabilità

il prossimo premier nipponico, il terzo in poco più di

un anno. Kishida ha annunciato politiche volte

a ridurre le disparità economiche e sociali che

l'emergenza sanitaria nell'ultimo anno e mezzo ha

aggravato. Un piano di stimolo economico potrebbe

essere varato entro la fine dell'anno per mitigare gli

effetti della pandemia sull’economia nipponica.

Fonte: ISPI

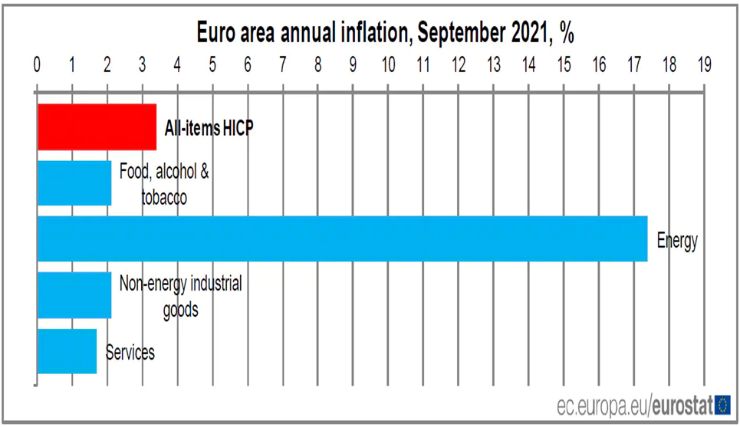

Europa accelera l’inflazione

L’inflazione nell’area euro nel mese di settembre Area Euro inflazione annua nel mese di settembre

balza al +3,4% ai massimi dal 2008. La variazione

tendenziale si attesta sopra la stima degli analisti al

+3,3% e avanza rispetto al +3% del mese precedente.

La componente energetica ha registrato la maggiore

crescita. La BCE continua a ribadire la transitorietà del

fenomeno con la Lagarde che ha affermato che il

rischio maggiore al momento sembra essere

rappresentato dai colli di bottiglia e dagli alti prezzi

dell'energia, mentre i problemi di inflazione sono

"temporanei" e dovrebbero risolversi entro il primo

trimestre 2022. Anche Powell, presidente della Fed, si

è detto "fiducioso" in merito alla riduzione

Fonte: Eurostat

dell'inflazione nel tempo

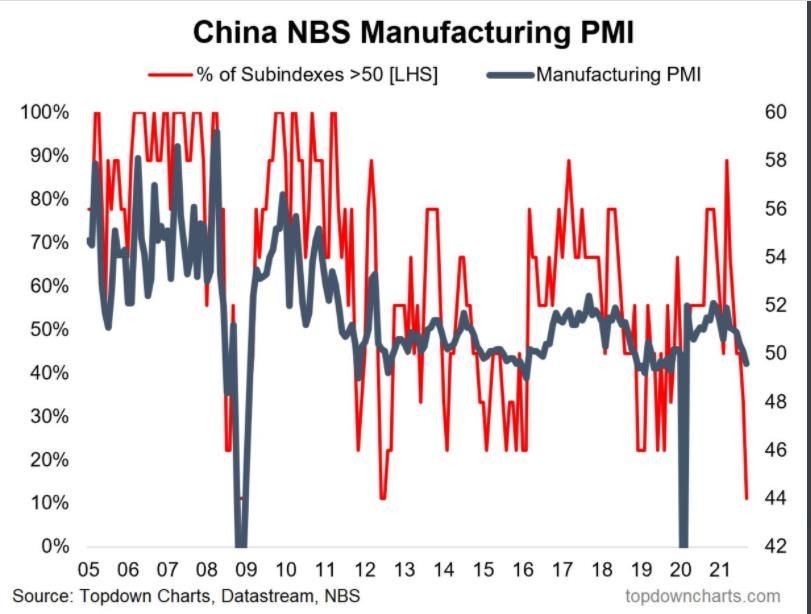

Cina e il peso della carenza energetica

PMI manifatturiero cinese

Il calo del PMI manifatturiero indica che la

produzione si sta contraendo segno dei colli di

bottiglia e delle carenze energetiche che si sono

diffuse nel Paese. Il rallentamento è stato impattato

dalle attività industriali nei settori ad alta intensità

energetica che sono diminuite e hanno pesato sulla

performance complessiva dell'area manifatturiera.

Una crisi energetica cinese che pesa sull’attività

manifatturiera scendendo al livello più basso dallo

scoppio dell’epidemia di coronavirus. Un inverno

molto freddo potrebbe peggiorare la crisi energetica

ed esacerbare l'aumento della domanda di energia e

dei prezzi. Secondo i meteorologi, c'è una probabilità

dal 70% all'80% che arrivi un inverno più freddo del

solito. I prezzi del carbone sono aumentati del 40%

anche in Cina, mentre in Europa sono quasi triplicati Fonte: Datastream

dall'inizio dell'anno con consegne che sono in ritardo

dalle due alle quattro settimane.

FED tra inflazione e tapering Transitorietà inflazione FOMC 2021 L'inflazione è elevata e probabilmente rimarrà tale nei prossimi mesi prima di “moderarsi”, secondo quanto dichiarato da Powell al Committee on Banking, Housing, and Urban Affairs del Senato USA. Potrebbe esserci la possibilità di un rallentamento nel 2022 dell’espansione dei bilanci delle banche centrali anche se ancora non sembra intravedersi un livello di picco delle politiche monetarie anti-Covid-19. La Federal Reserve USA potrebbe essere la prima tra le principali banche centrali ad annunciare la riduzione degli acquisti di asset a novembre mentre la Banca Centrale Europea sembra essere “flessibile” nel porre Fonte: Bloomberg fine alla linea accomodante con il rialzo dei tassi che sembra ancora essere un’ipotesi non troppo vicina. Per la BCE è stata decisa solo una modesta riduzione degli acquisti di obbligazioni nell’ambito del PEPP, il programma di acquisto di asset legato all’emergenza pandemica. Per ulteriori decisioni occorrerà aspettare fino a dicembre. Youth4Climate a Milano A Milano si è tenuta la Youth4Climate, la conferenza dei giovani sul clima organizzata dal governo italiano come evento introduttivo alla Pre-Cop26, riunione dei ministri dell'Ambiente in vista della Cop26, conferenza annuale dell'Onu in programma a Glasgow dal 31 ottobre al 12 novembre. Quattrocento giovani, due per ciascuno dei 197 paesi dell'Onu, hanno discusso con esperti su tutti gli aspetti della crisi climatica. Stop all’industria dei combustibili fossili entro il 2030, più inclusione nelle politiche decisionali e maggiori finanziamenti per le comunità vulnerabili, sono questi solo alcuni dei punti chiave della carta negoziale presentata dalla delegazione.

variazioni in %

INDICI AZIONARI 10/4/2021 1 sett 1 mese YTD

S&P500 4300.46 -3.2% -5.2% 14.5%

Euro Stoxx 448 -3.6% -4.8% 12.8%

FTSEMIB 25,461 -2.6% -2.3% 14.5%

Nikkei 28445 -5.9% -2.3% 3.6%

MSCI EM 1236.41 -2.4% -6.0% -4.2%

MSCI World 2993 -3.3% -5.4% 11.3%

INDICI OBBLIGAZIONARI

Euro Gov. 807 -0.1% -0.9% -2.8%

Italy Gov. 552 -0.2% -0.6% -1.4%

Euro Corporate 248 -0.0% -0.5% -0.3%

Euro High Yield 348 -0.4% -0.3% 3.6%

US Corporate 410 -0.4% -0.7% -0.9%

US High Yield 1,567 -0.3% -0.2% 4.7%

EM bonds in USD 460 -0.6% -2.0% -1.8%

EM bonds in val. loc. 149 -0.6% -2.1% -2.1%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

10/4/2021 1 sett 1 mese da inizio anno

Bund 10y -0.21 1 15 36

Btp 10y 0.83 4 12 29

US Treasury 10y 1.48 -1 16 57

variazioni in %

FX 10/4/2021 1 settimana 1 mese da inizio anno

EURUSD 1.162 -0.7% -2.2% -5.0%

EURJPY 128.8 -0.8% -1.1% 2.0%

EURGBP 0.854 0.0% -0.4% -4.7%

Valute emergenti vs. USD* 55.5 -0.7% -3.0% -4.3%

USD vs valute avanzate 93.8 0.4% 1.9% 4.3%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 4 ottobre

Fonte: Bloomberg

0.0%

0.0% -0.1%

-0.2% -0.3% -0.4% -0.4%

-1.0% -0.6% -0.6%

-2.0%

-3.0% -2.4% -2.6%

-3.2% -3.3%

-4.0% -3.6%

-5.0%

-6.0%

-5.9%

-7.0%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere