14 settembre 2021 Investment Center - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

14 settembre 2021 Investment Center

IL QUADRO

La settimana dei mercati

La settimana alle spalle si è chiusa negativamente per le borse mondiali, con l’unica eccezione del Giappone

che sta invece assistendo ad un ritorno di interesse da parte degli investitori. D’altro canto, il rialzo dei tassi

nel segmento governativo ha visto una pausa, riconducibile della valutazione dello stato dell’economia e

dell’atteggiamento delle Banche Centrali. Nel complesso, in termini di ritorni, i comparti obbligazionario

hanno riportato variazioni prossime allo zero, mentre si è assistito a un movimento più forte sul dollaro, che,

come spesso è accaduto nelle fasi di incertezza, si è rafforzamento rispetto alle principali valute, con il cambio

contro euro in area 1,18.

Performance da inizio anno di una selezione di asset Andamento Indici Az. da inizio anno

class (dati al 13 settembre) 22.0%

19.7%

20.0%

Perf. Indici Azionari e Obbl. 17.5%

-1w YTD m ese a g osto 18.0%

15.7%

MS CI World -1.3% 17.5% 2.0% 16.0%

13.9% 13.8%

MS CI E urope -1.7% 15.7% 1.2% 14.0%

MS CI US A -1.2% 19.7% 1.8% 12.0%

MS CI Italy -1.4% 13.9% 1.3% 10.0%

MS CI E M -1.3% 1.9% 1.8% 8.0%

MS CI P acifico 1.3% 13.8% 6.6% 6.0%

4.0%

1.9%

2.0%

E UR gov -0.1% -1.9% -0.7%

0.0%

E UR corp -0.1% 0.1% -0.6%

MSCI USA MSCI World MSCI Europe MSCI Italy MSCI MSCI EM

E UR HY 0.1% 4.1% 0.6% Pacifico

US gov 0.1% -1.3% -0.1%

E M gov 0.1% 0.2% 1.0% Andamento Indici Obbl. da inizio anno

6.0%

Livello tas s i Governativi e delta in bps

la st -1w YTD m ese a g osto 4.1%

4.0%

10y bund -0.33 4 24 13

10y treas ury 1.33 0 41 10

10y btp 0.69 -0 14 7 2.0%

E URUS D 1.18 -0.5% -3.4% -0.5% 0.2% 0.1%

E URJP Y 129.88 -0.4% 2.9% -0.3% 0.0%

Oro 1793.82 -1.6% -5.3% -1.1%

P etrolio 70.45 3.1% 45.2% -4.7%

-2.0% -1.3%

Fonte: elaborazione BMPS – Servizio Advisory e Gestioni Patrimoniali su dati -1.9%

Bloomberg

-4.0%

EUR HY EM gov EUR corp US gov EUR gov

BCE: “The Lady isn't Tapering”

La BCE ha confermato ai mercati la situazione di forza

relativa in cui si trova l’economia europea.

«The Lady isn't Tapering»: la BCE ha annunciato una

'moderata' riduzione nel ritmo degli acquisti del

PEPP con una ricalibrazione del programma rispetto

ai due trimestri precedenti.

Confermate tutte le altre decisioni di politica

monetaria: dai tassi, al ritmo di acquisti da 20 miliardi

di euro dell’APP (il piano di acquisti di asset pubbliche

e private).

E’ arrivata l’attesa indicazione di una moderata

riduzione del ritmo di acquisti nell’ambito dei Fonte: Twitter

programmi in essere, sebbene resti molto salda la

convinzione che ci sia ancora necessità di un supporto Proiezioni crescita ed inflazione da parte della BCE

duraturo.

Le decisioni sui tassi potrebbero essere dettate dal

raggiungimento di un tasso d’inflazione al 2%, “in

modo durevole” nella parte più distante

dell’orizzonte delle previsioni BCE.

La decisione della BCE sembra riflettere il

miglioramento dello scenario macro e la buona

resilienza delle condizioni di finanziamento.

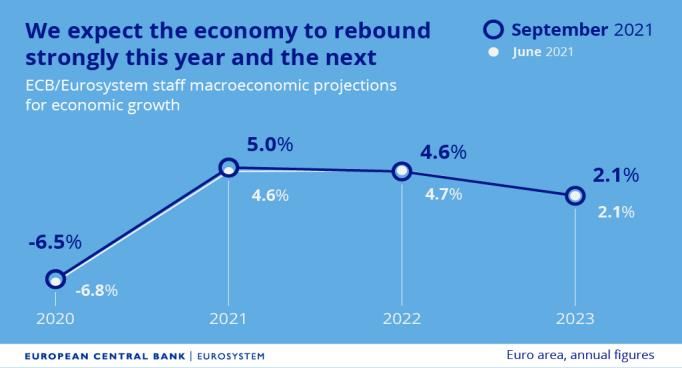

Per il 2022, il PIL è atteso in rialzo del 4,6%, a un ritmo

inferiore rispetto al +4,7% precedente mentre le

stime sul Pil del 2023 sono state lasciate invariate al

ritmo del 2,1%

La BCE ha comunicato una revisione al rialzo

sull’inflazione 2021, dall’1,9%, previsione di giugno, al

2,2% attuale.

Fonte: ECB

Back to School e Covid: colpo di coda in La ripresa a breve termine è legata

autunno? alla riapertura delle economie

Sul fronte Covid si continuano a registrare

miglioramenti nei principali Paesi, con gli analisti che

guardano all'autunno come periodo piuttosto critico

a causa del rientro in aula e delle riaperture delle

attività dopo la pausa estiva.

La diffusione delle varianti rimane un’importante

fonte di incertezza che insieme al possibile

ridimensionamento delle misure di supporto Fonte: Goldman Sachs AM

potrebbero rallentare la crescita stimata su base

annua.

L’attenzione degli investitori resta quindi concentrata

sui segnali di normalizzazione economica, anche se

sembrano emergere divergenze tra le economie, con

l’Europa che sembra colmare rapidamente il divario

con gli Stati Uniti.

Monitor prezzi alla produzione USA

Segnali di normalizzazione divergenti

Dagli USA ulteriori segnali di pressioni

inflazionistiche, con i prezzi alla produzione di agosto

che superano, ancora una volta, le stime della vigilia.

Interessante tuttavia notare che il dato depurato

delle componenti più volatili cibo energia e

commercio ha visto una variazione dello 0,3%. Fonte: Bloomberg

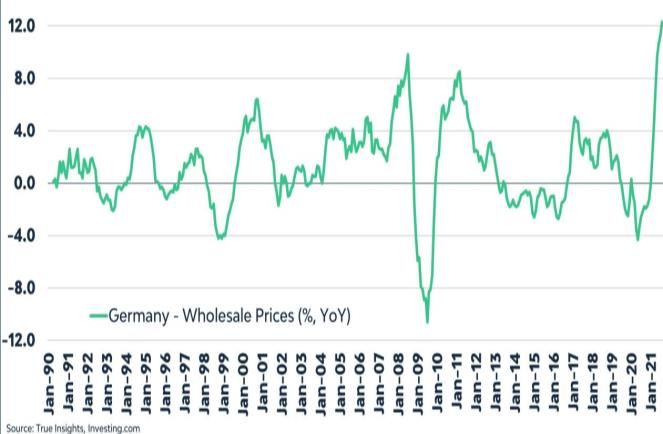

Prezzi all’ingrosso tedeschi

In Germania i prezzi all’ingrosso tedeschi che hanno

visto una accelerazione del 12,3% su base annua ad

agosto, il più grande aumento dal 1974.

Continua inoltre il focus sul mercato del lavoro, in

particolare negli Stati Uniti, con 10,9 milioni di posti

di lavoro disponibili nell’ultimo conteggio diffuso, a

fronte di 8,7 milioni di americani in cerca di lavoro. La

situazione continua a mostrare segnali contrastanti

ed è probabilmente la variabile che sarà decisiva lato

Fed per un cambio di rotta.

Fonte: TrueInsights

Il caso Cina, dirigismo alla pechinese

L’azionario cinese (e quello emergente di Il ciclo di inasprimento regolamentare è

conseguenza) non sta vivendo un momento roseo, più lungo del precedente

anche a causa dell’attività di regolamentazione che le

autorità stanno mettendo in atto nei confronti delle

imprese. La svolta dirigista a livello regolamentare è

un atteggiamento che non si era mai visto in anni

recenti. In particolare, il settore gaming è stato

oggetto di restrizioni, oltre che quello dei giganti

dell’e-commerce (come Alipay, Ant,…).

Dal punto di vista delle relazioni internazionali, la

telefonata distensiva tra Biden ed il presidente Xi

Jinping sembra essere stata ben recepita dal mercato

e dal prezzo del petrolio in particolare.

Fonte: GoldmanSachs AM

APPROFONDIMENTO: La sfida “Big OIL”

La ripresa dai corsi petroliferi sulla scia

dell’ottimismo dell’OPEC sulla domanda globale 2022

(è stata rivista al rialzo a 100,8 mln b/g oltre i 100,3

mln pre-pandemia) e dell’imminente passaggio

dell’uragano Nicholas sul Texas ha spostato

l’attenzione del mercato sui giganti Big Oil.

Riusciranno i Big Oil europei a vincere la sfida ESG?

Finora sono stati delineati ambiziosi azioni a medio

termine per la riduzione delle emissioni di carbonio

e si nota una crescente urgenza da parte degli

azionisti verso sforzi di decarbonizzazione. A

imprimere un nuovo passo è stata anche la sentenza

del tribunale distrettuale dell'Aia nei confronti di

Shell ai fini di una riduzione delle emissioni entro il

2030, una chiara richiesta di rafforzamento per

allinearsi con l'accordo di Parigi e gli obiettivi sul Fonte immagini: FT

riscaldamento globale.

variazioni in %

INDICI AZIONARI 9/13/2021 1 sett 1 mese YTD

S&P500 4468.73 -1.1% 0.0% 19.0%

Euro Stoxx 469 -1.3% -1.1% 17.9%

FTSEMIB 25,926 -1.3% -2.7% 16.6%

Nikkei 30447 2.7% 8.8% 10.9%

MSCI EM 1301.54 -1.7% 1.6% 0.8%

MSCI World 3126 -1.4% 0.0% 16.2%

INDICI OBBLIGAZIONARI

Euro Gov. 814 -0.1% -1.0% -1.9%

Italy Gov. 556 0.1% -0.8% -0.6%

Euro Corporate 249 -0.1% -0.6% 0.1%

Euro High Yield 349 0.1% 0.3% 4.1%

US Corporate 414 0.3% 0.6% 0.1%

US High Yield 1,574 0.2% 1.3% 5.1%

EM bonds in USD 469 0.1% 0.8% 0.2%

EM bonds in val. loc. 151 -0.6% 0.6% -0.6%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

9/13/2021 1 sett 1 mese da inizio anno

Bund 10y -0.33 4 14 24

Btp 10y 0.69 -0 14 14

US Treasury 10y 1.33 0 5 41

variazioni in %

FX 9/13/2021 1 settimana 1 mese da inizio anno

EURUSD 1.181 -0.5% 0.1% -3.4%

EURJPY 129.9 -0.4% 0.4% 2.9%

EURGBP 0.853 -0.6% 0.3% -4.7%

Valute emergenti vs. USD* 56.9 -0.5% 0.9% -1.9%

USD vs valute avanzate 92.7 0.7% 0.2% 3.0%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 13 settembre

Fonte: Bloomberg

3.0% 2.7%

2.5%

2.0%

1.5%

1.0%

0.5% 0.3% 0.2% 0.1%

0.1% 0.1%

0.0%

-0.5% -0.1%-0.1%

-1.0% -0.6%

-1.5% -1.1% -1.3%-1.3%

-1.4%

-2.0% -1.7%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere