Servizio Advisory e Gestioni Patrimoniali - 8 giugno 2021

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

8 giugno 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

Siamo su LinkedIn e Twitter

Monthly Market Focus

Uno sguardo ai mercati, all'andamento dei tassi e alle tendenze dell'ultimo mese

La settimana dei mercati

La scorsa settimana si è chiusa con risultati positivi per le borse globali e, valutati a lunedì 7 giugno, hanno

consegnato le migliore performance gli indici europei. In ambito obbligazionario, i rendimenti governativi

hanno registrato una flessione, con il mercato che ha abbracciato l’idea di Banche Centrali ancora lontane dal

«tapering». Ritorni di poco superiori allo zero in tutti i comparti obbligazionari a spread, con gli High Yield che

continuano a riscuotere maggiore interesse tra gli investitori. Per quanto riguarda l’oro, dopo avere toccato

la soglia del 1900 USD/oc, il metallo giallo ha perso un po' di vigore, facendo segnare la peggiore settimana

da marzo. L'aumento del prezzo del petrolio si è esteso a un massimo che non si vedeva dal 2018, sulla scia

dei segnali di ripresa della domanda negli USA, in Europa e in Cina, in attesa della ripresa del negoziato sul

nucleare che dovrebbe riportare sul mercato la produzione di petrolio iraniana.

20.0%

16.2%

14.4%

Performance da inizio 15.0% 12.5%

11.6%

anno di una selezione

10.0%

di asset class 6.9%

5.7%

(dati al 7 giugno) 5.0% 2.8% 2.8%

0.2%

0.0%

Fonte: elaborazione BMPS – -0.7% -1.1%

Servizio Advisory e Gestioni -5.0% -2.1% -2.5%

Patrimoniali su dati Bloomberg -3.3%

Focus sullo scenario macroeconomico USA: andamento tasso di disoccupazione e tasso di

disoccupazione corretto per il tasso di partecipazione

La scorsa settimana si è chiusa con la diffusione dei

dati sul mercato del lavoro statunitense nel mese di

maggio. Dopo il disorientamento del dato di aprile sui

non farm payrolls, in maggio è stata in parte

recuperata la debolezza, anche se con una creazione

di nuovi posti di lavoro inferiore alle attese. Le

indicazioni sono coerenti con una ripresa solida ma

ancora lontana da suggerire sostanziali progressi. Ora

il focus si sposta sul tasso di disoccupazione corretto

per la partecipazione infatti mentre il tasso di

disoccupazione ufficiale è del 5,8%, se aggiustato per

le persone uscite dalla forza lavoro post Covid, il Fonte: Fed StLouisfed.org

numero è ancora al 9%.

Nella settimana in corso si profila grande attesa per il Il Citi Inflation Surprise Index ha infatti raggiunto un livello

record Fonte: Citi

rilascio del CPI USA di giovedì: le stime di consenso

per maggio prevedono che sia la voce complessiva

che quella core (ovvero depurata dalle componenti

più volatili) aumentino rispettivamente al 4,7% e al

3,4% su base annua, numeri che non si vedevano dal

2008. Anche il dato sulle aspettative di inflazione a 5-

10 anni diffuso all’interno del sondaggio sulla fiducia

dei consumatori dell'Università del Michigan di

venerdì (89,0 vs 82,9) sarà monitorato degli analisti

per cogliere quelle che sono le attese del mercato

sulla dinamica dei prezzi.

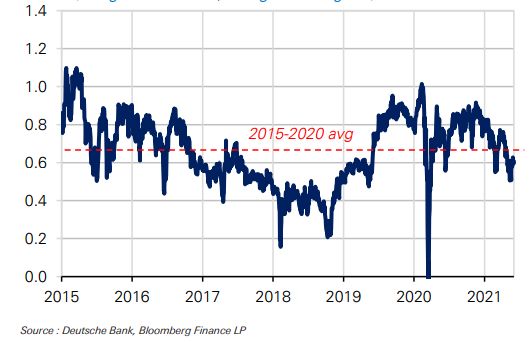

Indice di condizioni finanziarie: numero deviazioni standard

dalla media (se l’indice cresce le condizioni diventano più

Fari puntati sulla BCE del 10 giugno

accomodanti, se scende più restrittive) Fonte: DeutscheBank L’altro evento cruciale sarà la riunione della BCE di

giovedì, durante la quale si presterà molta attenzione

alla decisione sul ritmo acquisti di PEPP. La BCE

pubblicherà anche le previsioni aggiornate su crescita

ed inflazione: ci si può aspettare una revisione al

rialzo per entrambe per il 2021 e il 2022; in ogni caso,

il livello di inflazione dovrebbe essere ancora ben al

di sotto dell'obiettivo di inflazione della BCE.

Infine, si è raggiunto un accordo storico dei Paesi del

G7 per un'imposta globale minima sulle società di

"almeno il 15%" sui guadagni esteri. A questo punto,

la riunione del ministro delle finanze del G20 a luglio

sarà un appuntamento chiave per capire se si troverà

un accordo più ampio e su colloqui a lungo termine

tra circa 140 paesi all'OCSE.

APPROFONDIMENTO: Sostenibilità e non solo…

Il prezzo del rame è cresciuto al livello più alto degli ultimi 18

(episodio 5) In un mondo in continua mesi Fonte: FT

evoluzione, molti investitori hanno

spostato il focus su investimenti ESG,

ovvero investimenti nella finanza

sostenibile, dunque anche in energie rinnovabili. Il

rame, essendo uno dei migliori metalli conduttori di

elettricità e calore, è un materiale essenziale per la

produzione e per la ristrutturazione delle reti

energetiche sostenibili. Alcuni analisti stimano che il

60% della domanda di rame derivi dall’impiego di

esso per le reti di energia elettriche rinnovabili.

Dietro lo straordinario rialzo del rame ci sono anche le aspettative di ripresa delle più grandi economie del

mondo, viste le campagne di vaccinazioni a livello globale che continuano a mostrare segnali incoraggianti, i

programmi di stimoli dei Governi e l’operato delle Banche centrali che continuano ad essere accomodanti con

la politica monetaria mentre dall’altra i timori che i produttori faticheranno a colmare il divario tra domanda

e offerta.variazioni in %

INDICI AZIONARI 6/7/2021 1 sett 1 mese YTD

S&P500 4226.52 0.6% 1.8% 12.5%

Euro Stoxx 455 1.5% 3.8% 14.4%

FTSEMIB 25,825 2.6% 5.9% 16.2%

Nikkei 29019 0.6% 1.4% 5.7%

MSCI EM 1380.59 0.3% 3.9% 6.9%

MSCI World 3001 0.8% 2.5% 11.6%

INDICI OBBLIGAZIONARI

Euro Gov. 802 0.1% 0.5% -3.3%

Italy Gov. 548 0.1% 0.8% -2.1%

Euro Corporate 247 0.2% 0.2% -0.7%

Euro High Yield 345 0.4% 0.7% 2.8%

US Corporate 403 0.2% 0.9% -2.5%

US High Yield 1,539 0.4% 0.6% 2.8%

EM bonds in USD 463 0.1% 0.7% -1.1%

EM bonds in val. loc. 152 0.0% 1.1% 0.2%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

6/7/2021 1 sett 1 mese da inizio anno

Bund 10y -0.20 -1 -4 37

Btp 10y 0.91 1 -7 37

US Treasury 10y 1.57 -3 -5 66

variazioni in %

FX 6/7/2021 1 settimana 1 mese da inizio anno

EURUSD 1.220 -0.3% 0.3% -0.2%

EURJPY 133.3 -0.5% 0.9% 5.5%

EURGBP 0.860 -0.1% 0.1% -4.0%

Valute emergenti vs. USD* 58.2 0.5% 0.8% 0.5%

USD vs valute avanzate 90.0 0.1% -0.2% 0.0%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 7 giugno

Fonte: Bloomberg

3.0%

2.6%

2.5%

2.0%

1.5%

1.5%

1.0% 0.8%

0.6% 0.6%

0.4% 0.4% 0.3%

0.5% 0.2% 0.2% 0.1%

0.1% 0.1% 0.0%

0.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandat ari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere