Investment Center 12 aprile 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

12 aprile 2022 Investment Center

IL QUADRO

La settimana dei mercati

Le borse mondiali chiudono la settimana al ribasso, con l’Europa che limita le perdite. Continua ad essere

elevata la volatilità sul mercato obbligazionario in scia ad una fase di ri-prezzamento delle aspettative di

politica monetaria sia in termini di rialzi dei tassi che di riduzione del bilancio, dopo la diffusione delle minute

di Fed e BCE. Il petrolio vede una flessione, con il WTI che scende sotto la soglia dei 100 USD/barile, subendo

le prospettive di riduzione della domanda cinese a causa dei lockdown, l’oro resta sotto area 1950 USD/oc. Il

cambio Eur/Usd ha chiuso la settimana sotto 1,10.

Performance da inizio anno di una

selezione di asset class (dati 11 aprile) Azioni: Performance 2022

0.0%

Perf. Indici Azionari e Obbl.

-1w YTD

-2.0%

MS CI World -3.2% -7.0%

MS CI E urope -0.9% -5.8% -4.0% -3.6%

MS CI US A -3.9% -7.8%

MS CI Italy -1.1% -8.6%

-6.0%

MS CI E M -3.6% -8.4% -5.8%

MS CI P acifico -2.5% -3.6% -7.0%

-8.0%

-7.8%

-8.4% -8.6%

E UR gov -2.2% -7.6%

-10.0%

E UR corp -1.5% -6.5% MSCI MSCI Europe MSCI World MSCI USA MSCI EM MSCI Italy

Pacifico

E UR HY -0.8% -5.4%

US gov -1.8% -7.0%

Obbligazioni: Performance 2022

E M gov -2.2% -11.8%

0.0%

-2.0%

-4.0%

-6.0%

-5.4%

-8.0% -6.5% -7.0%

-7.6%

-10.0%

-12.0%

-11.8%

-14.0%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg EUR HY EUR corp US gov EUR gov EM gov

Rielezione di Macron speranza dell’UE

Gli investitori continuano a monitorare lo sviluppo

del fronte geopolitico, mentre in Europa, sul fronte Stime voti presidenziali francesi secondo turno

politico, domenica sono stati resi noti i risultati del

primo turno delle elezioni presidenziali francesi. Il

leader francese Emmanuel Macron e Marine Le Pen

si sono qualificati per il ballottaggio elettorale del 24

aprile. Nonostante Macron sia ben posizionato per

essere rieletto, questo non è del tutto scontato, con

un primo turno che ha visto un tasso di astensione

superiore al 25%. Al secondo turno un tasso più

elevato di votanti potrebbe favorire Macron. Molto

dipenderà dalle preferenze del 22% per Jean-Luc

Melenchon, che ha dichiarato di non dare a Le Pen

alcun voto anche se non ha neanche appoggiato

apertamente Macron.

Fonte: Bloomberg

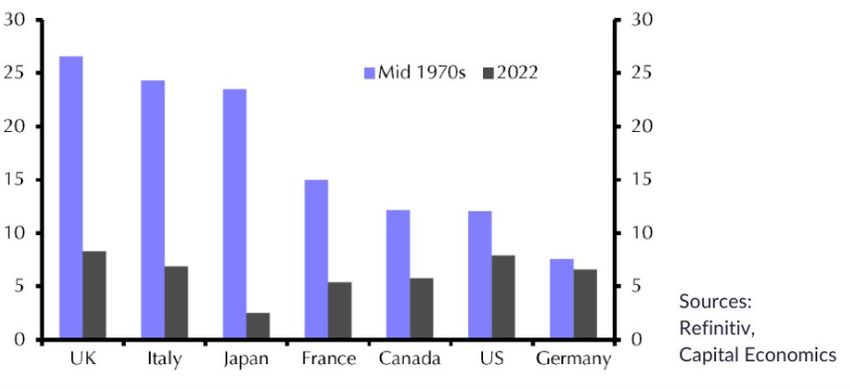

Rischio recessione USA

Probabilità di recessione USA nei prossimi 12 mesi

Il maggiore impatto sulla crescita economica che

giungerà dal conflitto russo – ucraino riguarderà il

continente europeo, mentre gli Stati Uniti ne

risentiranno in minima parte, anche se il

cambiamento di politica monetaria da parte della Fed

ha fatto crescere i timori di una recessione nei

prossimi 18 mesi. Il rischio di recessione sembra

essere aumentato in vista di una serie di rialzi dei

tassi americani che si prospetta più rapida del

previsto e delle ricadute della guerra in Ucraina.

I numeri sull’inflazione sembrano sostenere l'idea

della Fed di aumentare i tassi d'interesse dello 0,5% Fonte: FT

nel prossimo meeting del 4-5 maggio come prezzato

dal mercato e l’avvio della riduzione del bilancio di

95 miliardi al mese (60 di titoli di stato e 35 di

mortgage backed securities) per raffreddare Picco d’inflazione a livello geografico (%)

l’inflazione. I membri del FOMC continuano con un

atteggiamento aggressivo, Bullard, ad esempio, ha

dichiarato che potrebbe essere appropriato portare i

fed funds al 3,25% a fine anno.

Anche la BCE ha comunicato una accelerazione

dell'exit strategy relativamente ai programmi di

stimolo. In Europa dalle minute della BCE è emerso

una visione divergente dei vari membri sulle

prossime mosse di politica monetaria ma il mercato Fonte: Capital Economics

sembra aver recepito maggiormente le indicazioni

più aggressive come l’indicazione della fine dell’APP

in estate e il rialzo dei tassi nel terzo trimestre.

La PBoC si distingue per un atteggiamento contrario,

con un approccio accomodante.

USA e picco d’inflazione Dinamica inflazione USA (var % a/a)

Gli investitori sono tornati a considerare le

probabilità di uno scenario stagflattivo, caratterizzato

da differenti sfumature di «rallentamento», in base ai

contesti geografici, ed inflazione che rimane su livelli

elevati sospinta, in particolare, dalla componente

energetica.

In USA, ci attendiamo l’inflazione in marzo ha

riportato una crescita dell’8,5% su base annua,

mentre la voce core, ovvero depurata delle voci più Fonte: FRED

volatili di cibo ed inflazione, ha segnato un 6,4%

annuo.

Gli economisti prevedono che l'inflazione si

stabilizzerà a una media del 5,7% nel 4Q, di fatto circa

tre volte il tasso annuo visto negli anni precedenti la

pandemia, sulla scia di costi energetici alti, prezzi del

cibo in aumento e difficoltà alla catena produttiva

indotta dalle politiche Zero-Covid in Cina.

Che alternative ha l’Europa al gas russo?

Ue potrebbe smettere di importare gas russo già Maggiori Paesi esportatori di gas nel 2020 per tipologia di export (in mld

nel 2025 di metri cubi)

La più chiara conseguenza della guerra in Ucraina e

delle sanzioni imposte alla Russia è che l'Occidente

cercherà di trovare un modo per limitare la sua

dipendenza dall’ energia russa, per quanto sia un

processo di lungo periodo. Allo stesso modo, la

Russia ha bisogno di trovare acquirenti alternativi e la

Cina e alcuni paesi Emergenti come l’India sono i

principali candidati.

Le soluzioni per l’energia pulita svolgono un ruolo Fonte: Statista

cruciale nel porre fine rapidamente alla dipendenza

dell’Ue dalle importazioni di gas fossile dalla Russia.

L’energia pulita e l’efficienza energetica possono

sostituire i due terzi delle importazioni di gas russe

entro il 2025. Le importazioni di gas russe potrebbero

essere ridotte del 66% realizzando il pacchetto Ue “Fit

for 55” e accelerando la diffusione dell’elettricità

rinnovabile, dell’efficienza energetica e

dell’elettrificazione.

Performance settimanali di una selezione di asset class 11 aprile

Fonte: BloombergDISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere