Investment Center 8 marzo 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

8 marzo 2022 Investment Center

IL QUADRO

La settimana dei mercati

Settimana di forti correzioni per le borse europee, maggiormente esposte al rischio geopolitico e ai rincari

delle materie prime. I tassi governativi hanno ricevuto spinte al ribasso sulla scia di una fase di risk-off che ha

privilegiato gli asset a minor contenuto di rischio e della fase di riprezzamento delle aspettative di politica

monetaria. Tra i comparti governativi hanno riportato maggiori cali gli emergenti. E’ continuato invece il

rialzo delle materie prime con il Brent che ha superato i 130 USD/barile e l’oro oltre i 2000 USD/oc. Il cambio

eur/usd è sceso sotto 1,10 in un movimento di apprezzamento del dollaro.

Performance da inizio anno di una

selezione di asset class (dati 8 marzo) Azioni: Performance 2022

0.0%

-2.0%

Perf. Indici Azionari e Obbl. -4.0%

-1w YTD da CO -6.0%

MS CI World -4.9% -12.1% -8.0% -8.0%

-10.0% -8.4%

MS CI E urope -8.3% -14.1% -12.4% -9.1%

-12.0%

MS CI US A -4.3% -12.4% -7.0%

-12.1% -12.4%

-14.0%

MS CI Italy -12.8% -18.5% -18.5%

-14.1%

-16.0%

MS CI E M -4.3% -8.4% -9.4%

-18.0%

MS CI P acifico -4.1% -9.1% -8.2%

-20.0% -18.5%

MSCI EM MSCI MSCI World MSCI USA MSCI Europe MSCI Italy

E UR gov 1.4% -1.7% 2.1% Pacifico

E UR corp 0.2% -3.7% -0.5%

E UR HY -1.4% -6.1% -3.2% Obbligazioni: Performance 2022

US gov 0.2% -2.1% 1.2% 0.0%

E M gov -2.7% -10.0% -6.6%

-2.0%

-1.7%

-2.1%

Livello tas s i Governativi e delta in bps

-4.0%

la st -1w YTD da CO -3.7%

10y bund -0.02 -15 16 -30 -6.0%

10y treas ury 1.78 -5 26 -26 -6.1%

10y btp 1.59 -11 42 -30 -8.0%

E URUS D 1.09 -2.9% -4.4% -5.1%

E URJP Y 125.50 -2.7% -4.1% -5.7% -10.0%

-10.0%

Oro 1984.24 4.5% 8.5% 8.1%

-12.0%

P etrolio 119.40 24.7% 58.8% 32.8%

EUR gov US gov EUR corp EUR HY EM gov

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

Economia russa “indifesa”

La settimana continuerà ad essere dominata Movimento del rublo

dall’evoluzione del conflitto in Ucraina con altri

round di negoziati tra Kiev e Mosca, in corso

nonostante le posizioni restino ancora molto

distanti. Sul fronte finanziario arriva un altro

declassamento del rating della Russia dopo S&P che

ha portato il giudizio a "CCC-" mantenendo il credit

watch negativo, Moody’s ha declassato il debito

sovrano russo a Ca.

Per l’economia russa la crisi attuale appare tanto

grave quanto la crisi finanziaria del 2008-09 e come la

crisi che ha portato al default nel 1998. Il rublo ha

perso il 40% del suo valore contro USD dall’inizio di Fonte: Bloomberg

novembre.

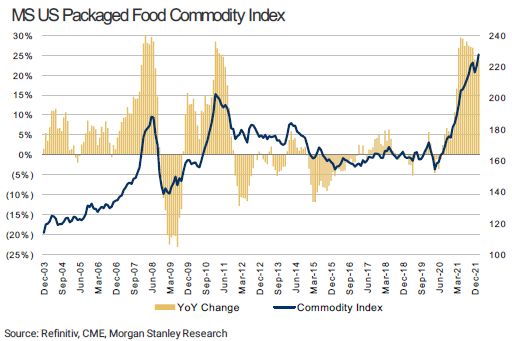

Prezzi globali elevati

Indice food commodity

Materie prime alle stelle, sia energetiche che soft con

l’indice Bloomberg Commodity che è salito del 13%

la scorsa settimana registrando il rialzo settimanale

maggiore di sempre (si era spinto oltre il 10% solo nel

1980). Il rialzo maggiore è stato quello del settore

energia (+22%). Il petrolio è salito oltra quota 140

dollari al barile, sulla scia della possibilità che gli USA

stavano prendendo in considerazione il divieto delle

importazioni di greggio russo, alimentando i timori

che l'inflazione danneggerà la crescita economica

anche se per adesso i Paesi europei potrebbero

restare neutrali. Allo stesso tempo la strada sembra

ancora in salita sull’accordo nucleare iraniano e,

Fonte: MorganStanley

secondo le ultime notizie, un accordo definitivo

potrebbe richiedere ancora altri tre mesi. Oltre al

Brent, sono esplose le quotazioni del gas naturale TTF

che hanno raggiunto il massimo storico. All’interno

dell’indice agricolo (11,3%) ancora in forte rialzo le

quotazioni del grano

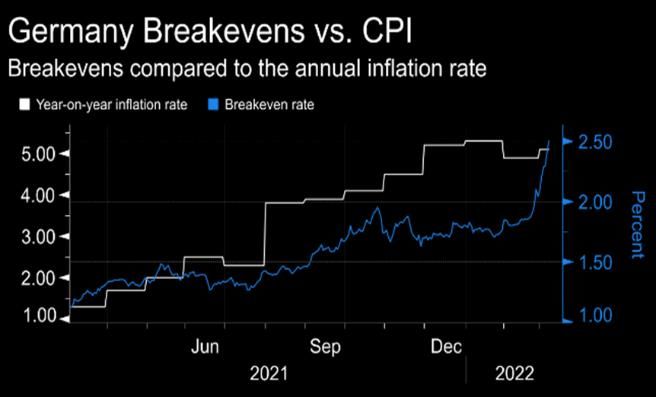

Protagonista della settimana la BCE Aspettative di inflazione e CPI

Nella giornata di giovedì si riunirà il Consiglio direttivo

della Banca Centrale Europea che con l'invasione

russa dell'Ucraina ha cambiato radicalmente il quadro

macro nell'Eurozona alimentando i rischi al rialzo per

l'inflazione e quelli al ribasso per la crescita del pil.

Gli analisti si attendono un approccio flessibile e

prudente verso la normalizzazione di politica

monetaria della banca centrale europea. La Lagarde

potrebbe terminare il programma di acquisti di asset

nell’ambito del PEPP raddoppiando invece gli

acquisti nel programma di acquisto di asset del

secondo trimestre. Nell’incontro la banca centrale

potrebbe probabilmente rinviare l’avvio della Fonte: Bloomberg

normalizzazione della propria politica monetaria

promuovendo un atteggiamento più flessibile per

reagire alla situazione di rischio geo politico. Le

breakeven hanno visto una accelerazione marcata,

anche in Area Euro, segno che il mercato sta

rivedendo ulteriormente le prospettive di inflazione.

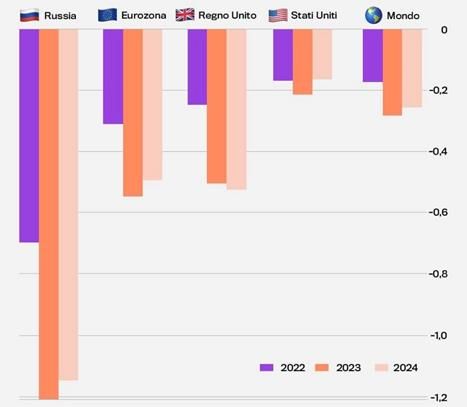

Dall’insufficienza energetica, alla spinta verso

gli investimenti

Variazione % del PIL rispetto a uno scenario senza

conflitto

Tra le conseguenze di lungo periodo dell’attuale

guerra in Ucraina e del tema

dell’approvvigionamento energetico in Europa,

sembrano essere di interesse gli investimenti in

transizione energetica. Con i prezzi dell'energia

convenzionale aumentano, l'attrattiva economica

degli analisti relativa delle energie rinnovabili

continua a crescere, anche tenendo conto dei

maggiori costi delle apparecchiature, derivanti dai

vincoli della catena di approvvigionamento.

Sul fronte geopolitico i colloqui diplomatici in Ucraina

non hanno portato particolari news ma il sentiment

in Europa in mattinata è cambiato sulla notizia che

Fonte: FinancialTimes

l’UE potrebbe emettere un nuovo bond per

finanziarie gli investimenti dei 27 paesi membri in

difesa ed energia. La notizia è stata riportata

dall’Agenzia Bloomberg citando fonti riservate

secondo le quali i tecnici delle autorità europee sono

al lavoro per mettere a punto un piano da presentare

dopo il prossimo summit di Versailles in programma

per il 10-11 marzo. Ancora da decidere l'importo e la

struttura dell'operazione.Performance settimanali di una selezione di asset class al 7 marzo

Fonte: BloombergDISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere