Gli investimenti non direzionali. Alla ricerca di crescita e stabilità in mercati volatili

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Gli investimenti non direzionali. Alla ricerca di crescita e stabilità in mercati volatili 8- 9 Marzo 2016 | Roma e Milano MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI. E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

Agenda

8- 9 Marzo | Roma e Milano

Ore 10.00 Il contesto di mercato

Maria Paola Toschi, Market Strategist

JPMorgan Investment Funds – Global Macro Opportunities Fund

Jakob Tanzmeister, Client Portfolio Manager (Roma)

Shrenick Shah, Portfolio Manager (Milano)

JPMorgan Funds – US Opportunistic Long-Short Equity Fund

Christian Preussner, Client Portfolio Manager

JPMorgan Funds – Multi-Manager Alternatives Fund

Karim Leguel, Head of Client Strategy J.P. Morgan Alternative Asset Management

Ore 11.30 Q&A

Ore 12.00 Chiusura lavori & aperitivo

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

Biografie

Maria Paola Toschi, Executive Director, è Market Strategist in J.P.Morgan Asset Management. Ha maturato una più che ventennale esperienza di analisi

sui mercati finanziari in primarie istituzioni tra cui Banca IMI del Gruppo Intesa San Paolo e precedentemente Banca Leonardo. Ha svolto una lunga attività

come Equity Analyst con particolare attenzione al mondo delle Piccole e Medie Imprese. E’ stata Responsabile per diversi anni del Team di Ricerca per il

Retail e il Private Banking a supporto all’attività delle Reti e del Private Banking del Gruppo Intesa San Paolo. E’ entrata in J.P.Morgan Asset Management

a Novembre 2008 e attualmente è parte del team dei Global Market Strategist che si occupa di produrre la Guide to The Market (GTM) e tutti i documenti

del Market Insight Program di J.P. Morgan Asset Management. E’ laureata in Economia Politica presso l’Università Bocconi di Milano.

Jakob Tanzmeister, è Client Portfolio Manager all’interno del team Multi-Asset Solutions, con base a Londra. In azienda dal 2007, Jakob ha lavorato

precedentemente presso l’ufficio di Francoforte nel team di Client Portfolio Management, seguendo il mercato dei prodotti azionari e bilanciati per il

mercato tedesco e austriaco. Jakob ha una laurea in Corporate Finance e International Business ottenuta presso l’Università di Vienna. Ha anche

ottenuto la certificazione CFA.

Shrenick Shah, è un gestore che lavora all’interno del Multi-Asset Solutions team, con base a Londra. Shrenick, gestore anche del comparto JPMorgan

Investment Funds – Global Macro Opportunities Fund, è responsabile del gruppo di lavoro che segue le gestioni dei portafogli global-macro. È entrato in

J.P. Morgan Asset Management nel settembre 2010. Precedentemente ha lavorato nella divisione di gestione azionaria di Deutsche Bank e di Credit

Suisse. Shrenick ha una laurea in Economia e Matematica Finanziaria ottenuta presso la London School of Economics.

Non vi è garanzia che i professionisti attualmente in J.P. Morgan Asset Management continueranno ad esservi impiegati nè che le performance da essi realizzate possano ripetersi nel futuro. J.P.Morgan Asset Management è il nome commerciale

della divisione di gestione del risparmio di JPMorgan Chase & Co. e delle sue affiliate nel mondo. Si rende noto che le linee telefoniche di J.P. Morgan Asset Management potrebbero essere registrate nonché monitorate a fini legali e di sicurezza. Si

rende altresì noto che informazioni e dati personali sono raccolti, archiviati e processati da J.P. Morgan Asset Management secondo la EMEA Privacy Policy disponibile al sito http://www.jpmorgan.com/pages/privacy.

.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

2 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

Biografie

Christian Preussner è membro dello US Equity Group e responsabile del team internazionale di Client Portfolio Management con base a Londra. In azienda dal

2004, Christian si occupa in particolare dei clienti al di fuori del mercato statunitense (sia istituzionali che non) come specialista del mercato azionario americano.

Precedentemente è stato Client portfolio manager in ambito azionario emergente e azionario statunitense presso l’ufficio di J.P. Morgan Asset Management di

Francoforte, occupandosi della clientela di lingua tedesca. Christian ha un MBA della European Business School di Oestrich-Winkel (Germania) e detiene la

certificazione CFA.

Karim Leguel è Head of Client Strategy e Client Portfolio Management per EMEA di J.P. Morgan Alternative Asset Management. Karim ha 17 anni di

esperienza nell’ambito dei fondi hedge. Prima di entrare in J.P. Morgan Alternative Asset Management, a settembre 2014, è stato Responsabile degli

Investimenti Alternativi per Rasini Fairway Capital dove ha supervisionato i fondi di fondi e più recentemente ne ha sviluppato la piattaforma di fondi UCITS

single manager. Nel corso del suo lavoro a Rasini Fairway Capital, ha aperto gli uffici di Londra e New York e sviluppato il business sui fondi hedge

focalizzandosi sugli investitori europei. In precedenza ha ricoperto il ruolo di Account Manager presso BSI Bank a Lugano dove si è occupato dell’asset

allocation e delle decisioni di investimento per i clienti high net worth della banca.

Karim ha conseguito un MBA presso la SDA Bocconi di Milano e una laurea in Economia presso la Queen Mary University a Londra.

Non vi è garanzia che i professionisti attualmente in J.P. Morgan Asset Management continueranno ad esservi impiegati nè che le performance da essi realizzate possano ripetersi nel futuro. J.P.Morgan Asset Management è il nome commerciale

della divisione di gestione del risparmio di JPMorgan Chase & Co. e delle sue affiliate nel mondo. Si rende noto che le linee telefoniche di J.P. Morgan Asset Management potrebbero essere registrate nonché monitorate a fini legali e di sicurezza. Si

rende altresì noto che informazioni e dati personali sono raccolti, archiviati e processati da J.P. Morgan Asset Management secondo la EMEA Privacy Policy disponibile al sito http://www.jpmorgan.com/pages/privacy.

.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

3 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

Gli investimenti non direzionali. Alla ricerca di crescita e stabilità in mercati volatili MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI. E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

I titoli europei sono attraenti ma volatili

GTM – Europe

Pag. 34

Fonte: FactSet, MSCI, Tullett Prebon, J.P. Morgan Asset Management. Rendimenti in valuta locale. I rapporti P/E sono rapporti P/E prospettici. Il rapporto P/E prospettico è

un calcolo di tipo bottom-up basato sugli ultimi prezzi divisi per la media delle stime di consenso sugli utili per i 12 mesi successivi ed è fornito da FactSet Market

Aggregates. I calcoli dei rendimenti indicati in verde sono basati sull’indice total return. *Rappresentato dal rendimento del Bund tedesco. Guide to the Markets - Europa.

Dati al 24 febbraio 2016.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

5 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

I rendimenti obbligazionari sono scesi ai minimi storici

GTM – Europe

In alto e in basso a

sinistra: Pag 54

In basso a destra: Pag. 8

Fonte: (tuti i grafici) FactSet, Tullett Prebon, J.P. Morgan Asset Management. Guide to the Markets - Europe. Dati al 24 Febbraio 2016.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

6 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

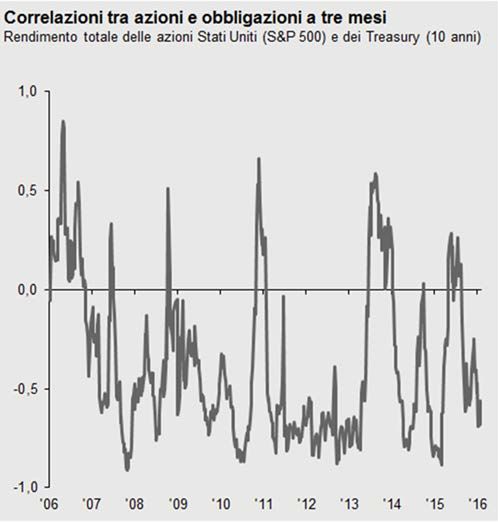

Ci attendono fasi di alta volatilità e sono necessari nuovi metodi

di generazione di rendimento e gestione del rischio

GTM – Europe

Pag. 63

Fonte: (a sinistra) MSCI, J.P. Morgan Asset Management. (a destra) Bloomberg, J.P. Morgan Asset Management. *L'indice azionario è il MSCI World (EUR hedged)

e quello obbligazionario è il JP Morgan Global Bond Index (EUR hedged). L'indice di Sharpe è calcolato come (Rendimento - tasso privo di rischio) / volatilità. HFRI

FW indica Hedge Fund Research Index Fund Weighted. Obbligazioni USA rappresentate dall'Indice Barclays Capital US Aggregate Bond. Guide to the Markets -

Europa. Dati al 24 febbraio 2016.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

7 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

Il numero di strumenti UCITS che inglobano strategie alternative

in Europa sono aumentati del 25% ogni anno

Le categorie più ampie sono Long/Short Equity e Multistrategy

1400

2001 2008 2015

Fund of Funds - Equity

1200 Numero di fondi 60 289 1,321 Diversified Arbitrage

Asset (mld) 2 45 296 Debt Arbitrage

1000

Event Driven

Numero di fondi

Volatility

800

Currency

Systematic Futures

600

Global Macro

Market Neutral - Equity

400

Long/Short Debt

Fund of Funds - Multistrategy

200

Multistrategy

Long/Short Equity

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

A scopi puramente illustrativi

Fonte: Morningstar. Dati al 31 Dicembre 2015. Universo definito da tutti i fondi UCITS domiciliati in Europa appartenenti alla categoria Morningstar Alternative. Long/Short Equity include le seguenti categorie: Europe, Global, UK, US, Emerging

Markets e altre categorie Long/Short Equity. Morningstar ™: © 2016 Morningstar. Tutti i diritti riservati.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

8 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.

Cosa sono gli alternativi liquidi?

In sintesi, le strategie alternative liquide sono un’estensione di molte strategie che gli investitori stanno già utilizzando

nei loro portafogli

Mandati flessibili danno loro la possibilità di gestire attivamente il beta

Una ampia varietà di strumenti a sostegno della creazione di alpha sul lato long come sul lato short

ALTO ALTO

0.8

RISCHIO LEGATO AI TASSI DI INTERESSE

0.7 Azionario Long/Short Reddito fisso senza vincoli

0.6

Core Diversifiers

BETA AZIONARIO

0.5 Opzioni

RISCHIO

0.4 BETA

LEGATO AI

AZIONARIO

TASSI

Multi-strategy

0.3

Event Driven Global Macro

Managed Futures

0.2

Diversified Arbitrage

0.1 Credito Long/Short

Equity Market Neutral

0

BASSO BASSO

A scopi puramente illustrativi. Tutte le decisioni di investimento devono essere basate sulle condizioni di mercato prevalenti e sulle esigenze individuali del singolo investitore

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

9 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Quali sono benefici offerti dagli alternativi liquidi?

Rispetto agli investimenti tradizionali long-only, gli alternativi liquidi:

Offrono un più ampio ventaglio di opportunità

Sono slegati da qualsiasi indice di riferimento

Offrono una esposizione flessibile al mercato / beta

Rispetto ai tradizionali fondi hedge, gli alternativi liquidi:

Utilizzano meno leva/derivati, come previsto dal contesto normativo che regola i veicoli UCITS

Offrono maggiore liquidità e più trasparenza

Potenzialmente hanno spese e commissioni più basse

A scopi puramente illustrativi. Tutte le decisioni di investimento devono essere basate sulle condizioni di mercato prevalenti e sulle esigenze individuali del singolo investitore.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

10 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Come i clienti dovrebbero pensare la loro allocazione alle

strategie alternative liquide

1 TARGET ALLOCAZIONE 10-20% 2 RI-ALLOCARE IN BASE AL RISULTATO DESIDERATO

RIDURRE IL RISCHIO

RIDURRE IL BETA AUMENTARE LA

DEI TASSI DI

AZIONARIO DIVERSIFICAZIONE

INTERESSE

75% da azionario 50% da azionario 25% da azionario

25% da obbligazionario 50% da obbligazionario 75% da obbligazionario

3 CREARE UN MIX DI ALTERNATIVI LIQUIDI

Alternativi Diversificatori Alternativi

azionari Core obbligazionari

Diversificare le posizioni

Diversificare le posizioni

Diversificare il portafoglio obbligazionarie long-only

azionarie long-only

investendo in strategie investendo in strategie

investendo in strategie

alternative diversificate obbligazionarie alternative

azionarie alternative

con simile volatilità

A scopi puramente illustrativi. Tutte le decisioni di investimento devono essere basate sulle condizioni di mercato prevalenti e sulle esigenze individuali del singolo investitore

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

11 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Le competenze di J.P. Morgan Asset Management nell’ambito degli

investimenti alternativi

JPMorgan Investment Funds – JPMorgan Funds - JPMorgan Funds –

Global Macro Multi-Manager US Opportunistic

Opportunities Fund Alternatives Fund Long-Short Equity Fund

Combinazione di strategie tradizionali e

Portafoglio che ingloba strategie Comparto azionario statunitense

Caratteristiche non che riflettono la nostra visione

del Comparto

alternative e che offre accesso a long/short opportunistico con

macro, con un forte focus sulla gestione

gestioni hedge di alta qualità esposizione flessibile al mercato/beta

del rischio

Possibilità di diversificare il portafoglio Ridurre l’esposizione all’azionario

Diversificare il portafoglio mirando ad

abbassando la volatilità e la sensitività statunitense grazie ad un portafoglio

Obiettivo ottenere risultati positivi a prescindere

ai mercati tradizionali, in particolare flessibile che genera alpha con rischio

dal contesto di mercato

rispetto al reddito fisso controllato

Categoria

Morningstar

EUR Moderate Allocation – Global Alt – Multistrategy Alt – Long/Short Equity - US

Volatilità

attesa*

6-10% 4-6% 6-10%

A scopi puramente illustrativi. Indicazioni soggette a variazione senza alcun preavviso. Tutte le decisioni di investimento devono essere basate sulle condizioni di mercato prevalenti e sulle esigenze individuali del singolo investitore. *Volatilità

attesa in un ciclo di mercato. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro obiettivo. Morningstar ™: © 2016 Morningstar.

Tutti i diritti riservati

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

12 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.JPMorgan Investment Funds – Global Macro Opportunities Fund

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

13 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Global Macro Opportunities Fund

Global Macro Opportunities Fund può aggiungere diversificazione ad un portafoglio

composito, mirando ad offrire rendimenti positivi a prescindere dal contesto di mercato

Approccio orientato ai macro-temi

Implementazione dinamica del portafoglio

Mira a generare rendimenti positivi in diversi contesti di mercato

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

14 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Rendimenti rettificati per il rischio più contenuti sono la nuova

normalità

Rendimenti storici vs. J.P. Morgan’s Long-Term Capital Market Assumptions

Rend. 10-15 year Indice di Sharpe a 3 anni di un portafoglio bilanciato 50/50

Classe di attivo annualizzati outlook

a 5 anni LTCMA 3,5

Azionario Mercati Sviluppati 10,1% 5,8% 3,0

2,5

Azionario emergente 1,1% 8,5% 2,0

1,5

Obbligazioni governative globali 2,9% 1,3%

1,0

Obbligazioni high yield Stati Uniti hgd 6,3% 5,8% 0,5

0,0

Debito governativo Mercati Emergenti hgd 5,0% 5,5%

-0,5

REIT Stati Uniti 12,6% 4,5% -1,0

-1,5

Materie prime -4,1% 1,5% -2,0

Allocazione bilanciata 50/50 6,9% 4,2%

Fonte: J.P. Morgan Asset Management, dati al 31 gennaio 2016. A soli scopi illustrativi. I rischi e i rendimenti attesi si basano sulle Long-term Capital Market Assumptions (LTCMA) di J.P. Morgan del 2015. I benchmark utilizzati sono i seguenti:

NDDUWI Index, MSDEEEMN Index, SBWGEU Index, LF89TREH Index, JPGCCOMP Index, FNERTR Index, DJUBSSP Index, 50% NDDUWI Index/ 50% SBWGEU Index. L’indice di Sharpe è stato calcolato utilizzando 50% MSCI World Index

Daily Net Total Return hedged to EUR and 50% JPM Global Government Bond Index hedged EUR.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

15 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Creare un portafoglio diversificato diventa sempre più difficile

Correlazione rispetto ai mercati azionari sviluppati globali (Indice MSCI World TR EUR)

Emerging market equity

Developed market REIT

Tradizionali

US corporate bonds (HY)

EU corporate bonds (HY)

Emerging market debt

European inflation-linked sovereign bonds

US corporate bonds (IG)

Azionario

Global sovereign bonds

Obbligazionario

Broad commodities index Valute

Sofisticati

JPM trade-weighted USD index

Materie Prime

Short Asian corporate credit (ex-Japan)

Gold Derivati

Short Australian dollar vs. long US dollar

Short European energy equity

VIX index

-100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100%

Fonte: J.P. Morgan Asset Management, Bloomberg, dati al 31 gennaio 2016. Correlazioni basate su dati settimanali dal 30 novembre 2012. Correlazioni calcolate rispetto all’indice MSCI World TR EUR.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

16 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Un processo di investimento basato sulla ricerca

macro-economica

8 macro-temi 20-40 strategie 100+ titoli in portafoglio

Costruzione del portafoglio

Selezione delle strategie

Generazione di e gestione del rischio

di investimento

macro-temi

Implementazione flessibile

Trend strutturali e ciclici Misure tradizionali

Ampio ventaglio opportunità

Contesto macro che cambia Misure basate sulla volatilità

Tradizionali e sofisticate

Analisi dinamica delle correlazioni

Tradizionali Sofisticate 17%

Azioni

Obbligazioni

38%

Rendimenti Relative Copertura

di mercato value dinamica Valute

31%

Derivati

Orizzonte temporale dell’investimento

14%

Medio termine Breve termine

18 mesi+ 0-6 mesi

Fonte: J.P. Morgan Asset Management, dati al 31 gennaio 2016. A soli scopi illustrativi.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

17 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Risorse di alto profilo, dedicate e di esperienza

TEAM DI GESTIONE:

John Bilton, Yazann Romahi,

Head of Global Multi- Head of Global Multi-

Asset Strategy James Elliot, Talib Sheikh, Shrenick Shah, Asset Research

CIO, Specialista Specialista Specialista

Azionario Obbligazionario Derivati

RICERCA QUALITATIVA RICERCA QUANTITATIVA

12 ANALISTI 13 PROFESSIONISTI

Josh Berelowitz

Stuart O’Neill

Rose Thomas MONITORAGGIO

GESTIONE DEL RISCHIO

Gareth Witcomb INVESTIMENTO &

INDIPENDENTE

GESTIONE DEL RISCHIO

Fonte: J.P. Morgan Asset Management, al 31 gennaio 2016. Non si può assicurare che i professionisti attualmente impiegati da J.P. Morgan Asset Management continuino in futuro ad operare per J.P. Morgan Asset Management, né si può

garantire che i risultati di successo conseguiti dagli stessi nel passato possano essere realizzati in futuro.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

18 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Tutte le strategie sono guidate dalle nostre idee

macroeconomiche di investimento

Debolezza lato Crescita graduale

Bassa inflazione

offerta in Europa

Divergenza delle

politiche monetarie

Rafforzamento Ripresa dell’economia

dell’economia negli giapponese

Stati Uniti

Economia cinese in

transizione

Ribilanciamento dei

Mercati Emergenti

Fonte: J.P. Morgan Asset Management, al 31 gennaio 2016. A soli scopi illustrativi.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

19 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Un portafoglio di strategie di investimento complementari

Tradizionali Sofisticate

Rendimenti di mercato Relative value Copertura dinamica

Modulo di gestione del rischio con

Rendimenti legati al beta di mercato

Esposizione al premio per il rischio idiosincratico implementazione tattica

Paniere di titoli focalizzati e esposizione ai tassi

Bassa correlazione con l’allocazione tradizionale Protezione da potenziali sviluppi negativi di

di interesse

eventi conosciuti

Azioni relative value

Azioni Reddito fisso relative value

Valute Strategie con prevalenza di derivati

Reddito fisso Derivati

Volatilità

Orizzonte temporale dell’investimento

Medio termine Breve termine

18 mesi + 0-6 mesi

Fonte: J.P. Morgan Asset Management, al 31 gennaio 2016. A soli scopi illustrativi.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

20 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Un portafoglio di strategie di investimento complementari

Tradizionali Sofisticate

Rendimenti di mercato Relative value Copertura dinamica

Economia cinese in transizione

Bassa inflazione

Lunghi sui governativi australiani

Corti su settore energia Europa vs. azioni MS Lunghi su Euro vs. Dollaro tramite opzioni

Lunghi su debito governativo italiano

Corti su credito soc. Asia vs. duration Australia Lunghi su Cina vs. volatilità az. Stati Uniti

Lunghi su titoli finanziari Stati Uniti

Lunghi su azioni ME vs. azioni MS Lunghi su yen vs. Dollaro tramite opzioni

Lunghi su titoli globali settore salute

Corti su settore minerario RU vs. azioni RU Lunghi su put US large cap

Lunghi su azioni domestiche reflazionistiche

Lunghi su assicurativi vs. industriali europei Lunghi su VIX

del Giappone*

Lunghi su Dollaro vs. Valute emergenti Lunghi su Europa vs. Volatilità az. Stati Uniti

Lunghi su azionario globale telecomunicazioni

Corti su Dollaro Australia vs. Dollaro Stati Uniti

Lunghi su REIT globali

Fonte: J.P. Morgan Asset Management, al 31 gennaio 2016. A soli scopi illustrativi. * Si tratta di azioni che beneficiano delle attese di ripresa dell’inflazione.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

21 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Le allocazioni del portafoglio sono altamente flessibili

Sensitività azionaria (delta, %) Duration (anni)

70% Historical Range Average 31-Jan-16 7 Intervallo storico Media 31-Gen-16

60% 6

50% 5

40% 4

30% 3

20% 2

10% 1

0% 0

-10% -1

-20% -2

-30% -3

Emerging Europe Japan North Asia ex UK Total Emerging Europe Japan North Asia ex UK Total

markets ex UK America Japan markets ex UK America Japan

Fonte: J.P. Morgan Asset Management. Periodo dal 30 novembre 2012 al 31 gennaio 2016. Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggetti a cambiamenti a discrezione del

gestore e senza preavviso. La duration esclude l’inflazione e i credit default swaps.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

22 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Definiamo il rischio su più dimensioni

Scomposizione del rischio per classe di attivo Scomposizione del rischio per strategia

Equity 46%

Traditional 44%

Fixed income 15%

Sophisticated 56%

Currency 23%

Advanced derivative strategies 17%

Scomposizione del rischio per area geografica Scomposizione del rischio per tema

China in transition 9%

Asia ex-Japan 20% Emerging market rebalancing 15%

Emerging markets 15% Europe gradual growth recovery 13%

Europe ex-UK 23% Global policy divergence 6%

Japan economic recovery 6%

Japan 13%

Low inflation 23%

North America 19%

Supply side weakness 15%

UK 10% US economic strength 13%

Fonte: J.P. Morgan Asset Management, dati al 31 gennaio 2016. Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggetti a cambiamenti a discrezione del gestore e senza preavviso. Il

processo di gestione del rischio (risk management) del portafoglio implica l’impegno a monitorare e gestire i rischi ma ciò non significa che il livello di rischio sia basso.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

23 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Diversificazione da un ampio numero di fonti

20%

15%

10%

Volatilità totale

5% 13,0%

Portfolio volatility

3.1%

0%

Equity - market Fixed income - Equity futures Derivatives - Derivatives - Cross asset RV Currency Total Standalone

returns market returns equity volatility strategy volatility

-5%

-10%

-15%

-20%

Fonte: J.P. Morgan Asset Management, Bloomberg, al 31 gennaio 2016. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro

obiettivo Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggetti a cambiamenti a discrezione del gestore e senza preavviso.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

24 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Diversificazione da un ampio numero di fonti

20%

15%

Beneficio della

diversificazione

10%

5%

Volatilità del portafoglio

3,1%

0%

Equity - market Fixed income - Equity futures Derivatives - Derivatives - Cross asset RV Currency Total Standalone Az/Obbl.

returns market returns equity volatility strategy volatility -0,8%

Multi-

-5% Azionario Valute

strategy

long/short -1,1%

-0,3%

-7,8%

-10%

-15%

-20%

Fonte: J.P. Morgan Asset Management, Bloomberg, al 31 gennaio 2016. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro

obiettivo Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggetti a cambiamenti a discrezione del gestore e senza preavviso.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

25 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Rendimenti del comparto nel tempo

Performance del comparto vs. Azionario e portafoglio 50/50 1 giugno – 31 agosto 2013 -4,3%

160

Contesto: Inversione del trend di mercato guidato dalle

150

basse valutazioni e da segnali di miglioramento della

140 crescita.

130

Portafoglio: I titoli value sono migliorati alla luce di

120 migliori prospettive di crescita.

110

La strategia orientata all’esposizione corta alle azioni nel

100 momento in cui il mercato ha rimbalzato ha detratto

performance

90

Global Macro Opportunities Fund 50% equity: 50% fixed income

MSCI World

Fonte: J.P. Morgan Asset Management, Bloomberg, al 31 gennaio 2016. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro

obiettivo. La performance mostrata si basa sull’andamento del NAV della classe di azioni C (acc) in EUR , assumendo il reinvestimento degli utili lordi, includendo le commissioni correnti ma non le commissioni di entrata e di rimborso, ed è

espressa al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. Nel novembre 2012 è stato modificato il processo di investimento e il team di gestione, senza alcun impatto sull’obiettivo e sulla politica di investimento del

Comparto. Il calo di mercato è calcolato utilizzando dati mensili.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

26 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Rendimenti del comparto nel tempo

Performance del comparto vs. Azionario e portafoglio 50/50 1 novembre – 31 dicembre 2014 +8,2%

160

Contesto: Calo significativo del petrolio, evidenza

150 sempre maggiore di un allentamento quantitativo

140

nell’Area Euro e nuovi timori sulla Grecia.

130 Portafoglio: La nostra esposizione lunga ad azionario e

valuta statunitensi riflette la misura in cui la solidità

120

economica degli Stati Uniti ha influito sulla

110 performance.

100

La duration rispetto ai titoli europei -legata alla limitata

90 crescita- unita alla nostra visione sulla bassa inflazione

sempre all’interno del tema Europa hanno aggiunto

valore.

Global Macro Opportunities Fund 50% equity: 50% fixed income

MSCI World

Fonte: J.P. Morgan Asset Management, Bloomberg, al 31 gennaio 2016. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro

obiettivo. La performance mostrata si basa sull’andamento del NAV della classe di azioni C (acc) in EUR , assumendo il reinvestimento degli utili lordi, includendo le commissioni correnti ma non le commissioni di entrata e di rimborso, ed è

espressa al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. Nel novembre 2012 è stato modificato il processo di investimento e il team di gestione, senza alcun impatto sull’obiettivo e sulla politica di investimento del

Comparto. Il calo di mercato è calcolato utilizzando dati mensili.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

27 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Rendimenti del comparto nel tempo

Performance del comparto vs. Azionario e portafoglio 50/50 1 luglio – 31 agosto 2015 +6,7%

160

Contesto: I mercati sono scesi a causa delle

150

preoccupazioni sulla crescita globale, seguite dai dati in

140 arrivo dai Mercati Emergenti e dalla mosse di politica

monetaria della Cina.

130

120 Portafoglio: Abbiamo anticipato I timori sul

ridimensionamento della crescita globale, e il nostro

110

posizionamento cauto ha portato beneficio, così come

100 coperture dinamiche.

90

Rendimenti positivi sono guidati dalle nostre strategie su

valute e derivati.

Global Macro Opportunities Fund 50% equity: 50% fixed income

MSCI World

Fonte: J.P. Morgan Asset Management, Bloomberg, al 31 gennaio 2016. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro

obiettivo. La performance mostrata si basa sull’andamento del NAV della classe di azioni C (acc) in EUR , assumendo il reinvestimento degli utili lordi, includendo le commissioni correnti ma non le commissioni di entrata e di rimborso, ed è

espressa al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. Nel novembre 2012 è stato modificato il processo di investimento e il team di gestione, senza alcun impatto sull’obiettivo e sulla politica di investimento del

Comparto. Il calo di mercato è calcolato utilizzando dati mensili.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

28 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Rendimenti del comparto nel tempo

Performance del comparto vs. Azionario e portafoglio 50/50 1 settembre – 30 novembre 2015 -4,5%

160

Contesto: L’inversione del trend in diversi mercati ha

150 comportato significativi rally in settori che fino al 2015

140

hanno sofferto.

130 Portafoglio: Le strategie come quella legata alle

posizioni corte sui titoli dell’energia in Europa e quelle

120

corte sul debito societario asiatico hanno pesato sulla

110 performance.

100

La nostra conclusione è stata che l’inversione del trend

90 dei mercati è stata di natura largamente tecnica e non

ha variato in modo significativo il posizionamento – e

abbiamo mantenuto le nostre convinzioni circa la

Global Macro Opportunities Fund 50% equity: 50% fixed income visione macro.

MSCI World

Fonte: J.P. Morgan Asset Management, Bloomberg, al 31 gennaio 2016. Il gestore mira a raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro

obiettivo. La performance mostrata si basa sull’andamento del NAV della classe di azioni C (acc) in EUR , assumendo il reinvestimento degli utili lordi, includendo le commissioni correnti ma non le commissioni di entrata e di rimborso, ed è

espressa al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. Nel novembre 2012 è stato modificato il processo di investimento e il team di gestione, senza alcun impatto sull’obiettivo e sulla politica di investimento del

Comparto. Il calo di mercato è calcolato utilizzando dati mensili.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

29 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Rendimenti positivi in diversi contesti di mercato

Performance (al netto delle commissioni) vs. performance di azioni e obbligazioni

3% Global Macro Opportunities average return

MERCATI IN CALO Market average return

2%

1%

Rendimento

0%

-1%

MERCATI IN CRESCITA

-2%

-3%

Equity down Fixed income down 50/50 balanced Equity up Fixed income up 50/50 balanced

portfolio down portfolio up

(13 months) (15 months) (11 months) (25 months) (23 months) (27 months)

Fonte: J.P. Morgan Asset Management, as at 31 January 2016 La performance della classe di azioni illustrata è basata sul NAV (valore patrimoniale netto) della classe di azioni C in EUR del Comparto JPM Global Macro Opportunities Fund. I

rendimenti passati non sono indicativi di quelli futuri. *Dal cambio di processo e team di gestione avvenuto il 30 novembre 2012. Nel novembre 2012 è stato modificato il processo di investimento e il team di gestione, senza alcun impatto

sull’obiettivo e sulla politica di investimento del Comparto. Osservazioni mensili, non necessariamente riferite a mesi consecutivi. Indici utilizzati: MSCI World Index Daily Net Total Return hedged to EUR and JPM Global Government Bond Index

hedged EUR.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

30 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Correlazione del comparto con i principali indici di mercato

Dal miglioramento del

Correlazione vs. Global Macro Opportunities Fund 2015 2013-2014

processo*

50/50 Allocazione bilanciata** 24% -15% 55%

Azionario Mercati Sviluppati 21% -25% 57%

Azionario Mercati Emergenti -19% -47% 0%

REIT Mercati Sviluppati 2% -28% 22%

Obbligazioni governative globali 7% 33% -12%

Obbligazioni societarie Stati Uniti (IG) 4% 21% -5%

Obbligazioni societarie Stati Uniti (HY) 7% 14% 2%

Inflazione a 10 anni Stati Uniti (implicita) -17% -40% 1%

Indice JPM trade-weighted USD 34% 44% 29%

Indice materie prime -17% -29% -10%

Oro spot -16% -11% -23%

Indice VIX -8% 24% -35%

Fonte: J.P. Morgan Asset Management, dati al 31 gennaio 2016 La performance della classe di azioni illustrata è basata sul NAV (valore patrimoniale netto) della classe di azioni C in EUR del Comparto JPM Global Macro Opportunities Fund. *Dati

dal miglioramento del processo di investimento avvenuto il 30 Novembre 2012, senza alcun impatto sull’obiettivo e sulla politica di investimento del Comparto. Il grafico mostra la performance ribasata a 100 dalla modifica del team di gestione e del

processo di investimento. I rendimenti passati non sono indicativi di quelli futuri. Fino all’ 8 Aprile 2014, al Comparto era addebitata una commissione di performance, inclusa nel rendimento storico del Comparto fino a questa data. Il gestore mira a

raggiungere gli obiettivi dichiarati. Non vi é garanzia che il Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro obiettivo. I dati sulla correlazione sono settimanali. *Indici utilizzati: 50% MSCI World Index:50%

JPM GBI Index. Nel novembre 2012 è stato modificato il processo di investimento e il team di gestione, senza alcun impatto sull’obiettivo e sulla politica di investimento del Comparto.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

31 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Global Macro Opportunities Fund

Performance

Dati al 31 gennaio 2016, per la classe di azioni C al netto delle commissioni

Dal

miglioramento

del processo di Dal lancio

1 anno 2 anni 3 anni investimento* 5 anni 30/04/2005**

Global Macro Opportunities Fund (SICAV) 9.4 12.6 13.1 13.9 7.8 6.1

Benchmark (ICE 1 month EUR LIBOR) -0.1 0.0 0.0 0.0 0.4 1.5

Volatilità 8.3 7.8 7.1 7.1 7.8 7.4

Indice 50% MSCI World / Indice 50% JPM GBI -0.9 4.8 6.4 7.1 6.2 4.8

Indice Blended volatility 7.3 5.7 5.5 5.4 5.6 6.9

Indice MSCI World (EUR hedged) -3.1 4.4 8.7 10.5 7.4 4.9

MSCI World volatilità 15.0 11.4 10.6 10.7 11.6 14.4

Indice HFRI Fund Weighted Composite (EUR) -1.5 0.9 2.5 3.5 1.9 4.0

Indice HFRI Macro Total -2.2 3.3 1.3 2.0 0.3 4.1

Fonte: J.P. Morgan Asset Management, Morningstar, Bloomberg. La performance della classe di azioni illustrata è basata sul NAV (valore patrimoniale netto) della classe di azioni C (acc) – EUR, assumendo il reinvestimento degli utili lordi,

includendo le commissioni correnti ma non le commissioni di entrata e di rimborso, ed è espressa al lordo degli oneri fiscali. I rendimenti passati non sono indicativi di quelli futuri. Fino all’ 8 Aprile 2014, al Comparto era addebitata una commissione

di performance, inclusa nel rendimento storico del Comparto fino a questa data. I rendimenti per periodi superiori a 12 mesi sono annualizzati. I rendimenti passati non sono indicativi di quelli futuri. Tutti i diritti riservati. * Il miglioramento del

processo di investimento del Comparto è avvenuto il 30 novembre 2012. **Il Comparto è stato lanciato a ottobre 1998, e i dati sono ottenibili a partire da aprile 2005.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

32 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Conclusioni

Global Macro Opportunities Fund può aggiungere diversificazione ad un portafoglio

composito, mirando ad offrire rendimenti positivi a prescindere dal contesto di mercato

Generazione di È orientato alla ricerca e a inglobare i macro-temi di investimento

macro-temi Sfrutta la solida competenza di gestori e analisti con esperienza specifica

Selezione delle strategie Implementazione dinamica di un mix di strategie tradizionali e sofisticate

di investimento La gestione del rischio multi-dimensionale è al centro del processo di investimento

Costruzione del portafoglio Solidi rendimenti rettificati per il rischio con volatilità attesa annua 6-10%

e gestione del rischio Poco correlato ai mercati tradizionali nel momento in cui risultano meno attraenti

Fonte: J.P. Morgan Asset Management. Con effetto dal 14 dicembre 2015, il Comparto “JPMorgan Investment Fund – Global Capital Appreciation Fund” ha cambiato nome in “JPMorgan Investment

Funds – Global Macro Opportunities Fund”, al fine di chiarire ulteriormente la strategia di investimento. L’obiettivo di rendimento e la volatilità attesa sono una stima del gestore. Non vi é garanzia che il

Comparto raggiunga il suo obiettivo d’investimento, l’obiettivo di rendimento o qualsiasi altro obiettivo. Il Comparto prevede una gestione attiva: titoli in portafoglio, pesi, allocazioni e grado di leva

possono essere soggetti a cambiamenti a discrezione del gestore e senza preavviso.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

33 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.JPMorgan Investment Funds – US Opportunistic Long-Short Equity Fund

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

34 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.US Opportunistic Long-Short Equity Fund

US Opportunistic Long-Short Equity Fund può ridurre l’esposizione all’azionario statunitense

in un portafoglio con approccio flessibile che genera alpha con rischio controllato

Flessibile, portafoglio ad alta convinzione

Gestore di lunga esperienza

Volatilità minore dell’indice S&P 500

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

35 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Un gestore di esperienza che sfrutta le migliori idee

di un team di specialisti di settore

13 analisti Industriale Finanziario 8 analisti

JPMorgan Funds –

US Opportunistic Long-Short Equity Fund

8 analisti Tecnologico Consumi 8 analisti

Aryeh Glatter Rick I. Singh Val H. Perfanov

Backup Portfolio Lead Portfolio Research

Manager Manager Associate

5 analisti Sanità Generico 2 analisti

Dati a dicembre 2015. A solo scopo illustrativo. Non si può assicurare che i professionisti attualmente impiegati da J.P. Morgan Asset Management continuino in futuro ad operare per J.P. Morgan Asset Management, né si può garantire che i

risultati di successo conseguiti dagli stessi nel passato possano essere realizzati in futuro.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

36 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Razionalizzazione dell’universo investibile

Oltre 40 analisti del Riduzione dell’universo

team di ricerca investibile escludendo le

Portafoglio con migliori idee,

sull’azionario società con fattori di rischio

ricerca proprietaria e ad elevata

statunitense sopra la media o con

convinzione

forniscono opinioni eccessiva volatilità dei

sulle società profitti

~800 titoli ~250 titoli ~50 posizioni core

(Lorde lunghe & corte)

Riduzione del rischio fin dall’inizio del processo

Fonte: J.P. Morgan Asset Management.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

37 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Parametri di costruzione del portafoglio

Min Max Valore tipico

Esposizione lorda 80% 200% 100-130%

Esposizione netta -30% 80% 40-60%

Esposizione lorda per settore 0% 50% ND

Esposizione netta settore -7% 25% ND

Esposizione al singolo titolo (all’inizio) -6% 10% Da -2% a 4%

Volatilità attesa 4% 15% 6% to 10%

Titoli in portafoglio (Lorda: Long + Short) 30 300 100-120

Fonte: J.P. Morgan Asset Management.

Il gestore cercherà di raggiungere gli obiettivi dichiarati. Non vi è alcuna garanzia che gli obiettivi saranno raggiunti. Il processo di gestione del rischio del comparto implica il monitoraggio e gestione del rischio e non un rischio contenuto. Essere

meno esposti al mercato aiuta la strategia a non essere esposta totalmente ai movimenti al rialzo e al ribasso del mercato. La strategia prenderà comunque parte ai rialzi e ribassi del mercato ma con l’obiettivo di parteciparvi con una minore

magnitudine.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

38 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Posizionamento del portafoglio: esposizione long/short

Strategia Opportunistic Equity Long/Short di J.P. Morgan Asset Management

Dati al 31 dicembre 2015

Parametri di portafoglio

Esposizione lorda: 80% -200% Esposizione netta: -30% / +80%

Lunga/Corta Netta

100% 70%

60%

50%

40%

0%

30%

20%

Esposizione lunga Esposizione corta Esposizione netta 10%

-100% 0%

dic-15

dic-14

gen-15

ago-15

dic-13

gen-14

ago-14

ago-13

feb-15

feb-14

ott-15

nov-15

ott-14

nov-14

mar-15

ott-13

nov-13

mar-14

set-15

set-14

giu-15

lug-15

set-13

giu-14

lug-14

apr-15

mag-15

lug-13

apr-14

mag-14

Fonte: Factset, J.P. Morgan Asset Management

I dati si riferiscono alla strategia Opportunistic Equity Long/Short.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

39 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Posizionamento del portafoglio:

Allocazione del portafoglio e posizionamento per settore

Strategia Opportunistic Equity Long/Short di J.P. Morgan Numero di titoli

Asset Management - Dati al 31 dicembre 2015 Numero totale di titoli 137

Posizioni lunghe 44

Posizionamento complessivo: 74% Long / 24% Short1

Peso medio posizione lunga 168 punti base

Posizioni corte 93

Peso medio posizione corta -26 punti base

Posizionamento Long/Short per settore²

40% Longs Shorts Net

26,5%

20% 15,1%

9,9% 10,5%

2,6% 4,5% 2,5% 0,0% 2,2%

0,0% 0,1%

0%

-2,5% 0,0% -0,6% -1,3% -1,1% 0,0% -0,4% -1,0%

-5,2% -4,3% -7,7%

-20%

-40%

Beni di consumo Beni di consumo Energetici Finanziari Sanità Industriali Information Materiali Servizi di Utilities Altro

discrezionali primari Technology telecomunicazione

1 - Dati basati sull’esposizione media detenuta dalla strategia durante il mese di Dicembre 2015. 2- Basato sulle posizioni nette. La strategia è gestita attivamente: titoli in portafoglio, pesi, allocazioni e grado di leva possono essere soggette a

cambiamenti a discrezione del gestore e senza preavviso.

Fonte: Factset, J.P. Morgan Asset Management

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

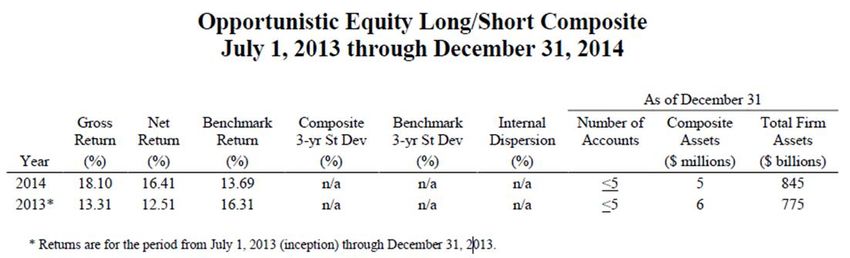

40 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Performance: Strategia Opportunistic Equity Long/Short

(al lordo delle commissioni)

Basato sulla strategia Composite Opportunistic Equity Long/Short dal suo lancio (30 giugno 2013)

Comparto di SICAV lanciato il 30 ottobre 2015

Volatilità

Al 31 dicembre 2015, USD 4° trimestre 2015 Dal lancio*

annualizzata**

Opportunistic Equity L/S (lorda) 2,82% 11,38% 17,31% 8,11%

ML 3 mos. U.S. T – Bills 0,03 0,05 0,05

Rendimento in eccesso +2,79 +11,33 +17,26

Indice S&P 500 Total Return 7,04 1,38 12,44 12,90

Categoria Morningstar Long/Short Equity*** 1,60 -2,02 3,56 7,97****

Indice HFRX Equity Hedge 0,82 -2,33 2,07 5,53

Fonte: J.P. Morgan Asset Management.

I rendimenti passati non sono indicativi di quelli futuri. La performance è al lordo delle commissioni e considera il reinvestimento degli utili. La presenza di una commissione di consulenza diminuisce il rendimento dell’investitore. La performance

effettiva può variare a seconda dell’effettiva selezione titoli effettuata e della relativa struttura commissionale.

*Data di lancio del Composite: 30 giugno 2013. **Volatilità calcolata su base giornaliera. *** Rendimenti medi dell’universo Morningstar Long/Short Equity.

**** Volatilità mediana dei gestori del primo quartile per asset nell’Universo Morningstar Long/Short Equity.

Morningstar Ratings ™ e categoria Morningstar: © Morningstar. Tutti i diritti riservati. Dati a dicembre 2015.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

41 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Implementazione in portafoglio: può aiutare a ridurre il beta

complessivo di portafoglio e il rischio legato al calo di mercato

Riduzione del Beta Riduzione del calo legato al mercato massimo

1,20 50% JPM 50% JPM 50% JPM

Russell 1000 Russell 1000 50% Russell 50% S&P 50% Russell

1,00 1,02

Value S&P 500 Growth 1000 Value 500 1000 Growth

1,00 0,94 0,00

0,80 -2,00

0,67 0,68

0,64

0,60 -4,00

0,40 -5,14 -4,91 -4,91

-6,00

0,20 -8,00

-8,47 -8,48

0,00 -10,00

Russell 1000 S&P 500 Russell 1000 50% JPM 50% JPM 50% JPM

Value Growth 50% Russell 50% S&P 500 50% Russell -10,44

1000 Value 1000 Growth -12,00

I rendimenti passati non sono indicativi di quelli futuri. Total return prevede il re-investimento del reddito. Le performance sono mostrate utilizzando uno dei conti rappresentativo facente parte della strategia, al netto delle commissioni dal 30

novembre 2014 al 31 dicembre 2015. Fonte: J.P. Morgan Asset Management, Morningstar Direct.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

42 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Il Comparto

US Opportunistic Long-Short Equity Fund può ridurre l’esposizione all’azionario

statunitense in un portafoglio con approccio flessibile che genera alpha con rischio

controllato

Portafoglio flessibile, ad alta Generazione di alpha che ingloba le migliori idee

convinzione L’esposizione variabile netta e lorda controlla il rischio

Gestore con 15 anni di esperienza

Gestori esperti

40 analisti

Volatilità minore dell’indice La minore esposizione al mercato limita le perdite in mercati ribassisti

S&P 500 Può aiutare a ridurre il beta complessivo del portafoglio, calo di mercato e volatilità

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

43 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.JPMorgan Funds – Multi-Manager Alternatives Fund

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

44 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Multi-Manager Alternative Fund

Multi-Manager Alternatives Fund aggiunge un elemento di diversificazione ad un

portafoglio composito contenendo la volatilità e la sensitività ai mercati tradizionali, in

particolare rispetto al mercato del reddito fisso

Liquidità giornaliera e piena trasparenza

Gestito da un team di comprovata esperienza

Importante strumento di diversificazione del portafoglio

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

45 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.La selezione delle strategie e la diversificazione sono driver

importanti per un valido investimento in ambito hedge

Elevato grado di dispersione dei rendimenti tra le strategie e i gestori di fondi hedge rispetto all’azionario long-only

Diversificare tra diversi gestori può aiutare a mitigare il rischio e la volatilità del singolo gestore – portando a risultati più costanti

Dispersione dei rendimenti delle strategie dei fondi hedge rispetto ai fondi azionari tradizionali long-only (10 anni)

20% Primo Quartile Secondo Quartile Terzo Quartile Ultimo Quartile

Performance relativa rispetto al

10%

50° percentile (%)

0%

-10%

-20%

Long/Short Equities Opportunistic/ Macro Distressed Securities Relative Value Merger Arbitrage Long Only Equity

Fonte: Hedge Fund Research, Morningstar. I gestori selezionati con almeno 60 mesi di performance da gennaio 2005 a dicembre 2014. Il numero di gestori che soddisfano questo criterio nelle differenti strategie sono: Azionario Long/Short: 1.021, Opportunistico/Macro: 505,

Distressed Securities: 142, Relative Value: 469 e Merger Arbitrage: 190. “Azionario Long Only” rappresenta le categorie Morningstar US Large Blend e World Stock Morningstar nel medesimo periodo (394).

A soli fini illustrativi. I rendimenti passati non sono indicativi di quelli futuri.

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

46 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Un processo disciplinato e testato

Le caratteristiche peculiari della strategia JPMAM Hedge Fund

Approccio guidato dalla gestione del rischio

Cultura della “curiosità” e del mettersi sempre in discussione

Processi di controllo multi-livello

Basso rapporto numerico tra gestori e analisti

Allineamento di interessi – investimenti significativi da parte del top management

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

47 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Processo di investimento

Top Down Il modello classifica diversi stili di strategie hedge in base alla relativa attrattività

Continua supervisione del

portafoglio e della gestione

Bottom Up Due diligence accurata degli investimenti, del rischio e dei gestori

Due diligence e revisione da

Ulteriore

Monitoraggio attivo Screening iniziale parte della Commissione di

approfondimento

400+ gestori 200-250 Investimento

50-75Considerazioni top-down sulle sotto-strategie

Dislocazione / Rischiosità – Volatilità, Valutazione

Rank Strategia Sotto-Strategia Performance Inefficienze possibili cali complessiva

1 Opportunistico/Macro Quant/GTAA

2 Relative Value Volatility Arbitrage

3 Azionario Long/Short Low to Mid Net

4 Opportunistico/Macro Quantitative/CTAs

5 Relative Value Fundamental/Quantitative Equity Market Neutral

6 Opportunistico/Macro Discretionary Macro

7 Relative Value Multi-Strategy

8 Merger Arbitrage/Event Driven Merger Arbitrage

9 Opportunistico/Macro Opportunistic

10 Azionario Long/Short Long Biased

11 Opportunistico/Macro Materie prime

12 Merger Arbitrage/Event Driven Multi-Event Driven

13 Credito ABS-Mortgage

14 Relative Value Closed End Fund Arbitrage

15 Credito Corporate-Capital Structure

16 Azionario Long/Short Flexible Net

17 Credito Corporate-Distressed

18 Relative Value Convertible Bond Arbitrage

19 Credito Corporate-Performing High Yield

20 Azionario Long/Short Activist

21 Opportunistico/Macro Reinsurance

22 Relative Value Materie prime Relative Value

23 Opportunistico/Macro Mercati Emergenti

Dati a gennaio 2016. La classificazione qui mostrata rappresenta la visione della nostra strategia attuale in base ad un numero di fattori. I pesi e i dati che portano a questa

classificazione sono aggiustati dalla commissione di investimento di JPMAAM HFS’ Investment Committee. Questo posizionamento in classifica potrebbe non essere

direttamente correlato con il peso di una data sottostrategia nel nostro portafoglio a causa di una serie di altri fattori che non sono considerati in questo modello. Tra i principali

segnaliamo la correlazione tra le strategie e la scalabilità. Opinioni, stime, previsioni e analisi sui mercati finanziari qui proposte costituiscono l’opinione di J.P.Morgan Asset

Less Favorable Favorable

Management e sono soggette a modifiche senza preavviso

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

49 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Processo di investimento

Perchè scegliere un fondo UCITS di strategie hedge: valutazione dei pro e dei contro

Analisi JPMAAM HFS sulla possibilità

Fondo Hedge Fondo UCITS di applicazione in un comparto UCITS

Commissioni 1,5% comm. di gestione Comm. di gestione: più bassa

annue 20% comm. di performance Comm. di performance: nessuna

da 1,2x a 1,5x da 1x a 1,3x

Leva e

concentrazione La singola posizione Leva ridotta

può essere superiore al 5% Max 5% per singola posizione

Esposizione max al credito 15%

Allocazione

nel credito 20-45% Rimozione del credito meno liquido

100% di replicabilità delle altre posizioni

≈

Maggiore: 40-70%

Allocazione in

Event Driven 35-50% Rimozione posizioni piccole, meno liquide

Significativa replicabilità delle posizioni

≈

Allocazione 25-45%

in azionario 25-45% Rimozione posizioni piccole, meno liquide

Long/Short Significativa replicabilità delle posizioni

Pesando Le commissioni più basse compensano

i pro e i contro il minor premio per la leva e liquidità.

I due portafogli sono simili per qualità

Fonte: JPMAAM HFS. A soli fini illustrativi. Opinioni, stime, previsioni e analisi sui mercati finanziari qui proposte costituiscono l’opinione di J.P.Morgan Asset Management e sono soggette a modifiche senza preavviso

MATERIALE DESTINATO SOLAMENTE AD USO INTERNO DEI SOGGETTI COLLOCATORI.

50 | E’ PERTANTO VIETATA LA SUA DIFFUSIONE CON QUALSIASI MEZZO PRESSO IL PUBBLICO.Puoi anche leggere