HSBC GIF Multi-Asset Style Factors: Un approccio "non direzionale", da inserire come diversificatore di portafoglio - HSBC Global Asset ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

HSBC GIF Multi-Asset Style Factors:

Un approccio «non direzionale», da inserire

come diversificatore di portafoglio

Marzo 2019

Documento non contrattuale. La pubblicazione è rivolta ai soli clienti professionali e

non dovrebbe essere distribuita ne utilizzata dai clienti retail. Le informazioni

contenute in questo documento non sono da intendersi come consigli o

raccomandazioni di investimento.

HSBC Global Asset Management

Il gestore del Gruppo HSBC

2

Il gestore del Gruppo HSBC

Supportato dalla solidità di una delle più importanti società finanziarie al mondo

Il Gruppo HSBC è stato fondato nel 1865 per finanziare il

commercio tra l’Asia e l’occidente ed è oggi uno dei più Un network globale di esperti locali

importanti istituti finanziari al mondo

Professionisti di investimento localizzati nei punti chiave

L'obiettivo di HSBC è quello di essere uno tra i maggiori

istituti finanziari al mondo 468,3 miliardi di USD di asset in gestione

circa 38 milioni di clienti Presenza

in 26 paesi 600

professionisti

sugli

3.800

investimenti

Oggi HSBC possiede circa 344

uffici in 66 paesi in tutto il mondo EMEA

83 Sweden

229.000 dipendenti

America Switzerland 165

Luxembourg Asia-

UK Germany pacific2

in tutto il mondo Canada Jersey

France Austria

Spain Italy Turkey

Il nostro network internazionale USA Malta

China3 Japan

Bermuda

copre più del 90% del

Saudi UAE Taiwan

Mexico Arabia India Hong

commercio globale Kong

Singapore

Common equity tier 1 ratio = 14.3%

Australia

Credit ratings1: AA-/F1+ (Fitch); A2/P-1 (Moody’s); A/A-1 (S&P) Argentina

Reported profit before tax: USD10.7bn

Asset totali: 2,603 miliardi di USD Uffici di HSBC Global Asset Management

Fonte (per la parte sul gruppo HSBC): HSBC Holdings Plc, al 30 giugno 2018, a meno che diversamente indicato. 1. HSBC Holdings Plc ranked long term / short term al 2 luglio 2018.

Fonte (per la parte su HSBC Global Asset Management): HSBC Global Asset Management al 30 giugno 2018. Eventuali differenze sono dovute ad arrotondamenti.

2. Asia-Pacific include dipendenti e asset di Hang Seng Bank, in cui HSBC ha partecipazione maggioritaria.

3. HSBC Jintrust Fund Management company è una joint venture tra HSBC Global Asset Management e Shanxi Trust Corporation Limited.

3 Documento non contrattuale

Organizzazione del team Multi-Asset a Parigi

Il team Multi-Asset è basato a Parigi ed è coadiuvato dalla competenza di HSBC Global Asset Management con una chiara divisione

delle responsabilità:

Asset Class Specialists

Guillaume Rabault CIO (28) Fixed-income: Christian Müller-

HSBC Global Asset Management (France) Goedecke

+ 24 portfolio managers and

Global Investment Strategy

14 credit analysts

Joe Little Equity: Frédéric Leguay

Jean-Charles Bertrand (26)

+ 12 portfolio managers and

+10 professionals Global Co-CIO Multi-Asset 8 analysts

Portfolio Analytics and Design Gaël de la Fouchardière (36)

Deputy Head of Multi-Asset Multi-Asset Research and

Development, Paris

Ian Barnett Frédéric Oudot (24)

+9 professionals Florence Prévot (17) Farah Bouzida (19)

François-Xavier Colas (17) Caroline Combescot (18)

Product Specialists Boris Albert (17) Philippe Declerck (16)

Mathieu Guillemet (15) Mounir Nordine (13)

+6 professionals including

Karine Desaulty (21) Thomas Vy (14)

Keith Swabey (based in London) Yvan Kobusinski (18)

Jacques-Alexandre Lepas Dealing, Paris

(based in Paris) Albert Cobti (31)

Head of Multi-Asset Wealth Laurent Esposito (32)

Head of Trading Desk, Paris

Stéphane Mesnard (13)

Laurence Jobert (20) +7 traders

Fonte: HSBC Global Asset Management. Gennaio 2019. (x) anni di esperienza nel settore Persone coinvolte direttamente in HSBC Multi-Asset Style Factors

4 Documento non contrattuale

Temi principali di mercato per il 2019

5

Ritorno alla realtà

Le valutazioni sugli asset hanno cominciato a ridursi

Fonti: Goldman Sachs Global Investment Research, Consensus Economics, HSBC Global Asset Management, Novembre 2018. Il commento e l’analisi presentata in questo documento rispecchia l’opinione di

HSBC Global Asset Management sui mercati, secondo le informazioni momentaneamente disponibili. Non costituiscono alcun tipo di impegno da parte di HSBC Global Asset Management. Le opinioni sopra

espresse sono state sviluppate al tempo della preparazione e sono soggette a cambiamento. Qualsiasi previsione, proiezione o obiettivo è soltanto indicative e non è garantito in alcun modo

6 Documento non contrattuale

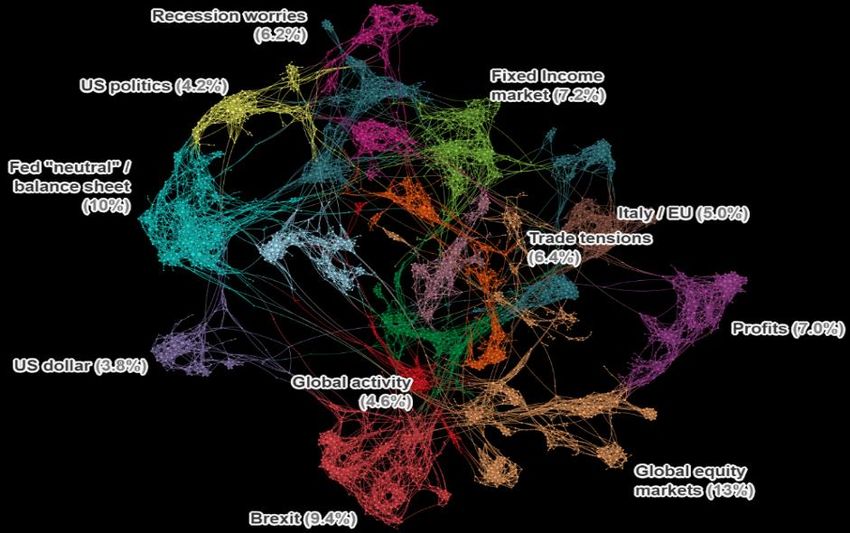

Mappa narrativa dei principali temi di mercato

Fonte: HSBC Global Asset Management, dati a febbraio 2019.

7 Documento non contrattuale

Performance per asset class

% Equities Corporate bonds Government bonds Commodities and real estate

40 37.3

30

24.0

20 15.0

13.5

10.4 8.9 9.3

10 7.3 5.8 4.1

1.3 0.8 0.5 1.5 1.2 1.5 1.6

0

-0.4 -1.6 -1.6

-4.1 -3.2 -4.6

-10 -5.5

-9.4

-14.6 -13.8

-20

Global equities GEM equities Global HY corp bonds Global IG corp bonds Global government Global EM local Gold Other commodities Real estate

bonds currency government

bonds

2017 2018 MTD (as of 29 Mar. 2019)

Nota: la performance dell’asset class è rappresentata da diversi indici.

Global Equity: MSCI ACWI Net Total Return USD Index. Global Emerging Market Equity: MSCI Emerging Market Net Total Return USD Index. Obbligazioni Corporate: valore senza copertura

Bloomberg Barclays Global HY Total Return Index. Indice senza copertura Bloomberg Barclays Global IG Total Return. Titolo di Stato: Bloomberg Barclays Global Aggregate Treasuries Total Return Index.

JP Morgan EMBI Global Total Return valuta locale. Commodity ed immobiliare: Gold Spot $/OZ/ alter commodity S&P GSCI Total Return CME. Immobiliare: FTSE EPRA/NAREIT Global Index TR USD.

Fonte: Bloomberg, tutti I dati sopra riportati sono riferiti al 29 marzo 2019 in USD, rendimento totale ottenuto alla data di pubblicazione di questo documento

8 Documento non contrattuale

Rischi principali da monitorare

Impatto alto

Shock dell’inflazione

Inflation shock

EM rebound

Rimbalzo EM

Trade tensions/

Tensioni

China macro

commerciali / Macro

Cina I salari sostengono i

consumi Wages support

consumption

Sorpresa Sorpresa

negativa Rallentameno della

Growth positiva

crescitaslowdown Profitditrend

Trend profitto

continues

continua

Political

Incertezza politica

uncertainty

Impatto basso

Fonte: HSBC Global Asset Management, dati a febbraio 2019.

9 Documento non contrattuale

Misurazione di premi al rischio impliciti nel mercato

Il quadro dei premi al rischio

Cash Rate

Abbiamo sviluppato un quadro sistematico e

Term Premium

integrato per valutare l'attrattività delle classi di

Credit Risk Premium

attività in tutto il set di opportunità

Stylised Expected Returns

Equity Risk Premium

A partire dai tassi sulla liquidità, aggiungiamo ad ogni

Emerging Markets Risk Premium

asset class le nostre stime sul premio implicito nel

Alternative Risk Premia

mercato per l’assunzione del rischio di specifiche

asset class

Questo accumulo di tassi di interesse più premi al

rischio produce la nostra misura dei rendimenti attesi

(ad esempio, valutazione della classe di attività)

I premi al rischio cambiano nel tempo, quindi è

necessario aggiornare frequentemente la nostra

Cash Government High-Grade Spec-Grade Global Emering Alternatives

ricompensa implicita nel mercato per assumersi dei Bonds Credit Credit Equities Market

rischi Equities

Expected Risk

Fonte: HSBC Global Asset Management, dati a febbraio 2019.

10 Documento non contrattualeProspettiva a lungo termine

Complessivamente bassi i rendimenti attesi per le asset class più tradizionali:

La maggior parte dei rendimenti futuri dovrebbe provenire da esposizioni azionarie e "simil-azionarie"

Costruire portafogli strategici diversificati con rendimenti attesi interessanti è altamente sfidante

Nota: gli asset obbligazionari globali sono mostrati con la copertura in euro. Il local EM debt, Equity e asset Alternativi sono mostrati senza copertura. Gennaio 2019. Qualsiasi previsione, se fornita, è meramente indicativa e non è garantita in

alcun modo. HSBC Global Asset Management non si assume alcuna responsabilità per il mancato adempimento di tali previsioni. Il commento e l’analisi presentata in questo documento rispecchia l’opinione di HSBC Global Asset Management

sui mercati, secondo le informazioni disponibili a questa data. Non rappresentano alcun tipo di impegno da parte di HSBC Global Asset Management.

11 Documento non contrattualeHSBC GIF Multi-Asset Style Factors

Approccio non direzionale come strumento di decorrelazione del

portafoglio

12HSBC GIF Multi-Asset Style Factors

Definizione dei fattori: Fattori Macro vs Fattori di Stile

I Fattori di Stile sono fonti di rendimento che sono poco correlati rispetto alle asset class tradizionali

Sono consistenti nel lungo termine ed implementabili attraverso un approccio disciplinato e sistematico

Fattori Macro

Qualsiasi fonte fondamentale di rischio relativa all’ambiente economico

Rendimento assoluto – Esposizione direzionale

globale in grado di spiegare l’andamento delle asset class.

Rendimenti (Esposizione Long / Short)

Abbiamo selezionato 4 Fattori Macro: Global

– Crescita: rischio di un calo della crescita economica High Yield

– Tassi Reali: rischio di variazione inaspettata dei tassi reali Bond

– Inflazione: rischio di cambiamenti imprevisti dell’inflazione o dei

prezzi delle materie prime

– Difensivo: "Rischio di coda" (ad esempio: fly-to-quality)

Fattori di Stile

Qualsiasi caratteristica condivisa da un gruppo di asset class che spieghi

coerentemente il rendimento dei titoli rispetto al rendimento della classe

di attività (cross section)

UK Govies

Abbiamo selezionato 3 Fattori di Stile: vs US

Govies

– Value: I titoli più economici tendono a sovraperformare quelli più Liquidity

euro

costosi

– Carry: I titoli con rendimento più elevato tendono a sovraperformare

i titoli con rendimento inferiore

– Momentum: Gli “outperformers” tendono a mantenere una

sovraperformance

Fonte: HSBC Global Asset Management al 31 dicembre 2018. Le informazioni qui sopra riportate sono a mero scopo illustrativo. Overview rappresentativa del processo di

investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato. Ogni previsione, stima o obiettivo sono puramente indicativi e non sono garantiti in

alcun modo. HSBC Global Asset Management (France ) non si assume alcuna responsabilità per il mancato adempimento di tali previsioni, stime o obiettivi.

13 Documento non contrattualeHSBC GIF Multi-Asset Style Factors

Caratteristiche principali del comparto

Obiettivo di investimento: Il fondo mira a ottenere un rendimento positivo di lungo termine con una bassa

correlazione rispetto alle asset class tradizionali, «beta neutral»

Volatilità obiettivo: tra 6% e 8% - realizzata 5.8%

La strategia si concentra su 3 fattori di stile:

1) VALUE

2) MOMENTUM

3) CARRY

Asset Class: Il portafoglio investe in differenti asset calss EQUITY, BOND, e CURRENCY per estrarre il premio

al rischio dal più ampio spettro di opportunità e per avere un alto grado di diversificazione.

Ciò si traduce in nove sotto-portafogli, tutti market neutral, costruiti per estrarre il premio al rischio dei 3

fattori, in modo che ciascun fattore pesi per 1/3 del rischio globale di portafoglio.

Strumenti: utilizzo di derivati listati su indici di mercato con elevata liquidità (non vengono fatte operazioni con

in titoli diretti).

Fonte: HSBC Global Asset Management al 31 mrazo 2019. Le informazioni qui sopra riportate sono a mero scopo illustrativo. Overview rappresentativa del

processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato. Ogni previsione, stima o obiettivo sono puramente

indicativi e non sono garantiti in alcun modo. HSBC Global Asset Management (France ) non si assume alcuna responsabilità per il mancato adempimento di

tali previsioni, stime o obiettivi.

14 Documento non contrattualeHSBC GIF Multi-Asset Style Factors: conciliazione di

performance e decorrelazione

Esposizione sistematica ai fattori di stile che soddisfano i 4 criteri seguenti:

3. Strutturalmente decorrelati rispetto alle asset class

1. Sostenuti da una vasta ricerca accademica

tradizionali

2. Investibili solo con derivati liquidi 4. Persistente e pervasivo su azioni, obbligazioni e FX

Abbiamo selezionato 3 fattori di stile:

Value Momentum Carry

Ogni fattore di stile è implementato su 3 asset class a livello di macro / indice:

Equity Bonds Currency

Paesi sviluppati Sviluppata

Decennali sovrani

Paesi emergenti Emergente

Settori USA

Settori europei

Fonte: HSBC Global Asset Management. Marzo 2019. A mero scopo illustrativo. Overview rappresentativa del processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato

15 Documento non contrattualeValue, Carry e Momentum: i 3 fattori di stile

Acquisto di asset più economici e vendita di quelli più costosi

Value

Due orizzonti di valore

Lungo-termine

Ritorno alla media tradizionale verso un “fair value” a lungo termine

Breve-termine

Ribaltamento dei prezzi a breve termine legato al concetto di eccesso di volatilità

Acquisto di out-performer e vendita di under-performer

Momentum

Due impulsi diversi:

Cross-section

Cross-Section (valore relativo)

Time-Series

Time-Series (segue la tendenza)

Acquisto di asset ad alto rendimento e vendita di quelli con rendimenti inferiori

Carry

Fonte: HSBC Global Asset Management. Marzo 2019 Overview rappresentativa del processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato. Il commento e l’analisi presentata in questo documento

rispecchia l’opinione di HSBC Global Asset Management sui mercati, secondo le informazioni disponibili a questa data. Non rappresentano alcun tipo di impegno da parte di HSBC Global Asset Management.

16 Documento non contrattuale“Style Portfolios” individuali: un processo di costruzione

unificato

L'esposizione a ciascun fattore di stile è implementata in ogni asset class attraverso uno «style portfolio» dedicato

Allocazione long / short per cogliere lo style premium nella sua forma «più pura»

Basato sul ranking dell’universo di investimento secondo una metrica definita: lunghi gli asset con ranking superiori, brevi quelli con

ranking inferiori

Il peso allocato su ogni asset dipende dal suo ranking, non dal valore della metrica

AUD

Esempio: carry per le valute sviluppate

NZD

Metrica: tasso di interesse a 3-mesi CAD

Universo: AUD, CAD, CHF, EUR, GBP, JPY, NOK, NZD, SEK. NOK

GBP

SEK

31/12/2018 AUD NZD CAD NOK GBP SEK JPY EUR CHF JPY

3-mth IR 2.30% 2.20% 1.98% 1.21% 1.02% -0.13% -0.18% -0.30% -0.68%

EUR

Ranking 1 2 3 4 5 6 7 8 9

CHF

Weight 40% 30% 20% 10% 0% -10% -20% -30% -40%

-40% -20% 0% 20% 40%

Net exposure = 0

Ribilanciamento settimanale, dato che i cambiamenti nei valori della metrica innescano dei cambiamenti nei ranking

dell’universo di investimento

Fonte: HSBC Global Asset Management. Marzo 2019. mero scopo illustrativo. Overview rappresentativa del processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato

17 Documento non contrattualeProcesso di costruzione di portafoglio

3 style factors x 3 asset class = …

Allocazione bilanciata del budget di rischio tra i fattori e le asset class

HSBC GIF Multi-Asset

Style Factors

Pari contributo al

rischio :

stesso budget di

rischio per ogni fattore

Value Momentum Carry

Contributo al rischio

bilanciato :

All'interno di ogni stile,

leggero sovrappeso sul

portafoglio azionario

(maggiore "ampiezza")

Equity Equity Equity

Bonds Bonds Bonds

Currency Currency Currency

Fonte: HSBC Global Asset Management. Marzo 2019. mero scopo illustrativo. Overview rappresentativa del processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato.

18 Documento non contrattualeProcesso di costruzione del portafoglio

…32 strategie di investimento debolmente correlate

Il budget di rischio allocato a ciascun portafoglio dipende da parametri quali il set di opportunità ("ampiezza"), i costi di

transazione, il fatturato.

EQUITIES BONDS CURRENCIES

DM EM US Europe

10Y sovereign bonds Developed Emerging

countries countries sectors sectors

Term

Long

VALUE

Short

Term

Section

Cross

MOMENTUM

Series

Time

CARRY

Fonte: HSBC Global Asset Management. Marzo 2019. mero scopo illustrativo. Overview rappresentativa del processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato.

19 Documento non contrattualeMetriche

Una scelta parsimoniosa di metriche per una maggiore solidità

EQUITY BONDS CURRENCIES

Termine

Lungo

Adjusted P/E excl. titoli con P/E 10a tasso nominale– 1 anno PPP adjusted per l’effetto

negativo inflazione prevista Balasa-Samuelson

VALUE

Termine

Breve

Il contrario di performance ad 1 Il contrario di performance ad 1 Il contrario di performance ad 1

mese mese mese

Section

Cross

MOMENTUM

Performance 1anno – 1 mese Performance 1 anno – 1 mese Performance 1 anno – 1 mese

Series

Time

Performance 3, 6, 9 & 12 mesi Performance 3, 6, 9 & 12 mesi Performance 3, 6, 9 & 12 mesi

• ROE (tutti i portafogli)

CARRY

Rendimento implicito dei

• Rendimento degli azionisti Inclinazione 10 anni- 3 mesi

forward a 3 mesi

(EM+sectors)

Fonte: HSBC Global Asset Management. March 2019 mero scopo illustrativo. Overview rappresentativa del processo di investimento, che potrebbe variare per prodotto, cliente mandato o condizioni di mercato. Il commento e l’analisi

presentata in questo documento rispecchia l’opinione di HSBC Global Asset Management sui mercati, secondo le informazioni disponibili a questa data. Non rappresentano alcun tipo di impegno da parte di HSBC Global Asset Management.

20 Documento non contrattualeGli «style portfolio» offrono una diversificazione “vera”…

All’interno di una particolare asset class, bassa correlazione tra gli Le correlazioni tra asset rischiosi tendono a picco durante la

stili crisi…

Per un dato stile, bassa correlazione tra asset class … mentre la diversificazione degli style portfolio è molto stabile

Medie di correlazione strutturale basse Rolling correlation basse

Equity

Euro

Carry

1 0.0 0.0 0.0 0.0 0.0 -0.1 0.0 0.1 1.0 Lehman sovereign Liquidity

Brothers debt crisis crisis

Equity

0.0 1 -0.4 0.0 0.2 0.0 0.0 0.3 -0.1

Momentum bankruptcy

Equity

0.0 -0.4 1 0.0 -0.1 0.1 0.1 -0.1 0.1 0.5

Value

Bond

0.0 0.0 0.0 1 0.2 -0.3 0.1 0.1 -0.1

Carry

Bond

0.0 0.2 -0.1 0.2 1 -0.2 -0.1 0.2 -0.1 -

Momentum

Bond

0.0 0.0 0.1 -0.3 -0.2 1 0.0 0.0 0.1

Value

FX

-0.1 0.0 0.1 0.1 -0.1 0.0 1 0.2 -0.3 - 0.5

Carry

FX

0.0 0.3 -0.1 0.1 0.2 0.0 0.2 1 -0.4

Momentum

FX

0.1 -0.1 0.1 -0.1 -0.1 0.1 -0.3 -0.4 1 - 1.0

Value

Equity

Equity

Equity

Carry

Momentum

Carry

Momentum

Carry

Momentum

Value

Value

Value

Bond

Bond

Bond

FX

FX

FX

I dati si riferiscono a performance passate simulate. Le performance passate simulate non sono indicatori affidabili per le performance future.

Fonti: HSBC Global Asset Management, Bloomberg, DataStream. Performance settimanale dal 22/03/1999 al 31/12/2018. Vedi l’appendice per ulteriori dettagli sul metodo di simulazione utilizzato in questa

presentazione.

Il commento e l’analisi presentata in questo documento rispecchia l’opinione di HSBC Global Asset Management sui mercati, secondo le informazioni disponibili a questa data. Non rappresentano alcun tipo di

impegno da parte di HSBC Global Asset Management.

21 Documento non contrattualeHSBC GIF Multi-Asset Style Factors

Bassa correlazione rispetto alle asset class tradizionali, commodity,

hedge fund

1

Multi-Asset Style Factors 1 0.0 0.1 0.0 0.0 0.1 0.1 0.1 Multi-Asset

0.1 0.0Style Factors

0.0 0.1 1

0.0 0.0 -0.1 -0.1 0.0 0.0 0.0 0.1 0.0 0.0 0.0 0.0 -0.1 0.1 0.1 0.1

GlobalHedge 0.0 1 0.7 0.7 0.9 0.2 0.9 0.4 0.5 0.8 0.7 0.9 0.3 0.2 0.3 0.7

Global IG Bds 0.0 1 0.4 0.8 0.7 0.2 0.4 -0.1 0.0 0.0 0.0 0.1 0.1

ConvertibleArbitrage -0.1 0.7 1 0.6 0.6 0.0 0.6 0.1 0.3 0.9 0.6 0.7 0.2 0.1 -0.1 0.7

Global HY Bds 0.1 0.4 1 -0.1 0.1 0.4 0.5 0.5 0.6 0.3 0.4 0.0 0.6

DistressSecurities -0.1 0.7 0.6 1 0.6 0.1 0.7 0.1 0.3 0.6 0.6 0.7 0.2 0.0 0.1 0.4

HedgeFundofFund

Global Gov Bds 0.0 0.8 -0.1 1 0.8 0.1 0.2 -0.3 -0.2 -0.2 -0.1 0.1 -0.2

EquityHedge 0.0 0.9 0.6 0.6 1 0.2 0.8 0.3 0.5 0.7 0.7 0.9 0.3 0.2 0.2 0.6

GlobalEquities

GlobalGovies

Global Inflation Linked Bds 0.0 0.7 0.1 0.8 1 0.2 0.3 -0.1 EquityMarketNeutral

0.0 0.0 0.0 0.1 0.0

0.0 0.2 0.0 0.1 0.2 1 0.1 0.1 0.2 0.0 0.2 0.1 0.1 0.2 0.1 0.0

MASF

EM Local Currency Debt 0.1 0.2 0.4 0.1 0.2 1 0.5 0.4 EventDriven

0.5 0.3 0.3 0.3 0.3 0.9

0.0 0.6 0.7 0.8 0.1 1 0.2 0.5 0.7 0.6 0.9 0.3 0.2 0.2 0.5

EM Hard Currency Debt 0.1 0.4 0.5 0.2 0.3 0.5 1 0.5 Macro

0.6 0.2 0.4 0.1 0.1

0.5 0.4 0.1 0.1 0.3 0.1 0.2 1 0.3 0.1 0.3 0.4 0.1 0.3 0.6 0.2

0

MergerArbitrage 0.0 0.5 0.3 0.3 0.5 0.2 0.5 0.3 1 MASF

0.3 0.4 0.5 0.2 1 0.2 0.1

0.3 0.0

0.4 0.0

Developed Equities 0.1 -0.1 0.5 -0.3 -0.1 0.4 0.5 1 0.8 0.3 0.6 0.0 0.7

RelativeArbitrage 0.0 0.8 0.9 0.6 0.7 0.0 0.7 0.1 0.3GlobalEquities

1 0.6 0.8 0.20.10.1 0.0

1 0.6

-0.3 0.7

EM Equities 0.1 0.0 0.6 -0.2 0.0 0.5 0.6 0.8 1 0.4 0.5 0.2 0.7

AbsoluteReturn 0.0 0.7 0.6 0.6 0.7 0.2 0.6 0.3 0.4 0.6 1 0.6 0.3 0.1 0.2 0.6

Commodities 0.0 0.0 0.3 -0.2 0.0 0.3 0.2 0.3 0.4 1 0.2 0.3 0.4 GlobalGovies 0.0 -0.3 1 -0.2

MarketDirectional 0.0 0.9 0.7 0.7 0.9 0.1 0.9 0.4 0.5 0.8 0.6 1 0.2 0.2 0.3 0.6

REITS 0.0 0.0 0.4 -0.1 0.0 0.3 0.4 0.6 Volatility

0.5 0.2 1 0.1 -0.1

0.4 0.3 0.2 0.2 0.3 0.1 0.3 0.1 0.2HedgeFundofFund

0.2 0.3 0.2 1 0.00.0 0.7

0.0 -0.2

0.2 1

Gold 0.1 0.1 0.0 0.1 0.1 0.3 0.1 0.0 Currency

0.2 0.3 0.1 1 0.1 0.2

0.1 0.1 0.0 0.2 0.2 0.2 0.3 0.2 0.1 0.1 0.2 0.0 1 0.2 0.1

Hedge Funds 0.0 0.1 0.6 -0.2 0.0 0.3 0.5 0.7 Commodities

0.7 0.4 0.4 0.1 0.1

1 0.3 -0.1 0.1 0.2 0.1 0.2 0.6 0.3 0.0 0.2 0.3 0.0 0.2 1 0.1

Relative Value FI Sovereign s 0.1 0.7 0.7 0.4 0.6 0.0 0.5 0.2 0.4 0.6 0.6 0.6 0.2 0.1 0.1 1 -1

s

S

bt

s

s

s

d

s

t

s

s

s

eb

nd

tie

Bd

Bd

Bd

IT

ol

Bd

itie

or

t ie

De

G

D

ui

RE

Fu

i

ct

od

l en l

u

e

ov

ed

e

G

ge e n y n

Y

ge ro s

Eq

s ra na y

rr

ag ur nc

rr

Eq

s ie ag ag ilit tie ig

lH

Fa

lI

ut riv ac

e

m

or lHed bitr

Cu

lG

ed

nk

rit et re

EM l Cu

it r it r t io at re di

dg

ba

d

m

t e D l r e

EM

ba

u t M b b R c o

Li

r H

pe

ba

v

c tN Ar r Vo

e

c ty re Cu

d

en

Co

He

te

lo

Fa ba eA m So

ca

Se ui ke eA Di

lo

ar

yl

n

er lu

lo

lo

G

lo bl Ev m

FI

tio

ar tiv et

G

ss Eq

Lo

so Co

H

St

le rti

ve

rg

G

G a k

la

t y e r e M e l b r V

De

EM

st ty Re A a

et

nv M

nf

R

tS Di ui M

lI

Co

ss

se Eq

ba

A

s

lo

-A

ti-

ti

G

ul

ul

M

M

I dati si riferiscono a performance passate simulate. Le performance passate simulate non sono indicatori affidabili per le performance future.

Fonti: HSBC Global Asset Management, Bloomberg, DataStream. Performance settimanali dal 22/03/1999 al 29/06/2018. Vedi l’appendice per ulteriori dettagli sul metodo di simulazione

utilizzato per questa presentazione.

22 Documento non contrattualePerformance simulate e track record reale

Simulazione storica e track record reale* Profilo di rendimento/rischio simulato

Excess return (ann.) 8.0%

Volatility (ann.) 6.2%

Sharpe ratio 1.3

Max. drawdown -9.3%

MDD/volatility 1.5

Skewness 0.0

Live track

Historical simulation record Excess kurtosis 0.9

100 = 22/03/1999 Dati settimanali eccetto il max drawdown (MDD) che è calcolato su dati giornalieri.

Correlazione media verso:

EQUITIES BONDS CURRENCIES

0.04 0.06 0.01

Dati settimanali dal 22/03/1999 al 28/02/2019. Mercati azionari = MSCI World TR Net USD hedged index;

Mercati obbligazionari = JPM GBI Broad USD hedged index; mercati valutari = Dollar index

I dati si riferiscono a performance passate simulate. Le performance passate simulate non sono indicatori affidabili per le performance future.

I dati sulle performance mostrati nel documento si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei

rendimenti futuri.

Dati giornalieri dal 22/03/1999 al 28/02/2019. * I dati rappresentano delle performance simulate dal 22/03/1999 al 28/04/2015 e la prestazione effettiva registrata da un fondo reale in seguito. I Dati sono al netto degli spread

stimati sul bid-ask e al lordo delle commissioni di gestione. Le performance sono al loro delle commissioni. L’applicazione delle commissioni avrà l’effetto di ridurre le performance presentate.

Fonti: HSBC Global Asset Management, Bloomberg, DataStream. Vedi l’appendice per ulteriori dettagli sul metodo di simulazione utilizzato per questa presentazione.

23 Documento non contrattualeHSBC GIF Multi-Asset Style Factors: informazioni supplementari

Attribuzione del Rep. Account performance dal 28/04/2015 to 28/02/2019

9.3% rendimento lordo del periodo: prestazioni scarse nel 2015, rimbalzo nel 2016

Sotto-performance del momentum factor, sovra-performance dei fattori carry e value

4.8% volatilità realizzata (ann.)

Correlazione con le asset class tradizionali in linea con i livelli storici

Rep. Account performance al lordo delle commissioni dal 28/04/2015 al Rep. Account performance attribution (al lordo di commissioni) dal

28/02/2019 28/04/2015 al 28/02/2019

EQUITIES 3.3%

CARRY 11.2% BONDS 1.6%

CURRENCIES 6.4%

PERFORMANCE 9.3%

CASH REFERENCE -1.2% EQUITIES -6.4%

EXCESS RETURN 10.5% MOMENTUM -18.0% BONDS -2.7%

CURRENCIES -8.9%

EQUITIES 4.9%

VALUE 17.2% BONDS 1.6%

100 = 28/04/2015

CURRENCIES 10.7%

I dati sulle performance mostrati sopra si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei rendimenti

futuri.

Fonte: HSBC Global Asset Management. Dati dall’inizio del 28/04/2015 al 28/02/2019. Qualsiasi differenza riscontrata è dovuta all’arrotondamento. Le performance sono al loro di commissioni. L’applicazione delle commissioni avranno

l’effetto di ridurre le performance presentate.

Il commento e l’analisi presentata in questo documento rispecchia l’opinione di HSBC Global Asset Management sui mercati, secondo le informazioni disponibili a questa data. Non rappresentano alcun tipo di impegno da parte di HSBC Global

Asset Management.

24 Documento non contrattualeContributo dei 3 fattori di stile

I 3 fattori di stile e la performance del Multi-Asset Style Factors

115,0

110,0

105,0

100,0

95,0

90,0

85,0

Momentum Carry Value HSBC GIF Multi Asset Style Factor

Series4

I dati sulle performance mostrati sopra si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei

rendimenti futuri.

Fonte: HSBC Global Asset Management. Dati dal 28/04/2015 al 31/12/2018. Qualsiasi differenza riscontrata è dovuta all’arrotondamento.

25 Documento non contrattualeContributo dei 3 fattori di stile

Contributo di ognuno dei 3 fattori di stile

5,0%

4,0%

3,0%

2,0%

1,0%

0,0%

-1,0%

-2,0%

-3,0%

-4,0%

dic-15

dic-16

dic-17

dic-18

set-15

set-16

set-17

mag-15

nov-15

mar-16

mag-16

nov-16

nov-17

set-18

feb-16

mar-17

mag-17

mar-18

mag-18

nov-18

giu-15

lug-15

ago-15

gen-16

lug-17

ago-17

gen-18

feb-18

ott-15

apr-16

giu-16

lug-16

ago-16

gen-17

feb-17

ott-16

apr-17

giu-17

ott-17

apr-18

giu-18

lug-18

ago-18

ott-18

Momentum Carry Value

I dati sulle performance mostrati sopra si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei rendimenti futuri.

Fonte: HSBC Global Asset Management. Dati dal 28/04/2015 al 31/12/2018. Qualsiasi differenza riscontrata è dovuta all’arrotondamento.

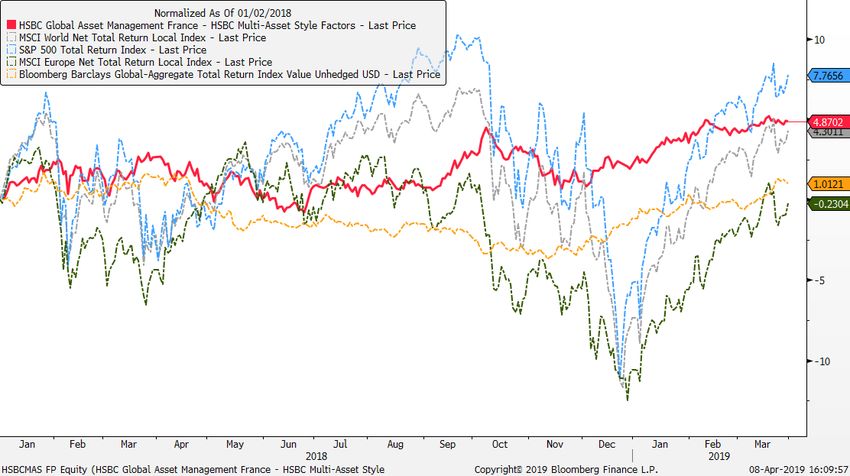

26 Documento non contrattualeIl fondo versus i principali indici di mercato

Fattore 100

100 = 02/01/2018

I dati di rendimento esposti nel documento si riferiscono al passato e le performance passate non dovrebbero essere viste come un'indicazione dei rendimenti futuri.

Fonte: HSBC Global Asset Management. Dati dal 01/01/2018 (abbiamo scelto l’inizio del 2018 come periodo di inizio dell’analisi vista la volatilità dei mercati che ha caratterizzato questo anno rispetto al 2017) al

31/03/2019. Le performance sono nella valuta di denominazione dei diversi indici e per il fondo sono al netto delle commissioni di gestione pari a 0,70% per la classe I.

27 Documento non contrattualeHSBC GIF Multi-Asset Style Factors vs VIX index

% in Eur

7,67%

Fund (dx) Chicago Board Options Exchange SPX Volatility Index (sx)*

I dati sulle performance mostrati sopra si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei rendimenti futuri

Fonte: HSBC Global Asset Management. Dati dal 28/04/2015 al 31/03/2019. *Fornito a scopo meramente illustrativo considerato che non si tratta del benchmark del fondo

28 Documento non contrattualeHSBC GIF Multi-Asset Style Factors vs concorrenti

Base 100 = 01/01/2018

%

FUND

Fonte: HSBC Global Asset Management. Dati dal 01/01/2018 al 31/03/2019. I dati sulle performance sono espresso in valuta locale. La performance relativa al fondo è espresso in euro ed al netto di

commissioni per la share class IC (le commissioni di gestione sono del 0,70%). I dati sulle performance si riferiscono al passato e le performance passate non dovrebbero essere

considerate indicative dei rendimenti futuri

29 Documento non contrattualeHSBC GIF Multi-Asset Style Factors

Dettagli amministrativi

Dettagli del fondo

Domicilio UCITS Luxembourg SICAV Investimento minimo iniziale Classe A, E: 5.000 USD o equivalente

Classe I: 1.000.000 USD

Società di gestione HSBC Investment Funds (Luxembourg) S.A. Cut-off Giornaliera at 10:00am (CET)

Consulente per gli HSBC Global Asset Management (France) Valorizzazione Giornaliera at 5:00pm (CET)

investimenti

Data di lancio 7 ottobre 2016 (ma la strategia esiste da aprile AUM (31.01.19) 508 mln EUR

2015 – HSBCMAS è il ticker Bloomberg della

strategia più lunga)

Codici ISIN AC: LU1827011492 Spese correnti Management fees

AD: LU1529682053 A, E: 1.40%, 1.90%

EC: LU1827011575, Classe I: 0.70%

IC: LU1460782227 Administration fees

ID: LU1529682137 A, E, I: 0.20%

Profilo Principali rischi Rischio di tasso di interesse, rischio azionario,

rischio/rendimento1 rischio di tasso di cambio, rischio derivati,

rischio controparti, rischio mercati emergenti,

rischio di perdita di capitale

Fonte: HSBC Global Asset Management. Marzo 2019. Le informazioni sopra riportate non costituiscono alcun impegno da parte di HSBC Global Asset Management (Francia) e sono oggetto di cambiamento

senza preavviso. A scopo meramente illustrativo, il fondo potrebbe non essere registrato per la vendita nel vostro Paese. Le caratteristiche e i pesi sono solo per motivi informativi, sono soggetti a cambiamento

nel tempo tenendo in considerazione qualsiasi variazione di mercato

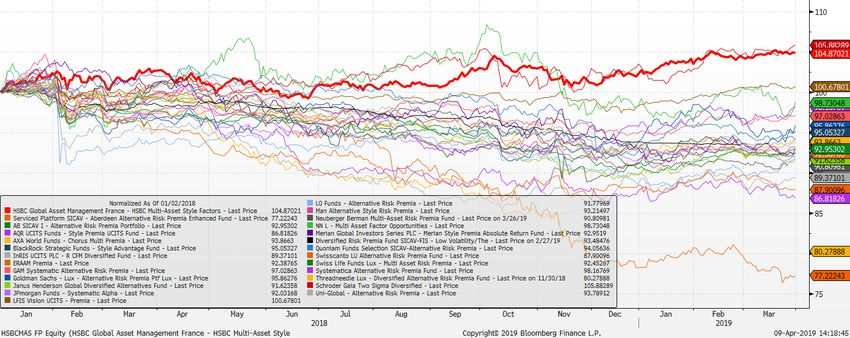

30 Documento non contrattualeStrategie di risk premia alternative: cosa è successo nel 2018?

Grande dispersione delle prestazioni

Strategia composita:

• Allocazione ponderata delle strategie ARP dal vivo

• La performance delle strategie ARP sono in eccesso di liquidità e regolate per lo 0.9% del livello di fee

di gestione

Comportamento della strategia composita Performance della strategia composita vs performance delle

strategie della ARP individuale

110

105

100

95

90

85

80

100 = 29/12/2017 HSBC MASF Composite Index

75

12/17 01/18 02/18 03/18 04/18 05/18 06/18 07/18 08/18 09/18 10/18 11/18 12/18

I dati sulle performance riportati nel documento si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei rendimenti futuri

Il gruppo « peer » ARP (strategia composita) è stata selezionata da HSBC Global Asset Management (Francia) e potrebbe non rispecchiare il mercato nella sua interezza. I dettagli del campione e I nomi delle strategie qui riportate sono

disponibili nell’appendice. Fonte: HSBC Global Asset Management. Dati dal 1 Nov 2013 al 31 Dic 2018.

32 Documento non contrattualeI rendimenti delle strategie ARP nel 2018 possono essere

ampiamente spiegate da 3 premi per il rischio

Volatilità, CTA e valore dell’Equity Indici di performance dell’ARP composita, CTA, short volatility e equity value nel 2018

hanno penalizzato le performance

110 105

delle strategie ARP nel 2018 CTA (HFRXSDV) ARP Composite index

Short volatility (SGIXVPUX)

105

Equity Value (ISEVMEEN+ISUVFUR) 100

100

95

95

90 90

12/17 03/18 06/18 09/18 12/18 12/17 03/18 06/18 09/18 12/18

Correlazione delle strategia ARP composite con le

Al contrario del CTA e del valore dell’Equity, il premio

principali asset class e strategie alternative nel 2018

di volatilità è strutturalmente collegato ai mercati Equities

0.80

azionari High Yield 0.60

Bonds

0.40

Le strategie ARP sono realmente Oil 0.20 Dollar

0.00

diversificanti? -0.20

EM Ccy Commodities

Le strategie ARP sono realmente

diversificate? Volatility HF Global

CTA Equity MN

I dati sulle performance riportati nel documento si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei rendimenti futuri .

Fonte: HSBC Global Asset Management. Dati settimanali dal 29 Dic 2017 al 31 Dic 2018. Il commento e l’analisi presentata in questo documento rispecchia l’opinione di HSBC Global Asset Management sui mercati, secondo le informazioni

disponibili a questa data. Non rappresentano alcun tipo di impegno da parte di HSBC Global Asset Management.

33 Documento non contrattualeFornire la diversificazione con un profile di rischio solido

Correlazioni deboli ed omogenee alle principali asset class

tradizionali ed alle strategie alternative (nel 2018)

Rischio di asimmetria basso Sources: HSBC Global Asset Management, Bloomberg, DataStream. Data from 29/12/2017 to 31/12/2018.

Asimmetria di individual style portfolios

Dev Equity EM Equity Bonds DevFX EMFX USSector EUSector Multi-Asset

Momentum - CS -0.3 -0.2 -0.1 0.5 0.1 -0.7 -0.4

-0.1

Momentum - TS 0.4 -0.1 -0.1 0.0 -0.4 0.3 0.0

Carry 0.1 -0.1 0.1 -1.4 -0.3 0.0 0.1 -0.4

Value - LT -0.2 0.3 0.2 1.2 0.6 0.3 0.3

0.3

Value - ST 0.4 -0.1 -0.4 0.4

Multi-Style -0.2

I dati sulle performance riportati nel documento si riferiscono al passato e le performance passate non dovrebbero essere considerate indicative dei rendimenti futuri

Fonte: HSBC Global Asset Management. Dati dal 22 Mar 1999 al 31 Dic 2018. Il gruppo « peer » ARP (strategia composita) è stata selezionata da HSBC Global Asset Management (Francia) e potrebbe non rispecchiare il mercato nella sua

interezza. Il commento e l’analisi presentata in questo documento rispecchia l’opinione di HSBC Global Asset Management sui mercati, secondo le informazioni disponibili a questa data. Non rappresentano alcun tipo di impegno da parte di

HSBC Global Asset Management. 34 Documento non contrattualeIntroduzione di HSBC GIF Multi-Asset Style Factors

(MASF) in portafogli modello con diversa profilazione di

rischio

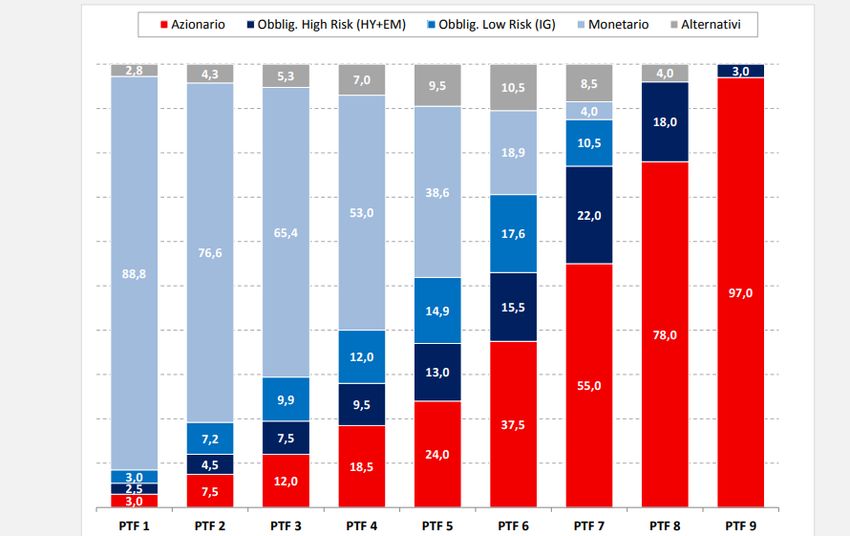

35Portafogli modello

Fonte: HSBC Global Asset Management al 31 dicembre 2018. Ogni previsione, stima o obiettivo sono puramente indicativi e non sono garantiti in alcun modo. HSBC Global Asset Management (France ) non si assume alcuna

responsabilità per il mancato adempimento di tali previsioni, stime o obiettivi. Il contenuto di questa pagina si riferisce a dati storici e contiene informazioni che non sono correnti ed aggiornate. Non è inteso come un’offerta, un sollecito

o una raccomandazione a comprare o vendere qualsiasi settore, paese o strumento finanziario. Questo commento fornisce una vis ione generale della situazione economica recente, ed è fornito a mero scopo informativo. Non

costituisce un consiglio di investimento e non deve essere visto come un commento di ricerca.

36 Documento non contrattualePortafogli modello

Azionario Obbligazionario High Risk Obbligazionario Low Risk

Monetario Alternative

Ipotesi per la costruzione dei portafogli modello:

Per ogni asset class, abbiamo diviso i sotto-segmenti in parti uguali.

Ad esempio, per le obbligazioni a basso rischio, abbiamo ipotizzato 1/3 governativi internazionali, 1/3 Gov EMU e 1/3 IG EMU.

Ad esempio, per gli alternative ½ Alternatives, ½ Commo’s

Per la parte azionaria abbiamo utilizzato l’MSCI Global Equity index

Fonte: HSBC Global Asset Management al 31 dicembre 2018. Ogni previsione, stima o obiettivo sono puramente indicativi e non sono garantiti in alcun modo. HSBC Global Asset

Management (France ) non si assume alcuna responsabilità per il mancato adempimento di tali previsioni, stime o obiettivi. Il contenuto di questa pagina si riferisce a dati storici e

contiene informazioni che non sono correnti ed aggiornate. Non è inteso come un’offerta, un sollecito o una raccomandazione a comprare o vendere qualsiasi settore, paese o

strumento finanziario. Questo commento fornisce una visione generale della situazione economica recente, ed è fornito a mero scopo informativo. Non costituisce un consiglio di

investimento e non deve essere visto come un commento di ricerca.

37 Documento non contrattualePortafoglio modello 5: basso rischio

Portfolio.1.0 Portfolio.2.0

24,0%

38,6% 10%

5,0%

5,0%

5,0% 75%

4,8% 3,3%

4,8% 3,3%

3,3%

3,3%

Global Equities Global Govies

Portfolio.1.0 MASF

EMU Govies EMU Credit IG

Global High Yield Bond EMU High Yield Bond

Emerging Debt Hard Curr Emerging Debt Local Curr

Commodities Alternatives

Cash

Fonte: HSBC Global Asset Management al 31 dicembre 2018. Ogni previsione, stima o obiettivo sono puramente indicativi e non sono garantiti in alcun modo. HSBC Global Asset Management (France)

non si assume alcuna responsabilità per il mancato adempimento di tali previsioni, stime o obiettivi. Il contenuto di questa pagina si riferisce a dati storici e contiene informazioni che non sono correnti ed

aggiornate. Non è inteso come un’offerta, un sollecito o una raccomandazione a comprare o vendere qualsiasi settore, paese o strumento finanziario. Questo commento fornisce una visione generale della

situazione economica recente, ed è fornito a mero scopo informativo. Non costituisce un consiglio di investimento e non deve essere visto come un commento di ricerca.

38 Documento non contrattualePortafoglio modello 5: basso rischio

Fattore 100

300 Portfolio.1.0 Portfolio.2.0

Ann.Ret 3,9% 4,5%

Ann.vol 5,1% 4,7%

250

Sharpe 0,39 0,56

MDD -18% -14%

200

150

100

50

03/1999 03/2002 04/2005 04/2008 04/2011 04/2014 04/2017

Portfolio.1.0 Portfolio.2.0

Fonte: HSBC Global Asset Management al 31 dicembre 2018. I dati di performance sono in Euro. I dati si riferiscono a rendimenti passati simulati. I rendimenti passati simulati non sono un indicatore

affidabile dei rendimenti futuri. Ogni previsione, stima o obiettivo sono puramente indicativi e non sono garantiti in alcun modo. HSBC Global Asset Management (France ) non si assume alcuna

responsabilità per il mancato adempimento di tali previsioni, stime o obiettivi. Il contenuto di questa pagina si riferisce a dati storici e contiene informazioni che non sono correnti ed aggiornate. Non è inteso

come un’offerta, un sollecito o una raccomandazione a comprare o vendere qualsiasi settore, paese o strumento finanziario. Questo commento fornisce una visione generale della situazione economica

recente, ed è fornito a mero scopo informativo. Non costituisce un consiglio di investimento e non deve essere visto come un commento di ricerca.

39 Documento non contrattualePortafoglio modello 5: drawdown

0%

-2%

-4%

-6%

-8%

-10%

-12%

-14%

-16%

-18%

-20%

03/1999 03/2002 04/2005 04/2008 04/2011 04/2014 04/2017

Portfolio.1.0 Portfolio.2.0

Fonte: HSBC Global Asset Management al 31 dicembre 2018. I dati di performance sono in Euro. I dati si riferiscono a rendimenti passati simulati. I rendimenti passati simulati non sono un indicatore affidabile dei rendimenti futuri. Ogni

previsione, stima o obiettivo sono puramente indicativi e non sono garantiti in alcun modo. HSBC Global Asset Management (France ) non si assume alcuna responsabilità per il mancato adempimento di tali previsioni, stime o obiettivi.

Il contenuto di questa pagina si riferisce a dati storici e contiene informazioni che non sono correnti ed aggiornate. Non è inteso come un’offerta, un sollecito o una raccomandazione a comprare o vendere qualsiasi settore, paese o

strumento finanziario. Questo commento fornisce una visione generale della situazione economica recente, ed è fornito a mero scopo informativo. Non costituisce un consiglio di investimento e non deve essere visto come un commento

di ricerca.

40 Documento non contrattualeInformazioni importanti

HSBC Global Asset Management (France) è autorizzata e regolata in Francia dall'Autorité des Marchés Financiers (n. GP99026) e in Italia da Banca d'Italia.

L'investitore deve analizzare e, nel caso fosse necessario, farsi consigliare in merito all'opportunità degli investimenti presentati in questo documento in merito ai propri obiettivi e

propensione al rischio. HSBC non potrà essere ritenuta responsabile per qualunque decisione di investimento presa sulla base di questo documento. Questo documento non costituisce

un'offerta diretta e non deve essere considerato come dei termini o una rappresentazione di un contratto con HSBC. La formazione di un accordo vincolante per quanto riguarda la

prestazione di servizi di investimento da parte di HSBC è oggetto di discussione e di negoziazione, che può essere interrotto in qualsiasi momento, da entrambe le parti, senza alcuna

penalità.

Eventuali opinioni di mercato o dati dettagliati in questo documento si basano sulle sulle condizioni di mercato rilevate al momento della preparazione e sono quindi soggette a

variazioni. Le informazioni contenute in questo documento sono ritenute materialmente precise al momento della creazione del documento. Tuttavia, HSBC non può essere ritenuta

responsabile per l'accuratezza delle informazioni ottenute da terzi. Il valore degli investimenti può diminuire o aumentare. C'è sempre il rischio che l'investitore non possa recuperare la

somma originariamente investita. I dati di rendimento esposti nel documento si riferiscono al passato e le performance passate non dovrebbero essere viste come un'indicazione dei

rendimenti futuri.

Quando i tassi d'interesse salgono, i titoli di debito scendono di valore. Il valore dei titoli di debito è inversamente proporzionale ai movimenti dei tassi d'interesse. Gli emittenti di titoli di

debito potrebbero non soddisfare i loro obblighi di pagamento degli interessi e/o di rimborso del capitale. Tutti i titoli di credito possono quindi fare default. I fondi che investono in titoli

quotati su una borsa valori o mercato potrebbero essere influenzati da cambiamenti generali nel mercato azionario. Il valore degli investimenti può scendere così come aumentare a

causa dei movimenti nei mercati azionari. Nel caso di investimenti in paesi che utilizzano altre valute, i relativi tassi di cambio potrebbero influenzare il valore di tale investimento sia in

positivo che in negativo. Gli investimenti nei mercati emergenti sono per loro natura più rischiosi e volatili di quelli nei mercati sviluppati. I mercati non sono sempre ben regolamentati o

efficienti e gli investimenti possono essere influenzati da una liquidità ridotta. Si prega di notare che il fondo è investito in emissioni "High Yield", che hanno un rischio più elevato di

default rispetto alle emissioni "Investment Grade". Il fondo è esposto ai mercati "over the counter" (OTC) per tutto o parte del suo patrimonio complessivo. Il fondo sarà quindi soggetto

al rischio che la sua diretta controparte non adempia ai propri obblighi ai sensi delle transazioni OTC e che il fondo subisca perdite. Il valore dei contratti derivati dipende dal rendimento

dell'attivo sottostante. Un lieve movimento nel valore del sottostante può causare un grande movimento nel valore del derivato. A differenza dei derivati negoziati in borsa, i derivati

"over the counter" (OTC) presentano un rischio di credito associato alla controparte o all'istituzione facilitatrice. La strategia Total Return non implica che ci sia una protezione del capital

o garanzia di un rendimento positivo nel tempo. Il comparto è sempre soggetto a rischi di mercato. I rischi principali sono legati ai sistemi e fallimenti nei processi. I processi di

investimento sono sorvegliati da funzioni di rischio indipendenti che sono soggetti a revisione indipendente e sono sotto la supervisione di autorità di regolamentazione.

Le informazioni statistiche relative all'organizzazione e alla struttura di HSBC Global Asset Management, o delle sue affiliate, potrebbero essere consolidate e rappresentare il gruppo

più ampio HSBC.

HSBC Global Asset Management è un gruppo di società presente in molti paesi e territori in tutto il mondo che sono impegnati in attività di consulenza per gli investimenti e di gestione

di fondi, che sono in ultima analisi, di proprietà di HSBC Holdings Plc. HSBC Global Asset Management è il marchio per la divisione Asset Management di HSBC Group.

Il patrimonio dei fondi descritti in questo documento possono essere gestiti da affiliati di HSBC Global Asset Management, che forniscono consigli e raccomandazioni sulla costruzione

del portafoglio, l'allocazione settoriale e i singoli titoli.

HSBC Global Asset Management (France) - 421 345 489 RCS Nanterre. Società di gestione del risparmio autorizzata dall’AMF (no. GP99026) con capitale sociale di 8.050.320 euro.

Indirizzo Postale: 75419 Paris cedex 08 – France

Uffici: Immeuble Coeur Défense | 110, esplanade du Général de Gaulle - La Défense 4 - France

www.assetmanagement.hsbc.com

Copyright © 2019. HSBC Global Asset Management (France). Tutti i diritti riservati

Documento non contrattuale aggiornato a aprile 2019.

41 Documento non contrattualePuoi anche leggere