DIGITAL WEALTH MANAGEMENT - STEERING COMMITTEE OVERVIEW FEBBRAIO 2019 - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

DIGITAL WEALTH MANAGEMENT

Steering Committee Overview

febbraio 2019

1

Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. CeTIF - Università Cattolica Via San Vittore, 18 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

DIGITAL WEALTH MANAGEMENT HUB – STEERING COMMITTEE OVERVIEW

DIGITAL WEALTH MANAGEMENT

Steering Committee Overview

febbraio 2019

AUTORI:

Federico Rajola

Chiara Frigerio

Clelia Tosi

Marco Brera

Carlo La Rosa

Pubblicato nel mese di febbraio 2019

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato

con la massima cura e con tutta la professionalità acquisita nel corso della

sua lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni

contenute siano esatte al momento della pubblicazione, né CeTIF né i suoi

collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza

di tali informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per

eventuali danni, di qualsiasi tipo, che possano derivare dall'uso delle

informazioni contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni

future o altre dichiarazioni in chiave prospettica, circostanza che comporta

rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole

dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi

responsabilità e garanzia in relazione a tali proiezioni.

3

1. Il DIGITAL WEALTH MANAGEMENT ............................................. 5

INDICE DEI

2. DA SEGMENTAZIONE TRADIZIONALE A GESTIONE DI

ESIGENZE COMPLESSE ..................................................................... 6

CONTENUTI

3. IL DIGITAL BANKER IN EQUILIBRIO TRA EFFICACIA ED

EFFICIENZA ......................................................................................... 7

4. LA TECNOLOGIA COME LEVA DI EVOLUZIONE PER IL

RAPPORTO TRA ISTITUTO, BANKER E CLIENTI......................... 8

5. IL NUOVO ECOSISTEMA APERTO VERSO IL DIGITAL WEALTH

MANAGEMENT.................................................................................... 9

6. PROPOSTA PROGRAMMA DI RICERCA DIGITAL WEALTH

MANAGEMENT HUB 2019: .............................................................. 10

PARTECIPANTI

Il presente documento è frutto di una collaborazione congiunta tra

CeTIF e operatori del mondo bancario e assicurativo.

I membri dello Steering Committee del Digital Wealth management:

N. Linciano – CONSOB

D. Costa – CONSOB

G. Venuti – Banca Aletti,

D. Piccolo – Banca Finnat Euramerica

A. Ragaini – Banca Generali

F. Vitto – Banca Monte dei Paschi di Siena

F. Sella – Banca Patrimoni Sella & C.

F. Greco – BPER Banca

L. Bassani – CheBanca!

M. Gilioli – Credem Banca

F. Taddei – Ersel

R. Levi – Fideuram

F. Velluti – Intesa Sanpaolo Private Banking

A. Viganò – Mediobanca

A. Di Mascio – Poste Italiane

R. Leidi – UBI Banca

S. Satta – UBS

S. Lepore – Indipendent Advisor

4 • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documento

DIGITAL WEALTH MANAGEMENT HUB – STEERING COMMITTEE OVERVIEW

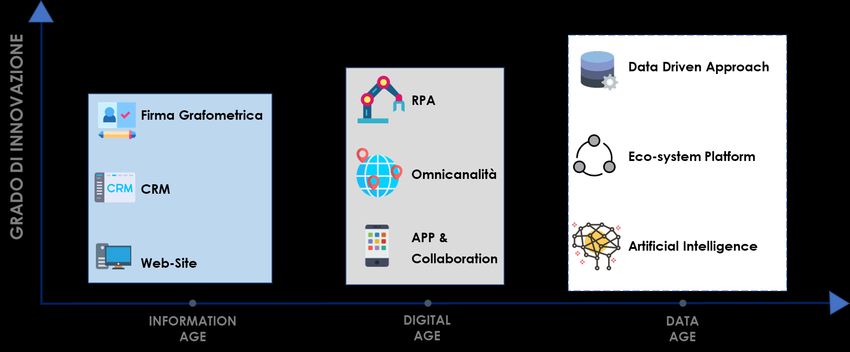

1. Il DIGITAL WEALTH MANAGEMENT

Fonte: CeTIF, Digital Wealth Management HUB 2019

Il Digital Wealth Management rappresenta l’evoluzione e l’integrazione

dell’innovazione tecnologica nei processi, servizi e prodotti che l’intermediario

finanziario specializzato utilizza per soddisfare, con un elevato grado di

personalizzazione, le esigenze finanziarie e non finanziarie dei propri clienti.

In quest’ottica, per gli Istituti, rimane centrale la relazione con i clienti e con i

banker, sulla quale devono essere ripensate strutture organizzative e processi

operativi atti a trasformare le informazioni in dati e i dati in valore aggiunto

tangibile per tutti i soggetti.

5

2. DA SEGMENTAZIONE TRADIZIONALE A GESTIONE DI

ESIGENZE COMPLESSE

Fonte: CeTIF, Digital Wealth Management HUB 2019

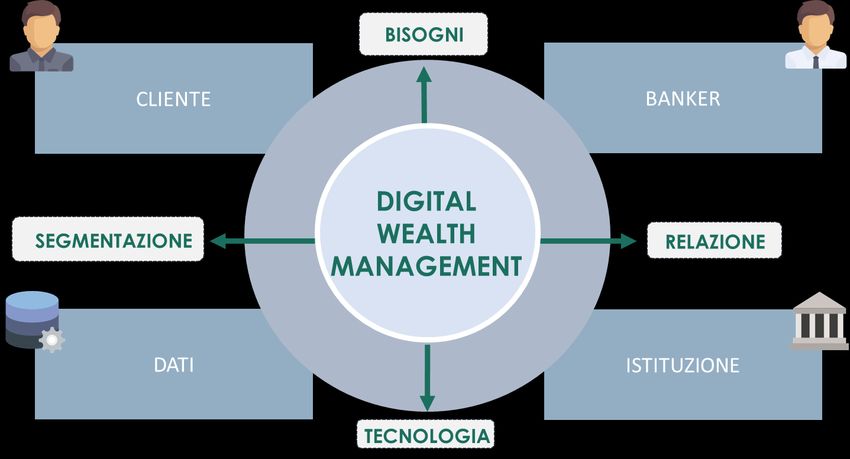

La congiuntura economico-tecnologica-normativa in atto stimola il cliente a

richiedere, in ogni aspetto della propria vita, un alto grado di attenzione alle

esigenze e un tempo di risposta breve, quasi in real time.

L’aumento di tale complessità, a cui gli Istituti devono far fronte, spinge ad

evolvere il modello di analisi e segmentazione del cliente su cui è strutturata

l’offerta, da cluster patrimoniali ad un focus sulle esigenze attuali fino a

prevedere, ove possibile, le necessità future.

Questo tipo di approccio personalizzato deve essere rafforzato da una

Customer Journey basata su nuovi punti di contatto, fisici e digitali, disegnati

attorno all’esperienza del cliente (CX – Customer eXperience) con il banker e

con l’Istituto.

6 • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoDIGITAL WEALTH MANAGEMENT HUB – STEERING COMMITTEE OVERVIEW

3. IL DIGITAL BANKER IN EQUILIBRIO TRA

EFFICACIA ED EFFICIENZA

LA GIORNATA

DEL BANKER

Fonte: CeTIF, Digital Wealth Management HUB 2019

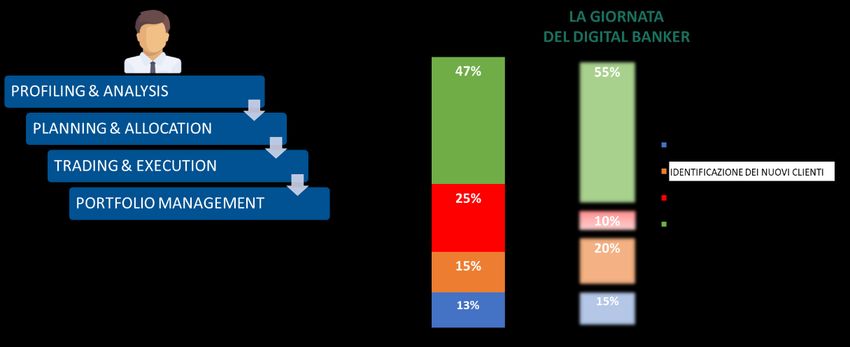

L’impegno svolto dagli Istituti Finanziari nel rispondere alle esigenze eterogenee

dei clienti, deve comunque deve essere bilanciato da processi operativi strutturati,

semplici e standardizzati.

Da questo punto di vista diventa necessario far sì che il banker possa dedicare più

“tempo competente” per generare valore per il cliente e per l’Istituto, rispetto al

tempo utilizzato per le attività a basso valore aggiunto come quelle per le attività

amministrative.

Grazie alle opportunità create dalle tecnologie digitali, sempre più Istituti stanno

sviluppando, al pari del rapporto con il cliente, applicativi e processi volti a fornire

un’esperienza efficiente al banker (BX – Banker eXperience) affinché possa

ottenere e dare, in near real-time, un supporto efficace e scalabili alle esigenze

complesse.

Questa evoluzione dei processi diventa strategica per gli Istituti che si pongono,

tra gli altri obiettivi, quello di gestire il gap generazionale che si riflette sulla

relazione tra i banker e i clienti, al fine di agevolare i primi e ingaggiare i secondi.

74. LA TECNOLOGIA COME LEVA DI EVOLUZIONE PER IL

RAPPORTO TRA ISTITUTO, BANKER E CLIENTI

Fonte: CeTIF, Digital Wealth Management HUB 2019

La tecnologia può abilitare nuove opportunità all’interno del mercato del Wealth

Management, solo se all’interno degli Istituti viene sviluppata una Digital Strategy di

più ampio respiro.

L’applicazione di tali tecnologie, come ad esempio i Robot Advisor, possono

aumentare l’efficienza dei processi interni, tuttavia, come emerge dalle principali

ricerche di settore, non riescono ad attrarre in modo significativo i clienti finali.

Risulta sempre più importante l’accentramento delle informazioni e la

razionalizzazione dei processi attraverso l’implementazione e il consolidamento di

sistemi CRM evoluti che permettono, nell’atto pratico, di trasformare le informazioni

in dati e quindi mantenere la qualità nel rapporto con il cliente nel tempo e facilitare

il processo di digitalizzazione interno.

Gli Istituti potranno maggiormente fare affidamento sull’Artificial Intelligence (A.I.) per

utilizzare questi dati non solo per descrivere l’as-is, ma anche predittiva, per

supportare al meglio i clienti interni ed esterni.

Le strategie data-driven attualmente perseguite stanno spingendo gli Istituti a

dedicare una maggiore attenzione e cura nella gestione dei dati, per impostare un

percorso di valorizzazione e arricchimento del patrimonio informativo.

8 • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoDIGITAL WEALTH MANAGEMENT HUB – STEERING COMMITTEE OVERVIEW

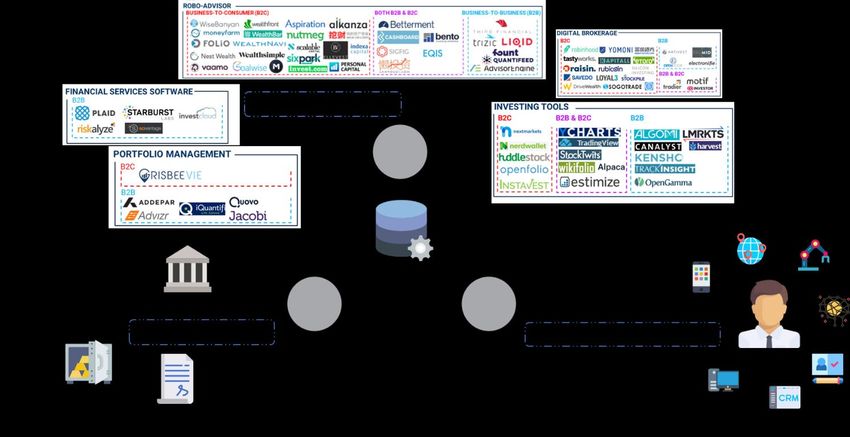

5. IL NUOVO ECOSISTEMA APERTO VERSO IL

DIGITAL WEALTH MANAGEMENT

Fonte: CeTIF, Digital Wealth Management HUB 2019

Un’altra importante leva che abilita il raggiungimento di un Digital Wealth

Management è data dall’integrazione di nuovi soggetti all’interno del mondo dei

servizi del Wealth Management, ma ciò dipende dalle modalità con cui le

collaborazioni vengono pensate strategicamente e implementate.

Una possibile strategia da valutare, in tal senso, è l’Open Banking, abilitata dalla

PSD2, in cui diventa fondamentale la collaborazione con le BigTech Company

(e.s. Google, Amazon, etc.) e altre realtà che stanno operando nello stesso

campo d’azione come le WealthTech.

Di conseguenza all’interno del Mercato risulta opportuno valutare

l’implementazione di architetture aperte per aumentare la quantità e la qualità di

servizi offerti ai clienti della Banca.

Oltre ai nuovi player, questo tipo di approccio permette di consolidare i rapporti

con i partner come gli Asset Manager, Compagnie di Assicurazione e Broker per

creare un modello collaborativo che si avvicina sempre di più al concetto di

metaindustria per la creazione di un maggior valore aggiunto.

96. PROPOSTA PROGRAMMA DI RICERCA DIGITAL

WEALTH MANAGEMENT HUB 2019:

A seguito dello Steering Committee Meeting è stata sviluppata una

struttura del percorso di ricerca come quanto segue:

THE NEW CUSTMER IN THE DIGITAL WEALTH

• Innovazione digitale a supporto della conoscenza del cliente e del

prospect;

• Cambiamento di approccio dei nuovi strumenti: da una logica di

prodotto alla logica per obiettivi del cliente;

• Nuovi modelli di segmentazione e valutazione dei bisogni;

• Nuovi punti di contatto tra cliente e banca: multicanalità integrata e

digital collaboration.

THE NEW BANKER IN THE DIGITAL WEALTH

• Strategia dell’innovazione del modello di servizio;

• Digitalizzazione dei processi a supporto della relazione banker-cliente e

dell’advisory: finalità, ambiti, soluzioni, controparti;

• Personalizzazione della reportistica aggregata multirapporto e della

consulenza;

• Nuovi modelli di targetizzazione dell’offerta.

THE WEALTH-TECHNOLOGY

• Valorizzazione del patrimonio informativo della banca: big data, data

analytics & AI;

• L’impiego dei big data, advanced analytics e AI a supporto dell’advisory;

• Strumenti di PFP per una nuova UX del banker: selezione e gestione di

prodotto e strategie di asset allocation.

DIGITAL WEALTH MANAGEMENT VERSO LO SVILUPPO DI UNA META

INDUSTRIA

• Personalizzazione vs automatizzazione di servizio nel WM: punti di forza e

debolezza degli strumenti e delle soluzioni di mercato;

• Evoluzioni di piattaforma per la pianificazione assicurativa, fiscale e

previdenziale: sfide implementative, culturali, normativa;

• Possibili nuove sinergie Data Driven tra i diversi attori dell’ecosistema;

• WealthTech Ecosystem.

10 • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoDIGITAL WEALTH MANAGEMENT HUB – STEERING COMMITTEE OVERVIEW

11Puoi anche leggere