Come (e perché) la Cina può mettere a rischio la nostra economia e la pace mondiale

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Come (e perché) la Cina può mettere a rischio la nostra economia e la pace mondiale written by Mario Menichella | 13 Ottobre 2021 Anestetizzati da mesi di pandemia, in Italia si sta forse un po’ perdendo il senso della realtà ed, a mio avviso, si sottovalutano i rischi – potenzialmente sistemici – insiti nella situazione mondiale attuale. In Cina, Paese che ha ormai sostituito gli Stati Uniti come “locomotiva dell’economia mondiale”, ormai da qualche settimana si chiudono a turno le fabbriche, nelle strade si spengono i semafori e nelle case i forni a microonde, si fermano gli ascensori e viene meno la copertura telefonica 3G, tutto a causa dei frequenti blackout; e si mettono in allerta migliaia di città sul blocco dell’acqua per mancanza di elettricità, in quanto all’eccesso di domanda prodotto dalla ripresa post-Covid si è sommato il crollo della produzione energetica delle centrali a carbone, combustibile di cui sono state bloccate le importazioni dall’Australia per la violenta guerra commerciale con questo Paese, che chiedeva un’inchiesta sull’origine del SARS-CoV-2. Il risultato è che ora c’è scarsità di componenti, di semi- lavorati e di prodotti finiti, nonché un rilevante aumento dei prezzi delle materie prime, del cibo, dei carburanti e di luce e gas. Si rischiano, pertanto, anche in Italia interruzioni di produzioni e frammentazioni di intere filiere, inflazione galoppante, crescenti “default” di aziende e famiglie ed, a cascata, un’impennata delle sofferenza bancarie, che rappresentano una “spada di Damocle” per un Paese come il nostro, con il secondo debito pubblico più grande al mondo; per non parlare dell’impatto imprevedibile, sui mercati e sulle banche, dell’eventuale scoppio della “bolla immobiliare” cinese. Oggi, insomma, il mondo sta temendo un nuovo “contagio” proveniente dalla Cina – e sarebbe il secondo – ma

questa volta è di tipo economico-finanziario, e potrebbe avere delle ricadute geopolitiche importanti, oltre che un impatto potenzialmente notevole sulla vita di tutti noi. Ma cosa sta succedendo davvero in Cina e, soprattutto, che cosa potrebbe succedere nei prossimi mesi nel nostro Paese e nell’area dell’Indo-Pacifico (dove vive metà della popolazione mondiale, transitano alcune delle principali vie di navigazione e sono in aumento preoccupante le frizioni e le provocazioni fra Cina e altri Paesi)? Esiste davvero il rischio di una ingestibile pandemia finanziaria o, addirittura, di un conflitto armato? È la vera “variante impazzita”, il cigno nero “che spazza via tutto” (facendo impallidire, a confronto, le nostre preoccupazioni per il Covid) o è soltanto un’esagerazione di alcune Cassandre? Un’altra potenziale minaccia dalla Cina: lo “scoppio” della bolla immobiliare Dopo la pandemia arrivata dalla Cina – che è stata un vero e proprio “cigno nero”, per quanto in parte prevedibile, dopo quelle di SARS e di MERS – dalla Cina rischia di arrivare un’altra potenziale minaccia – se volete, un secondo “cigno nero” – legata al probabile fallimento della società Evergrande, un grandissimo player dell’economia cinese: 200.000 dipendenti che, con l’indotto, salgono a ben 3,8 milioni [25]. Precedentemente nota come Hengda Group, Evergrande è stata fondata nel 1996 dall’uomo d’affari Hui Ka Yan a Guangzhou, nel sud della Cina. La Evergrande Real Estate è un colosso dell’immobiliare e possiede attualmente più di 1.300 progetti in più di 280 città in tutta la Cina. Ma il più ampio Gruppo Evergrande ora comprende molto più del semplice sviluppo immobiliare. Le sue attività spaziano dalla gestione patrimoniale alla produzione di auto elettriche e alla produzione di alimenti e bevande. Possiede persino una delle più grandi squadre di calcio del paese: il Guangzhou FC. Il signor Hui era una volta la persona più ricca dell’Asia e, nonostante abbia visto la sua ricchezza precipitare negli

ultimi mesi, ha una fortuna personale di oltre 10 miliardi di dollari, secondo Forbes. Evergrande è venuta a trovarsi nei guai perché si è espansa in modo aggressivo per diventare una delle più grandi aziende cinesi, prendendo in prestito più di 300 miliardi di euro. L’anno scorso, Pechino ha introdotto nuove regole per controllare l’importo dovuto dai grandi promotori immobiliari. Le nuove misure hanno portato Evergrande a offrire le sue proprietà a grandi sconti per garantire che arrivassero soldi per mantenere a galla l’attività [23]. Ora sta lottando per far fronte al pagamento degli interessi sui suoi debiti, ed ha un indebitamento di circa 305 miliardi di dollari. Ma, considerando anche tutto l’indotto (banche, scoperture, etc.), in realtà le cifre in ballo in caso di default sono pari al doppio del Pil italiano. Per l’incertezza sul suo futuro, il prezzo delle azioni di Evergrande è crollato di circa l’80% quest’anno. Le sue obbligazioni sono state anche declassate dalle agenzie di rating del credito globali a un gradino dal livello di spazzatura. Anche se ancora il default non è stato dichiarato perché teoricamente la società ha ancora tempo per pagare i debiti, è chiaro a tutti – ed implicitamente confermato da dirigenti ed autorità – che non lo farà perché non ha i mezzi per farlo. Solo il Governo cinese potrebbe salvarla per evitare un effetto Lehman Brothers, ma ciò creerebbe al tempo stesso un precedente pericoloso.

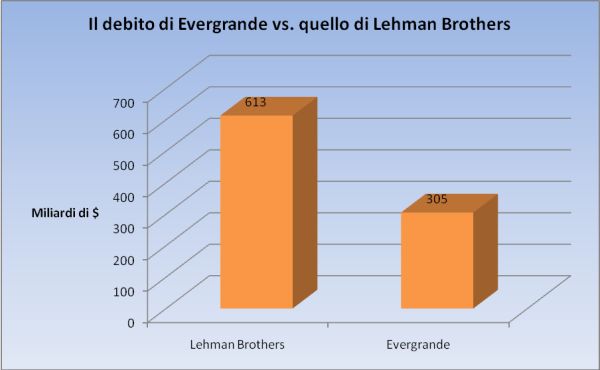

Confron to del debito di Evergrande (indotto escluso) con quello della Lehman Brothers, a cui viene spesso accostata. La banca d’affari americana, quando è fallita, il 15 settembre 2008, aveva un patrimonio di 680 miliardi di dollari e 613 miliardi di debiti (si è trattato del più grande fallimento nella storia degli Stati Uniti). Ciò che era significativo di Lehman era il numero di paesi che vi avevano investito. Il suo crollo ha portato a un calo del valore dell’economia mondiale. A causa della complessa rete dell’economia globale, un altro grande crollo come quello di Evergrande potrebbe essere una pessima notizia. Ci sono diversi motivi per cui i problemi legati all’eventuale default di Evergrande sono seri [23]. In primo luogo, molte persone hanno acquistato proprietà da Evergrande ancor prima che iniziassero i lavori di costruzione. Hanno pagato depositi e potrebbero potenzialmente perdere quei soldi se la società fallisce. Ci sono poi le aziende che fanno affari con Evergrande – comprese le imprese di costruzione e progettazione e i fornitori di materiali – le quali corrono il rischio di incorrere in gravi perdite, che potrebbero costringerle al fallimento. Il terzo motivo è il potenziale

impatto sul sistema finanziario cinese. La ricaduta finanziaria sarebbe di vasta portata. Secondo quanto riferito dalle testate locali, “Evergrande deve soldi a circa 171 banche nazionali ed a 121 altre società finanziarie”. Se Evergrande fallisce, le banche e altri istituti di credito potrebbero essere costretti a prestare meno. Ciò potrebbe portare a quella che è nota come “stretta creditizia”, cioè quando le aziende faticano a prendere in prestito denaro a tassi convenienti. Una stretta creditizia sarebbe una pessima notizia per la seconda economia mondiale, perché le aziende che non possono prendere in prestito hanno difficoltà a crescere e in alcuni casi non sono in grado di continuare a operare. Ciò potrebbe anche innervosire gli investitori stranieri, che potrebbero vedere la Cina come un luogo meno attraente per investire con sicurezza i propri soldi. Le gravissime ricadute potenziali del crollo di una società così pesantemente indebitata ha portato alcuni analisti a suggerire che Pechino potrebbe intervenire per salvarla. Mattie Bekink, della Economist Intelligence Unit (EIU), la pensa così: “Piuttosto che rischiare di interrompere le catene di approvvigionamento e far infuriare i proprietari di case, pensiamo che il governo probabilmente troverà un modo per garantire che il core business di Evergrande sopravviva”. Altri, però, non ne sono sicuri. In un post sull’app di chat cinese e sulla piattaforma di social media WeChat, l’influente caporedattore del quotidiano Global Times sostenuto dallo stato, Hu Xijin, ha affermato che Evergrande non dovrebbe fare affidamento su un salvataggio del governo e invece deve salvarsi. Ciò si accorda anche con l’obiettivo di Pechino di tenere a freno il debito societario, il che significa che un salvataggio di così alto profilo potrebbe essere visto come un cattivo esempio. D’altra parte, però, le autorità comuniste sono colpevoli di non aver saputo controllare con attenzione le attività e i bilanci del colosso immobiliare. Si parla, inoltre, di casi di corruzione diffusa [25]. Insomma, in un Paese “normale” sarebbe stato uno scandalo enorme. Ma le

proteste in piazza che si sono viste (soprattutto sul web) rappresentano una grande novità, poiché nella Repubblica Popolare le manifestazioni pubbliche sono severamente vietate. I mercati finanziari globali sono stati tutti in allerta, in queste settimane, poiché il gigante immobiliare cinese a corto di liquidità doveva affrontare diversi test chiave in questi giorni. Lo sviluppatore immobiliare più indebitato al mondo era infatti destinato a rispettare una serie di scadenze per il pagamento degli interessi obbligazionari, per un totale di decine di milioni di dollari. Poiché la società faceva fatica a soddisfare tali pagamenti, ha iniziato a rimborsare alcuni investitori nella sua attività di gestione patrimoniale con delle proprietà. Inoltre, invece di pagare i 47,5 milioni, che non avevano in cassa, hanno ceduto un pacchetto di azioni – si parla di 1,5 milioni di azioni – a una banca locale collegata al governo cinese. Detto altrimenti, si tratta di uno “scaricabarile”, di una soluzione tipo Monte dei Paschi di Siena: in sostanza, il settore privato sta scaricando il “barile” nel settore pubblico, per cui poi saranno i cinesi e la Banca centrale cinese a pagare. Tutto questo mentre la Banca centrale cinese inietta miliardi – il 22 settembre ne ha messi 15,5 Mld (€) – che vanno a finire nelle banche commerciali, verosimilmente per coprire, “a mo’ di pezze”, le perdite in bilancio legate all’esposizione a Evergrande. Ma non sappiamo fino a che punto lo Stato interverrà: l’opacità del sistema informativo cinese non ha finora consentito di capire come Xi Jinping e il suo gruppo dirigente intendano affrontare il grosso del problema. Come spiega il prof. Michele Marsonet [25], “in Cina, il nuovo statalismo promosso dal Partito indurrebbe a credere che il governo interverrà con una ristrutturazione del debito di Evergrande. Si tratterebbe però di un’operazione assai difficile dal punto di vista finanziario, i cui costi ricadrebbero inevitabilmente sulle spalle dei contribuenti. L’alternativa è lasciare che il colosso immobiliare fallisca,

adottando la stessa strategia utilizzata nel celebre caso del crac di Lehman Brothers nel 2008. Si tratta di capire se Xi Jinping, che intende farsi eleggere ‘presidente a vita’, può permettersi una simile via d’uscita. In fondo la Repubblica Popolare ha continuato a prosperare grazie a una sorta di ‘patto sociale’ che promette ai cittadini una crescita continua in cambio della rinuncia ad alcune libertà fondamentali, e tale soluzione segnerebbe per l’appunto la fine del patto di cui sopra”. In effetti, a differenza che in altri Paesi, in Cina da anni investono in Borsa anche milioni e milioni di persone del popolo, senza alcuna esperienza, perché sanno che la crescita sarà in qualche modo “garantita” dall’intervento statale. Un’eventuale crisi economica e finanziaria della Repubblica Popolare Cinese avrebbe effetti deleteri nel mondo intero, essendo quasi tutti i principali Paesi legati al “carro” cinese. Ma, come scrive Salvatore Dimaggio [24], “il grande dubbio è capire se quello di Evergrande è solo un gigantesco caso isolato oppure se segna l’inizio del temuto scoppio della ‘bolla immobiliare’ (nel frattempo, anche la cinese Fantasia Holding, che ha un debito di 12,3 miliardi di dollari, è sull’orlo del default [63], ndr). Tante autorità economiche e finanziarie erano state da tempo messe in guardia sull’evoluzione anomala del settore immobiliare assolutamente tipica delle speculazioni delle bolle. Tuttavia, le banche centrali sono sempre state molto timide – anzi assenti – su questo fronte. I falchi della Banca Centrale Americana hanno più volte sottolineato come si sarebbe dovuto intervenire con forza per stroncare le dinamiche della bolla immobiliare. Tuttavia sono rimasti sostanzialmente inascoltati e la Banca Centrale Americana è rimasta immobile sulle sue politiche. Come del resto anche la Banca Centrale Europea. A questo punto è assai complesso capire se la bolla immobiliare si sgonfierà in modo naturale e graduale o se il caso di Evergrande è un fenomeno destinato a ripetersi magari con modalità molto diverse anche in altre parti del mondo”.

La bolla immobiliare cinese (e quella di Hong Kong) erano già diversi anni fa preoccupanti per le loro dimensioni assai maggiori rispetto a quella statunitense, scoppiata nel 2007 con la crisi dei mutui subprime. (fonte: Chinese property bubble bigger than subprime, HSBC) Tre Paesi quasi sull’orlo del “caos” per ragioni diverse: Cina, Regno Unito e Italia All’apparenza, dunque, la Cina potrebbe sembrare sull’orlo del caos per la vicenda Evergrande. Ma, in realtà, non è così. Infatti, secondo il giornalista economico Andrea Muratore [26], “il Dragone non intende ‘punire’ Evergrande condannandola al fallimento rifiutando esplicitamente un intervento, come è successo nel 2008 negli USA con Lehman Brothers, ma è disposta a ritardare l’intervento a quando sarà necessario per impedire lo scoppio della bolla”. E spiega: “Secondo il Wall Street Journal, il governo di Xi Jinping avvisa da giorni i funzionari locali ad essere ‘pronti per la possibile tempesta’. Le agenzie governative di livello locale

e le imprese statali, scrive il quotidiano finanziario USA, avrebbero ricevuto l’ordine di intervenire solo all’ultimo momento nel caso in cui Evergrande non riuscisse a gestire i propri affari”. A dimostrazione del fatto che, come molti rilevano da tempo, quella cinese non è una vera economia di mercato, bensì uno strano sistema – privo di trasparenza – dominato totalmente dal Partito-Stato, al quale sono legati a filo doppio anche i tanti miliardari spuntati come funghi dopo le riforme nominalmente privatistiche promosse da Deng Xiaoping [25]. L’agenzia di rating Fitch ha già stimato che lo scandalo Evergrande porterà a un rallentamento del Pil cinese, che dovrebbe passare dall’8,4 all’8,1 percento. Capirai. Come spiega ancora Muratore, “le banche cinesi ed estere esposte a Evergrande stanno già operando accantonamenti sulle perdite”. La finanza occidentale e i decisori politici devono capire la big picture e rendersi conto del fatto che sostanzialmente il rischio Evergrande è già stato nelle scorse settimane prezzato, interiorizzato e messo in conto dai mercati e che ogni possibile slavina sarà unicamente dovuta allo sdoganamento del panico”. Se però qualcuno pensasse che in Cina “Tutto va ben, Madama la Marchesa!”, in quanto il governo cinese probabilmente eviterà a Evergrande un default che provocherebbe conseguenze sistemiche, o comunque cercherà di depotenziare l’impatto della vicenda (ma la verità è che ancora non si sa per certo se il futuro di questa crisi ci riserverà solo alta marea oppure uno tsunami), si sbaglierebbe di grosso. Difatti, quella che veramente preoccupa gli analisti occidentali è un’altra crisi cinese, quella energetica, che sta provocando grandissimi danni soprattutto alle piccole e medie imprese, ma non solo [27], spingendo gli analisti a tagliare le previsioni di crescita economica del Dragone per quest’anno dall′8,2% al 7,7%, ma potrebbe persino trattarsi di una previsione al ribasso troppo ottimista [42]. Non è un caso che Bloomberg abbia pubblicato in queste settimane un articolo dal titolo significativo: “La crisi dell’energia in Cina è il prossimo shock economico dopo

Evergrande”. In realtà, però, il suo impatto potrebbe essere decisamente più grande e meno facile da gestire. Come spiegato alla fine di settembre da Giuseppe Rodio su Wall Street Italia [27], “nella provincia di Guangdong (la numero uno per produzione industriale in Cina, e quindi possiamo dire nel pianeta), il governo ha ordinato alle piccole e medie imprese (PMI) considerate ad alto consumo energetico di chiudere 3 giorni a settimana a causa della carenza di energia. Almeno 9 province cinesi sono colpite da interruzioni di energia elettrica, con aziende costrette a chiudere per 3 giorni alla settimana. Tra queste, troviamo le province di Jiangsu, Zhejiang (da cui peraltro arrivano oltre il 90% dei cinesi che vivono in Italia, ndr) e la sopra citata Guangdong, le potenti zone industriali che da sole valgono quasi un terzo dell’intera economia cinese. Considerando il fatto che siamo a settembre e di inverno a Pechino fa davvero molto freddo, sembra si tratti della punta di un iceberg… Del resto, nella provincia di Jilin, una compagnia idrica locale ha scritto giorni fa un post sul suo profilo social di WeChat dicendo che “le interruzioni o i limiti irregolari, non pianificati e non annunciati dureranno fino a marzo 2022, e le interruzioni di corrente e acqua diventeranno la norma” [42]. Un vecchio detto di Wall Street dice ‘se l’America starnutisce, l’Europa si becca il raffreddore’. Cosa succederà al mondo, se alla Cina viene la polmonite? Ma, soprattutto, questi “colli di bottiglia temporanei”, come li ha definiti il presidente della Fed Jerome Powell, e dovuti in parte alla forte spinta produttiva connessa alle riaperture, risultano invece essere alquanto strutturali, poiché derivano in parte dal processo di transizione energetica dal carbone alle rinnovabili ed in parte – come vedremo – dalla “guerra” commerciale nei confronti dell’Australia [2] e dal riscaldamento globale. La Cina è nel bel mezzo di una crisi dell’approvvigionamento energetico (in particolare, di carbone, che lì è ancora ampiamente usato nonostante l’elevato livello di inquinamento

che produce il bruciarlo), la quale è diventata molto critica nelle ultime settimane, minacciando intere reti elettriche e spingendo gli analisti a tagliare le previsioni di crescita economica per l’anno. La metà delle 31 giurisdizioni provinciali cinesi – da quelle industriali nel sud a quelle nel nord-est – impongono ormai il razionamento dell’elettricità, ma la scarsa comunicazione e la tempistica poco chiara hanno lasciato il pubblico arrabbiato nell’oscurità, innescando un allarme diffuso tra gran parte della popolazione e facendo precipitare il settore dell’industria nel caos [27]. Le Autorità hanno avvertito che l’intera rete elettrica rischia il collasso se l’elettricità non viene razionata. Diversi fornitori, ad esempio, di Apple e Tesla hanno così annunciato chiusure di fabbriche per giorni per rispettare gli ordini delle autorità locali di razionare l’elettricità. Ma le interruzioni diffuse non si limitano alle fabbriche, nonostante in Cina queste siano le prime a dover ridimensionare i consumi. I residenti di grattacieli sono stati costretti a prendere le scale in città dove sono stati sospesi i servizi di ascensore per risparmiare elettricità. Nel Guangdong, è stato chiesto ai residenti di smettere di usare l’aria condizionata e di affidarsi alla luce naturale al posto delle lampadine elettriche [28]. Le ragioni principali della mancanza di energia nel sud della Cina sono diverse da quelle che la causano nel nord. Il sud sta esaurendo l’energia idroelettrica; il nord sta soffrendo per la diminuita disponibilità del carbone per la guerra commerciale con l’Australia (di cui vedremo più avanti la causa) e per l’aumento del suo prezzo per l’elevata domanda dovuta alla ripresa [29]. Il Guangdong ottiene circa il 30% della sua elettricità dall’energia idroelettrica, generata nella vicina provincia dello Yunnan. Ma un’estate più calda della media a causa del riscaldamento globale ha prosciugato i bacini idrici e fatto evaporare la fornitura di energia nello Yunnan. Allo stesso tempo, l’aumento dei volumi delle esportazioni di prodotti ha causato un picco nella domanda di

energia industriale nel Guangdong, portando a una carenza di

energia. Anche la domanda locale di energia idroelettrica

dello Yunnan è aumentata. La spinta di Pechino a

decarbonizzare il suo settore industriale ha spinto le

fonderie di alluminio assetate di energia a trasferirsi nella

provincia ricca di idroelettrico, e ciò ha accresciuto la

concorrenza per l’energia verde locale. Infine, nel nord del

Paese, ricco di centrali elettriche a carbone, un certo numero

di province hanno superato già ad agosto la quota delle

emissioni inquinanti introdotta dal governo nel 2019, e quindi

la loro azione immediata è stata quella di iniziare a

razionare l’elettricità. La Cina guarda al gas naturale

liquido (GNL) per ridurre l’utilizzo del carbone, e

l’Australia è insieme al Qatar il principale produttore

mondiale di GNL.

Schema

riassuntivo delle cause della carenza di elettricità in Cina.

(fonte elaborazione dell’Autore)

Ma la Cina non è l’unico Paese che in queste settimane sembra

quasi sull’orlo del caos. Sia pure per motivi in partediversi, anche il Regno Unito è in balia di una doppia emergenza, tra il forte aumento dei prezzi delle forniture domestiche di luce e gas (con decine di utilities fallite in pochi mesi, dirottando centinaia di migliaia di utenti verso nuovi fornitori) e la scarsità di carburante alle stazioni di servizio (con un quarto delle pompe a secco, lunghe code e disagi), con il governo costretto a mobilitare l’esercito come misura temporanea per riattivare i rifornimenti di benzina nel Paese [30]. Per non parlare degli scaffali dei supermercati vuoti o quasi vuoti, ed anche in questo caso all’origine della crisi vi è la carenza di camionisti, tradizionalmente provenienti dall’Europa dell’Est (in quanto accettavano compensi molto più bassi rispetto agli autotrasportatori anglosassoni), provocata dalla Brexit ed acuita dalla pandemia, nonché da fenomeni di accaparramento del carburante e del cibo [31]. L’aumento dei prezzi di luce e gas e dei carburanti è dovuto, invece, all’aumentare della domanda internazionale di gas, petrolio e suoi derivati, ed è accentuata dalla speculazione da parte degli investitori finanziari che non sono interessati alla consegna “fisica” e che sfruttano il cosiddetto “contango” (che permette ad alcuni investitori di acquistare petrolio oggi, immagazzinarlo, bloccare quel prezzo e venderlo mesi dopo con un enorme profitto). In Italia, invece, la situazione è solo all’apparenza migliore rispetto al Regno Unito, poiché ai problemi già illustrati in un mio articolo di aprile [32] – come i ristori del tutto insufficienti rispetto al danno subito con lockdown, chiusure “a colori” e restrizioni varie, ed il conseguente aumento dei fallimenti di attività e delle sofferenze bancarie, etc. – se ne sono sommati altri. Il turismo italiano è ormai in profondo rosso, mentre i bar ed i ristoranti in vendita non si contano più. Anche da noi mancano ora dei componenti per l’industria costringendo al blocco di intere produzioni [35]; e materie prime, cibo, carburanti ed energia hanno prezzi sempre più alti (e non parlo solo dell’elettricità; per il caro-gas da

noi si sono già dovute fermare delle industrie [56]), alimentando l’inflazione e mettendo sempre più persone in difficoltà. E qui vorrei evidenziare un fatto che fa capire perché nel Regno Unito siano già fallite delle utilities energetiche: come spiegava un anno fa Diego Pellegrino, portavoce dei fornitori privati di energia [37], “subito dopo il periodo di lockdown, le punte degli insoluti da parte degli utenti riguardo la fornitura di energia da noi sono state del 40%; ma, a differenza di quanto è avvenuto all’estero, il governo da un lato ha bloccato i distacchi per morosità ma dall’altro non ha previsto fondi per aiutare un settore che ha registrato un calo degli incassi, non del fatturato, poiché i crediti sono a bilancio e la riduzione del fatturato avviene solo successivamente, quando vengono contabilizzate le perdite sui crediti. Però gli impatti finanziari sono immediati: le aziende possono fallire non solo per un calo del fatturato, ma anche per crisi di liquidità!”. Un altro problema incombente, in Italia, è quello del green pass per il lavoratori delle piccole e medie imprese (PMI), che ha tutta l’aria di essere una “bomba a orologeria” pronta ad esplodere se non viene disinnescata. L’applicazione pratica in maniera coercitiva con l’obbligo sul posto di lavoro della certificazione verde a partire dal 15 ottobre rischia di mettere in ginocchio tante piccole imprese (per non parlare delle potenziali ricadute sul Pil), poiché ci sono ancora circa 3 milioni di dipendenti del settore privato non vaccinati. Unioncamere ha avvertito che in moltissimi casi bastano una o due assenze per fermare l’attività delle PMI. Ma, in tanti casi, la perdita di dipendenti o collaboratori non vaccinati porterà, verosimilmente, addirittura al fallimento delle attività più piccole, in quanto trovare figure specializzate è oggi difficilissimo [33]. Si tenga presente che il numero di addetti medi per impresa è in Italia è di circa 3,5: l’assenza di un solo dipendente equivale, quindi, in media al 33% della forza lavoro, cosa che non sembra essere stata tenuta in alcun conto da chi ha partorito,

letteralmente unico al mondo, un’idea così “geniale”. Un problema simile si presenta nel trasporto locale e soprattutto nella logistica, poiché circa un quarto dei camionisti è non vaccinato, e da qui a sotto Natale le merci rischiano di rimanere ferme e accumularsi nei porti, a cominciare da quello – importantissimo – di Genova [34]. Infine, in tutti e tre i Paesi qui analizzati, un problema emergente è quello della mancanza di manodopera. Come spiega Gianluca Modolo [53], “si cercano disperatamente lavoratori per le fabbriche. Con i migranti interni che non migrano più, con i giovani neolaureati che di andare a fare gli operai non ne vogliono sapere e con una popolazione che invecchia sempre più velocemente, l’economia ha un problema di carenza di manodopera”. Modolo parla della Cina, ma non notate che questa situazione somiglia non poco a quella italiana? Nel Regno Unito la mancanza di manodopera è legata soprattutto alla Brexit ed ai salari troppo bassi per certi lavori. In Cina, invece, come racconta Modolo, “molti non lasciano più le città (il Covid ha accelerato questo trend) e, nonostante i bonus offerti dagli imprenditori, molti giovani non hanno nessuna voglia di spaccarsi la schiena alla catena di montaggio con orari duri e paghe comunque ancora basse. Possono permettersi di attendere più a lungo, protetti nel frattempo da mamma e papà, e cercano opportunità nel crescente settore dei servizi, attirati anche dalle nuove occupazioni – a volte bizzarre – che stanno nascendo. Fashion blogger, vlogger, dietologi per animali domestici, giocatori di e-sport, stilisti di abiti tradizionali: paghe migliori e meno fatica”. In Italia, si tende a spiegare la carenza di manodopera solo con il reddito di cittadinanza [54]; ma siamo davvero sicuri che basti a spiegare il trend in atto?

In Cina, molti dei millennial che sono cresciuti in un’era dominata dai social media non sono interessati a lavori mal pagati e con poche prospettive, considerato anche che nelle grandi città i prezzi delle case sono saliti alle stelle nel corso degli anni (per dare un’idea, a Shanghai il prezzo medio a mq di una casa è 33 volte più alto che a Chicago). Uno dei nuovi lavori molto in voga fra i giovani è quello dell’influencer, un settore la cui economia nella sola Cina è stata valutata, nel 2016, in circa 8,4 miliardi di dollari da CBNData. Nella foto, alcuni dei tanti influencer orientali spuntati letteralmente dal nulla. (fonte: Chinoy.tv) La guerra commerciale fra Cina e Australia innescata dal coronavirus Sebbene i legami economici tra Cina ed Australia siano fioriti dagli anni ’90, dalla fine del 2019 le due nazioni sono state coinvolte in una guerra commerciale quasi senza quartiere che ha lasciato entrambi i paesi a subire conseguenze economiche. Le lamentele dell’Australia vanno dalla mancanza di trasparenza sull’origine del Covid-19 a gravi preoccupazioni per i diritti umani che, per usare le parole del ministro degli Esteri australiano Marise Payne, sono “profondamente inquietanti” [3]. Nel frattempo, la Cina ha presentato

all’Australia un elenco di rimostranze, tra cui interferenze con gli affari interni, diffusione di retorica anti-cinese e blocco degli investimenti basati su “motivi di sicurezza nazionale opachi e infondati”. I disaccordi hanno coinvolto ampi settori di entrambe le economie, i giganti della tecnologia, e i politici di entrambe le parti si sono scambiati accuse al vetriolo. I prodotti australiani hanno sempre più attratto una classe media cinese in crescita e la loro insaziabile domanda di materie prime come carne di manzo, vino e aragosta ha contribuito a guidare la prosperità economica australiana. E per molto tempo entrambi i paesi ne hanno beneficiato. Allora, perché ricorrere a una guerra commerciale? E chi sta davvero vincendo? Un eccellente pezzo di Pete Carpenter [2], uscito ad aprile di quest’anno, spiega molto bene quanto accaduto: “La Cina ha imposto barriere commerciali con apparentemente poca risposta dall’Australia. Il motivo è l’importanza relativamente elevata per l’Australia del commercio transfrontaliero tra i due. Eventuali dazi o restrizioni australiani reciproci sulle importazioni cinesi danneggerebbero in modo significativo le imprese e l’economia dell’Australia. Il rapporto tra i due paesi si è deteriorato da quando l’Australia ha sostenuto una richiesta per un’inchiesta internazionale sulla gestione del coronavirus da parte della Cina quando la pandemia è diventata una questione internazionale. Le cose sono peggiorate costantemente e, alla fine del 2020, le agenzie di stampa australiane hanno riferito che l’ambasciata cinese aveva minacciato il governo australiano di ulteriori azioni; e ha consegnato un elenco di presunte lamentele nei confronti di Canberra (che includevano anche le ‘incessanti interferenze’ nell’approccio della Cina a Hong Kong e Taiwan). La Cina ha così adottato diverse misure selettive che ostacolano il commercio australiano, che vanno dall’imposizione di dazi all’imposizione di divieti e restrizioni”. Esse sono costate all’Australia, nella sola prima metà del 2021, circa 4 miliardi di dollari, ma la sua economia si è dimostrata assai

resiliente, e la perdita è stata compensata da un aumento con il resto del mondo [43]. Carpenter fornisce diversi dettagli che aiutano a inquadrare meglio la situazione: “analizzando le relazioni commerciali, la Cina è il più grande partner commerciale dell’Australia e di gran lunga la sua principale destinazione di esportazione. L’Australia è una delle poche nazioni sviluppate sulla Terra che esporta più in Cina di quanto non importi dalla Cina. la Cina assorbe circa 1/3 di tutte le esportazioni australiane. L’esportazione di gran lunga più grande è il minerale di ferro. Fra il 2014 e il 2019 le esportazioni australiane verso la Cina sono raddoppiate e le importazioni sono aumentate del 42%. Dopo l’inizio del battibecco, impattato comunque anche da un rallentamento degli scambi dovuto alla pandemia globale, nella prima metà dello scorso anno il commercio è sceso in modo significativo ed è stato in realtà sostenuto solo dal minerale di ferro. La Cina ha imposto tariffe/restrizioni su carbone, vino, orzo, aragoste, legname, carne rossa e cotone. Infine, con il nuovo stimolo industriale in Cina, il governo cinese ha concesso l’autorizzazione alle centrali elettriche per importare carbone senza restrizioni di sdoganamento ad eccezione dell’Australia. Il carbone è la terza più grande esportazione dell’Australia verso la Cina”. Scrive ancora Carpenter: “L’orzo ha dazi dell’80,5% che impediscono di fatto le esportazioni australiane in Cina. La Cina ha affermato che l’Australia stava scaricando l’orzo sui mercati cinesi danneggiando i produttori locali. L’Australia ha presentato ricorso all’OMC. Il vino ha ricevuto dazi anti- dumping tra il 107% e il 212%, a seguito dell’indagine anti- dumping cinese sulle importazioni di vino dall’Australia. La Cina ha sospeso le importazioni da 6 fornitori di carne bovina, presumibilmente per problemi di etichettatura e salute. Alla fine del 2020, gli esportatori di agnello non sono stati in grado di esportare nel mercato cinese sotto le restrizioni per il Covid-19 e ora le esportazioni di miele,

frutta e prodotti farmaceutici verso la Cina sono a rischio. Tonnellate di aragoste vive sono rimaste bloccate negli aeroporti e nei centri di smistamento cinesi, in attesa di ispezione da parte della dogana. Non sorprende che la Cina non abbia introdotto alcuna restrizione sulla più grande esportazione australiana verso la Cina, quella di minerale di ferro. Questo poiché la Cina dipende dal minerale di ferro dell’Australia (oltre il 60% proviene da tale Paese) ed è sempre più importante per la Cina a causa degli stimoli aggressivi all’economia guidati dall’industria”. Il giornalista economico australiano Stephan Bartholomeusz chiariva, già a maggio, gli altri aspetti della vicenda [1]: “Deve essere fonte di crescente frustrazione per i burocrati cinesi il fatto che i propri successi economici stiano schiacciando i loro sforzi per sanzionare l’Australia per i nostri commenti poco diplomatici sulle origini della pandemia e sul trattamento riservato dalla Cina agli uiguri nella regione dello Xinjiang. Sebbene le sanzioni su orzo, vino, aragoste, carbone e altri prodotti siano state pungenti, sono state molto più che compensate dall’insaziabile domanda cinese di minerale di ferro e gas naturale liquido (GNL) e dall’impennata dei prezzi di entrambi. Se questa è una guerra commerciale, l’Australia sta vincendo abbastanza profumatamente la sua prima fase. Il prezzo del minerale di ferro è superiore a $ 200 la tonnellata e i prezzi del GNL sono rimbalzati dalla pandemia ai livelli visti l’ultima volta due anni fa. Per quanto riguarda il carbone, i produttori australiani hanno risposto ai divieti della Cina spostando le loro esportazioni altrove, in particolare in India. Anche se i produttori potrebbero non ottenere gli stessi prezzi di prima, la Cina è costretta ad acquistare carbone di qualità inferiore a prezzi più elevati, mentre i suoi concorrenti beneficiano della manna inaspettata del carbone australiano di alta qualità a prezzi inferiori”.

L’andamen

to, alla Borsa di New York, dei prezzi dei futures dei tre principali combustibili fossili (petrolio, gas naturale e carbone) negli ultimi 5 anni, fino alla data dell’8 ottobre. Si noti come, a salire enormemente rispetto alla media degli anni precedenti, siano stati solo il gas naturale e il carbone, guarda caso entrambi largamente usati dalla Cina per la produzione di elettricità. L’impatto è quindi enorme sia per gli utenti di gas domestici e industriali sia sulla bolletta elettrica di quei Paesi – come purtroppo l’Italia – che d’inverno hanno ancora un contributo modesto da parte delle fonti rinnovabili (fonte: Trading Economics) Dunque, nonostante il danno che ha fatto ad alcune categorie di esportazione con le sue tariffe e altre sanzioni, la Cina non è stata in grado di danneggiare i produttori australiani delle due grandi materie prime che contano davvero: ferro e gas naturale liquido. Come spiega inoltre Bartholomeusz, “la Cina potrebbe acquistare più GNL dal Qatar e dagli Stati Uniti (in effetti si è impegnata nell’ambito della tregua commerciale dell’era Trump per acquistare più GNL dagli Stati Uniti, ed è in trattative con il Qatar per acquisire azioni nel più grande nuovo progetto del mondo e ha ampliato le sue relazioni con Turkmenistan), ma il GNL è un prodotto scambiato a livello internazionale e la domanda nell’Asia del Pacifico è abbastanza forte da consentire la ridistribuzione dei carichi australiani altrove, come è avvenuto per il carbone. Un fattore di complicazione sussidiario è che le società energetiche statali cinesi hanno grandi partecipazioni azionarie multimiliardarie e contratti a lungo termine con i principali esportatori australiani di GNL, quindi danneggiare l’industria australiana danneggerebbe le stesse imprese pubbliche cinesi”. Come chiarisce ancora il giornalista australiano, “la Cina ha cercato di ritirare lo stimolo correlato alla pandemia che ha iniettato nella sua economia lo scorso anno come parte di uno sforzo più ampio per ridurre l’indebitamento, decarbonizzare e

migliorare la produttività della sua base industriale. C’è anche il sospetto che la Cina stia accumulando le sue scorte di materie prime vitali in mezzo a crescenti tensioni geopolitiche. Naturalmente, non è nell’interesse a lungo termine né dell’Australia né della Cina che le relazioni diplomatiche e commerciali continuino a deteriorarsi, ma nel frattempo, nonostante i danni che ha arrecato ad alcune categorie di esportazione con i suoi dazi e altre sanzioni, la Cina non è stata in grado di ferire i produttori australiani delle due grandi materie prime che contano davvero. Infatti, le sue azioni hanno spinto le aziende australiane – dai produttori di vino ai minatori di carbone agli esportatori di GNL – a cercare nuovi mercati e ridurre la loro dipendenza dalla Cina, cosa probabilmente positiva per gli interessi nazionali a lungo termine dell’Australia”. Forte della lezione di questo “harakiri”, la Cina ha concordato con gli USA di Biden una “exit strategy” sulla questione dell’origine del SARS-CoV-2, in forza della quale il Dragone ammetterà che è sfuggito accidentalmente dal laboratorio di Wuhan [39]. Conseguenze del “caos” cinese sull’economia dell’Italia: il possibile “contagio” Quando in Italia arriveranno nel pieno gli effetti che lo shock energetico sta provocando in Cina, e se dovesse arrivare entro qualche mese anche il default del colosso immobiliare Evergrande, la situazione nel nostro Paese diverrebbe – verosimilmente – seria. La crescita del Pil e il “miracolo economico” di cui hanno parlato molti giornali italiani si manifesterebbero per quello che sono: pura propaganda. L’inflazione potrebbe raggiungere valori senza precedenti da quando c’è l’euro (nonostante il mantenimento del quantitative easing della BCE), mettendo in ulteriore difficoltà soprattutto le famiglie e le fasce più povere della popolazione. Dunque, la situazione attuale in Cina è pericolosa non solo per i cinesi, ma per tutti, specie in Paesi con un elevatissimo debito pubblico come l’Italia. Il

principale quotidiano economico-finanziario, Il Sole 24 Ore, ha scritto, in queste settimane: “Se la storiella raccontata dai banchieri centrali, che raccontano ai giornali finanziari che l’inflazione è temporanea, fosse solo una favola? Se così fosse, il boom economico post-Covid potrebbe essere vicino al capolinea. Di fronte ai problemi della Cina, alle code dei benzinai in Gran Bretagna, i mercati hanno avuto un brusco risveglio”. Anche la banca giapponese Nomura ha sottolineato che “i mercati hanno due problemi combinati: Evergrande e lo shock energetico”. Insomma, la realtà è assai meno rosea – per usare un eufemismo – di quel che ci viene raccontato dalla narrazione ufficiale (che poi è, né più né meno, quanto succede con il Covid su temi rilevanti quali vaccini, green pass, terapie domiciliari, scuole e trasporti, etc.). D’altra parte, è comprensibile che su certi temi Mario Draghi sia “intoccabile” da parte dei giornali italiani, e che il green pass abbia funzionato anche come un’eccezionale “arma di distrazione di massa”. Tuttavia occorre tornare alla (cruda) realtà. Quanto fin qui illustrato rischia di contagiare l’economia mondiale. Una delle più note testate economiche del mondo, Bloomberg, ci dice che “il rischio è che le filiere degli approvvigionamenti vadano in pezzi proprio sul finire dell’anno, quando la produzione raggiunge il picco, in vista delle festività natalizie, degli ordini da evadere in mezzo mondo. In Cina, gli imprenditori sono colpiti dai pesanti tagli alle forniture energetiche. Si stanno chiudendo porti, scali aerei”. Insomma, come prosegue l’articolo, “la tempesta perfetta comincia a profilarsi all’orizzonte. La filiera di prodotti USA di alto contenuto tecnologico è a rischio: Apple, Tesla, Microsoft, HP, Dell, etc. Tanto è vero che i fornitori di iPhone e di microprocessori hanno imboccato la strada del lavoro svolto di notte”. Nonostante ciò, il sistema potrebbe incepparsi. Infatti, quanto può davvero essere temporaneo un shock nella catena dei rifornimenti che sembra derivare da premesse di

natura decisamente strutturale? Il reperimento di componenti (ad esempio i chip), materie prime (ad es. il grano) e di materiali (ad es. l’acciaio) è un grosso problema: c’è scarsità sul mercato. L’anno scorso molte aziende italiane si sono fermate per il Covid, mentre ora rischiano di fermare le produzioni per i materiali che non arrivano o che costano troppo. Negli ultimi 20 anni abbiamo creato sistemi economici basati su una supply chain (la catena di produzione e distribuzione) globale, e abbiamo sviluppato anche un modello di produzione just in time, dove tutto viene prodotto e consegnato al cliente in tempi brevi. Tutto ciò rende il nostro sistema produttivo molto fragile. E che succederà in futuro ai prezzi, ai ricavi di vendita e ai margini aziendali se la prima manifattura del pianeta opera 2 giorni a settimana da qui a marzo, se non oltre? D’altra parte, i prezzi di materie prime, carburanti, energia e prodotti finiti sono già di per sé destinati ad andare alle stelle perché, come ho spiegato nel mio articolo di aprile [32]: (1) una frenata dell’economia cinese esercita pressioni al ribasso sui prezzi delle commodities mentre, viceversa, un’impetuosa ripresa come quella in atto per la sostanziale risoluzione dell’emergenza pandemia in USA ed Europa, li fa impennare; (2) noi ora siamo appena nella prima fase di un cosiddetto “superciclo” delle materie prime, quella in cui i primi investitori cominciano a investire, esacerbando la salita dei prezzi. Ho cercato di chiarire le cose nella figura qui sotto. All’origine di tutto c’è stato un boom della domanda dovuto alla ripresa post-Covid, prima in Cina e poi negli altri paesi, ma favorito anche dalle grandi masse di liquidità immesse in questi anni nel sistema economico da tutte le principali banche centrali [40]. A questa già di per sé eccezionale domanda si è sommata, verosimilmente, una crescente domanda di prodotti cinesi generata dal boom dell’e- commerce avvenuto durante il lockdown, che ha spostato ormai gli acquisti (spesso superflui) di moltissime persone sulle piattaforme online [36], che tendono a far comprare i prodotti

di origine cinese, sui quali hanno maggiori margini di guadagno. Questo boom della domanda – parallelamente al venir meno, alla Cina, di importanti fonti energetiche – ha causato l’aumento dei prezzi delle materie prime e la carenza di elettricità, con l’interruzione di molte produzioni per diversi giorni alla settimana (Goldman Sachs ha svelato che il problema energetico sta creando problemi al 40% delle aziende cinesi). Questa situazione, a sua volta, sta causando, anche in Italia numerosi problemi: (1) la scarsità di componenti essenziali (con la conseguente interruzione delle filiere di rifornimento); (2) la scarsità di prodotti (con le conseguenti difficoltà economiche per molti rivenditori finali); (3) l’aumento dei prezzi (con il conseguente aumento dell’inflazione e delle difficoltà di arrivare a fine mese per le famiglie). Una figura che illustra le varie cause e gli effetti a breve termine della complessa situazione attuale illustrata nel testo, che parte dalla Cina e impatta sulla maggior parte dei Paesi occidentali (e non solo), Italia in primis per la sua

vocazione manifatturiera. (fonte: elaborazione dell’Autore) L’espressione che ho usato nel titolo di un precedente paragrafo, “quasi sull’orlo del caos”, potrebbe esservi apparsa un po’ forte per la situazione attuale (seppur gravida di pericoli); ma a molti sfugge il fatto che le moderne società tecnologiche, a differenza di quelle rurali, sono in realtà estremamente fragili, come del resto già evidenziato dall’ing. Roberto Vacca nel suo famoso libro Medioevo prossimo venturo. Pochi ricordano che, nel 2008, quando i prezzi del petrolio e dei carburanti toccarono il loro record assoluto, la conseguente serrata degli autotrasportatori in Francia rischiò di mettere in ginocchio il Paese. Infatti, sono sufficienti soli tre giorni di mancati approvvigionamenti di cibo per svuotare i supermercati, e solo qualche giorno di più senza rifornimenti di cibo e carburanti per passare, potenzialmente, dalla civiltà al caos. Quello vero. Come ho scritto in passato, gli impatti della crisi da Covid sono essenzialmente di tre tipi: sanitari, economici e sociali; tuttavia, mentre conosciamo piuttosto bene le soglie “di rottura” del sistema sanitario, poco o nulla sappiamo delle soglie di rottura dei sistemi economici e sociali in un Paese avanzato, e quindi non abituato a gestire crisi caratterizzate da stress molto forti e prolungati di varia natura. Come osserva Marco Lupis sull’Huffington Post, “la crisi energetica cinese è ancora più preoccupante quando si pensi che arriva proprio quando i produttori e gli spedizionieri fanno a gara per soddisfare la domanda di ogni cosa, dall’abbigliamento ai giocattoli all’elettronica, per la stagione dello shopping natalizio di fine anno, e si sommano alle problematiche in materia di approvvigionamento già sconvolte dall’aumento dei costi delle materie prime, dai lunghi ritardi nei porti e dalla carenza di container” [42]. “La crisi energetica cinese sta iniziando a colpire le persone nel luogo in cui vivono, ha scritto invece Bloomberg, “aggiungendo il rischio di instabilità sociale alle potenziali

interruzioni della catena di approvvigionamento globale”. Ma, al di là dell’impatto sociale – dai contorni al momento imprevedibili – quello che a mio avviso più preoccupa, specie in Paesi ad altissimo indebitamento pubblico come l’Italia o con banche imbottite di derivati (come ad es. la Deutsche Bank tedesca), è la ricaduta, il “contagio”, di questa “tempesta perfetta” sia nei confronti del sistema finanziario (quando il mercato borsistico, ancora drogato dal “monetadone” delle banche centrali, si concentrerà sui fondamentali, ovvero sul fatturato e sulla redditività delle società quotate) sia, soprattutto, del sistema bancario, perché è in caso di default bancari che la situazione può sfuggire di mano e diventare potenzialmente irreparabile [32]. Le tensioni geopolitiche fra Cina e USA e la “spada di Damocle” su Taiwan Se un eventuale “cigno nero” potrebbe venire da quanto fin qui illustrato, il fatto di scamparvi non significherebbe comunque che con la Cina si possano dormire sonni tranquilli sul breve e medio termine. Infatti, vi è sul tappeto anche la “questione Taiwan”, che alimenta forti tensioni geopolitiche fra la Cina da un lato e gli Stati Uniti (ed i suoi alleati nell’area) dall’altro. Ricordo che Cina e Taiwan (grossa isola a sud-est della Cina con 23 milioni di abitanti) hanno governi separati dalla fine della guerra civile cinese nel 1949. Pechino ha cercato a lungo di limitare le attività internazionali di Taiwan ed entrambe si contendono l’influenza nella regione del Pacifico. La tensione è aumentata negli ultimi anni e Pechino non ha escluso l’uso della forza per riprendersi l’isola, in quanto – al di là delle dichiarazioni ufficiali che vedremo – Xi Jinping ha lanciato la politica dell’autosufficienza cinese, e quest’isola è strategica in tal senso perché lì ha luogo oltre il 50% della produzione mondiale di semiconduttori (chip), fondamentali per realizzare computer, auto, smartphone, etc. Sebbene Taiwan sia ufficialmente riconosciuta solo da una manciata di nazioni, il suo governo

democraticamente eletto ha forti legami commerciali e informali con molti paesi. Come la maggior parte delle nazioni, gli Stati Uniti non hanno relazioni diplomatiche ufficiali con Taipei (la capitale di Taiwan), ma una legge statunitense richiede di fornire all’isola i mezzi per difendersi. Come riportato dalle cronache internazionali [4] – piuttosto trascurate dalla maggior parte dei media italiani – a gennaio Taiwan ha segnalato per due giorni consecutivi una “grande incursione” di aerei da guerra cinesi, una dimostrazione di forza che ha coinciso con i primi giorni del mandato del presidente degli Stati Uniti Joe Biden, ed a cui ha fatto seguito un’esercitazione simile che ha portato a un avvertimento da parte di Washington. Il ministero della Difesa di Taiwan ha detto che otto bombardieri cinesi in grado di trasportare armi nucleari, quattro caccia e un aereo antisommergibile sono entrati nella sua zona di identificazione della difesa aerea sudoccidentale autodichiarata. Come spiegava la corrispondente della BBC [4], “la Cina vede la Taiwan democratica come una provincia separatista, ma Taiwan si considera uno stato sovrano. Gli analisti affermano che la Cina ha voluto così testare il livello di sostegno di Biden a Taiwan. Le esercitazioni, infatti, sono arrivate giorni dopo l’insediamento del nuovo presidente americano, che dovrebbe mantenere la pressione sulla Cina su un’ampia gamma di questioni tra cui diritti umani, controversie commerciali e la questione di Hong Kong e Taiwan, che è stata una delle principali spine nel deterioramento delle relazioni tra i due poteri. E, da quando Biden è salito al potere, il Dipartimento di Stato degli Stati Uniti ha riaffermato il suo ‘solido impegno’ per aiutare Taiwan a difendersi”. La corrispondente della BBC dava poi altre informazioni utili per capire la situazione: “L’amministrazione Trump aveva stabilito legami più stretti con Taipei, aumentando le vendite

di armi e inviando alti funzionari nel territorio nonostante i feroci avvertimenti della Cina. Giorni prima di lasciare l’incarico, il segretario di Stato Mike Pompeo ha però revocato le restrizioni di vecchia data sui contatti tra funzionari americani e taiwanesi. Il portavoce del ministero degli Esteri cinese Zhao Lijian ha affermato a gennaio che le attività militari statunitensi nella regione non sono buone per la pace: ‘Gli Stati Uniti inviano frequentemente aerei e navi nel Mar Cinese Meridionale per mostrare i muscoli. Questo non favorisce la pace e la stabilità nella regione’. Ha poi condannato un gruppo di portaerei statunitensi che all’epoca navigava nel Mar Cinese Meridionale come ‘una dimostrazione di forza’. Gli Stati Uniti affermano che si tratta di un esercizio di ‘libertà di navigazione’. La sostanza delle politiche della nuova amministrazione statunitense su Cina e Taiwan resta da vedere ma, in risposta, il portavoce del Dipartimento di Stato Ned Price ha affermato che gli Stati Uniti continueranno ad approfondire i propri legami con l’isola”. Si noti che, per anni, la Cina si era astenuta dal volare nella zona di identificazione della difesa aerea sud- occidentale di Taiwan, anche se ne aveva il diritto: tali zone, infatti, non sono riconosciute dal diritto internazionale. Quindi il governo taiwanese chiama “incursioni” i sorvoli della Cina, ma tecnicamente non lo sono. Gli analisti ritengono che la Cina abbia voluto mostrare insoddisfazione nei confronti di come l’ex presidente degli Stati Uniti Donald Trump e il presidente taiwanese Tsai Ing- wen abbiano cambiato lo status quo negli ultimi quattro anni [4]. Solo perché c’è stato un cambiamento nel presidente degli Stati Uniti, non significa che Pechino smetta di affermare quello che ha visto a lungo come suo diritto di volare nel proprio cortile. Ha voluto anche mettere in guardia il presidente Tsai dal compiere ulteriori passi verso l’indipendenza formale. Verosimilmente – e cosa ancora più importante – Pechino ha voluto inviare un messaggio forte

Puoi anche leggere