Investment Center 24 maggio 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

24 maggio 2022 Investment Center

IL QUADRO

La settimana dei mercati

Settimana di cali per le borse mondiali, con l’indice globale in calo trainato al ribasso dagli USA. Recuperano

invece gli Emergenti ed il Pacifico e la giornata di lunedì 23 ha rappresentato un sollievo alla dinamica

ribassista. I rendimenti governativi sono scesi in USA, sulla scia dell’inasprimento dei timori di recessione,

mentre sono stati penalizzati i tassi italiani con il BTP decennale oltre il 3%. I comparti obbligazionari hanno

visto il governativo maggiormente penalizzato mentre gli emergenti in valuta forte hanno consegnato una

performance appena sopra la parità. Il petrolio torna in area 110 USD/bar mentre l’oro vede una ripresa delle

quotazioni a 1850 USD/oc. Il dollaro si è indebolito con il cambio rispetto all’euro a 1,07.

Performance da inizio anno di una

selezione di asset class (dati 23 maggio) Azioni: Performance 2022

Perf. Indici Azionari e Obbl.

Perf. Indici-1Azionari

w YTeD Obbl.

da CO

-1 w YT D da CO

MSCI World -0,4% -14,8% 1,7%

MSCI World 0,3% -0,4%

MSCI Europe -9,5%-14,8%2,4% 1,7%

MSCI Europe-0,8% 0,3%

MSCI USA -17,3%-9,5%1,3% 2,4%

MSCI USA 0,5% -0,8%

MSCI Italy -11,7%-17,3%

2,4% 1,3%

MSCI Italy 1,7% 0,5%

MSCI EM -13,3%-11,7%

3,6% 2,4%

MSCI EM 1,5% 1,7%

MSCI Pacifico -5,1%-13,3%3,5% 3,6%

MSCI Pacifico 1,5% -5,1% 3,5%

EUR gov -1,0% -9,8% -1,6%

EUR gov

EUR corp -0,6% -1,0%

-8,9% -9,8%-0,7% -1,6%

EUR HYEUR corp -0,4% -0,6%

-9,3% -8,9%-0,1% -0,7%

US govEUR HY 0,1% -0,4%

-7,7% -9,3%-0,4% -0,1%

US gov

EM gov 0,4% 0,1%

-15,4%-7,7%0,3% -0,4%

EM gov 0,4% -15,4% 0,3%

Livello tassi Governativi e delta in bps Obbligazioni: Performance 2022

Livello tassi Governativi

las t -1 w

e delta

YT D

in bps

da CO

las t -1 w YT D da CO

10y bund 1,01 8 120 18

10y bund

10y treasury 2,85 1,01 -3 8 134 120 0 18

10y treasury3,03 2,85 19

10y btp -3 186 134 32 0

EURUSD10y btp 1,07 3,032,4%

19 -6,1% 186 3,1% 32

EURUSD 136,51 1,071,5% 2,4%4,3% -6,1% 2,6% 3,1%

EURJPY

Oro EURJPY 1850,10

136,511,9% 1,5%1,1% 4,3% 1,3% 2,6%

PetrolioOro 1850,10

110,29 -3,4% 1,9%46,6% 1,1% 3,9% 1,3%

Petrolio 110,29 -3,4% 46,6% 3,9%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

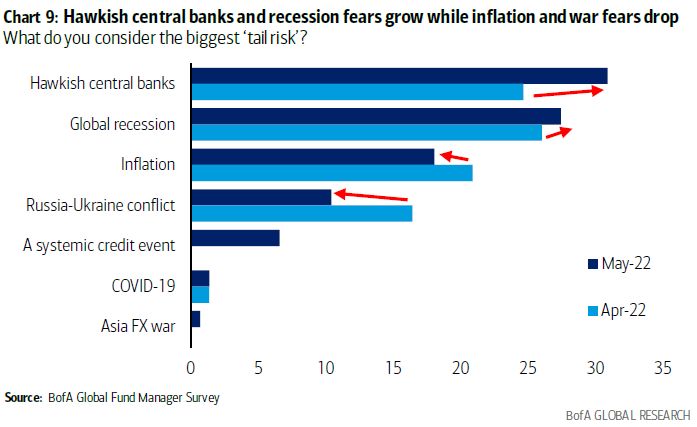

Politica monetaria restrittiva rischio allo

scenario Banche centrali e recessione: rischi allo scenario

La guerra, l'alta inflazione e l'inasprimento delle

politiche monetarie delle banche centrali stanno

impattando sul rallentamento della crescita

economica e alimentando la volatilità e le turbolenze

dei mercati. Il sondaggio di maggio di BofA mostra

come un orientamento troppo restrittivo delle

banche centrali (31% dal 25% del sondaggio di

aprile) resta un elemento crescente di rischio allo

scenario. Aumenta anche il rischio percepito di una

recessione globale (27%, dal 25% di aprile), seguiti

dalla paura per l'inflazione e dal conflitto in Ucraina.

Soltanto l'1% cita il Covid come fattore di Fonte: Bofa

preoccupazione. Il tutto si traduce in un ottimismo

per la crescita globale ai minimi storici, sui livelli della

crisi finanziaria del 2008 e in paura della stagflazione

comparabile a quella di 14 anni fa.

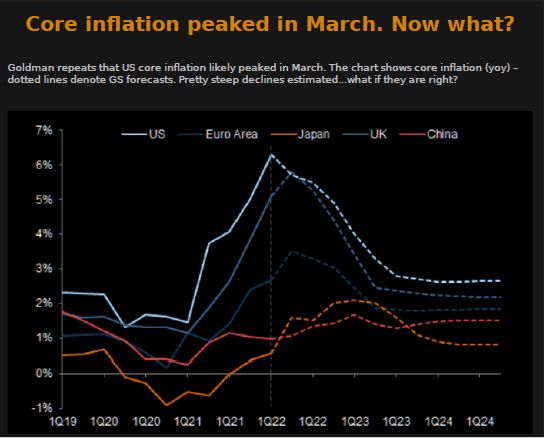

Picco dell’inflazione core

Possibile raggiungimento del picco d’inflazione

Goldman sostiene che l'inflazione core negli Stati

Uniti ha probabilmente raggiunto il picco a marzo. Il

grafico mostra l'inflazione core (a/a) e le linee

tratteggiate indicano le previsioni di Goldman Sachs.

Tuttavia, in USA, il 30% dell’inflazione è

rappresentato da rental e le componenti legate ai

servizi che sono a nostro avviso ancora destinate a

rimanere piuttosto sostenute. Sebbene i prezzi delle

abitazioni siano aumentati ovunque, il peso di

questa componente nel paniere dell'inflazione è

molto più rilevante negli Stati Uniti e nel Regno

Unito. In USA anche trimestrali dei colossi della

grande distribuzione che hanno deluso le attese per

Target Corporation, Walmart, Costco Wholesale e

Dollar Tree sembrano evidenziare come l'aumento

dei costi energetici e degli stipendi stiano erodendo Fonte: Bloomberg

gli utili. Il Segretario al Tesoro Yellen starebbe

facendo pressioni sull’amministrazione USA per

ridurre i dazi sulle importazioni di alcuni prodotti

cinesi ritenuti “non particolarmente strategici”.

L’altro modo per calmierare l’inflazione potrebbe

essere quello di un accordo sul nucleare iraniano per

aumentare sensibilmente l’offerta e stabilizzare le

quotazioni del petrolio.

Cina rallentamento e politica supportiva della PBOC

Le autorità cinesi hanno sorpreso gli investitori con Andamento indice PMI Cina

un taglio del tasso sui prestiti a 5 anni di 15 pb al

4,45% dal 4,60%, lasciando invariato quello ad un

anno. La Banca centrale cinese ha promesso un

maggiore allentamento per stabilizzare un'economia

che ha visto un rallentamento nei dati del primo

trimestre 2022 a causa dei lockdown imposti in città

e regioni strategiche. Secondo Bloomberg, i piani per

frenare l’epidemia e rafforzare la crescita dovrebbero

far confluire quest’anno nell’economia 5300Mld$

(circa 1/3 del PIL). Il governo cinese sembra voler

attuare un totale di 33 misure che toccheranno vari

settori e saranno indirizzate principalmente alle

imprese per un valore di circa 21,1 Mld$ nel tentativo

Fonte: GS

di compensare l’impatto dei lockdown sull’economia.

Ad aprile l'economia cinese ha rallentato, i PMI

hanno registrato i valori più deboli da febbraio 2020.

Sebbene i nuovi casi di Covid siano diminuiti in modo

significativo, il China Effective Lockdown Index di

Goldman Sachs rimane elevato e i dati macro hanno

marcato forti ribassi.

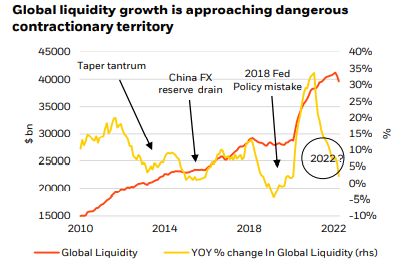

Condizioni finanziarie in deterioramento Le Banche Centrali stanno rispondendo agli elevati livelli di inflazione con azioni atte a ridurre la Liquidità del sistema finanziario in contrazione liquidità nel sistema. Si tratta di uno scenario opposto a quello a cui siamo stati abituati in questi anni, in cui nelle fasi di difficoltà le Banche Centrali erano pronte ad attivare una politica monetaria supportiva. In Europa si rafforza la schiera di coloro che sono favorevoli ad una rapida fuoriuscita dai tassi negativi entro la fine del 3Q con rialzi da 25 pb. La Lagarde ha confermato come luglio sia il mese in cui probabilmente inizierà la fase di rialzo dei tassi escludendo l’ipotesi di un rialzo da 50pb. La BCE potrebbe alzare i tassi sia nel meeting di luglio che a Fonte: Bloomberg settembre. Entro la fine di settembre la BCE uscirà dai tassi negativi con un rialzo da 25pb a luglio e settembre, mentre per eventuali altri rialzi saranno importanti i prossimi dati macro. Secondo la Lagarde è ragionevole procedere passo dopo passo, osservando gli effetti sull’economia e le prospettive di inflazione con l’aumento dei tassi. Sul fronte USA dichiarazioni interessanti sono giunte da Bullard (membro Fed), a suo avviso la FED potrebbe portare i tassi al 3,5% entro fine anno e, in caso di inflazione sotto controllo, nel 2023 tornare a tagliare i tassi. Gli analisti si aspettano due rialzi da 50 pb a giugno e luglio. Il presidente della FED Powell ha dichiarato come la banca centrale statunitense “continuerà a spingere” i tassi di interesse fino a quando il ritmo dell’inflazione non si sarà raffreddato con un aumento atteso di 50 pb nelle prossime due riunioni. Powell ha assicurato che un "atterraggio morbido rimane una possibilità, supportato da un mercato del lavoro forte che potrebbe resistere a un aumento del tasso di disoccupazione".

variazioni in %

INDICI AZIONARI 23/05/22 1 sett 1 mese YTD

S&P500 3.974 -0,9% -7,0% -16,6%

Euro Stoxx 416 0,8% -3,2% -13,2%

FTSEMIB 24.137 0,4% -0,6% -11,7%

Nikkei 27002 1,7% -0,4% -6,2%

MSCI EM 1034,51 2,7% -3,8% -16,0%

MSCI World 2702 0,3% -6,3% -16,4%

INDICI OBBLIGAZIONARI

Euro Gov. 723 -1,0% -1,4% -9,8%

Italy Gov. 487 -1,4% -2,3% -10,2%

Euro Corporate 224 -0,6% -1,5% -8,9%

Euro High Yield 315 -0,4% -3,3% -9,3%

US Corporate 356 -0,2% -1,2% -13,1%

US High Yield 1.411 -0,4% -3,7% -10,6%

EM bonds in USD 386 0,4% -2,5% -15,3%

EM bonds in val. loc. 139 2,5% -1,8% -6,8%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI23/05/22 1 sett 1 mese da inizio anno

Bund 10y 1,02 8 4 119

Btp 10y 3,03 19 36 186

US Treasury 10y 2,85 -3 -5 134

variazioni in %

FX 23/05/22 1 settimana 1 mese da inizio anno

EURUSD 1,068 2,4% -1,0% -6,1%

EURJPY 136,5 1,5% -1,6% 4,3%

EURGBP 0,850 0,0% 1,0% 1,0%

Valute emergenti vs. USD* 53,2 2,6% 0,5% 1,0%

USD vs valute avanzate 102,1 -2,0% 0,8% 6,7%

* Un a umento del l 'i ndi ce ra ppres enta un a pprezza mento

del l e va l ute emergenti vs USD

PERFORMANCE DI UNA SELEZIONE DI ASSET TYPE

NELL’ULTIMA SETTIMANADISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere