Investment Center 12 luglio 2022 - Banca MPS private banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

12 luglio 2022 Investment Center

IL QUADRO

La settimana dei mercati

Le borse, nella settimana che si è chiusa l‘8 luglio, hanno messo a segno rimbalzi, sospinti dagli USA e del

comparto tecnologico in particolare. Gli emergenti, invece, hanno segnato una variazione leggermente

inferiore alla parità. A livello di comparto obbligazionario il tasso decennale americano si attesta in area 3% e

in termini di performance si registrano variazione positive per tutti i comparti con l’eccezione degli emergenti

in valuta forte. Scendono anche le quotazioni delle materie prime, mentre continua la forza del dollaro, con

il cambio rispetto all’euro sceso a 1,01.

Azioni: Performance 2022

Performance da inizio anno di una

selezione di asset class (dati 8 luglio)

Perf. Indici Azionari e Obbl.

-1 w YT D -1 M

MSCI World 2,6% -16,9% -4,9%

MSCI Europe 1,4% -14,1% -5,7%

MSCI USA 3,3% -18,5% -4,5%

MSCI Italy 1,4% -20,3% -10,3%

MSCI EM -0,2% -15,0% -4,6%

MSCI Pacifico 0,8% -7,1% -4,1%

EUR gov 0,6% -11,7% -0,8%

EUR corp 1,1% -11,2% -2,2%

EUR HY 0,5% -14,7% -6,5%

US gov -0,3% -8,4% -0,6% Obbligazioni: Performance 2022

EM gov -0,3% -18,8% -5,0%

Livello tassi Governativi e delta in bps

las t -1 w YT D -1 M

10y bund 1,31 -2 150 13

10y treasury 3,00 -2 149 9

10y btp 3,31 5 214 11

EURUSD 1,02 -3,1% -10,7% -4,5%

EURJPY 138,15 -2,9% 5,5% -0,2%

Oro 1742,73 -3,7% -4,7% -5,7%

Petrolio 102,73 -2,9% 36,6% -10,9%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

Usa posti di lavoro cresciuti oltre le stime

Contributo all'inflazione per componenti

Il mercato del lavoro negli Stati Uniti ha creato a

sorpresa a giugno molti più posti di lavoro di quelli (dati a maggio)

previsti, con il tasso di disoccupazione stabile per il

quarto mese consecutivo al 3,6%. Secondo i dati del

Dipartimento del Lavoro, il mese scorso sono stati

creati 372.000 posti di lavoro. Una cifra ben al di

sopra dei 250.000 posti previsti dagli analisti e

appena inferiore ai 384.000 registrati a maggio, dopo

una leggera revisione al ribasso. Gli investitori

attendono il dato sull’inflazione USA (mercoledì) che

potrebbe accelerare all’8,8% (dal 8,6% precedente)

con quella core attesa rallentare (al 5,7% dal 6%). La

stagione degli utili del secondo trimestre inizia questa

settimana con i principali titoli bancari. Fonte: GSAM

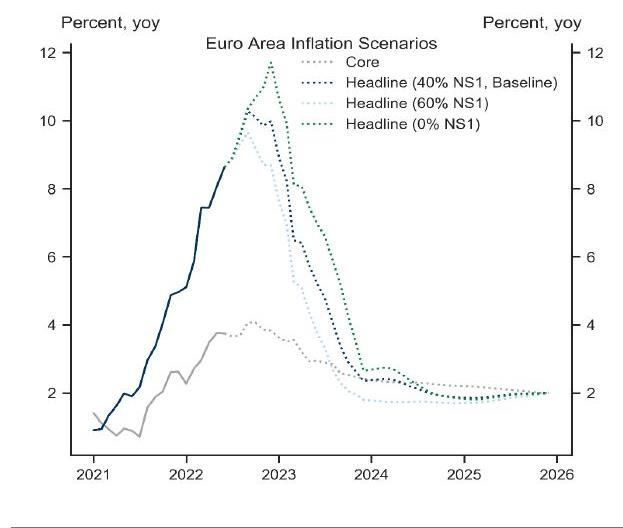

Europa tra inflazione e crisi energetica

Scenari impatto inflazione in Europa

Secondo le previsioni di Goldman Sachs le

prospettive relative all’inflazione in Europa sono

ancora incerte e rimangono dipendenti

dall’evoluzione delle sanzioni e le risposte della

Russia in termini di fornitura del gas. Lo shock di

inflazione che stiamo sperimentando deriva

dall’aumento dei costi (in particolare energia ed

alimentare), un aumento che non può continuare in

maniera indefinita man mano che si riorganizza

l’offerta per superare il problema del conflitto in

Ucraina. Intanto sul fronte energetico, Nord Stream

1 il gasdotto che collega la città russa di Vyborg alla

tedesca Greifswald garantendo 15% delle forniture

del Vecchio continente, verrà chiuso per dieci giorni

per mancanza delle componenti per una riparazione

alle turbine. Il mese scorso, la Russia ha ridotto i flussi

al 40% della capacità totale del gasdotto. Secondo Fonte: GSAM

Bloomberg nel G7, tenuto in Germania, i Leader

starebbero valutando un cap al prezzo del petrolio

russo tra i 40-60 $/b. I ministri europei discuteranno

dei piani di emergenza ad un incontro straordinario

fissato per il prossimo 26 luglio. Intanto l’OPEC+ ha

dichiarato che si atterrà al piano di produzione

precedentemente annunciato, per il mese di agosto a

648.000 barili al giorno.

Dollaro sui massimi da 20 anni

Bilancio commerciale eurozona

Prosegue la salita del dollaro e la discesa dell’euro

scesa fin sotto la parità con il dollaro dopo il dato

negativo dell’indice tedesco ZEW per poi tornare in

area 1. Il dollaro è sui massimi da 20 anni nei

confronti delle principali valute, mentre il mercato

sembra stimare un atteggiamento ancora più

aggressivo della FED con una BCE più cauta, con il

dollaro che viene trattato come bene rifugio, in una

fase di volatilità dei mercati. Uno dei motivi per cui

l’Euro è crollato quasi alla parità con il Dollaro questa

settimana è che iI surplus commerciali dell'Eurozona

è stato completamente azzerato a causa della crisi

energetica. In particolare, in Germania il deficit

commerciale si è azzerato per la prima volta in 31 Fonte: Bloomberg

anni, e una tendenza simile si è osservata anche in

Francia e in altri paesi.BCE-FED cosa aspettarsi dalle riunioni di luglio Stime tassi FED Luglio 2022 sarà un mese importante per le banche centrali, con la riunione della BCE il 21 luglio e quella della Fed il 26 luglio. Entrambe le banche centrali hanno delineato chiaramente il percorso dei rialzi del 2022 a giugno ora gli investitori sembrano essere concentrati sulla comunicazione relativa al 2023. Dopo il forte dato sul lavoro americano il mercato stima un rialzo per la FED di 75 bp a luglio con il picco di rialzi a marzo 2023, con il tasso al 3,75%. Successivamente il mercato vede un cambio di passo Fonte: GSAM e tagli dei tassi fino al 3% nei primi mesi del 2024. Dalle minute dell’ultimo meeting Fed è emersa la possibilità di una politica monetaria ancora più restrittiva a tendere se l’inflazione si confermerà persistente. Nelle minute non è stato menzionato il termine “recessione”. Intanto il membro Fed Bostic si è detto fiducioso che l’economia sarà in grado di assorbire bene anche un ulteriore rialzo da 75pb, mentre più cauta è stata Ester George che nell’ultima riunione si era schierata contro un aumento di 75 pb. La George ha affermato come non sia ancora chiaro quanto dovranno essere alzati i tassi per frenare l’inflazione, ma un inasprimento troppo veloce potrebbe essere negativo per l’economia. La Bce dovrebbe presentare il nuovo strumento al meeting del 21 luglio, subordinandolo a condizioni quali la sostenibilità del debito di un Paese o il rispetto delle raccomandazioni economiche e delle regole di bilancio dell'Unione europea. Il membro greco, Stournaras, ha dichiarato che all’interno del board è in corso “un ottimo dibattito” sul nuovo strumento anti-frammentazione e che se i mercati si convinceranno che sarà forte non ci sarà neanche bisogno di usarlo. L'austriaco Holzman ha affermato che, a suo avviso, la BCE dovrebbe aumentare i tassi di 50 pb a luglio e 75 pb a settembre, se necessario. Intanto timori in merito ad un rallentamento dell’Area Euro sono stati espressi anche da Luis de Guindos, Vicepresidente della BCE, il quale ha affermato che l’Eurozona potrebbe entrare in recessione nel 2023 se la Russia dovesse interrompere le forniture di gas e l’industria dovesse adeguarsi alla carenza di energia.

PERFORMANCE DI UNA SELEZIONE DI ASSET TYPE

NELL’ULTIMA SETTIMANADISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere