Servizio Advisory e Gestioni Patrimoniali - 11 maggio 2021 - MPS

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

11 maggio 2021 Servizio Advisory e Gestioni Patrimoniali

IL QUADRO

La settimana dei mercati

La settimana che si conclude nella giornata di lunedì 10 maggio vede un andamento più cauto per le principali

borse mondiali. Negli USA, il recupero dei tassi ha generato nella giornata di lunedì vendite abbastanza diffuse

soprattutto nel comparto tecnologico, con l’$&P’500 che ha chiuso la settimana poco sotto la parità. Ancora

penalizzate, in termini relative da inizio anno, le borse emergenti malgrado la relativa debolezza del dollaro.

I dati sul mercato del lavoro statunitense che venerdì hanno mostrato un miglioramento dell’occupazione più

lento delle attese, hanno generato una flessione dei rendimenti governativi, con il decennale USA che è sceso

temporaneamente sotto l’1,5% per poi riportarsi in area 1,6% in chiusura di settimana. Continua il rally delle

materie prime con il petrolio che vede prezzi in risalita, sulla notizia del cyberattack subito da Colonial Pipeline

Co, importante fornitore di carburanti che gestisce il principale oleodotto nella parte orientale degli USA;

crescono anche le quotazioni dell’oro. Il cambio EURUSD torna in area 1,22, con un indebolimento del

biglietto verde.

12.0%

10.9% 10.9%

Performance da inizio 10.7%

10.3%

4.0%

anno di una selezione 10.0% 2.3%

di asset class 8.0%

2.0%

(dati al 7 maggio)

6.0% 0.0%

4.4%

4.0% -0.6%

Fonte: elaborazione BMPS – -2.0% -1.6%

Servizio Advisory e Gestioni 2.0%

Patrimoniali su dati Bloomberg

-4.0% -3.2%

0.0%

EUR HY EUR corp EM gov US gov

MSCI USA MSCI Italy MSCI Europe MSCI World MSCI EM

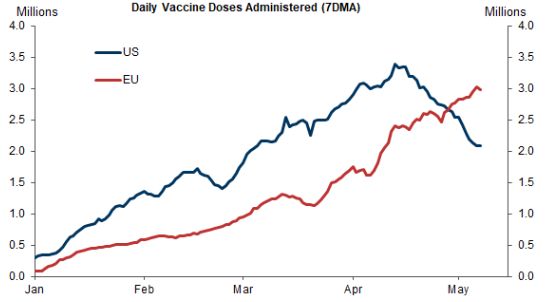

Accelerazione vaccinazioni in Europa

Contesto di mercato

I mercati azionari hanno proseguito il trend sostenuti

dalle riaperture e dall’evoluzione della campagna

vaccinale in diverse aree geografiche che si trovavano

ancora indietro.

In particolare, L’Europa a seguito all’accelerazione della

campagna vaccinale e al progressivo rientro delle

restrizioni, è attesa accelerare nel periodo maggio-

luglio, come evidenziato anche dalle imprese (sia

manifatturiere che dei servizi) e dagli indicatori ad alta

frequenza. Il tema inflazione è tornato all’attenzione

degli operatori, proprio nella settimana in cui verrà

pubblicato il dato sui prezzi al consumo USA. I timori che

l’accelerazione dell’inflazione possa portare a condizioni

finanziarie meno accomodanti ha penalizzato Fonte: GS

soprattutto il comparto tecnologico, che risulta essere il

settore più sensibile a tale tematica ed in particolare alla

dinamica dei tassi viste le valutazioni particolarmente

elevate.

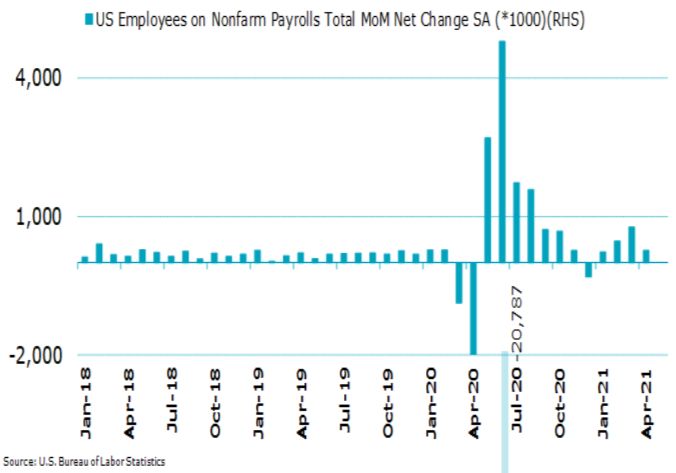

USA fari puntati al mercato del lavoro Il Job Report di aprile è apparso disallineato alle attese Busta paga settore non agricolo degli analisti. I dati sull’andamento del mercato del lavoro USA ad aprile 2021 non si sono rivelati buoni come gli investitori si aspettavano. Dopo una forte crescita a marzo (+916 mila occupati rispetto a febbraio, poi rivisti a +770 mila), molti analisti avevano previsto un aumento di circa un milione di posti di lavoro ad aprile. Secondo il bollettino mensile uscito il 7 maggio, però, i nuovi occupati ad aprile sono stati solo 266 mila. La ripresa è comunque proseguita in questi ultimi mesi, andando in parte a coprire la perdita di oltre venti milioni di posti di lavoro avvenuta ad aprile 2020. Nonostante il recupero di oltre 14 milioni di occupati rispetto a un anno fa, continuano a mancarne all’appello circa 8,2 milioni rispetto a febbraio 2020, mese in cui si raggiunse un livello record per l’occupazione americana. A impattare negativamente sono stati elementi legati alla destagionalizzazione e all’effetto confronto: normalmente in aprile si assiste ad assunzioni di stagionali ma quest’anno si sta assistendo a un posticipo all'estate Usa condizioni finanziarie accomodanti La Fed come più volte annunciato continuerà a mantenere una la linea espansiva fino a quando la ripresa dell’economia non sarà uniforme e il tasso di occupazione ai livelli prefissati. L’andamento dell’economia dipenderà in maniera significativa dall’andamento della pandemia e dai progressi sulle vaccinazioni. Nonostante il miglioramento dell’economia tutte le condizioni di stabilizzazione dovranno essere soddisfatte prima di prendere in considerazione il ritiro del supporto messo in atto per arginare le ricadute economiche della pandemia. Intanto in un intervista la segretaria del Tesoro Yellen dopo che aveva parlato per la prima volta di un rialzo dei tassi ha subito corretto il tiro dichiarando che non intendeva fare una raccomandazione o una previsione sui Fed Funds, ma solo dire non si aspetta inflazione particolare, ma in caso contrario la FED ha gli strumenti e quindi gestirà il problema.

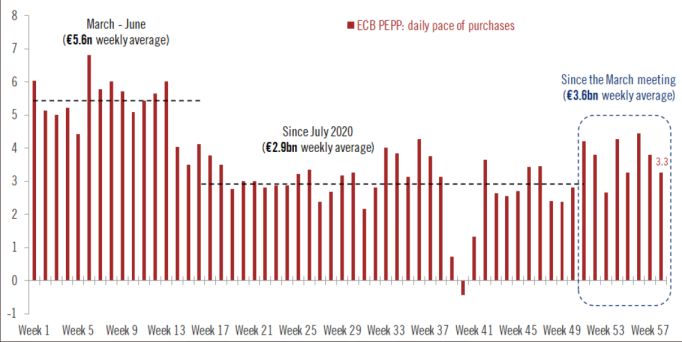

BCE rimane attiva sul mercato Acquisti PEPP da parte della BCE

L'11 marzo 2021, la BCE ha annunciato che gli acquisti

nell'ambito del PEPP nel secondo trimestre saranno

effettuati a un ritmo significativamente più elevato

rispetto ai primi mesi di quest'anno ma per ora non si

nota un significativo cambio di marcia e il mercato

sembra chiedere di più. Il consiglio direttivo della BCE

ha lasciato invariata la dotazione di 1.850 miliardi con

durata fino almeno a marzo 2022. In capo economista

della BCE Philip Lane ha affermato che la BCE

esaminerà il suo programma PEPP a giugno potendo

aumentare o ridurre i nostri acquisti di attività

secondo necessità, in modo da mantenere condizioni

di finanziamento favorevoli.

Fonte: Pictet

APPROFONDIMENTO La sostenibilità

(episodio 1) Gli asset investiti in strategie di Obiettivi per lo Sviluppo Sostenibile delle Nazioni Unite

investimento sostenibile sono cresciuti rapidamente

negli ultimi anni, un trend che non mostra segni di

rallentamento. Negli ultimi anni è diventato sempre

più importante dare un'impronta sostenibile anche

in un’ottica di portafoglio integrando elementi

ambientali, sociali e di governance (ESG) alle

strategie tradizionali. L’investimento responsabile

rispecchia gli obiettivi sanciti dall’ ONU. Essere

sostenibili significa guardare al progresso, nella Fonte: Nazioni Unite

consapevolezza che le società che contribuiscono al

miglioramento dei problemi del pianeta potrebbero

essere quelle meglio posizionate nella crescita.

variazioni in %

INDICI AZIONARI 5/10/2021 5/3/2021 1 sett 1 mese YTD

S&P500 4188.43 4192.66 -0.1% 1.1% 11.5%

Euro Stoxx 446 443 0.8% 1.8% 12.2%

FTSEMIB 24,803 24,420 1.6% 0.8% 11.6%

Nikkei 29518 28813 2.4% -0.8% 7.6%

MSCI EM 1346.35 1338.89 0.6% 1.7% 4.3%

MSCI World 2962 2949 0.4% 1.5% 10.1%

INDICI OBBLIGAZIONARI

Euro Gov. 801 803 -0.2% -0.8% -3.4%

Italy Gov. 546 548 -0.4% -0.9% -2.5%

Euro Corporate 248 247 0.1% -0.1% -0.7%

Euro High Yield 343 343 0.0% 0.2% 2.3%

US Corporate 400 400 0.1% 0.3% -3.1%

US High Yield 1,534 1,530 0.2% 0.9% 2.4%

EM bonds in USD 461 458 0.6% 1.3% -1.6%

EM bonds in val. loc. 151 149 1.2% 2.5% -0.7%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

5/10/2021 5/3/2021 1 sett 1 mese da inizio anno

Bund 10y -0.21 -0.20 -1 8 36

Btp 10y 0.93 0.87 5 18 39

US Treasury 10y 1.60 1.60 0 -1 69

variazioni in %

FX 5/10/2021 1 settimana 1 mese da inizio anno

EURUSD 1.216 1.205 0.9% 1.9% -0.5%

EURJPY 132.3 131.6 0.6% 1.5% 4.8%

EURGBP 0.860 0.867 -0.8% -1.1% -4.0%

Valute emergenti vs. USD* 57.9 57.0 1.5% 2.6% -0.2%

USD vs valute avanzate 90.2 90.9 -0.8% -1.8% 0.3%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 10 maggio

Fonte: Bloomberg

3.0%

2.4%

2.5%

2.0%

1.6%

1.5% 1.2%

1.0% 0.8% 0.6%

0.6% 0.4%

0.5% 0.2%

0.1% 0.1% 0.0%

0.0%

-0.5% -0.1% -0.2%

-0.4%

-1.0%

DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere