28 settembre 2021 Investment Center - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

28 settembre 2021 Investment Center

IL QUADRO

La settimana dei mercati

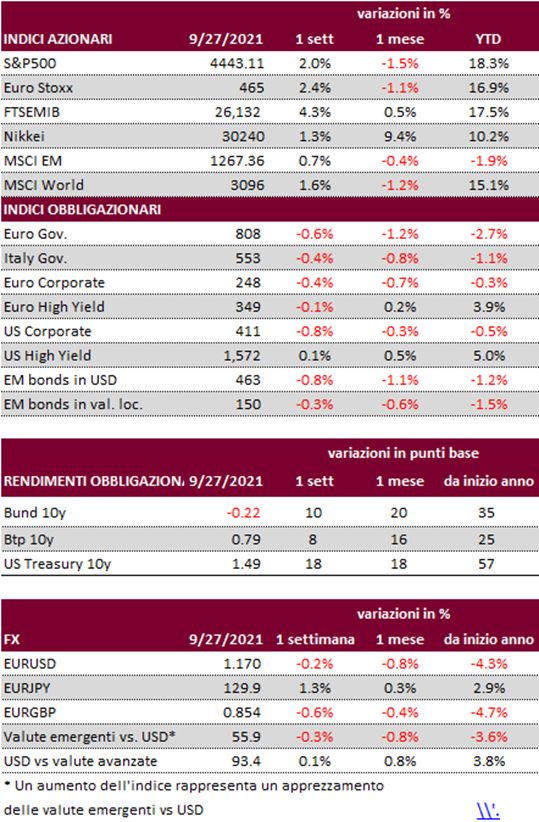

I mercati hanno affrontato le vicissitudini legate al caso Evergrande e alla riunione della Fed mostrando un

certo nervosismo a inizio settimana, ma recuperando nelle ultime sessioni della settimana. I listini dei Paesi

Sviluppati chiudono la settimana con avanzamenti, con Emergenti e Pacifico fanalino di coda. Forti movimenti

sui bond governativi che si sono portati su livelli più elevati dopo l’incontro della Fed, con il decennale USA

che sale all’1,5%. Tra i comparti obbligazionari poco mossi gli HY mentre riportano variazioni negative gli

emergenti. In tale contesto, si rafforza il dollaro, con il cambio contro euro a 1,17. Torna ad accelerare l’indice

delle materie prime, ancora una volta sostenuto dal comparto energetico con il WTI che supera i 76 USD/bar

mentre rimane pressoché stabile l’oro a 1750 USD/oc.

Performance da inizio anno di una selezione di asset class Andamento Indici Az. da inizio anno

(dati al 27 settembre) 20.0% 19.0%

18.0%

Perf. Indici Azionari e Obbl. 16.6%

16.0% 14.5% 14.5%

-1w YTD da ultim o CO

14.0% 12.7%

MS CI World 1.7% 16.6% -1.0% 12.0%

MS CI E urope 1.8% 14.5% -1.0% 10.0%

MS CI US A 1.9% 19.0% -1.2% 8.0%

MS CI Italy 4.4% 14.5% 0.5% 6.0%

MS CI E M 0.8% -0.3% -2.0% 4.0%

2.0%

MS CI P acifico 0.1% 12.7% 0.2%

0.0%

-2.0% -0.3%

E UR gov -0.6% -2.7% -1.0% MSCI USA MSCI World MSCI Europe MSCI Italy MSCI MSCI EM

Pacifico

E UR corp -0.4% -0.3% -0.5%

E UR HY -0.1% 3.9% 0.0% Andamento Indici Obbl. da inizio anno

US gov -0.9% -2.0% -0.8% 6.0%

E M gov -0.8% -1.3% -1.4% 3.9%

4.0%

Liv ello tas s i Gov ernativ i e delta in bps

2.0%

la st -1w YTD da ultim o CO

10y bund -0.22 10 35 14 0.0%

10y treas ury 1.49 18 57 19 -0.3%

10y btp 0.79 8 25 12 -2.0% -1.3%

-2.0%

E URUS D 1.17 -0.2% -4.3% -1.1% -2.7%

E URJP Y 129.89 1.3% 2.9% 0.1% -4.0%

EUR HY EUR corp EM gov US gov EUR gov

Oro 1752.26 -0.5% -7.5% -2.3%

P etrolio 75.45 7.3% 55.5% 10.7%

Fonte: elaborazione BMPS – Investment Center su dati Bloomberg

Elezioni Germania la Spd primo partito

Proiezioni dei risultati delle elezioni in Germania

Le elezioni in Germania hanno decretato la fine dei

16 anni di cancellierato di Angela Merkel una durata

record con risultati che fanno intendere che

probabilmente la stessa Merkel dovrà gestire dei

“tempi supplementari” guidando un governo che si

occupi degli affari correnti mentre le principali forze

politiche che sono emerse da queste elezioni

dovranno trovare un accordo per negoziare una

qualche forma di condizione per sostenere un nuovo

esecutivo. Una svolta a sinistra per la Germania con

un ritorno sulle scene per il partito SPD anche se per

la prima volta dal dopo Guerra i due principali partiti Fonte: Bundestag

tedeschi si trovano entrambi sotto il 30%. Resta

incertezza sulla prossima maggioranza che andrà a

formare il nuovo governo con le trattative che

potrebbero durare settimane o addirittura mesi.

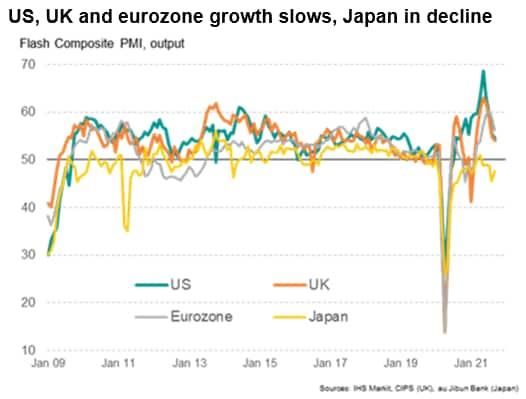

La crescita del mondo sviluppato si indebolisce PMI per le quattro principali economie sviluppate

Le misure di contenimento del Covid-19 in tutto il

mondo sono state leggermente inasprite durante

settembre impattando sul tasso di crescita delle

quattro maggiori economie sviluppate del mondo

che vedono un dato PMI in peggioramento per il

quarto mese consecutivo a settembre. La crescita

della produzione e del settore dei servizi è in

rallentamento anche se entrambi i settori restano in

territorio di espansione con variazioni a livello

mondiale. I produttori di tutte le economie hanno

visto dietro le carenze delle componenti e ritardi delle

consegne il fattore di indebolimento della

produzione, infatti i tempi di consegna hanno

Fonte: IHS Markit

registrato peggioramenti in particolare per gli Stati

Uniti. Quello che sembra emergere è una divergenza

tra indicatori di prezzo che sembrano alimentare

richieste di ridimensionamento delle politiche

accomodanti e dall’altro un deterioramento della

dinamica della produzione e della crescita che

sembrano evidenziare una maggiore cautela.

Cina e crescita globale

Kiel Trade Indicator sulla dinamica del commercio

Il commercio globale sta registrando una fase di globale

stagnazione, con i volumi degli scambi che per USA,

Germania ed Unione Europea che in settembre

dovrebbero rimanere sui livelli del mese di agosto.

Secondo le previsioni dell’istituto Kiel i volumi di

traffico dovrebbero aumentare per l’area

dell’Asia/Pacifico, mentre ulteriori rallentamenti

sono attesi negli USA e nei porti olandesi ed italiani.

Aumentano le navi “parcheggiate” e diminuiscono

quelle in navigazione. Nel mar Rosso, la principale via

di navigazione che porta le merci dalla Cina

all’Europa, il traffico di passaggio è diminuito negli Fonte: NaturalEarth

ultimi mesi del 10% rispetto ai livelli normali. La

congestione del commercio internazionale sembra

trovare una valvola di sfogo nei prezzi delle spedizioni

con FedEx che ha annunciato per il 2022 un aumento

medio delle proprie tariffe di circa il 6%, il maggior

aumento dal 2008.

Tapering e divergenza tra Fed e PBoC

Attività espansiva della PBoc

La Federal Reserve statunitense (Fed) ha aggiornato il

suo percorso segnalando che un primo rialzo dei tassi

potrebbe arrivare già l'anno prossimo e affermando

che una riduzione degli acquisti di attivi sarebbe

“presto giustificata”. Gli analisti sembrano aspettarsi

che il "presto" pronunciato da Powell significhi un

tapering che potrebbe essere annunciato a novembre

e terminerà a metà del 2022. Ancora mancano i

dettagli sulla rapidità di riduzione degli acquisti ma

Powell ha precisato che il tapering dovrebbe essere

completato verso la metà del prossimo anno. Appare Fonte: Bloomberg

verosimile una riduzione di 15 miliardi di dollari al

mese nel ritmo degli acquisti (10 per i Treasuries e 5

per i mutui cartolarizzati). Aumenta inoltre il numero

di membri del FOMC che è a favore di un aumento dei

tassi già a fine 2022. Gli analisti attendono il meeting

di novembre, nel quale si aspettano una Fed che

potrebbe prendere una decisione in questa

direzione. In USA la settimana in corso vedrà

scadenze rilevanti sul fronte fiscale, venerdì scorso,

infatti, i leader democratici alla Camera hanno

dichiarato di volere procedere questa settimana con

il voto sul piano di spesa da $3.500 miliardi e sul

pacchetto bipartisan sulle infrastrutture dai $1.000

miliardi.

La People Bank of China invece si appresta a

diventare sempre più accomodante.

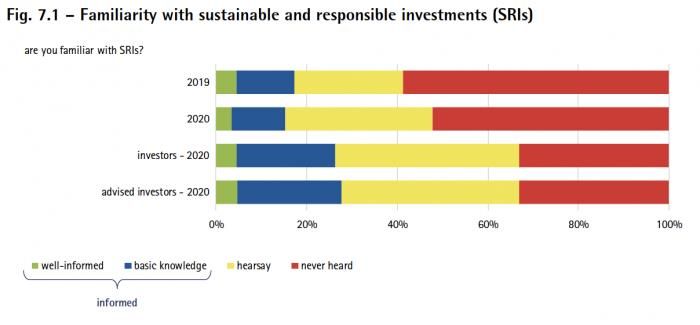

In Italia si fanno investimenti ESG?

Il Rapporto 2020 sulle “Scelte di investimento delle Italia conoscenza degli investimenti sostenibili e

responsabili

famiglie italiane”, lo studio annuale della Consob

(l’organismo di vigilanza sui mercati) che fa una

fotografia della situazione nel nostro paese segnala

una scarsa conoscenza di cosa significhi il termine

“investimenti sostenibili e responsabili” da parte

delle famiglie italiane. In generale infatti meno del

18% del campione è ben informato o ha una

conoscenza base di questa tipologia di investimenti

nel 2020. Migliora la situazione tra coloro che

investono, in tal caso la percentuale è superiore di

10%, rimanendo comunque sotto la soglia del 30%.

L’Italia è ancora indietro rispetto al resto d’Europa in

termini sia di volumi emessi di strumenti

ESG/sostenibili, sia in termini di conoscenza di questi Fonte: Consob

da parte degli investitori ma il trend è di una crescita

decisa su entrambi gli ambiti.

Performance settimanali di una selezione di asset class al 27 settembre

Fonte: Bloomberg

5.0% 4.3%

4.0%

3.0% 2.4%

2.0%

2.0% 1.6%

1.3%

1.0% 0.7%

0.1%

0.0%

-0.1% -0.3%

-1.0% -0.4% -0.4%

-0.6% -0.8%

-0.8%

-2.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere