RISK FACTOR INVESTING - L'EVOLUZIONE DELLE STRATEGIE MULTI-ASSET - ConsulenTia 2016

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RISK FACTOR INVESTING

L’EVOLUZIONE DELLE STRATEGIE MULTI-ASSET

Michele Quinto – Sales Director Retail Business Italy, Franklin Templeton Investments

Pierluigi Ansuinelli – Institutional Product Specialist Franklin Templeton Solutions

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.

AGENDA

Introduzione

Michele Quinto, Sales Director Retail Business Italy

Risk Factor Investing

Pierluigi Ansuinelli, Institutional Product Specialist FT Solutions

Case study: i Diversified Funds di Franklin Templeton

Michele Quinto, Sales Director Retail Business Italy

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.INTRODUZIONE

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ANALISI SUI FONDI MULTI-ASSET

Ottima raccolta, performance non soddisfacente

Flussi di raccolta in Europa Confronto performance fondi flessibili 2015 vs. Bilanciato

Rendimento (in %)

40

35

30

25

20 Performance 50% MSCI World; 50% Barclays

15 Multiverse TR = 8.1%

10

5

0

-5

-10

-15

-20

1 1 1 1 2 3 7 14 8 15 19 89 19 12 12 9 6 7 3 3 2 1 2 1 1

Numero di fondi

Fonte: «Great rotation underway, but not into equities», Ignites Europe, 24 novembre 2015 . Fonte: Morningstar Direct, dati riferiti al 2015

• Ottimi flussi di raccolta, risultato dell’uscita dai fondi obbligazionari, ma performance non in linea con le attese

• I fondi Multi Asset flessibili, in media, hanno sottoperformato i fondi bilanciati tradizionali e i benchmark nel 2015

• Quali scenari nel 2016 con un contesto ancora più volatile?

• Quali i criteri per la scelta di un fondo Multi-Asset

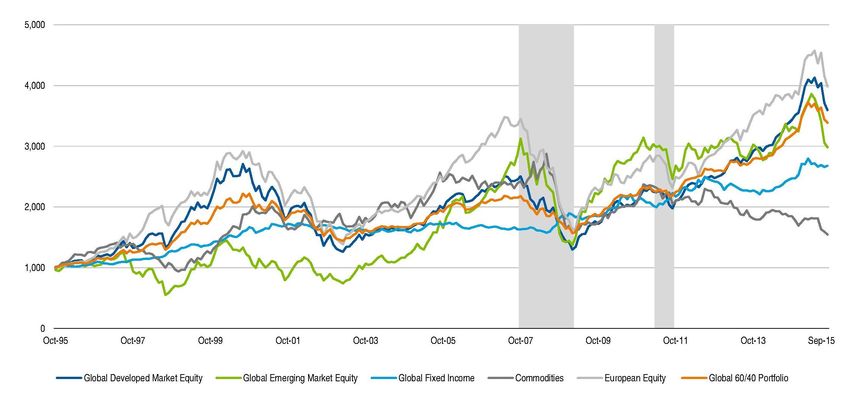

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.UN PORTAFOGLIO MULTI-ASSET NON SIGNIFICA

NECESSARIAMENTE DIVERSIFICATO

Un investimento in diverse classi di attività è sempre sinonimo di diversificazione?

Rendimento cumulato di differenti asset classes

Dati relativi a 20 anni fino al 30 settembre 2015, in valuta locale

Fonte: FactSet. Global Developed Market Equity is represented by the MSCI World Index, European Equity is represented by the MSCI Europe, Global Emerging Market Equity is represented by the MSCI

EM Index, Global Fixed Income is represented by the Barclays Global Aggregate Index, Global Real Estate is represented by the FTSE EPRA/NAREIT Developed Index, Commodities are represented by the

Bloomberg Commodity Index. The Global 60/40 Portfolio is comprised of 60% MSCI World and 40% Barclays Global Aggregate Index. See www.franklinresources.com for additional data provider disclosure.

Past performance is not an indicator or guarantee of future performance.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ANALISI SUI FONDI BILANCIATI PRUDENTI

Performance

20%

Rendimento 1 anno -15% + 5%

7%

Rendimento YTD 2016 -6% +1.5%

L’8% dei fondi sono positivi nel 2016 (5 fondi)

Il 12% dei fondi ha rendimenti: 0 -1%

Il 65% dei fondi ha rendimenti -1% -3%

Il 15% dei fondi ha rendimenti -3% - 6%

Il 60% dei fondi

Laha un track

media record inferiore

dei rendimenti nel 2016 ai 5 anni

è di: -1.9%

Fonte: Morningstar Direct. Le performance passate non sono garanzia di rendimenti futuri.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.COSA VOGLIONO I RISPARMIATORI ITALIANI

La ricerca di bassi costi dei prodotti

41%

italiani che giudicano i bassi costi

una determinante importante nelle

decisioni di investimento

Fonte: Consob, Rapporto sulle scelte finanziarie delle famiglie 2015

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ANALISI SUI FONDI BILANCIATI PRUDENTI

Costi (TER)

1° quartile 2° quartile 3° quartile 4° quartile

TER

1.3% 2.7% Fondi di fondi 3.7% 4.1%

Considerando una differenza di TER del 2% tra il primo e il terzo quartile, vediamo l’impatto sulla performance nell’arco di 5 anni

10%

8%

6%

4%

2%

0%

anno 1 anno 2 anno 3 anno 4 anno 5

Fonte: Morningstar Direct. Le performance passate non sono garanzia di rendimenti futuri.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.COSA VOGLIONO I RISPARMIATORI ITALIANI

La ricerca della semplicità dei prodotti

54%

italiani che si aspettano semplicità

da un prodotto di investimento.

Questa caratteristica è al terzo posto

tra le preferenze, subito dopo

sicurezza (82%) e rendimento (59%).

Fonte: GfK Eurisko, Multifinanziaria Retail Market 2015

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.IL CASO FRANKLIN DIVERSIFIED CONSERVATIVE FUND

Per una crescita più prevedibile e in linea con il profilo di rischio

Volatilità di un portafoglio bilanciato globale1 ( in EUR)

16% 20 anni annualizzati e rolling 1-anno

14%

12%

Volatilità

Volatilità media 1995-2014

10%

8%

6%

4% Obiettivo di volatilità del Franklin Diversified Conservative Fund

2%

0%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

L’importante vantaggio di fissare un livello definito di volatilità rispetto a collegare il rischio

con il mercato azionario.

1 Fonte Factset. Il Global Balanced Portfolio è composto per il 60% dall’MSCI World Index e per il 40% dal Barclays Capital Global Aggregate Index. La volatilità è rappresentata dalla deviazione standard su base

mensile. Le performance passate non sono garanzia di rendimenti futuri.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.LA GAMMA FRANKLIN DIVERSIFIED

Flessibilità per tre diversi profili di rischio

Ritorno Volatilità Obiettivi dei Franklin Diversified Funds2

Target Target Rispetto a Euro Interbank Offered Rate

Franklin (EURIBOR)

6%

2%+ 3-5%

Diversified Dynamic

Conservative 5%

Fund

Franklin 4% Balanced

Rendimento

3.5%+ 5-8%

Diversified

3%

Balanced

Conservative

Fund

2%

Franklin 1%

5%+ 8-11%

Diversified

Dynamic 0%

Fund 0% 2% 4% 6% 8% 10%

Volatilità

2I rendimenti target sono medi, annuali, al netto delle commissioni e calcolati rispetto all’Euro Interbank Offered Rate (EURIBOR) in un periodo rolling di tre anni. I fondi si prefiggono di raggiungere i loro

obiettivi in un range annuo di volatilità, in condizioni di mercato normali. Gli obiettivi non sono garantiti e hanno l’obiettivo di guidare le scelte di portafoglio e consentire una corretta profilatura per le esigenze

dell’investitore. Le performance passate non sono garanzia di rendimenti futuri

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.RISK FACTOR INVESTING

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ASSET ALLOCATION

L’importanza del contributo al rischio (1/2)

Asset Allocation Contributo al Rischio*

3.7%

Azioni 12.9% Rischio Azioni

20.1%

Obbligazioni 45.4% 50.9% Rischio Obbligazioni

67.0% Rischio Liquidità

Liquidità

Volatilità = 3,3%**

*Contributo alla volatilità complessiva ex-ante del portafoglio

** Volatilità ex-ante

Fonte: Franklin Templeton Investments, Barclays POINT; Al: 31.03.2015.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ASSET ALLOCATION

L’importanza del contributo al rischio (2/2)

Asset Allocation Contributo al Rischio*

Azioni 0.9% Rischio Azioni

1.6% 1.3%

Obbligazioni Rischio Obbligazioni

43.5% 45.3%

46.5%

54.0%

Investimenti Rischio Valute

Alternativi

Liquidità 6.9% Rischio

Idiosincratico

Volatilità = 6,1%**

*Contributo alla volatilità complessiva ex-ante del portafoglio

** Volatilità ex-ante

Fonte: Franklin Templeton Investments, Barclays POINT; Al: 31.03.2015.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.COME FAR EVOLVERE L’ASSET ALLOCATION?

Soluzioni a confronto

Soluzione #1 Soluzione #2

Aumentare il numero delle asset Comprendere composizione e

class fattori di rischio di ogni asset class

• Strategie Hedge: relative value, • Definizione dei «fattori di rischio»:

event driven, long/short equity, quali e quanti.

global macro • Individuare ed isolare singoli fattori di

• Materie Prime rischio e trovare il modo per investire

• Immobiliare in ogni fattore separatamente.

• Private Equity • Diversificare per fattori di rischio, non

• Infrastrutture per asset class.

Aumentare la performance per un dato il livello di rischio,

oppure ridurre il rischio per un dato livello di performance

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.PORTAFOGLI MULTI-ASSET

Evoluzione continua

• La capacità di gestire con successo le molteplici asset class in un’unica soluzione è fondamentale, che

sia basata sugli obiettivi del cliente oppure sulle strategie orientate al risultato

• Le tecniche di copertura e la gestione dell’esposizione sono utilizzati per completare la diversificazione

tradizionale e il ribilanciamento

Portafoglio Bilanciato Tradizionale Benchmark &

1990 Target Rischio

Portafoglio Multi-Asset

2005

Multi-Asset Portfolio con copertura tattica

2010

Fattori di Rischio basati sui Portafogli Multi-Asset Gestiti con obiettivo di Rendimento e Volatilità

Orientato al

2015 Risultato

0 20 40 60 80 100

Obbligazionario Azionario Commodities Alternatives Copertura

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ASSET CLASS, RISCHI E CORRELAZIONI

Modi differenti di gestire un portafoglio

Fattori di Rischio = fattore chiave per la scelta negli investimenti

tradizionali

Azioni Obbligazioni

Volatilità Stile Inflazione Liquidità

60%

Obbligazioni Crescita PIL Valuta Volatilità Default

40%

Azioni Dimensione Inflazione Valuta Duration

Liquidità Tassi

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.OBBLIGAZIONI

Principali fattori di rischio

Obbligazioni

Rischio Tassi Interesse Variazione tassi d’interesse di riferimento

Rischio Credito Merito di credito dell’emittente (pubblico o privato)

Rischio Valutario Valuta di emissione del titolo

Rischio Curva Tassi Parte a breve termine VS parte a medio e/o lungo termine

Rischio Inflazione Prezzi al consumo, crescita economica, banche centrali

Alfa del Gestore Abilità del gestore a prescindere da andamento mercato

Se investo in obbligazioni desidero anche tutti i singoli rischi collegati …?

… oppure desidero averne solo una parte, magari uno solo?

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.FATTORI DI RISCHIO E PREMIO PER IL RISCHIO

Caratteristiche e differenze

Fattori di Rischio (Risk Factors) Premio per il Rischio (Risk Premium)

Premio per il rischio = rendimento addizionale atteso da chi

investe in un asset rischioso rispetto ad un asset privo di

• Comuni in tutti i tipi di investimento rischio

Caratteristiche della fonte di

• Guidano il potenziale di rischio e rendimento:

performance • Persistente

Systematic Beta

• L’asset allocation viene definita in • Investibile

base ai fattori di rischio che si • Con sufficiente liquidità

desidera avere

• Accessibile in modo

• I fattori di rischio indesiderati sono sistematico

eliminati

• Attraente in termini di rapporto

• Superamento del concetto rischio/rendimento

generico di «Alfa» e «Beta»

Tecnica di gestione del Strumento

portafoglio d’investimento

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.PiU’ FONDI DI RENDIMENTO, MAGGIORE DIVERSIFICAZIONE

Espandere i concetti di «Alfa» e «Beta»

• Abilità del

gestore

ALFA

ILLIQUID • Insurance Linked

ESEMPI

Alternative Beta

• Immobiliare

BETA • Infrastrutture

• Momentum • Tail Risk

• Defensive • Volatility

BETA

ESEMPI

• Value Premium

SISTEMATICO 1 • Carry • Term Structure

• Liquidity

ENHANCED/SMART BETA Beta Tradizionale con Copertura Sistematica

• Azioni • Tassi d’Interesse

ESEMPI

BETA • Obbligazioni • Materie Prime

Societarie

TRADIZIONALE

1.Beta “market-neutral” non ottenuto attraverso il beta tradizionale, legato a strategie di trading liquide in strumenti finanziari.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ESEMPI DI FATTORI DI RISCHIO

Obbligazioni

Fattori Componenti di Descrizione Posizionamento

Rendimento

Alpha Alpha Catturare il ritorno Lungo fondi

creato dalle capacità del obbligazionari, corto

gestore future sull’indice

obbligazionario

Curva dei Rendimenti Systematic Beta Beneficiare dei Long vs 2y Treasury e

movimenti della curva Short vs 10y Treasury

dei rendimenti

Rischio Tassi di Beta Tradizionale Beneficiare delle Future sui Tassi di

Interesse (Duration) variazioni sui tassi di interesse

interesse

Rischio di Credito Beta Tradizionale Beneficiare delle Swap sul rischio credito

variazioni dei rating

Rischio di Cambio Beta Tradizionale Beneficiare dei Valute

movimenti valutari

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.ESEMPI DI FATTORI DI RISCHIO

Altri strumenti finanziari

Fattori di Rischio Componenti del Descrizione Posizionamento

Rendimento

Equity alpha Alpha Beneficia dei rendimenti superiori creati dalla Long sui fondi azionari attivi, short sui

capacità del gestore futures

Infrastrutture Beta Illiquido Beneficia dei rendimenti delle infrastrutture Fondi di infrastrutture

Property Beta Illiquido Beneficia dei rendimenti immobiliari Fondi immobiliari

Rischio Valore Societario Systematic Beta Beneficia d el fattore di valore del mecato Long sugli azionari sottovalutati, short

azionario (market-neutral) sugli azionari sopravvalutati

Stile Azionario Smart Beta Beneficia degli stili spcifici dei rendimenti Stile di Investimento Growth

azionari

Equity Momentum Systematic Beta Beneficia del trend del momento del mercato Long sugli azionari che hanno

azionario (market-neutral) recentemente sovraperformato e short

quelli che hanno sottoperformato

Volatilità azionaria Systematic Beta Cattura la volatilità nel mercato azionario Vendita opzioni vs posizioni long

(market-neutral)

Materie Prime Beta Tradizionale Beneficia dei rendimenti delle materie prime Indice sulle materie prime

Rischio Locale Beta Tradizionale Beneficia dei rendimenti azionari locali Indice Azionario Mercati Emergenti

Rischio Azionario Beta Tradizionale Beneficia dei rendimenti del mercato Indice Globale Azionario

azionario

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.GESTIONE DEI FATTORI DI RISCHIO

Le quattro strategie di FT Solutions

Comitato Investimenti

Crescita Difesa Stabilità Opportunità

Strategie che mirano a Strategie che mirano a Strategie che mirano a Strategie, sia di

trovare opportunità che proteggere gli offrire consistenti crescita che

si pensa possano investitori contro rendimenti più elevati del difensive, che mirano

avere un buon significanti perdite mercato monetario a capitalizzare

potenziale di derivanti dai maggiori assumendo un profilo di disallineamenti di

crescita «downside» di rischio più elevato prezzo su orizzonti

mercato. temporali di breve

periodo

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.LE STRATEGIE APPLICATE

Esempio #1

• Posizione «lunga» sul «Earnings Momentum» Europa

• Posizione «lunga» su «Quality» Europa

Razionale:

Recupero degli utili per le aziende in Europa, ma forse per quelle USA abbiamo

raggiunto la fase di picco

Stabilità Il rallentamento economico globale può avere impatto su tutti i mercati azionari

Investire nei «risk-premia» azionari migliora la diversificazione e riduce il rischio

Risk Premia Azioni

VALUE LOW RISK

Le azioni con valutazioni di prezzo basse fanno Le azioni di aziende meno rischiose faranno meglio

meglio di quelle con valori elevati di quelle di aziende con maggiore rischio

GROWTH SIZE

Le azioni con utili, ricavi, dividendi, ecc. in crescita Le azioni di aziende con piccola capitalizzazione

ottengono performance migliori di tutte le altre fanno meglio di quelle con capitalizzazione elevata

PRICE MOMENTUM LIQUIDITY

Le azioni i cui prezzi hanno un trend crescente fanno Le azioni più liquide possono generare performance

meglio di quelle con prezzi in trend decrescente migliore dei titoli con bassa liquidità

EARNINGS MOMENTUM QUALITY

Le azioni con utili in crescita ottengono performance Le azioni di aziende con attivi di elevata qualità

migliori di tutte le altre azioni faranno meglio degli altri titoli azionari

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.LE STRATEGIE APPLICATE

Esempio #2

• Posizione «lunga» su Obbligaz. Governative Australia a 10 Anni

• Posizione «corta» sul Dollaro Australiano (hedging)

Razionale:

Fine del boom legato alle materie prime

Difesa Debole crescita economica (PIL) in Australia, aumento disoccupazione e bassa

inflazione

Banca centrale (RBA) verso una politica accomodante

Crescita PIL Cina e Export Australia Verso la Cina Tasso a 10 Australia e Cambio AUD/EUR

Dati da 1Trim. 2001 al 4Trim. 2015 8 Dati da dicembre 2005 al 19 gennaio 2016 0.9

7

0.8

6

5 0.7

4

3 0.6

2

0.5

1

0 0.4

gen-06 gen-07 gen-08 gen-09 gen-10 gen-11 gen-12 gen-13 gen-14 gen-15 gen-16

Bond 10 Anni Australia Cambio AUD-EUR (dx)

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.LE STRATEGIE APPLICATE

Esempio #3

• Acquisto di Opzioni «Put» sugli indici Euro Stoxx 50 e S&P500

• Posizione «lunga» su Obblig. Governative US a 10 Anni (Future)

Razionale:

Aumento della volatilità e della «risk adversion»

Difesa Rallentamento crescita economica globale, valutazioni azionarie (US).

Impatti dal crollo del petrolio (fase di «risk-off»)

Volatilità Implicita Azioni e Obbligazioni Spread Obbligazioni High Yield US, US Energy e

Dati da dicembre 2005 al 19 gennaio 2016 Europa

2500 Dati da dicembre 2005 al 19 gennaio 2016

7000 20000

6000

16000 2000

5000

4000 12000

1500

3000 8000

2000 1000

4000

1000

0 0 500

0

dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 dic-15

CBOE SPX Volatility Index (VIX) BofA ML US HY

BofA ML US HY Energy

Fonte: Bloomberg.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.CASE STUDY: I DIVERSIFIED FUNDS DI

FRANKLIN TEMPLETON

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.FRANKLIN DIVERSIFIED CONSERVATIVE FUND

Portafoglio ideale per la diversificazione dal Bond

Un fondo con profilo di rischio prudente con obiettivi dichiarati e precisi

Franklin

Diversified Ritorno Target Volatilità Target

Conservative

Euribor +2% 3-5%

Il fondo è un portafoglio Multi-Asset con obiettivi di rischio/rendimento dichiarati

Diversificare Gestito in modo innovativo con un focus sui fattori di rischio più che sulle Asset Class

dal Bond con

un’unica

soluzione Adatto come fondo di destinazione per chi è alla ricerca di una soluzione diversificata dal Bond

Target* : Euribor +2%

con rischio 3-5% Buona capacità di reggere lo stress del mercato, basso TER

Categoria Franklin Diversified Conservative

Bilanciato Peer Group

Prudente 3.6

4.3

TER*

3.3

3.5 3.1

Tema: 3.0

Diversificare

3 anni

Nel 2015 : + 0.2%

5 anni dal lancio 1.45%

Cambio:

Gestito Fonte: FT. Rendimenti annualizzati. Dati al 31 dicembre 2015.

Le performance passate non sono garanzia di rendimenti futuri.

*Target per Franklin Diversified Conservative: Gli obiettivi sono su un orizzonte «rolling» di tre anni, non sono garantiti e hanno l’obiettivo di guidare le scelte di portafoglio e consentire una

corretta profilatura per le esigenze dell’investitore. Il TER si riferisce alla classe A(acc) EUR

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.FRANKLIN DIVERSIFIED CONSERVATIVE FUND

Assset allocation e universo di investimento

Crescita Difesa Stabilità Opportunità

Peso % Peso % Peso % Peso %

28,3 37,9 35,8 -2,0

Contributo al Rischio % Contributo al Rischio % Contributo al Rischio % Contributo al Rischio %

99,0 -30,1 25,5 5,6

Peso medio nel portafoglio nel mese analizzato.

Fonte: Franklin Templeton, Barclays POINT, Factset al 31.12.2015. Le performance passate non sono garanzia di risultati futuri.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.FRANKLIN DIVERSIFIED CONSERVATIVE FUND

Performance dal lancio

Diversificare Ritorno Target Volatilità Target

dal bond con

un’unica

soluzione

Euribor +2% 3-5%

150

140

Volatilità media annua

130

4.2%

120

110

Rendimento medio annuo

100 +4.1%

90

6/30/2008 6/30/2009 6/30/2010 6/30/2011 6/30/2012 6/30/2013 6/30/2014 6/30/2015

Fonte: Bloomberg. Dati dal 30 giugno 2008 al 28 gennaio 2016. Classe A accEUR. Le performance passate non sono garanzia di rendimenti futuri

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.FRANKLIN DIVERSIFIED CONSERVATIVE FUND

Risultati storici rispetto agli obiettivi di rischio e rendimento

Ritorno Target Euribor +2%

Volatilità Target 3% - 5%

Fonte: Morningstar Direct. Il fondo Franklin Strategic Conservative era denominato Franklin Strategic Allocation Fund Conservative Fund fino a maggio 2015, quando la Sicav FTSAF è stata fusa nella Sicav FTIF.

Obiettivi su un orizzonte temporale rolling di tre anni. Le performance passate non sono garanzia di rendimenti futuri.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.RIASSUMENDO

5 punti chiave da ricordare

Nel 2015 i fondi Multi-Asset hanno goduto di un’ottima raccolta, ma la performance non è

1 stata altrettanto soddisfacente.

Il motivo? Investire in diverse asset class non è necessariamente sinonimo di

2 diversificazione. Il risk factor investing è un nuovo approccio di investimento che non

diversifica sulla base delle asset class, ma dei fattori di rischio.

Il 41% degli italiani giudica i bassi costi una determinante importante nelle decisioni di

3 investimento. Tuttavia i fondi bilanciati prudenti del 3° e 4° quartile hanno una differenza

in termini di TER del 2%, che in 5 anni erode il 10% della performance.

Il 54% degli italiani si aspetta semplicità da un prodotto di investimento. La gamma di

4 fondi Franklin Diversified si pone degli obiettivi chiari e dichiarati di rischio e rendimento.

Franklin Diversified Conservative Fund si pone un ritorno target pari a Euribor+2% e

5 volatilità target del 3-5%. Il fondo è gestito in modo innovativo, con un focus più sui fattori

di rischio che sulle asset class.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.

LEGAL DISCLAIMER

Informazioni Legali: Prima dell'adesione leggere il Prospetto informativo e il Documento Informativo Chiave per gli Investitori.

Questo documento è da intendersi unicamente di interesse generale e non costituisce alcun consiglio di tipo legale o fiscale, e

nemmeno un’offerta di azioni o un invito a richiedere azioni di alcuna delle SICAV di diritto lussemburghese Franklin Templeton

Investment Funds. Nessuna parte di questo documento deve essere interpretata come consiglio all’investimento.

Le sottoscrizioni alle azioni di un Fondo possono essere effettuate solo sulla base del prospetto del Fondo, del relativo Documento

Chiave per gli Investitori, accompagnato dall’ultima relazione annuale rivista disponibile e dall’ultima relazione semi-annuale se

pubblicata successivamente.

Il valore delle azioni in un Fondo ed i rendimenti che ne derivano possono scendere come salire, e gli investitori possono non riottenere

l’intero importo investito. Le performance passate non sono garanzia di rendimenti futuri. Le fluttuazioni valutarie possono influire sul

valore degli investimenti effettuati in valuta straniera.

Quando si investe in un fondo denominato in una valuta estera, anche la vostra performance può subire variazioni dovute alle

oscillazioni valutarie.

Un investimento in un Fondo comporta rischi che sono descritti nel prospetto completo e nel Documento Informativo Chiave per gli

Investitori. Nei mercati emergenti i rischi possono essere maggiori rispetto a quelli nei paesi sviluppati. Gli investimenti in strumenti

derivati comportano rischi specifici più ampiamente descritti nel prospetto del Fondo e nel Documento Chiave per gli Investitori.

Nessuna azione dei Fondi può essere direttamente o indirettamente offerta o venduta a residenti degli Stati Uniti d’America e ai

residenti del Canada. Le azioni di un Fondo non sono disponibili per la distribuzione in tutte le giurisdizioni e i potenziali investitori sono

tenuti a confermare la disponibilità con il loro rappresentante locale Franklin Templeton Investments prima di assumere qualsiasi

decisione di investimento.

Qualsiasi ricerca ed analisi contenuta in questo documento è stata fornita da Franklin Templeton Investments per le sue finalità ed è a

voi fornita solo per inciso. Riferimenti a particolari settori o aziende sono a scopo informativo generale e non sono necessariamente

indicativi della posizione di un fondo in alcun momento.

Siete pregati di consultarvi con il vostro consulente finanziario prima di decidere di investire. Una copia dell’ultimo prospetto, del

relativo Documento Chiave per gli Investitori e dell’ultima relazione annuale e della relazione semi-annuale, se pubblicata

successivamente, possono essere reperiti sul nostro sito web www.franklintempleton.it o reperiti senza alcun onere presso Franklin

Templeton Italia Sim.

Pubblicato da Franklin Templeton Italia SIM S.p.A. - Corso Italia, 1 - 20122 Milano - Tel: +39 0285459 1- Fax: +39 0285459 222.

Copyright © 2016. Franklin Templeton Investments. Tutti i diritti riservati.Puoi anche leggere