Il Processo di definizione e gestione del Risk Appetite nelle Assicurazioni Italiane Gruppo di Lavoro "Risk Appetite"

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il Processo di definizione e gestione del Risk Appetite

nelle Assicurazioni Italiane

Gruppo di Lavoro “Risk Appetite”

Indice

Premessa.................................................................................................................... 3

A. Quadro normativo di riferimento...................................................................... 5

B. La definizione del Risk Appetite ........................................................................... 8

B.1. Definizioni con KPI quantitativi e qualitativi................................................. 10

B.2. Tipologie di definizione del Risk Appetite .................................................... 11

B.2.1. Definizione in termini di rischio-rendimento ......................................... 13

C. La quantificazione del Risk Appetite................................................................ 15

C.1. Processo di approvazione ed attori coinvolti ............................................... 22

D. Il processo di declinazione del Risk Appetite in limiti operativi ....................... 25

D.1. Conversione del Risk Appetite in limiti operativi di Underwriting Risk: un

esempio per una compagnia internazionale danni................................................ 26

D.2. Conversione del Risk Appetite in limiti operativi di Rischi Finanziari: un

esempio di applicazione metodologica ................................................................. 29

E. Il pricing Risk Adjusted ....................................................................................... 30

F. Processo di monitoraggio del Risk Appetite ....................................................... 31

F.1. Sistema di reporting, metriche e strumenti per il monitoraggio .................. 31

F.2. Sistema di early warning .............................................................................. 33

G. Processo decisionale e principali criticità ........................................................... 35

G.1. Blocchi decisionali per la definizione di un sistema di Risk Appetite ............ 35

G.2. Roadmap implementativa......................................................................... 37

Contatti .................................................................................................................... 38

2Premessa

Il presente documento ha lo scopo di proporre a livello di sistema assicurativo italiano una

definizione di Risk Appetite e dei relativi processi aziendali condivisa dal gruppo di lavoro

che, oltre a essere coerente con i requirements normativi:

- possa essere adattata e implementata nelle diverse realtà assicurative;

- permetta il soddisfacimento delle aspettative rischio/rendimento di tutti gli

stakeholders della Compagnia e la loro integrazione con i processi di pianificazione,

risk management e di gestione operativa quotidiana del business;

- consenta l’orientamento della gestione della Compagnia alla massimizzazione del

valore nel tempo in coerenza con l’appetito per il rischio definito.

Il documento si pone l’obiettivo di definire una “opinion” del mondo assicurativo sul Risk

Appetite che sia la base di partenza per giungere, in coerenza con quanto fatto nel mondo

bancario, ad un eventuale sviluppo di una ”opinion” a livello di complessivo sistema

finanziario italiano.

In ambito bancario, un primo approccio al tema del Risk Appetite risale al Libro Bianco

Pillar II1 in cui si sottolinea che “al fine di poter impostare una corretta definizione del

proprio ICAAP e valutarne la ragionevolezza dei risultati in rapporto alle proprie strategie e

contesto operativo è necessario che la banca stabilisca in modo preciso:

- la propria definizione interna di capitale complessivo, ovvero la somma degli elementi

patrimoniali che la banca ritiene utilizzabili per fronteggiare i rischi a cui è esposta;

- la propria propensione al rischio, ovvero l’ammontare complessivo di capitale che la

banca è disposta a destinare alla copertura dei rischi. Il concetto di propensione al

rischio è ripreso dal concetto anglosassone di Risk Appetite e può essere espresso in

vari modi. Pertanto, la propensione al rischio definisce il capitale interno complessivo

target (o massimo)”.

Nella lettura del documento che segue vanno tenuti in considerazione i seguenti aspetti:

- Si tratta di spunti di riflessione su come definire il processo del Risk Appetite: quindi

ogni singola realtà assicurativa dovrà inevitabilmente effettuare un processo di

adattamento alle proprie caratteristiche peculiari. L’eterogeneità delle soluzioni

organizzative, della dimensione e della complessità di ciascuna Compagnia implicano,

inoltre, che la concreta definizione del Risk Appetite debba sempre avvenire secondo il

principio di proporzionalità;

- Il presente documento avrà un approccio soprattutto gestionale con un focus specifico

sul processo di definizione della propensione al rischio e su come renderlo efficace ed

operativo attraverso la declinazione in limiti di dettaglio ed il relativo monitoraggio;

- È opportuno specificare che nel testo quando si elencano gli attori coinvolti nella

definizione del Risk Appetite lo si fa considerando la “funzione” svolta all’interno del

processo di definizione del Risk Appetite e non facendo riferimento a chi detiene la

titolarità del compito.

1

Bancaria Editrice - 2008

3 A tal fine si possono individuare alcune domande chiave alle quali ogni compagnia

assicurativa deve dare una risposta per affrontare in maniera strutturata la tematica del

Risk Appetite:

- Quali KPI quantitativi e qualitativi per definire il Risk Appetite?

- Come “quantificarne” il valore?

- Quali attori sono coinvolti nel processo di definizione ed approvazione?

- Come declinare il Risk Appetite in limiti operativi?

- Come monitorare gli obiettivi ed i limiti del Risk Appetite?

4A. Quadro normativo di riferimento

Il concetto di Risk Appetite, a livello normativo, anche prima dell’introduzione di Solvency II era già

in parte presente nella normativa vigente italiana, attraverso la definizione di:

modalità operative per la gestione del rischio di credito all’interno delle più ampie

disposizioni in materia di riassicurazione passiva (ISVAP: circolare n° 574/D del 23

dicembre 2005):

- “[…] la strategia di contenimento dei rischi e di equilibrio del portafoglio, attuata

mediante l’acquisizione di coperture riassicurative, è oggetto di una specifica delibera

quadro adottata dal Consiglio di amministrazione dell’impresa, che impartisce le linee

guida per la riassicurazione e ne verifica l’applicazione da parte dell’alta direzione […]”

- “[…] la delibera quadro fornisce, in particolare, indicazione del livello netto di ritenzione

dei rischi ricercato, le caratteristiche delle coperture riassicurative che l’impresa

intende stipulare, gli obiettivi e la congruenza delle stesse ai fini della copertura dei

rischi assunti […]”

- “[…] il Consiglio di amministrazione fornisce chiara indicazione del livello di rating e

dell’impegno complessivo su base individuale e di gruppo richiesto - anche in relazione

alla durata dei rischi ceduti (affari long-tail) - e conseguentemente del rischio di

controparte che intende accettare, utilizzando i parametri adottati dalle più importanti

agenzie di rating […]”

ruoli e responsabilità nella definizione e presidio della tolleranza per il rischio (ISVAP:

Regolamento n° 20 del 26 marzo 2008):

- “[…] l’organo amministrativo nell’ambito dei compiti di indirizzo strategico e

organizzativo di cui all’articolo 2381 del codice civile: […] definisce e, almeno una volta

l’anno, valuta ai fini dell’eventuale revisione le strategie e le politiche di assunzione,

valutazione e gestione dei rischi maggiormente significativi, in coerenza con il livello di

adeguatezza patrimoniale dell’impresa; sulla base dei risultati dei processi di

individuazione e valutazione dei rischi, fissa i livelli di tolleranza al rischio e li rivede

almeno una volta l’anno […]”

- “[…] l’Alta Direzione: […] attua le politiche di assunzione, valutazione e gestione dei

rischi fissate dall’organo amministrativo, assicurando la definizione di limiti operativi e

la tempestiva verifica dei limiti medesimi, nonché il monitoraggio delle esposizioni ai

rischi e il rispetto dei livelli di tolleranza […]”

- “[…] le imprese definiscono procedure in grado di evidenziare con tempestività

l’insorgere di rischi che possono danneggiare la situazione patrimoniale ed economica

o il superamento delle soglie di tolleranza fissate […]”

nuovi principi normativi per le compagnie assicurative con la pubblicazione, a fine 2009,

della direttiva europea 2009/138/CE (comunemente conosciuta come Solvency 2) che:

- stabilisce che le Compagnie assicurative devono condurre, nell'ambito del proprio

sistema di gestione dei rischi, la valutazione interna del rischio e della solvibilità

(processo ORSA – Own Risk and Solvency Assessment) (art. 45: “Nell’ambito del

proprio sistema di gestione dei rischi ogni impresa di assicurazione e impresa di

riassicurazione procede alla valutazione interna del rischio e della solvibilità”). Tale

valutazione deve riguardare il fabbisogno di solvibilità globale tenuto conto del profilo

5di rischio specifico, dei limiti di tolleranza del rischio approvati dal consiglio di

amministrazione e della strategia operativa dell'impresa; la filosofia dell’accordo e’ di

avvicinare, sia con modello interno sia con standard, i requisiti patrimoniali all’effettiva

rischiosita’ delle aree di business della compagnia;

- introduce un nuovo requisito patrimoniale di solvibilità (SCR – Solvency Capital

Requirement) corrispondente al capitale economico che un'impresa deve detenere per

limitare la probabilità di rovina allo 0,5%, vale a dire una volta ogni 200 anni (artt. 100-

101: “Gli Stati membri prescrivono che le imprese di assicurazione e di riassicurazione

detengano fondi propri ammissibili tali da coprire il requisito patrimoniale di solvibilità.

[…]Il requisito patrimoniale di solvibilità è calibrato in modo da garantire che siano

presi in considerazione tutti i rischi quantificabili cui è esposta un’impresa di

assicurazione o di riassicurazione”);

- permette alle Compagnie di utilizzare un modello interno per il calcolo del requisito

patrimoniale di solvibilità (art. 100: “Il requisito patrimoniale di solvibilità è calcolato

utilizzando la formula standard […] o un modello interno […]”). L'uso dei modelli interni

è soggetto all'approvazione delle autorità di vigilanza, previa presentazione di apposita

richiesta da parte della Compagnia che dimostri che sono rispettati i requisiti previsti in

direttiva, vale a dire la prova dell'utilizzo (use test) e gli standard di qualità statistica, di

calibrazione, di convalida e di documentazione;

- allarga il perimetro di informazioni che devono essere rese pubbliche agli stakeholders.

In particolare si riferisce ai nuovi criteri di valutazione di attività e riserve tecniche, agli

aspetti di governance dai requisiti patrimoniali al risk management per coprire, in

sostanza, tutte le aree della gestione assicurativa (art. 51: “Gli Stati membri, […]

prescrivono alle imprese di assicurazione e di riassicurazione di pubblicare una

relazione annuale sulla loro solvibilità e condizione finanziaria. […] Tale relazione

contiene le seguenti informazioni […]: una descrizione dell’attività; una descrizione del

sistema di governance […]; una descrizione, effettuata separatamente per ciascuna

categoria di rischio, dell’esposizione al rischio, delle concentrazioni di rischio,

dell’attenuazione del rischio e della sensibilità al rischio; una descrizione, effettuata

separatamente per le attività, le riserve tecniche e le altre passività, delle basi e dei

metodi utilizzati per la loro valutazione […]; una descrizione della gestione del capitale

[…]. ”).

ruoli e responsabilità nella definizione e presidio della tolleranza per il rischio con specifico

focus in materia di investimenti a copertura delle riserve tecniche (ISVAP: Regolamento n°

36 del 31 gennaio 2011):

- “[…] nell’ambito dei compiti di indirizzo strategico ed organizzativo di cui all’articolo

2381 del codice civile l’organo amministrativo definisce, con la delibera di cui

all’articolo 8, la politica degli investimenti prevista dall’articolo 4 e ne valuta, con

cadenza almeno annuale, l’adeguatezza in relazione alla complessiva attività svolta

dall’impresa, alla tolleranza al rischio ed al livello di patrimonializzazione posseduto […]”

- “[…] l’alta direzione è responsabile, sulla base delle direttive impartite dall’organo

amministrativo, dell’attuazione, del mantenimento e del monitoraggio della politica

degli investimenti. In particolare, l’alta direzione, nel rispetto della delibera di cui

all’articolo 8 e dei criteri dettati dal Regolamento ISVAP n. 20 del 26 marzo 2008 […]

specifica e formalizza, anche con il contributo della funzione di risk management, ogni

altra restrizione da assegnare alle strutture operative, quali i limiti di diversificazione,

6quelli di tolleranza al rischio e quelli che attengono alla delimitazione delle controparti

utilizzabili per la negoziazione. In tale ambito, separata e specifica evidenza è fornita

con riguardo ai limiti di operatività sugli strumenti finanziari derivati […]”

- “[…] la politica degli investimenti è oggetto di una specifica delibera quadro adottata

dall’organo amministrativo e rivista almeno una volta l’anno che impartisce, in

funzione della dimensione, della natura e complessità dell’attività svolta, le linee guida

in materia di investimenti, tenendo conto dei requisiti e dei limiti fissati dal decreto e

dal presente Regolamento. Tale delibera, che tiene conto del profilo di rischio delle

passività detenute per assicurare la gestione integrata di attivo e passivo, contiene

almeno i seguenti elementi: […] politiche generali di impiego degli strumenti finanziari

derivati, ivi compresi i prodotti strutturati, che tengano conto della complessiva

situazione economica, patrimoniale e finanziaria, attuale e prospettica, dell’impresa. In

particolare sono specificate le finalità, le modalità operative e i limiti di utilizzazione, ivi

incluso il livello di tolleranza ai rischi sulle posizioni assunte e sul complessivo

portafoglio gestito, tenendo conto delle correlazioni esistenti tra gli strumenti

medesimi e le attività/passività detenute […]”

In tale nuovo contesto normativo, sempre più concentrato sui temi della qualità nella gestione dei

rischi e della solidità dei controlli interni e degli Organi di Vigilanza, i processi di definizione,

condivisione e declinazione in limiti operativi del Risk Appetite e di integrazione nei processi

decisionali (strategici e gestionali), e le attività di monitoraggio dei rischi assumono un ruolo

centrale nella gestione delle Compagnie assicurative.

7B. La definizione del Risk Appetite

La prima domanda che ogni istituzione finanziaria si deve porre è “Perché definire il Risk

Appetite?”. La risposta a tale domanda non può non essere strettamente connessa all’altra

domanda che l’istituzione finanziaria deve porsi: “Quali obiettivi si vogliono raggiungere con la

definizione del Risk Appetite?”

La corretta formalizzazione del Risk Appetite ha innumerevoli impatti sulla gestione della

Compagnia:

- è funzionale alla soddisfazione dei bisogni degli stakeholders ed alla comunicazione nei

loro confronti. Permette di fornire una risposta concreta a diversi bisogni; solo per

citarne alcuni: dall’obiettivo di massimizzazione dei profitti con un basso livello di

volatilità richiesto dagli azionisti, all’ottenimento di un ritorno minimo per gli assicurati

nel caso di una Compagnia Vita, fino alla garanzia di sufficiente liquidità per poter far

fronte all’eventuale insorgere ed al pagamento dei sinistri per gli assicurati di una

Compagnia Danni;

- assicura un corretto allineamento dei driver e dell’operatività della Compagnia per il

raggiungimento degli obiettivi strategici prefissati;

- indirizza il processo decisionale strategico e di allocazione del capitale;

- è funzionale alla definizione di un sistema di limiti operativi (in particolare ma non solo

sui rischi tecnici e sui rischi finanziari), coerente a tutti i livelli della Compagnia e

funzionale al rispetto degli obiettivi di Risk Appetite definiti, al fine di garantire che su

una determinata fattispecie di rischio non sia superata una “perdita massima” definita;

- aiuta a guidare la declinazione degli obiettivi strategici tra le diverse aree di business

durante il processo decisionale e di budget;

- garantisce un’adeguata solvibilità, capitalizzazione ed un sufficiente livello di liquidità;

- permette di “ragionare” sui rischi reputazionali che la Compagnia vuole affrontare.

In considerazione dell’ampio numero di stakeholder interessati è evidente che il processo di

definizione del Risk Appetite è molto complesso e necessita di analisi e strumenti sofisticati.

Tuttavia, in accordo con il principio di proporzionalità definito nella normativa, la fase di

definizione del Risk Appetite può assumere diversi livelli di complessità in funzione della

dimensione della Compagnia e del suo business mix.

Per entrare realmente nei processi, nella gestione e nell’organizzazione di una Compagnia, il

Risk Appetite deve potersi integrare effettivamente con il processo di allocazione del capitale e

di budget fino alla definizione di specifici limiti operativi e all’indirizzo delle singole decisioni

operative e deve essere monitorabile in maniera efficace (Figura 1).

E’ necessario pertanto individuare attentamente quali siano gli attori che devono essere

coinvolti nella definizione del Risk Appetite ed evidenziare i benefici derivanti da una sua

corretta definizione.

8Risk Appetite

Capitale economico/

regolamentare

Limiti

operativi

Definire e

... dall’altra,

modellizzare il

sviluppare il

Risk Appetite

modello e stilare

significa da una

la reportistica

parte

a vari livelli

internalizzare il

rischio nel

processo

decisionale …

Figura 1 Struttura logica per la declinazione del Risk Appetite in limiti operativi

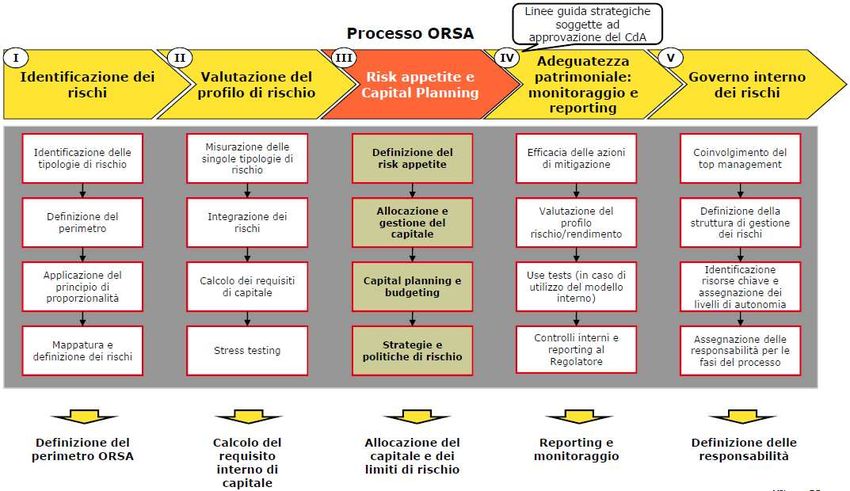

Con l’introduzione di Solvency II, il processo di definizione ed implementazione del Risk

Appetite assume un ruolo fondamentale; oltre ad attribuire la responsabilità dell’approvazione

del Risk Appetite all’Organo Amministrativo (così come chiaramente definito già dal

Regolamento ISVAP n° 20), la normativa, tramite la richiesta di attivazione del processo ORSA

(“Own Risk and Solvency Assessment”), richiede alle Compagnie di dare la giusta rilevanza alla

definizione del Risk Appetite, sia in termini di tempo che di qualità delle risorse.

Figura 2 Definizione Risk Appetite

9• Figura 2 mostra un framework logico applicabile al progetto ORSA. Come si evince, la fase di

definizione del Risk Appetite è centrale nel processo: solamente dopo aver identificato i

principali rischi che si ritiene opportuno considerare ed aver stimato i requisiti interni di

capitale per ciascuna tipologia di rischio, è possibile avviare la fase di definizione del Risk

Appetite con, tra gli altri, l’obiettivo di definire quali debbano essere i principi di gestione dei

rischi all’interno della Compagnia. Al termine di tale fase si può procedere con la fase di capital

planning, budgeting ed allocation, e con le successive fasi di monitoraggio e reporting. Una

oculata e strutturata fase di definizione del Risk appetite è, quindi, conditio sine qua non per

un’efficiente implementazione del processo ORSA.

B.1. Definizioni con KPI quantitativi e qualitativi

Nell’ambito del Gruppo di Lavoro sono stati identificati i principali KPI2 ritenuti utili per la

definizione del Risk Appetite. Sebbene nell’individuare gli indicatori di riferimento per ciascuna

compagnia si sia manifestata una forte eterogeneità nell’esplicitazione della propensione al

rischio (ogni realtà ha delle caratteristiche peculiari), i principali indicatori emersi si possono

riassumere nelle seguenti tipologie:

- Indicatori quantitativi, suddivisibili in tre macro categorie:

Indicatori di capitale: finalizzati al rispetto dei vincoli regolamentari di solvibilità e

di copertura delle riserve tecniche;

Indicatori di rischio-rendimento: focalizzati ad assicurare il rispetto delle

aspettative di mercato e delle previsioni aziendali strategiche in termini di

performance;

Indicatori di liquidità: finalizzati al mantenimento di opportuni livelli di asset

facilmente liquidabili;

- Indicatori qualitativi: focalizzati a garantire la reputazione del brand e ad evitare

l’esposizione della Compagnia a rischi reputazionali (es. garanzia della continuità

aziendale, garanzia della copertura verso i clienti, “forza” del brand, …).

Si noti come gli indicatori individuati siano prevalentemente di tipo quantitativo rispetto a

quelli di tipo qualitativo (Figura 3). Nonostante ciò, se i criteri di definizione del Risk Appetite

devono essere molto chiari, capaci di implementare nel concreto gli obiettivi strategici di

rischio/rendimento prefissati, l’esplicitazione di tali obiettivi deve avvenire tramite precise

indicazioni sia quantitative (con lo scopo di poter misurare e verificare, nel continuo, il loro

conseguimento) che qualitative (con lo scopo di integrare le pure misure di rischio con

considerazioni, che pur non misurabili, sono di completo rilievo).

2

KPI: Key Performance Indicators

10Indicatori Quantitativi Indicatori Qualitativi

Indicatori di Capitale

• Solvency I Ratio

• Solvency II Ratio

• Capitale Economico e Probabilità di Default

• ...

Indicatori di Rendimento Indicatori Reputazionali

• Utili Attesi • Garanzia copertura verso clienti

• Rendimento Atteso su Capitale Economico • Garanzia della continuità aziendale

• Volatilità dei Profitti • Protezione del brand

• ... • ...

Indicatori di Liquidità

• Rapporto Assets liquidi su Asset totali

• Riserve Cash

• Contributi dagli azionisti

• ...

Figura 3 Indicatori quantitativi e qualitativi per la definizione del Risk Appetite (industry practice)

B.2. Tipologie di definizione del Risk Appetite

In primissima approssimazione possiamo definire il Risk Appetite come l’ammontare massimo

di capitale che una Compagnia è disposta a mettere a disposizione per la copertura dei rischi a

fronte di un determinato rendimento atteso.

Si tenta talora di definire il Risk Appetite in funzione del capitale complessivo e/o del capitale

interno complessivo:

- il capitale complessivo fa riferimento al concetto di capitale disponibile e descrive

sostanzialmente la tolleranza al rischio o la capacità di sopportare rischio;

- il capitale interno complessivo (nella vecchia accezione si sarebbe detto capitale

assorbito) può essere sia effettivo sia target; in entrambi i casi la definizione deve

includere un buffer di capitale in modo da far fronte ad eventuali eventi non previsti;

In questo senso il Risk Appetite è più vicino al capitale interno complessivo target o massimo

che a sua volta è funzione del business della Compagnia e del profilo di rischio da questa

assunto. Si ritiene però importante sottolineare che il Risk Appetite pur concernendo i livelli di

assunzione di rischio desiderati dalla Compagnia, dovrebbe riflettere una posizione efficiente di

rischio-rendimento. Il Risk Appetite deve rappresentare quindi il massimo livello di rischio

tollerabile per il raggiungimento degli obiettivi di ritorno pianificati.

La definizione del Risk Appetite può assumere varie forme e diversi livelli di complessità in

funzione della cultura aziendale, della filosofia della Compagnia, delle sue dimensioni, della

tipologia di Business, degli obiettivi del suo azionariato e del suo management.

11 Le Compagnie di più piccola dimensione (es. riserve tecniche vita < 1bn / premi danni < 100m)

sono prevalentemente orientate ad una definizione di Risk Appetite che si muova nel perimetro

di adeguatezza regolamentare. Tale approccio, adeguato in un’ottica di compliance con le

richieste dell’Autorità di Vigilanza, potrebbe non rappresentare, tuttavia, una soluzione

ottimale in ottica di efficacia gestionale per rendere i rischi parte della gestione operativa. La

definizione della propensione al rischio di un istituto assicurativo deve costituire, a prescindere

dalla dimensione e complessità della compagnia, un processo, che partendo da obiettivi

strategici di sintesi consenta un supporto effettivo agli organi di governo, nella pianificazione e

nel controllo dell’attività. Le grandezze individuate devono garantire, inoltre, un impatto

pragmatico sulla struttura, sull’organizzazione e la gestione della compagnia assicurativa.

Una componente di innovazione sulle metriche e di solidità di processo di definizione permette

l’introduzione di metriche di Risk Appetite sempre più complesse e evolute sino a una

definizione di Risk Appetite che tenga conto del trend atteso dal profilo di rischio-rendimento

della Compagnia. Nella Figura 4, che segue, viene illustrata la possibile evoluzione di tali

metriche in relazione ad una crescente complessità delle stesse e della loro completezza in

termini metodologici.

Livello di complessità Esempi di definizione di Risk Appetite

Definizione Base

Basso Solvency I ratio

Solvency II ratio

Definizione con KPI quantitativi

Capitale economico e probabilità di default

Mix per tipologia di rischio

Volatilità dei profitti

Capitale a rischio

….

Integrazione con KPI qualitativi

Target Rating per la Compagnia

Rating della controparte

Black list di paesi in cui investire

Garanzia copertura verso i clienti

Brand protection

Rapporto asset liquidi su asset totali

Riserve cash

…

Definizione Rischio -Rendimento

Rendimento atteso a fronte del capitale allocato

…

Definizione Pluriennale

Definizione di Risk Appetite che incorpori l’evoluzione attesa

del profilo di rischio-rendimento e di business della Compagnia

Alto Embedded value actual e target

Figura 4 Definizione Risk Appetite

12 A fronte di una complessità crescente, l’utilizzo di KPI quantitativi e qualitativi, l’approccio

rischio-rendimento e la pianificazione pluriennale, garantiscono una stima della solvibilità della

Compagnia più precisa e maggiormente adeguata alle peculiarità della Compagnia stessa.

Inoltre, nei Gruppi di particolare complessità e dimensione, risulta necessario fissare il risk

appetite (e a seguire limiti di rischio) a livello consolidato per poi declinarlo e articolarlo sulle

principali Legal Entities / Business Unit in funzione del modello di business e del presidio

geografico.

B.2.1. Definizione in termini di rischio-rendimento

In una definizione avanzata e completa di Risk Appetite il profilo di rischio deve essere sempre

associato al concetto di rendimento. Esplicitare un certo livello di Risk Appetite, significa dover

scegliere quale posizionamento si vuole raggiungere all’interno della frontiera efficiente rispetto

alle possibili configurazioni esistenti di rischio/rendimento.

In ambito assicurativo, rispetto a quello bancario, risulta maggiormente complesso individuare la

frontiera efficiente. Infatti i metodi tradizionali di valutazione (es. utile di bilancio, EBITDA, …) non

sono adatti a misurare l’effettivo valore creato dalla Compagnia a causa delle specificità del

business:

Ciclo economico invertito (cash in - raccolta premi - antecedente al cash out - pagamento

sinistri - che riduce il rischio di shock di liquidità). Per tale motivo Solvency 2 introduce

misure anticicliche come, ad esempio, il liquidity premium da aggiungere al tasso risk free

con cui si scontano le riserve tecniche;

Incertezza sui cash flow futuri dovuta anche a fattori esogeni alla Compagnia (es.

variazioni nel timing, nella frequenza e nella severity dei sinistri, variazioni nella tempistica

di liquidazione dei sinistri e delle spese, variazioni regolamentari, …);

Presenza di rischi asimmetrici puri non hedgeable: come ad esempio i rischi tecnici di

tariffazione e riservazione;

Forte correlazione tra i rischi: si pensi ad esempio alle correlazioni tra rami all’interno dello

stesso rischio (costi medi, frequenze, …);

Metriche peculiari per il calcolo del rendimento: necessità di presidiare (e conciliare)

nell’ambito del processo di ottimizzazione rischio/rendimento, il calcolo dei rendimenti

finalizzati a diversi obiettivi (Bilancio S2, IFRS/IAS, Civilistico, rendimenti delle Gestioni

Separate, Bilancio Fiscale, …);

Valore multi periodale: quale ulteriore elemento di differenziazione (nonché di

complessità).

Dunque, al fine di individuare la frontiera efficiente con la migliore approssimazione possibile,

risulta necessario fare delle assunzioni sulla base dei dati storici aziendali e dell’esperienza del

management.

La definizione del Risk Appetite in funzione del posizionamento in termini di Rischio - Rendimento

permette di integrare maggiormente e rendere maggiormente dialettici e parlanti il processo di

definizione del Risk Appetite e quello di Capital Allocation in quanto viene garantita una maggiore

disponibilità di capitale alle unità di business/ai fattori di rischio con obiettivi di rendimento (e/o

13rendimenti storici) più alti e quindi più profittevoli. Con tale processo si massimizza la redditività

della Compagnia a fronte di una risorsa scarsa come il Capitale.

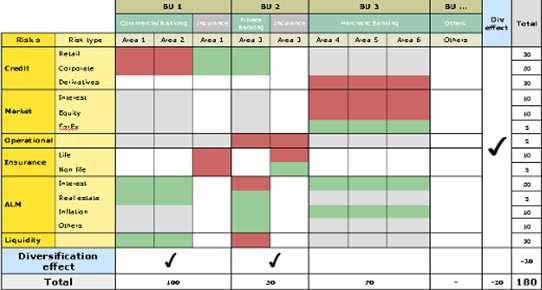

A titolo di esempio in Figura 5 si riporta una proposta di “cruscotto quantitativo” per la definizione

del Risk Appetite in termini di Rischio-Rendimento. Per ciascuna tipologia di rischio si identifica il

capitale economico allocato ed i limiti a questo associati. Tale cruscotto assume una particolare

importanza durante la fase di monitoraggio.

Risk appetite aggregato

• La Banca cercherà di mantenere un Capitale economico(EC) sufficiente ad assicurare al 99.50% - 99.75% che l’istituzione rimanga solvibile Livello di confidenza target

- Il capitale economico è definito come l’ammontare di capitale che un’istituzione deve avere per mantenere una certa probabilità di essere EC su un anno

solvibile

- Il capitale economico incorpora tutti gli ampi rischi delle banche, con l’eccezione del rischio di liquidità (con affiancati degli indicatori di Range

liquidità)

99.50% - 99.75%

- Il capitale economico reale viene misurato rispetto al capitale economico richiesto per determinarne l’intervallo di confidenza

Rischio di credito Rischio di mercato Rischio liquidità

EC* Limiti di investimento (limiti % EC) EC* Linee guida portafoglio Stress tests

Corporates % Retail % Liquidità in

~70% ~10% VAR xyz rating

eccesso

SMEs % Finanza % sotto stress

Rendimento strutturata Rendimento

Asset Classes: Stress

Real Estate % Sovereign % Asset Rating: scenarios

€ € Derivati credito (giorni)

Limiti qualitativi : .... …

Rischio assicurativo Rischio operativo

EC* Limiti tolleranza assicurazione EC* Soglie espozione per escalation e revisione

Limite depositi annuity $

~5% ~10% Riferito al CdA $ Azione di

Target pricing ROI % rimedio $

Rendimento Rendimento aggiuntiva (TBD)

Limite EC $ Azione di rimedio

aggiuntiva (TBD)

$

€ €

Limite valore nominale polizze vita $

* Sanitizzato per rappresentare % di allocazione del capitale economico totale non diversificato

Figura 5 Cruscotto di monitoraggio del Risk Appetite

14C. La quantificazione del Risk Appetite

La metodologia di definizione del Risk Appetite prevede un processo prevalentemente “top-

down” che, attraverso analisi interne ed esterne, definisca il posizionamento obiettivo della

Compagnia.

La metodologia di definizione deve essere completa e proporzionale alle dimensioni e alla

complessità della Compagnia al fine di definire puntualmente le metriche e l’approccio del

framework di Risk Appetite e di agevolare la declinazione delle stesse in strumenti gestionali

(limiti operativi, meccanismi decisionali, strumenti di monitoraggio, sistemi di “early warning”,

etc.).

La metodologia di definizione del Risk Appetite prevede cinque fasi principali (riassunte in

Figura 6):

A. Assessment interno: storico ed as-is

B. Benchmarking

C. Analisi business mix e compatibilità con Risk Appetite

D. Analisi capitale in eccesso

E. Definizione del posizionamento in termini di Risk Appetite

A B C D E

Assessment interno Analisi business Definizione del

storico ed As-Is mix e Analisi capitale in posizionamento in

Benchmarking

(proxy implicita del Risk compatibilità con eccesso termini di Risk

Appetite) risk appetite Appetite

Per formance

Historical mapping on:

return (μ)

Timefr ame

BU1 BU 1

Diversif.

Quali &

BU 1

Quanti

Total assets

limits

effect

• Historical (i.e. Company

reports)

X Capital X Expected

• Prospective (i.e. Analyst Allocated Return

reports) +

Allocated Capital

Drivers

BU2 BU 2

Diversif.

Quali &

BU 2

Quanti

effect

• Economic capital

limits

• Regulatory capital

X Capital X Expected

Allocated Return

• Market Capitalisation Total

evolution + expected

BU3 BU 3 return

Diversif.

Quali &

BU 3

Quanti

effect

limits

X Capital X Expected

Commercial

• Which is the right risk / Allocated Return

Banks

Client return profile and

positioning? Investment +

Banking

• Which are the necessary BU... BU...

Diver sif.

Quali &

BU 3

Quanti

effect

limits

actions to improve Asset Mgmt

X Capital X Expected

positioning?

Others Allocated Return

Economic capital

Total Assets

• Introduzione di un • Conduzione di un • Definizione di una • Identificazione di • Definizione Risk

frame di Risk Appetite benchmarking “frontiera efficiente” livelli di capitale Appetite considerando:

alla base di un esercizio esterno con le teorica per il business adeguati da - Filosofia di rischio

di benchmarking interno principali isitituzioni mix tra BUs utilizzando: impiegare nel business - Combinazioni di

di dettaglio sia storico finanziarie sul profilo - Assessment (e capitale in eccesso rischio rendimento

che as-is rischio/rendimento interno da “accumulare”) definite (incluse

• Quantificazione del valutando: - Evidenze del considerando: considerazioni sul

profilo dettagliato di - Business mix e benchmarking - Trade-off analisi livello di EaR)

rischio/rendimento del posizionamento esterna sul - Limiti considerati

dei princiapli • Verifica e capitale in eccesso

Gruppo per linea di integrazione dei - Ammontare di

attività e BU players e targets di rating

limits da considerare capitale da

• Comprensione di - Rendimenti storici - Definizione impiegare (incluse

e attesi • Definizione possibili implicazioni

dettaglio di: business mix e considerazioni su

- Rischi gestiti / capitale in eccesso CaR) e capitale in

- Tipologia di rischi combinazioni di

percepiti dal richiesto, rating, e eccesso da

gestiti dalla BU allocazione del capitale

mercato costo del debito accumulare

- Ammontare di fra le BUs sulla base di:

rischio da gestire • Valutazione del - Verifiche di - Rendimento atteso

- Dati quantitativi a coerenza con

- Limiti in utilizzo posizionamento vs. supporto dagli azionisti

competitors in termini ritorni attesi dagli

- Correlazioni su

di profilo rischio - Avversione al azionisti

rischi e performance

rendimento e identifica- rischio degli

BU

zione di eventuali aree azionisti e del top

- ...

di intervento management

Figura 6 Definizione Top Down del Risk Appetite

15A. Assessment interno: storico ed as-is

Il primo passo per l’assessment interno è la definizione del framework di Risk Appetite (in

termini di metriche e dimensioni rilevanti di analisi) secondo quanto descritto nel capitolo B.

Sulla base dei Key Performance Driver e degli aspetti qualitativi definiti, l’assessment prevede

un esercizio di benchmarking interno del profilo di rischio-rendimento per singola linea di

attività e Business Unit e/o fattore di rischio. In funzione dei dati storici disponibili tale

benchmark può venire esteso agli anni precedenti. Tale analisi permette di capire dove poter

intervenire in caso di squilibrio generale o opportunità di ottimizzazione. Il benchmarking

interno può essere svolto attraverso un percorso progressivo di articolazione di dettaglio,

partendo da un livello consolidato ed articolando le analisi nei dettagli necessari in release

successive.

In particolare l’esercizio prevede il mapping delle principali metriche (rendimento assoluto e

peso sul rendimento totale, capitale economico allocato ed assorbito, limiti quantitativi, etc.) e

la definizione del livello di rilevanza per la singola Business Unit della Compagnia. Infine per una

valutazione complessiva del profilo di Risk Appetite è necessario valutare i benefici derivanti

dalla diversificazione del portafoglio tra rischi e business.

L’effetto di diversificazione sul totale della Compagnia dipende dagli asset/liability posseduti e

dalla loro correlazione, che rappresenta una componente fondamentale nell’allocazione del

capitale in quanto di particolare rilevanza nella misurazione del capitale complessivo (a

differenze del mondo Bancario in cui l’effetto diversificazione è più contenuto). L’allocazione di

tale effetto tra le Business Unit può seguire logiche diverse:

- può essere allocato alle singole Business Unit in funzione di parametri prestabiliti (totale

rischio contenuto, dell’effetto diversificazione all’interno della singola Business Unit, etc.);

- può essere mantenuto e conseguentemente gestito a livello di capogruppo / direzione

centrale, rappresentando di fatto un buffer di capitale;

- può essere allocato come premio alle sole Business Unit che hanno conseguito un

importante effetto di diversificazione dei rischi (soluzione intermedia)

- può essere gestito con un processo dinamico allocando parte dell’effetto diversificazione (o

concentrazione) alle business unit e parte alla funzione di active balance-sheet

management che gestisce gli scostamenti dagli obiettivi.

L’analisi di rischio-rendimento per singola Business Unit deve essere ripetuto annualmente

analizzando anche gli scostamenti rispetto all’esercizio, e permette di comprendere il profilo di

rischio-rendimento attuale e storico della Compagnia e di confrontarlo con gli altri operatori in

ottica di benchmarking.

16Attività da svolgere annualmente

Anno0

Anno 1

Anno 2 Rendimento

• Rendimento

assoluto

• %

rendimento

su

rendimento

totale

Ratio

• RORAC

Capitale

allocato ed

assorbito

• Capitale

assoluto

• % capitale

Limiti

• Quantitativi

Rilevanza del rischio Alta Media Bassa Non • Qualitativi

presente

Figura 7 Assessment Interno Storico ed As- Is

B. Benchmarking

La scelta del posizionamento di Risk Appetite della Compagnia non può prescindere dalla

valutazione del posizionamento degli altri “players” di mercato, ponendo particolare attenzione

ai competitor diretti per tipologia di business mix, dimensione e canali distributivi.

Al fine di effettuare un esercizio di benchmark esterno è utile identificare:

- il profilo di rischio-rendimento degli altri “player”;

- il business mix del campione utilizzato per l’analisi.

Il mapping del profilo di rischio-rendimento sarà effettuato sia a livello storico, per analizzare i

trend evolutivi della Compagnia rispetto agli altri “player”, sia a livello prospettico per verificare

come il “mercato” sta influenzando il posizionamento degli altri “player” e come questi stanno

“rispondendo” ai trend prospettici.

Differenze sostanziali tra il profilo di rischio-rendimento della Compagnia rispetto agli altri

player possono essere riconducibili a:

- differenti business mix;

- differente copertura geografica / mercato di riferimento;

- differenti politiche di aggressione di alcuni mercati in termini di pricing o rischi assunti;

- differenti canali di vendita;

- capacità e performance gestionali sulle diverse aree di business;

- altri fattori endogeni o esogeni al mercato.

17 Una completa e puntuale analisi di benchmark storico e prospettico del profilo di rischio-

rendimento è un elemento importante per una definizione consapevole degli obiettivi e dei

limiti di Risk Appetite. Il monitoraggio continuo del posizionamento rispetto ai competitor e

delle motivazioni di eventuali differenze (attraverso funzioni dedicate al benchmarking interno

ed esterno) permette, inoltre, di identificare le aree di ottimizzazione della Compagnia

costruendo strategie di intervento specifiche.

Serie storica dei

rendimenti (μ)

Mappatura performance

Totale attivo su:

Tempistica

• Storico (i.e. Report delle

aziende)

• Prospettico (i.e. Report

degli analisti)

Drivers

• Capitale economico

• Capitale regolamentare

• Evoluzione

capitalizzazione di

mercato

Banche commerciali

• Qual’è il giusto profilo e

posizionamento rischio /

Cliente Investment Banking

rendimento?

• Quali sono le azioni necessarie Asset Mgmt

per migliorare il posizionamento?

....

Capitale Economico

Totale Attivo

Possibilità di usare metriche

Principali ragioni per un diverso differenti come Capitale

regolamentare e β di mercato

posizionamento:

- Differente mix di business

- Rendimento più basso in alcuni business

- ...

Figura 8 Benchmarking

C. Analisi business mix e compatibilità con Risk Appetite

Sulla base delle evidenze dell’assessment interno e delle evidenze dell’analisi di benchmark è

possibile analizzare in senso critico il business mix e definire gli obiettivi di allocazione del

capitale e del rischio.

Tale attività presuppone il disegno di una “frontiera efficiente teorica” in termini di rischio-

rendimento. La “frontiera efficiente” fornirà, sulla base dei diversi business mix possibili e dei

rating obiettivo scelti, indicazioni sulla miglior allocazione del capitale (economico o

regolamentare) e sulla scelta del livello di performance obiettivo.

I valori da considerare per la definizione della frontiera efficiente saranno desunti dalle analisi

di assessment interno e di benchmarking, come i valori dei business o dei “player” che

presentano il miglior rapporto di rischio-rendimento per ogni rating considerato e per ogni

business mix.

18Limiti quanti-

qualitativi

Capitale

diversif.

Effetto

BU 1

X X Rendimento

Allocato

atteso BU1

BU1

+

Limiti quanti-

qualitativi

Capitale allocato

Capitale

diversif.

Focus equity

Effetto

BU 2

X X Rendimento

Allocato

BU2

atteso BU2 stakeholders

(rendimenti

+ Rendimento

atteso maggiori)

Limiti quanti-

totale

qualitativi

Capitale

diversif.

Effetto

BU 3

X X Rendimento

Allocato

atteso BU3

BU3

+

Limiti quanti-

Capitale

qualitativi

Capitale

diversif.

Effetto

BU 3

totale X Allocato X Rendimento

atteso BU...

BU...

Focus debt

Capitale in

stakeholders

Effetto diversif.

eccesso

Limiti quanti-

Livello di

Gruppo

qualitativi

Capitale

Capitale in (rating

X Allocato +

eccesso maggiore)

Totale

Figura 9 Analisi business mix e compatibilità con Risk Appetite

D. Misurazione degli effetti di diversificazione

Nel settore assicurativo l’effetto di diversificazione ha un peso rilevante per la presenza di

tipologie di rischi molto diversi tra loro (rischi tecnici vs. rischi finanziari e di credito);

La misurazione della diversificazione parte dall’aggregazione degli stessi rischi attraverso

tecniche di “varianza-covarianza” (stima dei parametri di aggregazione tipicamente effettuata

su base storica);

E’ fondamentale tenere conto dell’effetto diversificazione atteso nella definizione del profilo di

rischio-rendimento obiettivo per sfruttare al meglio le opportunità derivanti dalla peculiarità

del business assicurativo;

Definito il capitale economico complessivo diversificato è quindi possibile procedere con

l’identificazione della contribuzione marginale per singola tipologia di rischio ed alla ri-

allocazione a livello di singola entità / business unit.

19Figura 10 Analisi capitale in eccesso

E. Definizione del capitale in eccesso

L’identificazione della frontiera efficiente permette alla Compagnia di identificare i livelli di

capitale da impiegare nei singoli business e verificare eventuali situazioni di eccesso di capitale.

L’identificazione del capitale in eccesso non può, però, essere solo un esercizio ex-post

risultante dal confronto tra capitale disponibile e capitale assorbito, ma Il posizionamen

posizionamento

prospettico e gli obiettivi che portano alla definizione del capitale necessario, devono tenere

conto delle necessità di avere un buffer di capitale che la Compagnia definisce ex-ante per

tutelarsi contro

o eventi estremi e per eventuali obiettivi di rating.

Per ogni tipologia di Compagnia (in termini di business mix) e per ogni livello di rating, è

possibile identificare i valori massimi, medi e minimi sia del capitale, economico o

regolamentare, allocato ed assorbito dai diversi “player”, sia dei diversi livelli di rendimento

atteso.

Tale mapping deve essere effettuato attraverso un’analisi dei valori storici dei “player”

considerati e delle relative evoluzioni prospettiche, in modo da poter disegnare una strategia di

intervento compatibile con i trend di mercato futuri.

Sulla base del mapping di rischio-rendimento,

rischio rendimento, la Compagnia deve definire quale è il

posizionamento prospettico ed obiettivo in termini di rischio-rendimento

rischio rendimento che vuole

raggiungere. Tale obiettivo deve essere definito sulla base della propen

propensione / avversione al

rischio degli azionisti e del top management, oltre che sulla base della reale compatibilità

rispetto all’attuale business mix della Compagnia.

20Player: 1 Player: 1 Metriche

AV BC: 12 AV BC: 19 mappate

Altri

Max BC: 12 Max BC: 19

AV ER: xx% AV ER: yy% • Buffer

Capital (BC)

Player: 2 Player: 1 Player: 2 Player: 1 - Media

Investment AV BC: 9 AV BC: 10 AV BC: 11 AV BC: 15 - Massimo

banking Max BC: 12 Max BC: 15 Max BC: 13 Max BC: 20 - Minimo

AV ER: xx% AV ER: yy% AV ER: zz% AV ER: aa%

• Rendimento

atteso (ER)

Player: 2 Player: 3 storico e

AV BC: 10 AV BC: 14

Asset Mgmt prospettico

Max BC: 13 Max BC: 18

(sia dal top

AV ER: xx% AV ER: zz%

managemen

t che dal

Player: 3 Player: 2 Player: 6 Player: 2 Player: 1

mercato)

Banche AV BC: 10 AV BC: 12 AV BC: 14 AV BC: 16 AV BC: 16

- Media

Commerciali Max BC: 14 Max BC: 18 Max BC: 20 Max BC: 22 Max BC: 25

- Massimo

AV ER: xx% AV ER: yy% AV ER: zz% AV ER: aa% AV ER: bb%

- Minimo

BBB- BBB BBB+ A- A A+ AA- AA AA+ AAA

MIN MAX

Rating

Investment grade i.e. Rating paese

Figura 11 Definizione capitale in eccesso

F. Definizione del posizionamento di Risk Appetite

La definizione del posizionamento di Risk Appetite prevede la declinazione di valori obiettivo

per i Key Performance Driver (in termini di variabili di rendimento, capitale regolamentare ed

economico, ratio patrimoniali, ratio di redditività, rating, etc.) e per gli aspetti qualitativi (target

rating, paesi su cui non investire, asset classes, etc.) scelti come rilevanti al fine della definizione

del posizionamento di Risk Appetite.

La definizione di tali obiettivi dovrà essere effettuata delineando:

- a livello complessivo, un business mix prospettico compatibile con gli obiettivi aggregati a

livello Gruppo;

- per ogni Business Unit, un “percorso di avvicinamento” al business mix definito.

Tali fasi di analisi sono implementate attraverso esercizi di simulazione prospettica (sulla base

dei trend di rischio e rendimento del mercato e sulla base delle azioni di business azionabili) sui

Key Performance Driver delle singole Business Unit e di successiva aggregazione nel portafoglio

complessivo della Compagnia.

In particolare sarà necessario, partendo dal profilo di rischio-rendimento as-is di ogni Business

Unit, stimare quale sarebbe il rischio-rendimento secondo un profilo “inerziale” di mercato. Su

questo portafoglio sarà necessario simulare interventi correttivi (disinvestimento su alcuni

prodotti / classi di rating, sovra posizionamento su alcuni settori / aree geografiche, etc.) che

possano facilitare l’avvicinamento al business e risk mix complessivo. Infine l’aggregazione dei

valori di singola Business Unit e la stima del nuovo beneficio di diversificazione permette una

stima “bottom-up” del profilo di rischio - rendimento.

21 Da tali esercizi sarà possibile disegnare molteplici soluzioni di business e risk mix compatibili

con gli obiettivi aggregati a livello Compagnia, ma solo alcune di esse saranno compatibili anche

con gli obiettivi di tipo qualitativo e saranno realisticamente perseguibili alla luce dell’attuale

composizione di portafoglio della Compagnia (c.d. “percorso ottimale”).

L’identificazione del percorso ottimale permette di declinare il posizionamento di Risk Appetite

in indirizzi gestionali ed operativi.

Nel caso in cui nessun esercizio di simulazione porti alla definizione di un “percorso ottimale”,

sarà necessario prendere in considerazione eventuali azioni straordinarie di “de-risking” o

rivedere gli obiettivi complessivi.

Successivamente alla definizione di tutte le metriche obiettivo, è possibile aggiornare il

framework di Risk Appetite con i valori stimati a livello di singolo rischio e di singola Business

Unit. Tale framework rappresenta il punto di partenza per la definizione dei processi operativi

della Compagnia e lo strumento di confronto per le attività di monitoraggio e di early warning.

Prima della definzione del Risk appetite Dopo la definzione del Risk appetite

Domani

Oggi

Rilevanza del rischio Alta Media Bassa Non presente

Figura 12 Definizione del posizionamento in termini di risk appetite

C.1. Processo di approvazione ed attori coinvolti

La definizione del Risk Appetite deve coinvolgere tutte le funzioni della Compagnia in modo da

garantire la coerenza e la compatibilità degli obiettivi definiti con la complessiva struttura di

business.

22 L’approvazione del framework di Risk Appetite, in quanto processo di valenza strategica della

Compagnia, deve essere effettuata dal Consiglio di Amministrazione, che ne garantisce la

coerenza con la propensione al rischio e con gli obiettivi di rendimento degli azionisti.

A titolo esemplificativo è possibile suddividere il processo di approvazione del Risk Appetite in

tre macro fasi con differenti attori coinvolti:

A. Definizione e quantificazione del Risk Appetite;

B. Declinazione/conversione del Risk Appetite in limiti operativi;

C. Approvazione finale.

Sono stati identificati sei attori principali coinvolti nel processo di approvazione del framework

di Risk Appetite:

- Consiglio di Amministrazione;

- Risk Management;

- Comitati;

- Finanza;

- Pianificazione;

- Business Unit: strutture di business (comprensive del Commerciale);

- Attuariato.

Come già detto in precedenza, il coinvolgimento dei vari attori è necessario al fine di garantire il

raggiungimento, in modo organico all’interno della Compagnia, degli obiettivi definiti. Tuttavia,

un ruolo chiave e guida nel processo di approvazione del Risk Appetite, spetta al Risk

Management, sia per le tipologie di competenze necessarie, sia per il livello di “indipendenza”

rispetto alle altre funzioni coinvolte che tale unit può assicurare.

La definizione puntuale degli organi interessati deve essere fatta da ogni Compagnia in funzione

della propria organizzazione di governance ed in proporzione alla complessità della propria

realtà.

A. Definizione e quantificazione del Risk Appetite

Il processo di definizione e quantificazione del Risk Appetite (per i dettagli del quale si rimanda

ai paragrafi precedenti), è coordinato dal Risk Management e prevede la partecipazione di

Pianificazione/Finanza, con il supporto dell’attuariato. In particolare il Risk Management con il

supporto della funzione Pianificazione/Finanza integrerà i dati relativi al profilo di rendimento

attuale e prospettico per ciascuna Business Unit, sia in ottica Solvency I che in ottica Solvency II.

Il Risk Management procederà alla definizione e calcolo delle metriche del framework di Risk

Appetite, oltre che a sviluppare una analisi di dettaglio del profilo di rischio / rendimento della

compagnia assicurativa. Inoltre, il Risk Management, predisporrà una prima ipotesi di

allocazione del capitale e definirà preliminarmente gli obiettivi qualitativi e quantitativi. Tale

prima ipotesi di allocazione del capitale e di obiettivi, dovrà essere effettuata anche

considerando simulazioni di stress test in modo da verificare la solidità della Compagnia in caso

di eventi macroeconomici “avversi”.

La proposta di allocazione del Risk Appetite sarà sottoposta ai Comitati ed al Consiglio di

Amministrazione (o altro organo collegiale deputato all’approvazione dei Piani Strategici) per la

validazione.

23 Il Consiglio di Amministrazione, con il supporto delle funzioni di Risk Management e, ove

necessario, della funzione Pianificazione/Finanza, analizza e valida le proposte di allocazione del

Risk Appetite sottoponendole alle diverse Business Unit.

Il Risk Management procederà alla definizione e calcolo delle metriche relative al framework di

Risk Appetite, oltre che alla declinazione di raccomandazioni qualitative ed alla stima degli

obiettivi quantitativi.

B. Declinazione/conversione del Risk Appetite in limiti operativi

Successivamente alla prima allocazione del Risk Appetite, le Business Unit ricoprono un ruolo

chiave nel:

- analizzare ed eventualmente proporre modifiche, interfacciandosi con le funzioni centrali

(in primis Risk Management), all’allocazione effettuata;

- stimare i limiti di capitale per ogni rischio con un approccio bottom up.

In tale attività le Business Unit dovranno garantire la compatibilità degli obiettivi definiti

rispetto all’effettivo profilo di rischio-rendimento dei differenti business, anche considerando la

reale applicazione degli interventi definiti dal Risk Management e dalla Pianificazione/Finanza.

Il capitale allocato rivisto ed i relativi limiti calcolati sono sottoposti al Risk Management che ne

verifica la coerenza rispetto agli obiettivi aggregati ed al framework di Risk Appetite definito, ed

infine lo sottopone all’approvazione dei Comitati.

C. Approvazione finale

Il nuovo framework di Risk Appetite, condiviso con le Business Unit ed integrato con i limiti di

capitale, viene sottoposto al Consiglio di Amministrazione (o altro organo collegiale deputato

all’approvazione dei Piani Strategici).

La complessità del processo di approvazione e la numerosità degli attori coinvolti è giustificata

dall’importanza del framework di Risk Appetite: da una parte, infatti, la valenza strategica delle

scelte prese rende necessario il coinvolgimento del Top Management della Compagnia,

dall’altra la diffusione della cultura del rischio è possibile solo attraverso il coinvolgimento delle

strutture di Business.

Si vuole sottolineare, al fine di garantire la massima efficacia del processo di definizione del Risk

Appetite, la centralità che deve avere la funzione Risk Management su tutto il processo, dalle

fasi più strategiche a quelle più operative, così da garantire il giusto legame tra approccio

bottom-up ed approccio top-down. In alcune realtà, specialmente per quanto riguarda le

Compagnie controllate da Capogruppo estere, il ruolo del Risk Management è percepito come

quello di mero “traduttore” delle linee guida high level del Risk Appetite in linee guida

operative. È evidente che con tale approccio le linee guida strategiche vengono definite senza

considerare le peculiarità delle varie business unit, rendendo difficile, se non impossibile, la

definizione di limiti operativi coerenti.

24Puoi anche leggere