Raiffeisen Capital Management "Costruzione di portafoglio: dalla frontiera efficiente alla struttura di rischi bilanciati". 2 Trimestre 2010 ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Raiffeisen Capital Management "Costruzione di portafoglio: dalla frontiera efficiente ° alla struttura di rischi bilanciati". 2 Trimestre 2010 Novembre 2012

Il mondo e´cambiato e sta cambiando ….

I cicli economici mostrano rispetto al passato una maggiore velocita´ (bolla

internet, torri gemelle, Lehman brothers, primavera araba, ecc… solo negli ultimi

anni).

Conflitti e calamita´ naturali sono sempre piu´frequenti.

Le banche (Lehman docet) sono entita´ che possono fallire.

Gli Stati (i governi) sono entitá che possono fallire.

Non esiste piu´ il RISK FREE.

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 2

Funziona ancora la frontiera efficiente ???

- Harry Markowitz (Chicago, 24 agosto 1927) è un

economista statunitense, vincitore, insieme a Merton

Miller e William Sharpe, del premio Nobel per l'economia

nel 1990, «per i contributi pionieristici nell'ambito

dell'economia finanziaria».

- Padre del concetto di Frontiera Efficiente e della

attuale MPT (model portfolio theory)

- Colui che ha contribuito a rispondere a questa

semplice domanda :

Come costruire un portafoglio efficiente minimizzando il

rischio in funzione dell´obiettivo di rendimento dello

stesso ?

In un mondo in fortissimo cambiamento sono ancora attuali gli attuali modelli

di costruzione di portafoglio ?

Fonte immagine: http://www.tiburonadvisors.com/CEO_Summit_XXIII_Public_Announcement.html

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 3

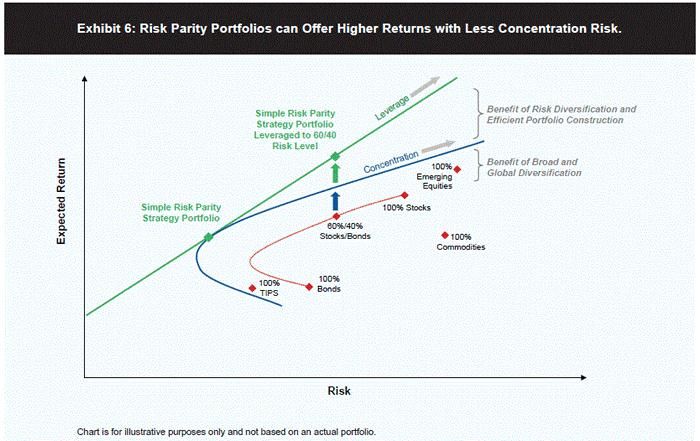

O e´meglio cambiare approccio ???

Tesi: nel lungo termine i mercati dei

capitali sono piuttosto efficienti (non

pienamente efficienti)

Differenti „risk drivers“ generano

remunerazioni coerenti.

Un‘efficiente costruzione del portafoglio

inizia quindi con una „struttura del

rischio equilibrata“.

Il rischio che ne risulta è misurabile

Diversificare tra fonti di premi di rischio e tra scenari economici

Costruire il portafoglio con il miglior potenziale di rendimento, superiore rispetto

alle tradizionali strutture bilanciate (costruite con approccio classico)

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 4

Una soluzione intelligente: il Risk Parity

Approach

Il concetto di fondo:

Le inefficienze dei mercati, considerate nell'arco di lunghi periodi di

investimento, hanno un peso minore che in un'ottica di breve periodo.

Dobbiamo quindi avere un´ottica di portafoglio di lunghissimo periodo

(fondi pensione americani hanno obbiettivi a 30/40 anni).

Per questo le fonti di rischio più diverse dovrebbero conseguire

rendimenti analoghi.

Rischio di Tassi

Il risultato: spread d‘interesse

la costruzione efficiente del portafoglio inizia da una struttura equilibrata

nominali

del rischio.

Con questo tipo di procedimento si crea un portafoglio di mercato

(portafoglio beta) con elevate potenzialità di rendimento ma con una

STRUTTURA DI RISCHIO BILANCIATA.

Il portafoglio ideale con fondi a lungo termine

unisce diversi tipi di rischio del mercato (per es. rischio dell'impresa,

rischio di credito, rischio azionario, rischio dello spread, rischio nominale,…)

diversifica tra diversi rischi economici (cicli economici,

inflazione/deflazione)

Questo approccio viene utilizzato da Raiffeisen Capital Management anche

come base nella asset allocation strategica (orizzonte temporale 3-5 anni).

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH

Un po´di storia …..

Il premio Nobel James Bill Tobin (1958) suggeriva come migliorare il concetto di frontiera

efficiente aggiungendo il concetto di risk free investments e sostenendo l´uso di leva

finanziaria per migliorare i ratio di rischio / rendimento.

L´analisi teorica di combinare leva finanziaria e minimizzare i rischi tra le diverse classi di

attivo e´stato anche esaminato da Jack Treynor nel 1961, William Sharpe nel 1964, John

Lintner nel 1965 e da Jan Mossin nel 1966. Tuttavia, il concetto non e´mai stato

implementato nella pratica a causa delle difficolta´di implementazione della leva nei

diversi portafogli.

E´solo negli anni 90 che Joe Flaherty, senior vice president a MFS Investment

Management l´idea di risk parity approach prende vita.

Nel 1996, Bridgewater Associates ha lanciato il primo fondo di risk parity chiamato “All

Weather” con una strategia di allocazione che mira ad ottenere consistenti rendimenti e

equalizzare I rischi di portafoglio.

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 6

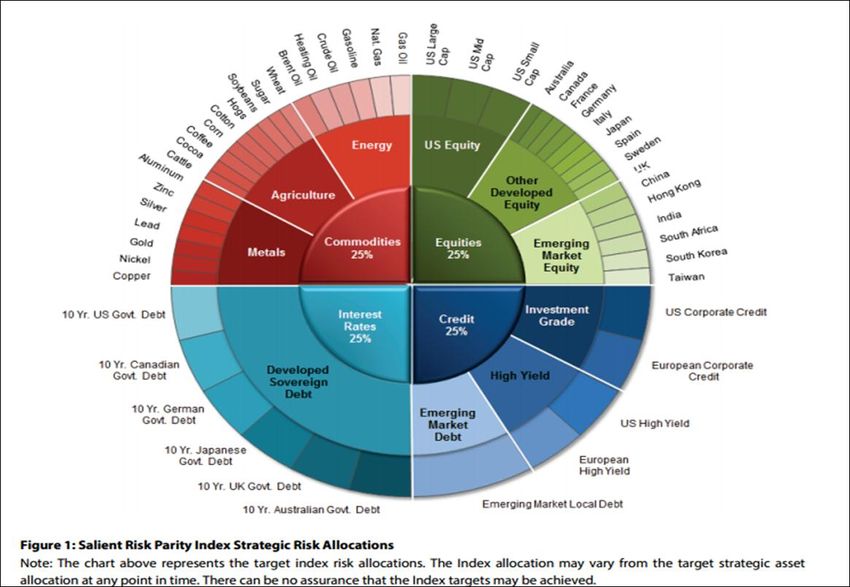

Guardiamo il portafoglio da un altro punto di

vista

Capital allocation bilanciata Risk allocation sbilanciata

Obbl. Tassi reali

Inflation- Azioni

linked Spreads

Tassi

nominali

Azioni

Credits Titoli di

Stato

Risk allocation bilanciata Capital allocation richiesta

Azioni

Tassi reali Azioni Obbl.

Inflation-

Titoli di

linked

Stato

Tassi

Spreads nominali Credits

Fonte: Raiffeisen KAG; esempi illustrativi basati su stime di rischio di lungo periodo per asset class in EUR.

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 7

Un portafoglio per tutti i differenti cicli

economici

Growth

Equities Commodities

relative Value

High Yields Inflation-Strat.

Deflation Inv. Grade EM-Bonds Inflation

corporates

Gold &

Goldminers

Govt. Nom.

Linkers (BEI*)

Stagnation

Source: Raiffeisen KAG; *BEI = Break Even Inflation (i.e. Long Inflation Linked Bonds & Short Nominal Duration)

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 8

In quale scenario economico e´adatto ?

Adottando una ricchissima diversificazione la strategia risulta adatta ad ogni situazione in quanto ha esposizioni su

tutte le classi di attivo disponibili.

Per cui in uno scenario inflazionistico sovrapondera´le materie prime che storicamente registrano delle buone

performance durante i cicli inflattivi.

In uno scenario di crescita non inflazionistica le azioni invece daranno il massimo contributo positivo al portafoglio.

Mentre le obbligazioni governative svolgono un ruolo di protezione nei periodi di recessione.

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 9

La base per le decisioni di allocazione

strategica del rischio

Ritorni aspettati

Sharpe Ratio aspettato

Volatilita´aspettata

Correlazione aspettata Diversificatione

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 10La base per le decisioni di allocazione

strategica del rischio

Expected returns:

Premi per il rischio basati sulla volatilita, sulle

valutazioni, sul momentum, mercati illiquidi, rischi Diagramma schematico

politici, rischi estremi etc. 12%

Modelli di lungo termine per US-Equities (Shiller-

PEs) e returni relativi die mercati azionari sviluppati. 10% CEE Equites

Volatilita´aspettata: Euro Small Cap

Emerging Market

Austrian

Storia degli ultimi 10-15 anni 8% Euro Equities

Return p.a.

Aspettative basate su differenti misure (es.long-term

CEE Bonds MSCI World

equal weighted average; exponential average, trend 6% EMBI

regressions) Euro High Yield

Euro IG

Aggiustamenti a cambiamenti strutturali Corporates

4%

Dati in periodi di stress Euro Linkers

Euro Gov. Non Euro Gov.

Correlazioni aspettate 2%

Storia degli ultimi 10-20 anni* 0% 5% 10% 15% 20% 25%

Volatility p.a.

Dati in periodi di stress

Expected risk data

Shortfall aspettato assoluto e relativo(conditional

VaR) basato su dati a breve e a lungo termine

Stress testing con stimato e reale comportamento di

mercato.

Risk management proprietario

VIP - Vermögensverwaltung

© 2012 in Perfektion

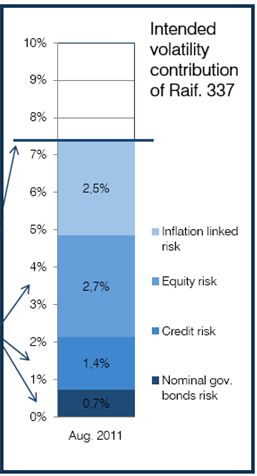

Raiffeisen International Fund Advisory GmbH 11Ma perche´gestire attivamente questo

portafoglio?

Per via delle valutazioni!

CAPE = cyclically adjusted price to earnings ratio = index divided by the 10 year average trailing earnings

Source: Datastream, Raiffeisen KAG

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 12Il processo d'investimento

• Determinazione dell'approccio a lungo termine

equiponderato in funzione del rischio con Secondo modelli a lungo termine e della

volatilità obiettivo costante (=Risk Parity teoria economica

1° step classica)

•Gestione attiva del rischio complessivo

(Top Down) Nel controllo attivo del rischio intervengono

2° step i seguenti fattori:

calcolo rischio-rendimento (basato su dati

di mercato aggiornati)

•Ripartizione dei blocchi economici (Top

Down)

3° step stime (basate su dati fondamentali

quantitativi e qualitativi)

Opinione sul mercato in base a fattori

•Struttura dettagliata dei blocchi economici fondamentali

4° step

Risultato = il portafoglio base della strategia di

rischi bilanciati

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 13Primo step: definizione dei rischi di lungo

periodo

Per definire i rischi di lungo periodo si fa riferimento all'indice di Sharpe (Sharpe Ratio).

Se ci si aspetta un indice di Sharpe elevato (cioè una relazione rischio-rendimento

attraente), viene assunto un maggior rischio di volatilità rispetto al portafoglio base.

Se invece si prevede un indice di Sharpe basso o più basso (ci si attende cioè una

relazione rischio-rendimento non attraente), il rischio di volatilità viene ridotto.

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 14Secondo step: gestione attiva del rischio

totale

Fonte: Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Reporting Mensile / Datawarehouse

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 15Terzo step: definizione dei blocchi

economici

Allocazione del rischio fra i blocchi economici:

Scostamenti attivi dall'orientamento a lungo termine tra

le classi di asset (es. azioni e titoli di stato).

Spreads & Governmen

FX t

Bonds

Reale Risk

Equities

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 16Quarto step: struttura definita dei blocchi

economici

Spreads Governm

Allocazione del rischio all'interno dei blocchi

& FX ent Bonds economici:

Scostamenti attivi dall'orientamento a lungo termine

Infl.Linked

all'interno di una classe di asset (es. all'interno di

Equities

DJUBS

rischi reali variazione della ponderazione di titoli

'inflation linked', oro, ecc.).

Gold

Fonte: Raiffeisen Kapitalanlage-Gesellschaft , Datawarehouse

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 17Struttura definita dei blocchi economici

Fonte: Raiffeisen Kapitalanlage-Gesellschaft , Datawarehouse

VIP - Vermögensverwaltung

© 2012 in Perfektion

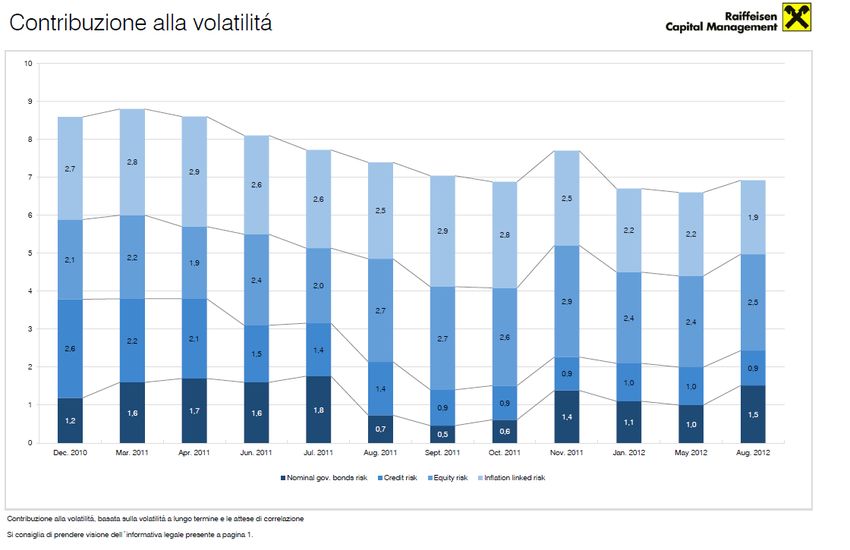

Raiffeisen International Fund Advisory GmbH 18Ha funzionato ?

Version: 9/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 19Ha funzionato ?

Version: 9/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 20Ha funzionato ?

Version: 9/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 21Ha funzionato ?

Version: 9/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 22Ha funzionato ?

Version: 9/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 23Ha funzionato ?

Risk parity

versus

market cap approach

Nota: Risk Parity Approach: basato su una ripartizione del rischio a ponderazione (Volatilità ) di titoli di stato tedeschi, Obbligazioni

societarie in Euro, DJUBS e MSCI World; sono stati presi in considerazioni periodi „rollierende“ di 60 mesi con una volatilità-obiettivo ex

ante di 2,5%, ex post è stata realizzata una volatilità del 2,8%.

MP1-TrackRecord è il portafoglio modello reale per l’asset Allocation strategica per fondi absolute return della Raiffeisen KAG dal 2008

con una volatilità obiettivo del 2,5%

MarketCap Approach Basis è im portafoglio bilanciato composto dal 5ß% di titoli di stato tedeschi e tp% da MSCI World plus Cash

(FIBOR/EURIBOR) con una volatilità ex post del 2.8%.

VIP - Vermögensverwaltung

© 2012 in Perfektion

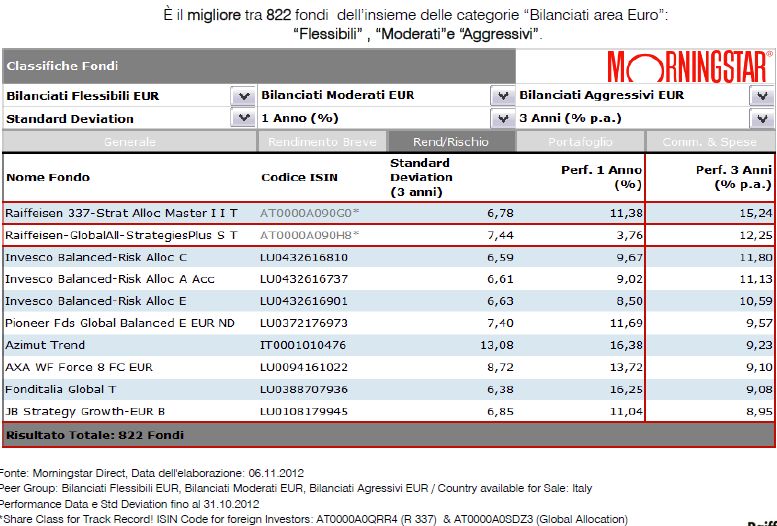

Raiffeisen International Fund Advisory GmbH 24Applicato alla realta´ ……

Prendendo la media delle categorie dei

bilanciati a parita´ di volatilita´ i

rendimenti di un approccio risk parity

approach, negli ultimi 3 anni e´risultato

decisamente vincente.

Ø Volatilità delle categorie

Bilanciati Moderati EUR

Bilanciati Flessibili EUR 7,46

Bilanciati Aggressivi EUR

Ø Rendimento 3a p.a. delle categorie

Bilanciati Moderati EUR

Bilanciati Flessibili EUR 2,24

Bilanciati Aggressivi EUR

Raiffeisen 337 Strategic Allocation Master AR I

Volatilità 6,77

Rendimento 3a p.a. 15,26

Fonte: Morningstar Direct

Dati della e Volatilià (Std Dev. a 3 anni) e Performance fino al 30.09.2012

Data dell‘elaborazione: 03.10.2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 25Peer Group Comparison

Bilanciati Flessibili, Moderati, Aggressivi

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 26Track record

Il track record reale del fondo vs. un portafoglio bilanciato statico ed un

investimento azionario

178

R 337 - Strat. Allocation Master I (I) T 53,90 9,89 % p.a.

GlobalAllocation-StrategiesPlus (S) T: % 9,30 % p.a.

60% MSCI World / 40% JPM EMU 50,16 3,08 % p.a. 337

MSCI World AC gross dividend reinvested (USD) % 4,13 % p.a.

14,89

138

% Gasp

20,31

%

Azioni

globali

098

Mix 60/40

058

39545

39647

39749

39851

39953

40055

40157

40259

40361

40463

40565

40667

40769

40871

40973

41075

41177

La performance é stata calcolata da Raiffeisen KAG secondo la metodologia implementata da OeKB (Österreichische Kontrollbank AG) sulla base dei dati forniti dalla

banca depositaria (qualora i prezzi dei rimborsi fossero sospesi, sará applicato un prezzo indicativo). I rendimenti passati del fondo comune di investimento non

costituiscono garanzia per le perfomance future.

Rendimenti netti, Total Return indicizzato in EUR

Fonte: Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Datawarehouse, 04.04.2008 – 31.10.2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 27Performance 2008

117

Strategia di Rischio bilanciato -18,66 %

112

Merrill Lynch German Government Bill Index 3,14 %

Euribor 3 Monate Index 3,44 %

60% MSCI World / 40% JPM EMU -18,72 %

107

102

097

092

087

082

077

39542

39554

39566

39578

39590

39602

39614

39626

39638

39650

39662

39674

39686

39698

39710

39722

39734

39746

39758

39770

39782

39794

39806

La performance é stata calcolata da Raiffeisen KAG secondo la metodologia implementata da OeKB (Österreichische Kontrollbank AG) sulla base dei dati forniti dalla

banca depositaria (qualora i prezzi dei rimborsi fossero sospesi, sará applicato un prezzo indicativo). I rendimenti passati del fondo comune di investimento non

costituiscono garanzia per le perfomance future.

Rendimenti netti, Total Return indicizzato in EUR

Fonte. Raiffeisen Kapitalanlage-Geslellschaft m.b.H., Datawarehouse, 04.04.2008 – 30.12.2008

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 28Performance 2009

135

Strategia di Rischio bilanciato 27,00 %

Merrill Lynch German Government Bill Index 1,17 %

130

Euribor 3 Monate Index 1,24 %

60% MSCI World / 40% JPM EMU 18,95 %

125

120

115

110

105

100

095

090

39812

39824

39836

39848

39860

39872

39884

39896

39908

39920

39932

39944

39956

39968

39980

39992

40004

40016

40028

40040

40052

40064

40076

40088

40100

40112

40124

40136

40148

40160

40172

La performance é stata calcolata da Raiffeisen KAG secondo la metodologia implementata da OeKB (Österreichische Kontrollbank AG) sulla base dei dati forniti dalla

banca depositaria (qualora i prezzi dei rimborsi fossero sospesi, sará applicato un prezzo indicativo). I rendimenti passati del fondo comune di investimento non

costituiscono garanzia per le perfomance future.

Rendimenti netti, Total Return indicizzato in EUR

Fonte. Raiffeisen Kapitalanlage-Geslellschaft m.b.H., Datawarehouse, 30.12.2008– 30.12.2009

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 29Performance 2010

133

Strategia di Rischio bilanciato 24,96 %

Merrill Lynch German Government Bill Index 0,49 %

128 Euribor 3 Monate Index 0,81 %

60% MSCI World / 40% JPM EMU 11,59 %

123

118

113

108

103

098

40177

40189

40201

40213

40225

40237

40249

40261

40273

40285

40297

40309

40321

40333

40345

40357

40369

40381

40393

40405

40417

40429

40441

40453

40465

40477

40489

40501

40513

40525

40537

La performance é stata calcolata da Raiffeisen KAG secondo la metodologia implementata da OeKB (Österreichische Kontrollbank AG) sulla base dei dati forniti dalla

banca depositaria (qualora i prezzi dei rimborsi fossero sospesi, sará applicato un prezzo indicativo). I rendimenti passati del fondo comune di investimento non

costituiscono garanzia per le perfomance future.

Rendimenti netti, Total Return indicizzato in EUR

Fonte. Raiffeisen Kapitalanlage-Geslellschaft m.b.H., Datawarehouse, 30.12.2009– 30.12.2010

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 30Performance 2011

114

Strategia di Rischio bilanciato 8,14 %

Merrill Lynch German Government Bill Index 1,04 %

Euribor 3 Monate Index 1,39 %

60% MSCI World / 40% JPM EMU -3,52 %

109

104

099

094

089

40542

40554

40566

40578

40590

40602

40614

40626

40638

40650

40662

40674

40686

40698

40710

40722

40734

40746

40758

40770

40782

40794

40806

40818

40830

40842

40854

40866

40878

40890

40902

La performance é stata calcolata da Raiffeisen KAG secondo la metodologia implementata da OeKB (Österreichische Kontrollbank AG) sulla base dei dati forniti dalla

banca depositaria (qualora i prezzi dei rimborsi fossero sospesi, sará applicato un prezzo indicativo). I rendimenti passati del fondo comune di investimento non

costituiscono garanzia per le perfomance future.

Rendimenti netti, Total Return indicizzato in EUR

Fonte. Raiffeisen Kapitalanlage-Geslellschaft m.b.H., Datawarehouse, 30.12.2010– 29.12.2011

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 31Performance da inizio anno

114

R 337 - Strat. Allocation Master I (I) T 10,47 % 12,74 % p.a.

112

GlobalAllocation-StrategiesPlus (S) T 5,76 % 6,98 % p.a.

110

108

106

104

102

100

40910

40920

40930

40940

40950

40960

40970

40980

40990

41000

41010

41020

41030

41040

41050

41060

41070

41080

41090

41100

41110

41120

41130

41140

41150

41160

41170

41180

41190

41200

41210

As a part of the investment strategy of Raiffeisen 337 – Strategic Allocation Master As a part of the investment strategy of Raiffeisen-

I, it is possible to invest to a significant degree in derivatives. Due to the GlobalAllocation-StrategiesPlus it is possible to invest to a

composition of the fund and the management techniques which are employed, the significant degree in derivatives. Due to the composition of the

fund exhibits elevated volatility, meaning that unit prices can move significantly fund and the management techniques which are employed, the

higher or lower in short periods of time, whereby it is not possible to rule out loss fund exhibits elevated volatility, meaning that unit prices can

of capital. According to its investment strategy the fund mainly invest in other move significantly higher or lower in short periods of time,

investmentfunds. As its investment goal, the fund targets moderate capital growth whereby it is not possible to rule out loss of capital. The Fund

and better performance than a money market investment. In this regard, we point Regulations of the GASP have been approved by the FMA. The

out that the risk/return profile of the fund is not comperable with a money market GASP may invest more than 35 % of the fund’s volume in

investment and that investment and that investment in the fund involves a higher securities/money market instruments of the following issuers:

risk.

La performance é stata calcolata da Raiffeisen KAG secondo la metodologia France, Netherlands, Austria, Belgium, Finland, Germany. As its

implementata da OeKB (Österreichische Kontrollbank AG) sulla base dei dati forniti dalla investment goal, the fund targets moderate capital growth and

banca depositaria (qualora i prezzi dei rimborsi fossero sospesi, sará applicato un better performance than a money market investment. In this

prezzo indicativo). I rendimenti passati del fondo comune di investimento non regard, we point out that the risk/return profile of the fund is not

costituiscono garanzia per le perfomance future. comparable with a money market investment and that investment

Rendimenti netti, Total Return indicizzato in EUR in the fund involves a higher risk.

Fonte. Raiffeisen Kapitalanlage-Geslellschaft m.b.H., Datawarehouse, 29.12.2011– 31.10.2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 32Raiffeisen GlobalAllocation-StrategiesPlus

Track Record: Raiffeisen 337 (SAA) versus

GASP

R 337: Core SAA portfolio - Absolute return contribution since

inception

30%

20%

10% Real Assets (inkl. FX + Cash)

0% Spread Assets

-10% Gov. Bonds

-20% Equities

-18 % 28% 26% 10% 11%

-30%

Apr-Dec 2008 2009 2010 2011 Jan-Aug 2012

GASP: Absolute return contribution since inception

30%

20% Bond Overlay

10% Equities Overlay

0% Real Assets (inkl. FX + Cash)

-10% Spread Assets

-20% Gov. Bonds

-11 % 23% 20% 12% 6% Equities

-30%

Apr-Dec 2008 2009 2010 2011 Jan-Aug 2012

Source: Datastream, Raiffeisen KAG; data from 4 Apr 2008 to 31 Dec 2011,

gross fund performance data, indicative return attribution gross of fees.

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 33Stress Testing – GASP

130308-280308-

120908-250908- 031008-271008- 080110-050210- 260410-070510- 08112010-16112010 Sovereign Crisis

Bear Stearns-

Lehman Recession Drawdown Greece I Possible End of QE - Discretionary

Financials

RGASP -2,27% -0,25% -15,53% -2,97% -1,37% -2,94% -9,30%

Equity -0,20% -0,16% -10,62% -3,64% -3,32% -1,03% -9,05%

Commodities -0,65% 1,59% -2,70% -1,56% -0,10% -0,77% -3,65%

Duration -1,05% -0,40% -0,66% 1,10% 1,68% -0,89% 3,54%

Spread Gov -0,18% -0,25% -1,09% 0,27% -0,12% 0,00% 0,19%

Spread Corp -0,15% -0,46% -1,08% 0,16% -0,07% -0,19% -0,30%

Inflation -0,36% -0,52% -0,36% 0,64% 0,63% -0,09% 0,73%

Cash 0,05% 0,08% 0,03% 0,02% -0,01% -0,02% -0,02%

FX 0,28% -0,12% 0,95% 0,04% -0,08% 0,05% -0,74%

Source: Raiffeisen KAG; positions as of March 2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 343y Performance Comparison of Raiffeisen

337 with Aquila Capital & Invesco

Source: Bloomberg. daily data from 10/30/2009 until 10/31/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 353y Performance Comparison of GASP

with Aquila Capital & Invesco

Source: Bloomberg. daily data from 10/30/2009 until 10/31/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 36Bibliografia

Peters, Ed, "Balancing Betas: Essential Risk Diversification", First Quadrant Perspective, February 2009, v. 6 no. 2

Top 100 Funds Risk Parity Becomes Bittersweet Flavour, Amanda White, March 9 2010, retrieved Oct 2011

[1] Maillard, Sebastien, Thierry Roncalli, Jerome Teiletche, On the properties of equally-weighted risk contributions portfolios,

Working Paper, May 2009

[2] Ai-CIO, Risk Parity is About Balance, Bob Prince, October 2010, page 10

Peters, Ed, Does Your Portfolio Have “Bad Breath?”: Choosing Essential Betas, First Quadrant Perspective, December 2008,

v. 5 no. 4

[3] Allen, Gregory C., The Risk Parity Approach to Asset Allocation, Callan Investments Institute Research, February 2010

ai-CIO, Defining Risk Parity, Justin Mundt, October 2010, page 9

[4] Fund Evaluation Group, Risk Parity; The Truly Balance Portfolio?, Gregory D. Houser, November 2010, Retrieved June

2011

5] Dalio, Ray, Engineering Targeted Returns & Risks, Bridgewater Thought Leadership

6] Levell, Christopher A., Risk Parity: In the Spotlight After 50 Years,” NEPC March 2010

7] Jensen, Greg, Jason Rotenberg, The Biggest Mistake in Investing, Bridgewater Daily Observations, August 18, 2004

[8] Goldwhite, Paul, Diversification and Risk Management: What Volatility Tells Us, First Quadrant Perspective, October 2008,

v. 5 no. 3

[9] NEPC, Risk Parity: In the Spotlight After 50 Years, Christopher A. Levell, March 2010, page 1

[10] The Risk Parity Approach to Asset Allocation, Gregory C. Callan, Feb 2010, Callan Investments Institute Research,

Page 2, Retrieved June 2011

[11] I&PE, Risk Parity: Taking the Long View, Stephanie Schwartz, April 2011, retrieved June2011

[12] Financial Times, Following the herd risks capital loss, John Plender, January 30 2011, Retrieved June 2011

Investments and Pensions Europe, The Truly Balance Portfolio, Martin Steward, October 2010

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 37Quali vantaggi ?

Rischio come contributore di performance.

Diversificazione di costruzione rispetto ad un portafoglio di frontiera efficiente.

Bassi costi di transazione essendo una gestione fisica prettamente passiva

Estrema diversificazione dei rischi e di conseguenza delle classi di attivo.

Track record reale molto interessante in termini di rischio / rendimento.

Possibilita´di affiancamento con strategie di rischio asimmetrico.

Implementazione semplice in diversi veicoli.

Decorrelazione rispetto alle strategie tradizionali.

Adatto in ogni scenario economico (inflazione, deflazione, ecc….).

VIP - Vermögensverwaltung

© 2012 in Perfektion

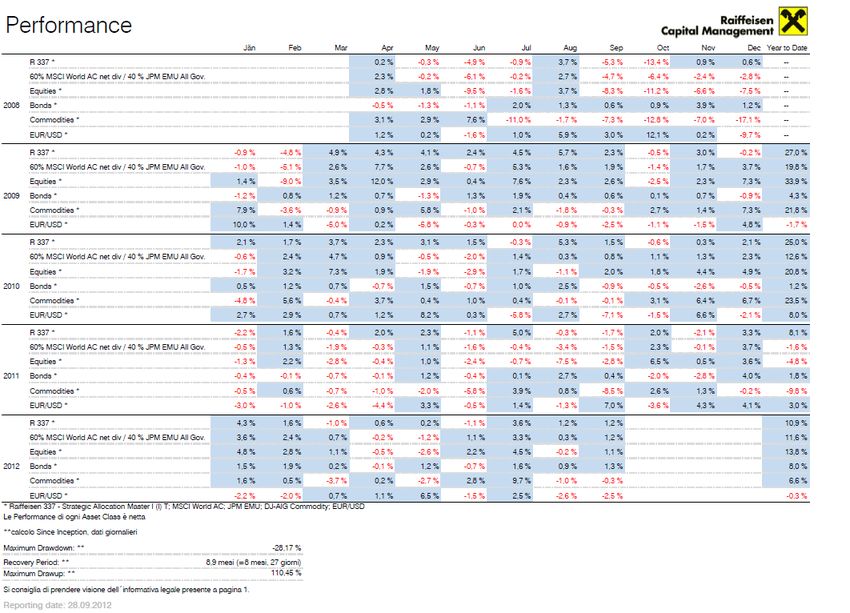

Raiffeisen International Fund Advisory GmbH 38Report mensile: performance e commenti

Fonte: Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Datawarehouse – Reporting mensile a fine Settembre 2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

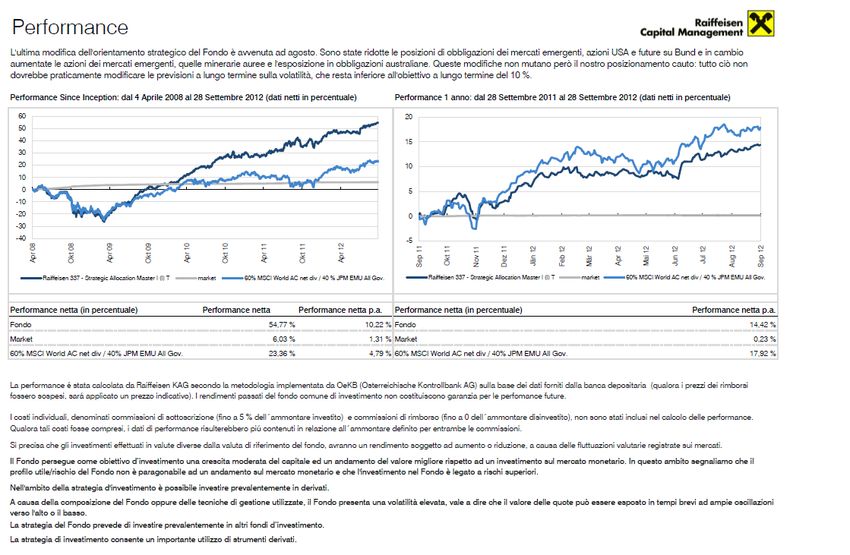

Raiffeisen International Fund Advisory GmbH 39Report mensile: performance vs mercati

Fonte: Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Datawarehouse – Reporting mensile a fine Settembre 2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

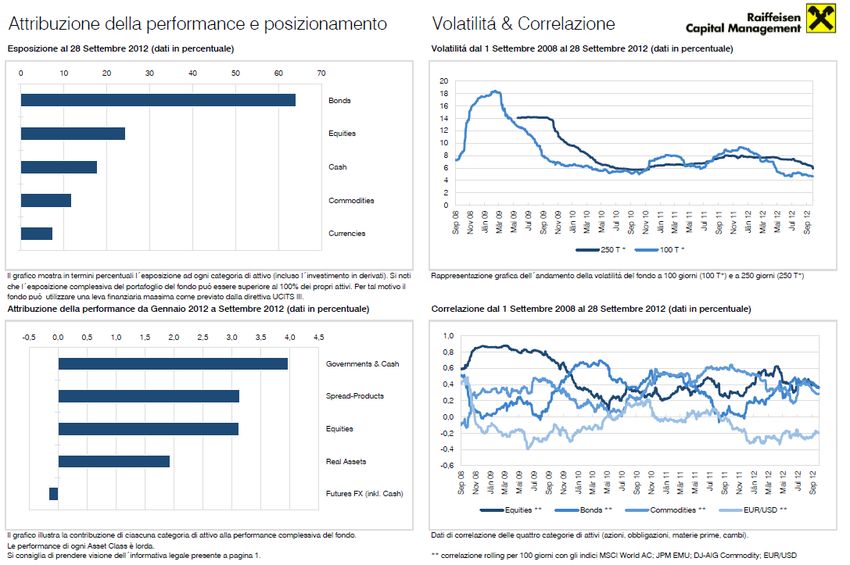

Raiffeisen International Fund Advisory GmbH 40Report mensile: posizioni e attribuzione

Fonte: Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Datawarehouse – Reporting mensile a fine Settembre 2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 41Report mensile: attribuzione del rischio

Fonte: Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Datawarehouse – Reporting mensile a fine Settembre 2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 42La divisione Strategie Multi Asset

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 43Il Team: 12 anni in media di esperienza per

gestore

Mag. (FH) Kurt Schappelwein

Leitung Multi Asset Strategien (13)

Mag. (FH) Thomas Bichler, DI Georg Linzer Mag. Alexander Toth

CFA Quant (16) AI (9)

GTAA, Quant (9)

DI Dr. Peter Fischer MMag. Harald Methlagl, CFA Mag. Burkhard Weiss

Quant, GTAA (6) Quant (11) Quant, AI (15)

Alexandra Frania, BA Eva Polly Mag. Mark Valek, CAIA

Drittfondsauswahl, Assistenz (12) Drittfondsauswahl, SAA (21) Inflationsstrategien, AI (12)

Mag. Dr. Rainer Mag. Peter Schlagbauer,

Klimesch CFA

Quant, GTAA (16) SAA (12)

SAA = Strategische Asset Allocation, TAA = Taktische Asset Allocation, Quant = Quantitative Strategien, AI =Alternative Investments; Berufserfahrung in

Klammer

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 44Disclaimer

This document was prepared and designed by Raiffeisen International Fund Advisory GmbH, Vienna, Austria (“Raiffeisen Capital

Management” or “RIFA”). Although all information contained therein has been carefully researched, it is for information purposes only,

non-binding, based on the current state of knowledge of the persons responsible for its preparation at the time of its completion and

subject to change by RIFA at any time without further notice. RIFA is exempted from all liability in connection with this document and the

associated oral presentation, in particular with regard to the updated status, correctness and completeness of the included

information/sources of information and the actual occurrence of the forecasts contained therein. Furthermore, no forecasts or simulations

of an historical performance in this document constitute a reliable indicator of future performance. In addition, investors whose domestic

currency differs from the fund’s currency should bear in mind that the yield may also rise or fall due to currency fluctuations.

The contents of this document constitute neither an offer nor a buying or selling recommendation nor an investment analysis. In particular,

it shall not serve as a replacement for individual investment advisory services or other types of advisory services. If you are interested in a

specific product, together with your account manager we shall be pleased to provide you with the prospectus for this product prior to any

purchase. Concrete investments should not be made until after a meeting has taken place and subject to discussion and inspection of the

prospectus. We should like to point out in particular that securities transactions are sometimes subject to a high degree of risk and that

the tax treatment depends on the investor’s personal situation and may be subject to future changes.

Raiffeisen Kapitalanlage GmbH – or, for real estate funds, Raiffeisen Immobilien Kapitalanlage GmbH – calculates investment fund

performances using the method developed by OeKB (Österreichische Kontrollbank AG), on the basis of data provided by the custodian

bank (in case of a suspension of payment of the redemption price, available indicative values are used). Individual costs – such as the

subscription fee and any redemption fee in particular – will not be taken into consideration in the performance calculation. Depending on

their concrete value, they will reduce a performance accordingly. Please refer to the key investor information (key investor document) or

the simplified prospectus (real estate funds) for the maximum subscription fee or any redemption fee. Past performance results do not

permit any inferences as to the future performance of a fund or portfolio. Performance is shown as a percentage (excl. charges) while

considering reinvestment of dividends. The published prospectus and the key investor information (key investor document) for one of the

investment funds outlined in this document may be obtained from www.rcm.at in German language or from www.rcm-international.com in

English or in your national language. The current versions of the published prospectus and the simplified prospectus for the real estate

investment funds described in this document (including all changes since their initial publication) are available in German from

www.rcm.at.

The information and data contained in this document, in particular texts, parts of texts and picture material, may not be reproduced

without RIFA‘s prior approval.

Version: 9/2012

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 45Appendice

VIP - Vermögensverwaltung

© 2012 in Perfektion

Raiffeisen International Fund Advisory GmbH 46Puoi anche leggere