Riunione trimestrale Terzo trimestre 2018 - PROFESSIONALS ONLY - Carmignac

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

P R O F E S S I O N A L S O N LY Riunione trimestrale Terzo trimestre 2018

Didier Saint-Georges

Managing Director,

Membro del Comitato Investimenti

PROFESSIONALS ONLY 2

Mercato azionario USA:

performance settoriali da inizio anno

Indice S&P 500 9.0%

Tecnologia 19.5%

Beni di cons. voluttuari 19.5%

Healthcare 15.2%

Energia 5.2%

Industria 3.3%

Utilities 0.0%

Immobiliare -1.0%

Finanza -1.2%

Comunicazione -3.3%

Materiali -4.2%

Consumi di base -5.5%

Fonte: Carmignac, Bloomberg, 28/09/2018

PROFESSIONALS ONLY 3

Mercato azionario cinese:

performance settoriali da inizio anno

-14.7% Indice Shanghai Shenzhen CSI 300

1.0% Healthcare

-2.9% Energia

-4.7% Utilities

-7.4% Consumi di base

-11.6% Finanza

-18.8% Beni di cons. voluttuari

-20.4% Materiali

-20.9% Industria

-26.6% Tecnologia

-31.5% Telecomunicazioni

Fonte: Carmignac, Bloomberg, 28/09/2018

PROFESSIONALS ONLY 4

Carmignac Patrimoine:

ripartizione della performance da inizio anno (%)

Performance netta: -4,01%

4,1% CONVINZIONI DI LUNGO TERMINE

MERCATO AZIONARIO USA, TITOLI A FORTE VISIBILITÀ

0,2% CREDITO

RAMIFICAZIONI DELL’EFFETTO TRUMP

-5,5% (DOLLARO, EMERGENTI, MATERIE PRIME,

ORO, TITOLI TECNOLOGICI CINESI)

-1,7% ALTRO

Fonte: Carmignac, 28/09/2018

Le performance riportate nel grafico sono lorde.

PROFESSIONALS ONLY 5 Le performance passate non sono un indicatore affidabile di quelle future.

Performance della gamma nel terzo trimestre

Gamma AZIONARIA Gamma PATRIMOINE Gamma OBBLIGAZIONARIA

C. Investissement C. Patrimoine C. Portfolio Unconstrained

-2,61% -2,79% Global Bond

Globali -0,51%

C. Investissement Latitude C. Portfolio Capital Plus

-2,66% +0,02%

C. Portfolio Grande Europe C. Long-Short C. Sécurité

-0,44% European Equities -0,41%

Europei -0,50%

C. Euro-Entrepreneurs

+0,37%

C. Emergents C. Portfolio Emerging Patrimoine

-3,72% -3,28%

Emergenti

C. Portfolio

Emerging Discovery

+0,76%

C. Portfolio

Tematici Commodities

-3,33%

Fonte: Carmignac, 28/09/2018

Le performance passate non sono un indicatore affidabile di quelle future.

Le performance sono calcolate al netto delle spese di gestione (fatte salve eventuali commissioni di ingresso

spettanti al distributore). Le performance presentate per tutti i Fondi corrispondono a quelle delle quote A

EUR acc. L’icona verde rappresenta una performance relativa del Fondo positiva rispetto all’indice di

riferimento; l’icona arancione una performance relativa del Fondo negativa rispetto all’indice di riferimento.

PROFESSIONALS ONLY 6 La composizione del portafoglio può variare in qualsiasi momento.

Frédéric Leroux

Responsabile team Cross Asset,

Gestore globale

PROFESSIONALS ONLY 7

America First! Ma a che prezzo?

PROFESSIONALS ONLY 8

Stati Uniti: il «miracolo» della politica economica

Stati Uniti: consumi Stati Uniti: investimenti

9% Outlook degli investimenti a 6 mesi

(indagini Fed), anticipo 4 mesi

Aspettative di aumento del

7% reddito delle famiglie

5%

3%

1%

-1% Tasso reale Libor

a 3 mesi Investimenti

-3% non residenziali

(variazione % annua)

-5%

Fonte: Carmignac, Datastream, 09/2018

PROFESSIONALS ONLY 9

Stati Uniti: scelta dei tempi insolita in un ciclo economico

per varare misure di stimolo fiscale

Stimoli fiscali e output gap

4.0

Legge sulla ripresa Output Gap Piano fiscale Trump

2.0 economica 1981

0.0

-2.0

Legge di Tagli fiscali Tagli

-4.0 riforma Bush 2001 fiscali

fiscale 1986 Bush

-6.0 2003 Legge “American

recovery” 2009

Periodi di recessione

-8.0

Fonte: Carmignac, 09/2018

PROFESSIONALS ONLY 10Stati Uniti: la solidità della crescita produce

i primi effetti sull’inflazione

Stati Uniti: inflazione Stati Uniti: pressione salariale

Inflazione di fondo

(PCE core*, variazione % annua)

Crescita dei salari

(Federal Reserve Bank

of Atlanta)

Tasso di occupazione della

Indice anticipatore dell’inflazione popolazione attiva

(Federal Reserve Bank of New York) (anticipato 4 mesi)

Fonte: Carmignac, Datastream, 09/2018

*L’indice PCE (price consumer expenditure) core è un indice dei prezzi al consumo che esclude i prodotti

PROFESSIONALS ONLY 11 alimentari e l’energiaStati Uniti: il rischio di surriscaldamento minaccia

l’effetto ricchezza

Stati Uniti: redditività delle aziende Stati Uniti: mercato immobiliare residenziale

Vendita di abitazioni

21% esistenti (variazione

19% % annua)

Margini lordi

17%

15%

13%

11%

9%

Sentiment delle

7%

Margini netti famiglie sul mercato

5% immobiliare

3%

Fonte: Carmignac, 09/2018

PROFESSIONALS ONLY 12Si sta facendo tardi signor Powell

Regola di Taylor Stati Uniti: espansione del credito

8% Crescita del debito delle

società non finanziarie

6% (variazione % su base annua)

Regola di Taylor*

4%

2%

0%

-2%

Tasso ufficiale della

-4% Fed corretto per il Condizioni del

bilancio credito bancario

-6%

*Regola che lega il tasso di interesse deciso dalla banca centrale al tasso di inflazione dell’economia e alla

differenza tra il livello del PIL e il suo livello potenziale.

PROFESSIONALS ONLY 13 Fonte: Carmignac, Bloomberg, 09/2018Gli Stati Uniti e il resto del mondo

PROFESSIONALS ONLY 14La normalizzazione prosegue

Variazione annua del bilancio delle principali Banche Centrali

Mld $

Proiezioni

2,300

2,000

1,700

1,400

1,100

800

500

200

-100

-400

-700

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

FED ECB

BCE BOJ Total

Fonte: Carmignac, Bloomberg, 09/2018

PROFESSIONALS ONLY 15La stretta monetaria e il rimpatrio di capitali creano

una situazione distorta a favore degli Stati Uniti

Mld $ Mld $ Mld $

400

Buyback azionari

negli USA

0

-400

Rimpatrio di capitali

(1 anno rolling)

-800

Fonte: Carmignac, 09/2018

PROFESSIONALS ONLY 16Emergenti

PROFESSIONALS ONLY 17Cina: la minaccia protezionistica grava su un’economia

con una domanda interna già debole

Cina: crescita dei consumi e degli investimenti

Vendite al dettaglio

(variaz. % annua)

Investimenti fissi in aree

urbane (variaz. % annua)

Fonte: Carmignac, Datastream, 08/2018

PROFESSIONALS ONLY 18Cina: un rilancio tramite la riduzione dei tassi

aumenterebbe la fuga di capitali

Ma esistono altre strade

Cina: dinamica internazionale Mld $ Cina: movimenti di capitale

5%

Differenziale tassi a 5 anni Cina-USA

4%

3% Bilancia delle partite

correnti, in % del PIL

2%

1%

0% Deflussi di capitale

Investimenti esteri diretti netti,

-1% in % del PIL

Fonte: Carmignac, Bloomberg, 09/2018

PROFESSIONALS ONLY 19Eurozona

PROFESSIONALS ONLY 20Eurozona: BCE intrappolata tra inflazione e

decelerazione della crescita

Eurozona: crescita del PIL (su base trimestrale) Eurozona: pressione su prezzi

PIL reale (%) 5%

1% Indice del costo del

lavoro

4%

0%

3%

-1% Indice anticipatore

del PIL (modello Regredito su

proprietario) 2% disoccupazione e

intenzione di nuove

assunzioni

-2% (modello proprietario)

1%

Fonte: Carmignac, 09/2018

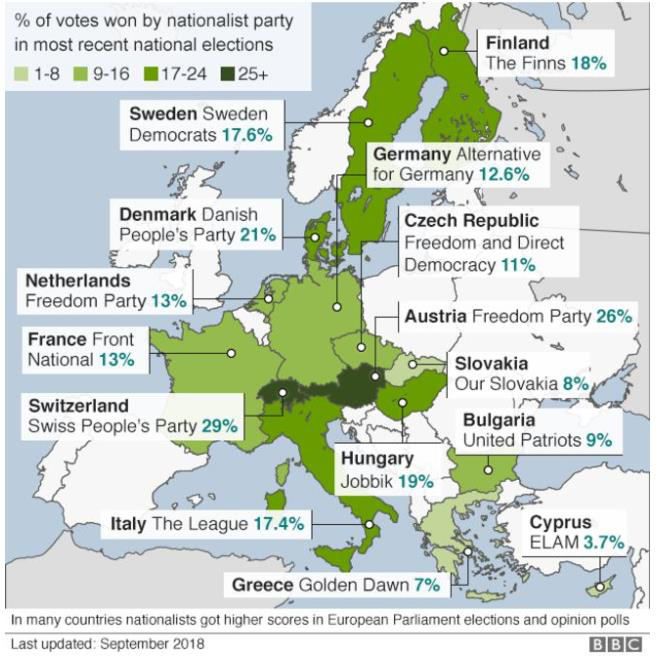

PROFESSIONALS ONLY 21Europa: un rallentamento economico nel 2019

aumenterebbe i rischi politici per i mercati

Crescita dei nazionalismi in Europa

Fonte: BBC, 09/2018

PROFESSIONALS ONLY 22Strategia di investimento PROFESSIONALS ONLY 23

Strategia di investimento:

le stesse cause producono gli stessi effetti

Performance relativa degli Stati Uniti

Titoli di Stato USA a 10 anni rispetto al resto del mondo

3.5% 150

MSCI USA

140

3.0%

130

2.5%

120

2.0% 110

100

1.5% MSCI World escl. USA

90

1.0% 80

01.16 10.16 07.17 04.18

Fonte: Carmignac, Bloomberg

Sinistra: 12/10/2018

PROFESSIONALS ONLY 24 Destra: 28/09/2018Strategia di investimento:

verso un cambiamento di regime dei tassi di interesse

Titoli di Stato USA a 10 anni

16%

14%

12%

10%

8%

6%

4%

2%

0%

Fonte: Carmignac, Bloomberg, 12/10/2018

PROFESSIONALS ONLY 25I grandi perdenti: i titoli ciclici indebitati

Il sentiment sugli utili globali Ciclici e indebitati:

ha raggiunto un picco a gennaio i grandi perdenti in questo ciclo

110

Indice settimanale di revisione degli utili (ERR)

ERR medio su 3 settimane MSCI World

rolling 105

Numero di revisioni al rialzo /

numero di revisioni al ribasso

100

95

Indice medio di

revisione degli utili 90

Paniere di titoli ciclici indebitati

85

80

Fonte: Carmignac,

Sinistra: 09/2018

PROFESSIONALS ONLY 26 Destra: 19/10/2018Similitudini tra il contesto attuale e gli anni ‘60

Verso un periodo «Nifty Fifty» 2.0?

Stati Uniti: anni ‘60 Anni ‘60: S&P500 – crescita degli EPS*

110 9% 29%

S&P 500 (scala di sinistra) 8% 18%

13% 15% 11% 11%

100 8% 9% 7%

7% 2% 1% 5% 1%

6%

90

Tassi USA a 10 anni 5% -9% -10%

-18%

80 4% 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75

3%

70 Attuale: utili delle imprese USA e «output gap»

2%

1%

60

Inflazione (CPI) 0%

50 -1%

Utili delle società non finanziarie Fonte:

«Output gap» anticipato 12 mesi Alto: Bloomberg, 31/03/1969

Basso: Carmignac, 09/2018

PROFESSIONALS ONLY 27 *EPS: Earning per Share, Utile per azione“Nifty Fifty”: una bolla?

Gen. 1973 Ott. 2018 «Nifty Fifty 2.0»

P/E* medio dei

titoli «Nifty 42 21,5 "Nifty fifty“

S&P 500 Nasdaq

Fifty» di oggi

P/E dello S&P500 19 16,8

Anticipazioni di crescita (%)

Tassi 10 anni USA 6,9% 3,19% Crescita degli EPS 2019 10,5% 10,1% 16,0%

Gen. 1973: «Nifty Fifty» - indice prezzo / utili

Redditività/Indebitamento

Walt Disney 82 ROE 31,4% 19,2% 20,4%

Intel. Flavors & Frag 78,2 Indebitamento netto / EBITDA 0,2 1,1 0,3

McDonald’s 72,5

Baxter Intl. 71,8

Avon Products 68,3 Esempi di “Nifty Fifty 2.0”

Johnson & Johnson 65,2 Mastercard

Xerox 51,7 Alphabet

Coca Cola 50,2 Celgene

Eli Lilly 49,8 Booking

Merck & Co. 48,4 Tencent

Procter & Gamble 43,5 Costco

American Express 39,5 Becton-Dickinson

Fonte: Carmignac, Bloomberg, 10/2018

*P/E: price / earnings ratio, indice prezzo / utili

PROFESSIONALS ONLY 28Strategia di investimento

DR I V ER GEST I O NE

DI PERFORMANCE DEI RISCHI

Azioni statunitensi Evitare i titoli ciclici indebitati

Titoli growth, non ciclici, poco indebitati Attuazione di coperture specifiche

Duration modificata negativa ai tassi core

Strategia opportunistica sugli emergenti

Fonte: Carmignac, 28/09/2018

La composizione dei portafogli può variare in qualsiasi momento.

PROFESSIONALS ONLY 29Carmignac Patrimoine:

forte selettività dei driver di performance

Struttura del portafoglio

CREDITO 17%

NORDAMERICA

22% (escl. energia e oro) TITOLI DI STATO

PERIFERICI 9%

4% ENERGIA

TITOLI DI STATO 4%

CORE

10% EMERGENTI

DEBITO

EMERGENTE 3%

9% EUROPA

2% ORO LIQUIDITÀ 20%

Esposizione valutaria

Azioni Duration modificata ai tassi di interesse*

USD 0% 100%

Esposizione 0% 50%

EUR 0% 100%

Investimento 0% 50% YEN 0% 100%

Fonte: Carmignac

Alto: 28/09/2018

Basso: 19/10/2018

* La duration modificata è calcolata a livello della componente obbligazionaria e non a livello del Fondo.

PROFESSIONALS ONLY 30 La composizione dei portafogli può variare in qualsiasi momento.Rose Ouahba

Responsabile team obbligazionario

Keith Ney

Gestore obbligazionario

PROFESSIONALS ONLY 311) La Federal Reserve è determinata a proseguire

l’inasprimento della politica monetaria

PROFESSIONALS ONLY 32La crescita solida fa presagire un aumento dell’inflazione

Stati Uniti: inflazione e output gap

2% 2.5%

Output gap 1.5%

1.5%

0.5%

1%

-0.5%

0.5% -1.5%

0% -2.5%

-0.5% -3.5%

-4.5%

-1%

-5.5%

-1.5% Inflazione USA* in variazione

annua su 3 anni rolling -6.5%

-2% -7.5%

Fonte: Bloomberg, Carmignac, 31/08/2018

*US PCE: US Personal Consumption Expenditure, è un indice dei prezzi al

PROFESSIONALS ONLY 33 consumo delle famiglie statunitensi.Correzione dei tassi reali

Tassi reali USA a 30 anni e inflazione di breakeven

2.5% 5%

Tassi reali USA a 30 anni (sinistra) 4.5%

2%

4%

Tassi nominali USA a 30 anni (destra)

1.5% 3.5%

3%

1% 2.5%

2%

0.5%

1.5%

Inflazione di breakeven a 30 anni USA (destra)

0% 1%

Fonte: Bloomberg, 18/10/2018

PROFESSIONALS ONLY 34Le proiezioni della Fed non sono ancora scontate dai mercati

Proiezioni dei Fed Fund da parte della Fed e del mercato

3.6%

3.4% 3.375

3.2%

3.125 2.96

3% 2.92

2.8% 2.92

2.875

2.6%

2.4% 2.38

2.375 Mercati Mediana Fed

2.2%

2%

1.8%

2018 2019 2020 Finale

Fonte: Carmignac, 18/10/2019

PROFESSIONALS ONLY 35La Fed riduce la dimensione del suo bilancio

Fed - Variazione annua dei flussi di acquisti Chi acquista il debito statunitense?

(in miliardi di dollari) (in millardi di dollari)

0 2000

Emissioni nette di obblig. USA escl. Buoni del Tesoro

-50 -3

Fed

-100 1500 Resto del mondo

-150

-200 1000

-250

-300 500

-350

-400 -357 0

-391

-450

-500 -467 -500

2017 2018 2019 2020

Fonti:

Sinistra: FED, ottobre 2018

PROFESSIONALS ONLY 36 Destra: Bloomberg, 15/10/2018I tassi USA a lungo termine, corretti per il rischio di cambio,

sono poco interessanti

Rendimenti decennali dei paesi core al netto delle Investimenti giapponesi in obbligazioni estere

coperture valutarie per un investitore giapponese (Titoli di Stato e credito corporate)

0.95%

0.9%

Francia

0.6% 0.55%

Stati Uniti (destra)

0.3% Germania

0.15%

0.08%

0.0%

10 a. USA 10 a. GIAPP 10 a. GER 10 a. FR

Fonti:

Sinistra: Carmignac 18/10/2018

Destra: Natwest, 18/10/2018

PROFESSIONALS ONLY 37I mercati azionari possono adeguarsi all’aumento dei

rendimenti obbligazionari?

Stati Uniti: Tassi reali e correlazione azioni / obbligazioni

2.0% 100%

Tassi reali USA a 10 anni – Correlazione settimanale azioni/

1.6% 80%

Tasso neutro obbligazioni (52 settimane rolling)

1.2% 60%

0.8% 40%

0.4% 20%

0.0% 0%

-0.4% -20%

-0.8% -40%

-1.2% -60%

-1.6% -80%

-2.0% -100%

Correlazione calcolata sulla performance settimanale degli asset

Fonte: Carmignac, 30/09/2018

PROFESSIONALS ONLY 38La crescita statunitense contrasta con il resto del mondo

Indice dei direttori degli acquisti del settore manifatturiero

65

60 Stati Uniti

55

Eurozona

50 Mercati emergenti

45

40

07 08 09 10 11 12 13 14 15 16 17 18

Fonti: Bloomberg, 30/09/2018

PROFESSIONALS ONLY 39È tempo di tornare a rivolgersi al debito emergente?

Mercati emergenti – Mercati emergenti - Mercati emergenti –

Valute Debito locale Debito estero

95 7.5% +143 bp

+57 bp nel 2018

90 nel 2018

6.5%

7.0%

85

80 -11%

nel 2018 6.5%

75 5.5%

70

6.0%

65

60 5.5% 4.5%

08.13 08.15 08.17 09.13 09.15 09.17 09.13 09.15 09.17

Fonte : Bloomberg, 19/10/2018

PROFESSIONALS ONLY 40Carmignac Patrimoine:

posizionamento sul mercato statunitense

DURATION MODIFICATA

AI TASSI DI INTERESSE

-174 pb

ESPOSIZIONE VALUTARIA

EUR 45,4%

USD 39,4%

La duration modificata globale è ribasata sulla componente obbligazionaria e non a livello del Fondo.

La composizione dei portafogli può variare in qualsiasi momento.

PROFESSIONALS ONLY 41 Fonte: Carmignac, 19/10/20182) Europa: sopravvivere alla repressione

finanziaria

PROFESSIONALS ONLY 42Repressione finanziaria in Europa: non si salva nessuno

Ottobre 2018

4

7-10a IT

5-7a. IT

3

3-5a IT

Rendimento

2 1-3a. IT

7-10a SP

1 5-7a SP

3-5a SP 7-10a. FR 7-10a. GER

5-7a. FR

0 6m IT 1-3a. SP 3-5a FR 5-7a. GER

Tasso di 3-5a. GER

6m SP

deposito 1-3a. FR

6m FR 1-3a. GER

-1 6m GER

0 1 2 3 4 5 6 7 8 9 10

Duration effettiva

Fonte: Bloomberg, 15/10/2018

PROFESSIONALS ONLY 43La stabilizzazione della crescita dell’Eurozona oltre il suo

potenziale sostiene l’inflazione salariale

Crescita dell’Eurozona Inflazione salariale nell’Eurozona

5%

Modello (uer-Nairu, Indice del costo

1% intenzioni di assunzione) orario del lavoro

4%

0% 3%

PIL reale (variazione

trimestrale in %) 2%

-1% Modèle (uer-Nairu,

Modello 1% intenzioni di assunzione,

part-time)

-2% 0%

Fonte: Carmignac, 09/2018

PROFESSIONALS ONLY 44L’offerta di obbligazioni post-QE dovrebbe determinare un

rialzo dei tassi

70 1.2%

60 Offerta di obbligazioni UEM (escl. BCE) 1%

di titoli decennali equivalenti

50 0.8%

40 0.6%

Mld €

30 0.4%

20 0.2%

Rendimenti tedeschi 10 anni

10 0%

0 -0.2%

Fonte: Citi Research, 18/10/2018

QE: Quantitative easing, politica di espansione monetaria

PROFESSIONALS ONLY 45 UEM: Unione economica e monetariaUna normalizzazione non sufficientemente scontata dai

mercati

Curva EONIA (in basis point)

20

10

0

-10 Rialzo di 20 bp scontato per feb ‘20

-20 Rialzo di 10 bp scontato per sett. ‘19

-30

-40

Fonte: Bloomberg, 18/10/2018

PROFESSIONALS ONLY 46Il premio del Bund in qualità di asset rifugio

dovrebbe diminuire

0.2% Eonia 2a1m 0.8%

0.1% 0.7%

0.6%

0%

0.5%

-0.1%

0.4%

-0.2%

0.3%

-0.3%

0.2%

Rendimento Bund 10 anni

-0.4% 0.1%

-0.5% 0%

Fonte: Bloomberg, 18/10/2018

PROFESSIONALS ONLY 47I tassi reali hanno toccato i minimi a maggio

Tassi tedeschi a 10 anni vs inflazione dell’Eurozona a 10 anni

4%

Taux

Tassiréels

reali allemands

tedeschi a à5 5anni

ans Taux

Tassiallemands

tedeschi aà10

10anni

ans

3% Inflation zone

Inflazione euro à a1010ans

Eurozona anni

2%

1%

0%

-1%

-2%

Fonte: Bloomberg, 18/10/2018

PROFESSIONALS ONLY 48Il rischio di duration ai massimi storici

Duration – Indice sovrano Eurozona*

7.5

7

6.5 YTM: 0,97%

6

5.5 YTM: 4,89%

5

4.5

4

Fonte: *Indice BAML All Maturity All Euro Government (ECAS), 18/10/2018

YTM: Yield-to-maturity, tasso implicito di rendimento

PROFESSIONALS ONLY 49La manovra di bilancio italiana sarà probabilmente

respinta dalla Commissione

Deficit di bilancio (in % del PIL) Debito pubblico / PIL

1% 134%

Proiezioni del governo – aprile 2018 Ufficio parlamentare di bilancio

0.5%

132%

0%

Proiezioni

-0.5% 130% del governo -

-1% ottobre 2018

128%

-1.5%

-2% 126%

-2.5% 124%

-3% Proiezioni del governo – Proiezioni del governo – aprile 2018

ottobre 2018 122%

-3.5%

Primo progetto di legge

-4% 120%

2014 2015 2016 2017 2018 2019 2020 2021 2014 2015 2016 2017 2018 2019 2020 2021

Fonte: Bloomberg, Commissione europea, Governo della Repubblica italiana, Ufficio parlamentare di

bilancio, 18/10/2018

PROFESSIONALS ONLY 50Il downgrade dell’Italia a high yield è stato

ampiamente scontato

Rendimenti decennali vs rating (rating medio)

4.5%

Grecia

4%

Italia

3.5%

3%

2.5%

2% Spagna Portogallo

1.5%

1%

0.5% Francia

Germania

0%

AAA AA+ AA AA- A+ A A- BBB+ BBB BBB-

BBB- BB+

BB+ BB BB- B+

Fonte: Bloomberg, 22/10/2018

PROFESSIONALS ONLY 51Grecia: gli squilibri sono stati corretti

Grecia: bilancia delle partite correnti

e deficit di bilancio

4%

Bilancia delle partite Le riforme hanno riportato competitività

0% correnti (in %)

La crescita e l’avanzo di bilancio sono stati

superiori alle stime della Commissione

-4%

Un’ampia riserva di liquidità riduce il rischio

-8% di rifinanziamento

-12% Rendimenti penalizzati dall’effetto contagio

dell’Italia e dei mercati emergenti

Deficit di bilancio (in %)

-16%

Fonti: FMI, BCE, Bloomberg, 30/09/2018

PROFESSIONALS ONLY 52Le CLO europee rimangono ancora non del tutto comprese

Spread CLO di categoria AAA % delle tranche che hanno registrato

vs iTraxx Main index (A-/BBB+) perdite negli ultimi 20 anni

180

CLO globali

160

Spread (basis point)

140 Baa

ABS,CMBS e RMBS USA

120 Aaa

100 CMBS USA

80

60 CDO globali (escl. CLO)

40

20 Finanza strutturata globale

0

Sub-prime RMBS USA

EUR CLO 2.0, AAA Markit iTraxx Europe Main 0% 20% 40% 60% 80% 100%

Fonti:

Sinistra: Bloomberg, Citi Global Markets, 18/10/2018

PROFESSIONALS ONLY 53 Destra: Goldman Sachs, novembre 2015Struttura del portafoglio

PROFESSIONALS ONLY 54Keith Ney

Carmignac Sécurité Gestore

obbligazionario

DURATION MODIFICATA

AI TASSI DI INTERESSE DATI CHIAVE

-296 pb Liquidità, titoli monetari e

Globale -3 +4 obbligazioni con 33%

scadenza < 1 anno

Tassi core YTM 0,73%

Tassi non core

Scadenza media 3,61 anni

Credito

La composizione dei portafogli può variare in qualsiasi momento

Fonte: Carmignac, 19/10/2018

PROFESSIONALS ONLY 55Rose Ouahba

Responsabile

Carmignac Patrimoine team

obbligazionario

DURATION MODIFICATA

AI TASSI DI INTERESSE ESPOSIZIONE VALUTARIA

-384 pb EUR 45.4%

Globale -4 +10 USD 39.4%

JPY 5.4%

Tassi core GBP 4.6%

Asia (escl. Giappone) 3.1%

Tassi non core EMEA 1.6%

AUD e CAD 0.3%

Tassi emergenti

America Latina 0.2%

Credito

ESPOSIZIONE AZIONARIA

0% 50%

La duration modificata globale è ribasata sulla componente obbligazionaria e non a livello del Fondo.

La composizione dei portafogli può variare in qualsiasi momento

PROFESSIONALS ONLY 56 Fonte: Carmignac, 19/10/2018David Older

Responsabile team azionario

Haiyan Li

Analista

PROFESSIONALS ONLY 57La filosofia di investimento azionario

di Carmignac Patrimoine rimane invariata

GESTIONE ATTIVA CONVINZIONI FORTI GESTIONE DEI RISCHI

E allora che cosa cambierà?

PROCESSO CONVINZIONI BASATE SULLA SELEZIONE DI TITOLI

DI INVESTIMENTO

GESTIONE CONTRIBUTO MACROECONOMICO

DEI RISCHI APPROCCIO RENDIMENTO / RISCHIO DISCIPLINATO

PROFESSIONALS ONLY 58Strategia di investimento azionario

PROFESSIONALS ONLY 59Lo stock picking è fondamentale nel contesto attuale

Nel primo semestre 2018 le azioni tecnologiche hanno rappresentato il 98%

del rendimento totale dello S&P 500

Performance relativa degli indici MSCI Contributo per settore al rendimento Contributo delle FAANG al rendimento totale

USA e MSCI World esclusi USA¹ totale dello S&P 500 nel 1° semestre 2018 dello S&P 500 nel 1° semestre 2018

150 3.00% 4.00%

MSCI USA Rendimento totale S&P: 2.65% 3.38%

3.50%

140 2.50%

3.00% Rendimento totale S&P: 2.65%

2.00%

130 2.50%

1.50% 2.00%

120

1.00% 1.50%

110

0.50% 1.00%

100 0.50%

0.00%

MSCI World escl. USA 0.00%

90 -0.50%

-0.50%

80 -1.00% -1.00% -0.73%

Tecnologia

Healthcare

Utilities

Materiali

Real Estate

Industriali

Beni volutt.

Energia

Telecom

Finanziari

Beni di base

01.16 10.16 07.17 04.18 FAANG Resto dell'indice

¹Base 100 al 01/01/2016

Sinistra: Datastream, Kepler Chevreux,settembre 2018

Le performance passate non sono un indicatore affidabile di quelle future.

Centro e destra: S&P, BofA Merrill Lynch US Equities & US Quant Strategy, 1° sem. 2018

PROFESSIONALS ONLY 60 FAANG: Facebook, Apple, Amazon, Netflix, GoogleAnche se nel complesso non riteniamo sopravalutati i titoli

tecnologici, una gestione rigorosa dei rischi è fondamentale

Indice PEG (P/E corretto per la crescita)

3.0

Titoli

2.5 tecnologici

2.0 USA Prese di profitto su titoli

1.5 S&P 500 growth con multipli elevati

1.0 (Amazon, aziende software)

0.5

0

Indice enterprise value/fatturato¹

12.0x

10.0x

Servicenow Aumento dell’esposizione ai titoli

8.0x PTC growth con multipli più bassi

Splunk (Booking.com, Electronic Arts, Google)

6.0x

4.0x

12.16 03.17 06.17 09.17 12.17 03.18 06.18 09.18

*12 mesi combinati

Fonti:

Sinistra: Datastream, IBES, Goldman Sachs Global Investment Research, 28/09/2018

PROFESSIONALS ONLY 61 La composizione del portafoglio può variare nel tempo.Carmignac Patrimoine: aumentare la flessibilità del portafoglio

Ridurre l’esposizione Rimanere sottopesati Aumentare la liquidità

ai mercati emergenti sui titoli ciclici indebitati Dati per Carmignac Investissement²

Finanziari USA ed europei

Vendita di titoli Fine T1 2018:

8.9% vs 10.9%

argentini domestici 3.1%

dell'indice di riferimento¹

Industriali

1.0% vs 5.4%

Riduzione dell'indice di riferimento¹

dell’esposizione al Fine T3 2018:

Materiali escl. oro

settore bancario indiano 6.7%

1.6% vs 2.5%

dell'indice di riferimento¹

¹50% MSCI ACWI (EUR) (dividendi netti reinvestiti) + 50% Citigroup WGBI All Maturities (EUR)

²Indice di riferimento di Carmignac Investissement: MSCI ACWI (EUR) (dividendi netti reinvestiti)

Fonte: Carmignac, 28/09/2018

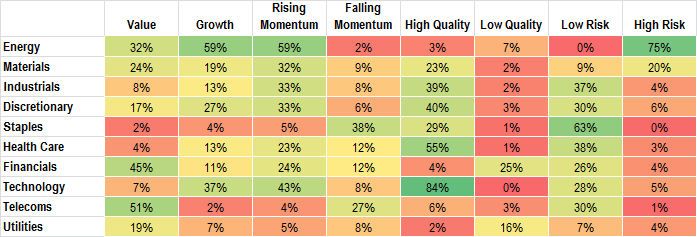

PROFESSIONALS ONLY 62 La composizione del portafoglio può variare nel tempo.Alla ricerca di titoli di qualità al di là del settore tecnologico

Carmignac Patrimoine:

Concentrazione di stili di investimento per settore (%)

aumento dell’esposizione al settore healthcare

Dove troviamo titoli di qualità?

6.1%

3.4%

Q2 2018 Q3 2018

La composizione del portafoglio può variare nel tempo

Fonte: Carmignac, 28/09/2018

PROFESSIONALS ONLY 63Perché il settore della consegna di piatti a domicilio

è così interessante?

Investire in tutte le aree geografiche

Settore della ristorazione USA -

Mercato potenziale USA % di reddito generata dagli

Mld $ ordini online e dai piatti da asporto¹ Barriere elevate all’ingresso

11% Forti effetti di rete

Consegna online di

$520

Opportunità Mld piatti a domicilio negli Focus sui leader di settore

USA – mercato attuale

del mercato $220 6%

potenziale $13 Mld Mercato potenziale

sottostimate Mld della ristorazione da

asporto USA¹

Settore totale della

ristorazione USA

2016 2022E Business a rendimento elevato

con una redditività interessante

Modifica delle abitudini di consumo nel lungo termine

Piattaforma a basso

assorbimento di asset

Sfruttare

le tendenze Cibo preparato a casa Profitto altamente ricorrente

Tasso di abbandono basso

Fonti:

Sinistra in alto: Wall Street research, Waitr & Landcadia 2018

¹ Inclusi drive in

PROFESSIONALS ONLY 64 Sinistra in basso: BofA Merrill Lynch, 2015

Destra: Carmignac, 28/09/2018Meituan Dianping:

leader cinese della consegna di piatti a domicilio

Tendenze favorevoli

nell’industria dei servizi ai consumatori

650

mln

82%

20 milioni di piatti consegnati al giorno 156

2,9 mld di piatti consegnati nel 2017

Un mercato potenziale di grande portata 57%

(+20% di crescita*) con basso tasso di 60%

penetrazione (12%)

Leader incontrastato della consegna di

piatti a domicilio ordinati online in Cina

con il 59% di quota di mercato

10

Diversificazione nelle prenotazioni di hotel

online, con già il 31% di quota di mercato Tasso di N. di città con

Smartphone urbanizzazione più di 1 milione

Tasso di penetrazione di abitanti

N. di utenti mensili attivi

La composizione del portafoglio può variare in qualsiasi momento.

su Alipay** *Previsioni sulla crescita delle dimensioni del mercato

locale cinese tra il 2017 e il 2023

PROFESSIONALS ONLY 65 **servizi di pagamento online di Alibaba

Fonte: Bloomberg, JP Morgan Research, dati societari, 28/09/2018È tempo di ritornare sui mercati emergenti?

Crescita degli utili 2018, YoY¹ P/E Ratio (destagionalizzato)

40

35

30

25 MSCI USA

20 Paesi

sviluppati

15 (escl. USA)²

10 MSCI EM

5

S&P 500 MSCI EM EuroStoxx 50 06 07 08 09 10 11 12 13 14 15 16 17 18

Crescita emergente in rallentamento

Contrazione della liquidità in USD (dollaro forte + contesto di rialzo dei tassi)

Tensioni commerciali

Fonti:

Sinistra: Morgan Stanley, settembre 2018

¹USD per lo S&P 500 e il MSCI EM, € per l’EuroStoxx 50

Destra: Gerard Minack, 31/08/2018

PROFESSIONALS ONLY 66 ²Indice dei prezzi in USD; Indice e utili per azione deflazionati in base all’indice dell’inflazione CPI USA

Basato sugli utili degli ultimi 12 mesi in USDOpportunità selettive tra le “vittime collaterali”

della guerra dei dazi

L’esempio dei titoli tecnologici cinesi di qualità

Performance degli indici Principali posizioni cinesi

del settore tecnologico USA vs Cina di Carmignac Patrimoine¹

200 2017 MSCI China

Tech + 92% Titoli di qualità:

forte crescita e generazione di cash flow

150 Focus domestico

Nasdaq

+30%

100

12.16 02.17 04.17 06.17 08.17 10.17 Rendimento del FCF* Crsecita degli EPS**

(2018e) (2018-2019e)

120 2018 Nasdaq

6% 29%

110

+9%

100 5% 68%

90

80

MSCI China 4% 25%

Tech -25%

70

12.17 02.18 04.18 06.18 08.18 *FCF: Free Cash Flow, flusso di cassa disponibile

**EPS: Earnings Per Share, utile per azione

La composizione del portafoglio può variare nel tempo.

Le performance passate non sono un indicatore affidabile di quelle future.

¹Al 30/06/2018

PROFESSIONALS ONLY 67 Fonte: Carmignac, Bloomberg, 12/10/2018Carmignac Patrimoine: ripartizione della componente azionaria

Ripartizione per settore¹ Ripartizione geografica²

TITOLI

TECNOLOGIA INDUSTRIALI E

MATERIALI

STATI UNITI

4.2%

17.2% 25.6%

BENI DI CONSUMO ENERGIA MERCATI EUROPA

9.3% 4.3% EMERGENTI³

8.8% 8.9%

TITOLI FINANZIARI HEALTHCARE

Driver di performance

6.1% 6.1% • Titoli di qualità

• Minore esposizione ai mercati emergenti

• Preferenza per le azioni USA

Fonte: Carmignac, 28/09/2018

La composizione del portafoglio può variare nel tempo.

¹Escluse telecomunicazioni 1,6% e utilities 0%

PROFESSIONALS ONLY 68 ²escluso Canada: 3,1%

³esclusa Russia: 0,70%Principali rischi di Carmignac Patrimoine

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di

variazione dei tassi.

Credito

Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 69Principali rischi di

Carmignac Investissement Latitude

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di

variazione dei tassi.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 70Principali rischi di

Carmignac Portfolio Emerging Patrimoine

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di

variazione dei tassi.

Credito

Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 71Principali rischi di Carmignac Euro-Patrimoine

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Credito

Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 72Principali rischi di Carmignac Sécurité

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso

di variazione dei tassi.

Credito

Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

Perdita in conto capitale

Il portafoglio non gode di alcuna garanzia o protezione del capitale investito. La perdita in

conto capitale si produce al momento della vendita di una quota a un prezzo inferiore

rispetto al prezzo di carico.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 73Principali rischi di Carmignac Portfolio

Unconstrained Global Bond

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso

di variazione dei tassi.

Credito

Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 74Principali rischi di Carmignac Portfolio Capital Plus

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso

di variazione dei tassi.

Credito

Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono incidere

sulla performance del Fondo.

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 75Principali rischi di Carmignac Investissement

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Tasso d'interesse

Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso

di variazione dei tassi.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 76Principali rischi di Carmignac Emergents

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Mercati emergenti

Le condizioni di funzionamento e di controllo dei mercati "emergenti" possono divergere dagli

standard prevalenti nelle grandi borse internazionali e avere implicazioni sulle quotazioni degli

strumenti quotati nei quali il Fondo può investire.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 77Principali rischi di

Carmignac Portfolio Emerging Discovery

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Mercati emergenti

Le condizioni di funzionamento e di controllo dei mercati "emergenti" possono divergere dagli

standard prevalenti nelle grandi borse internazionali e avere implicazioni sulle quotazioni degli

strumenti quotati nei quali il Fondo può investire.

Cambio

Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando

strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

Liquidità

Le puntuali irregolarità del mercato possono ripercuotersi sulle condizioni di prezzo che

inducono il Fondo a liquidare, aprire o modificare le posizioni.

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 78Principali rischi di

Carmignac Portfolio Commodities

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Materie prime

La variazione dei prezzi delle materie prime e la volatilità di questo settore possono provocare

una diminuzione del valore patrimoniale netto.

Cambio

La variazione dei prezzi delle materie prime e la volatilità di questo settore possono provocare

una diminuzione del valore patrimoniale netto.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 79Principali rischi di

Carmignac Portfolio Grande Europe

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Cambio

La variazione dei prezzi delle materie prime e la volatilità di questo settore possono provocare

una diminuzione del valore patrimoniale netto.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 80Principali rischi di

Carmignac Euro-Entrepreneurs

Azionario

Le variazioni del prezzo delle azioni, la cui portata dipende da fattori economici esterni,

dal volume dei titoli scambiati e dal livello di capitalizzazione delle società, possono

incidere sulla performance del Fondo.

Cambio

La variazione dei prezzi delle materie prime e la volatilità di questo settore possono provocare

una diminuzione del valore patrimoniale netto.

Liquidità

Le puntuali irregolarità del mercato possono ripercuotersi sulle condizioni di prezzo che

inducono il Fondo a liquidare, aprire o modificare le posizioni.

Gestione discrezionale

Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione

esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L’OICR non è capitale garantito.

PROFESSIONALS ONLY 81DISCLAIMER

Il presente documento è destinato unicamente ai clienti professionali. Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di

gestione. Non si tratta né di un'offerta di sottoscrizione né di una consulenza d'investimento. Le informazioni contenute nel presente documento possono essere incomplete e potrebbero subire

modifiche in qualsiasi momento senza preavviso.

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal

distributore).

Morningstar Rating™ : © 2018 Morningstar, Inc. Tutti i diritti riservati. Le informazioni contenute nel presente documento sono di proprietà esclusiva di Morningstar e/o dei suoi fornitori di

contenuti, non possono essere copiate né distribuite e non se ne garantisce l’accuratezza, la completezza o l’attualità.

Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma

Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di

effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento.

Alcuni soggetti o paesi potrebbero subire restrizioni di accesso ai Fondi. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una "U.S. Person"

secondo la definizione della normativa americana "Regulation S" e/o FATCA. L'investimento nei Fondi potrebbe comportare un rischio di perdita di capitale. I rischi e le spese sono descritti nel KIID

(documento contenente le informazioni chiave per gli investitori).

Italia: I prospetti, il KIID e i rapporti di gestione annui dei Fondi sono disponibili sul sito www.carmignac.it e su semplice richiesta alla Società di Gestione. Prima dell'adesione leggere il

prospetto.

Svizzera: I prospetti, il KIID e i rapporti di gestione annui sono disponibili sul sito internet www.carmignac.ch e presso il nostro rappresentante in Svizzera, CACEIS (Switzerland), S.A., Route de

Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Paris, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon. Prima dell'adesione leggere il prospetto.

Reference to certain securities and financial instruments is for illustrative purposes to highlight stocks that are or have been included in the portfolios of funds in the Carmignac range. This is not

intended to promote direct investment in those instruments, nor does it constitute investment advice. The Management Company is not subject to prohibition on trading in these instruments

prior to issuing any communication. The portfolios of Carmignac funds may change without previous notice.

Copyright: i dati pubblicati su questa presentazione sono di esclusiva proprietà dei titolari menzionati su ogni pagina.

Document no contrattual, 22/10/2018

CARMIGNAC GESTION – 24, place Vendôme - F - 75001 Paris

Tel: (+33) 01 42 86 53 35

Società di gestione di portafogli autorizzata dall'AMF – S.A. con capitale di 15000 000 € – R.C. di Parigi B 349 501 676

CARMIGNAC GESTION LUXEMBOURG – City Link - 7, rue de la Chapelle - L-1325 Luxembourg

Tel: (+352) 46 70 60 1 – Filiale di Carmignac Gestion.

Investment fund management company approved by the CSSF S.A. con capitale di 23 000 000 € – R.C. Lussemburgo B 67 549

PROFESSIONALS ONLY 82Puoi anche leggere