L'evoluzione del credito dalla finanza innovativa al Crowdinvesting - Varese, Settembre 2017 - Unione degli Industriali della Provincia di Varese

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’evoluzione del credito dalla finanza innovativa al Crowdinvesting Varese, Settembre 2017

Indice

La recente evoluzione del mercato del credito

L'Alternative Finance e il Crowdinvesting

Il Crowdfunding e il Crowdinvesting in Europa

Il Crowdfunding e il Crowdinvesting in Italia

L'Alternative Finance in Italia: prime reazioni e impatti su banche

e sistema produttivo

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 2

("KPMG International"), a Swiss entity. All rights reserved.

La recente evoluzione del mercato del credito

Il contesto macroeconomico è fragile

L'economia reale 3,3%

PIL reale Inflazione

1,2% 1,4% 0,8% 1,2%

0,3% 0,1% -0,1%

Lieve ripresa dell'economia reale dal 2015 dopo un

1,0% 0,9%

triennio in contrazione: crescita del PIL ad un tasso 0,2% 0,7% 0,8% 0,8%

-1,7%

intorno all'1% e attese di crescita del tasso di inflazione -2,9%

2012A 2013A 2014A 2015A 2016A 2017E 2018E 2019E

400 20,0%

L'esplosione delle sofferenze NPL Sofferenze/Impieghi

202 202

Forte peggioramento della qualità del credito negli 200 157

185

10,0%

126

ultimi anni: sofferenze oltre i 200 €Mld nel 2015 e 2016. 8,4%

10,1% 11,0% 11,0%

Prevista ulteriore crescita del deteriorato ma con 0

6,5%

0,0%

minore velocità 2012A 2013A 2014A 2015A 2016A

La dinamica del credito 1.694

1.621

Forte contrazione del credito: riduzione degli impieghi di 1.586 1.586 1.569 1.543 1.555 1.571

oltre 100 €Mld nel periodo 2012-2016 soprattutto nei

confronti delle imprese. Forte divaricazione nella

concessione dei finanziamenti 2012A 2013A 2014A 2015A 2016A 2017E 2018E 2019E

I tassi di interesse 5,4% BTP 10 anni Euribor 3M

4,3%

2,9% 2,4% 2,8%

1,7% 1,5% 1,9%

Riduzione del rendimento dei BTP a 10 anni dal 2012 al

2016, in leggera crescita nel triennio 2017-2019

-0,3% 0,2% 0,2% 0,0% -0,3% -0,3% -0,3% 0,2%

Euribor a 3 mesi lievemente sotto lo zero nel 2016

2012A 2013A 2014A 2015A 2016A 2017E 2018E 2019E

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 3

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Banca d'Italia – Bollettini statistici, Prometeia - Previsioni Bilanci Bancari, EIU

La recente evoluzione del mercato del credito

Gli impieghi in Italia hanno subìto una forte contrazione

Trend storico impieghi verso imprese in Italia Trend storico impieghi-depositi in Italia

€/mld €/mld

-1,1% -1,6% -2,3% 1.621 1.586 1.586 1.569

905,2 895,2 880,8 860,4

95,4 93,2 92,2 1.101 1.170

89,1 1.007 1.044

809,9 802,0 788,6 771,3

2013 2014 2015 2016 2013 2014 2015 2016

Famiglie produttrici Società non finanziarie Impieghi Depositi

Composizione impieghi per durata in Italia Trend previsionale sofferenze/impieghi in Italia

€/mld

11,0%

8,9% 8,1%

42,1% 38,5% 38,2% 37,0%

0,8%

-0,3%

-1,7%

57,9% 61,5% 61,8% 63,0%

2016A 2017E 2018E

2013 2014 2015 2016 Crescita impieghi Sofferenze/impieghi

Breve termine Medio-lungo termine

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 4

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Banca d'Italia – Bollettini statistici, Istat

La recente evoluzione del mercato del credito

Il "credit crunch" e la disintermediazione finanziaria

1 Contrazione dei volumi totali dei

finanziamenti bancari a seguito

della crisi finanziaria

I prestiti bancari alle PMI europee sono

passati da 95 €/mld (2008) a ca. 54 €/mld

(2013/2014)

Nonostante la crescita positiva negli ultimi

anni, il volume dei prestiti alle PMI è ancora al

Dipendenza delle PMI dal di sotto del livello pre-crisi e l'accumulo di

credito bancario e bassa Non Performing Loans (NPL) non libera

patrimonializzazione risorse (CAGR 2008-2015: + 20% ca.)

Le PMI, attori chiave

dell'economia italiana in

termini di quota di Sviluppo di fonti di

occupazione e di valore finanziamento alternative

aggiunto, ad oggi, fanno in

gran parte affidamento Sono stati avviati alcuni tentativi di

sul credito bancario per individuazione e attivazione di

finanziare le loro attività funding alternativo: tra questi vi

sono il finanziamento azionario, il

ricorso a mercati dei capitali di

debito e alla cartolarizzazione e il

crowdfunding / crowdinvesting,

etc…

1

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 5

("KPMG International"), a Swiss entity. All rights reserved.

Fonti: Elaborazioni KPMG su dati Report on SMEs and SME supporting factor, 2016, European Banking Authority; SDA Bocconi

La recente evoluzione del mercato del credito

Il rapporto tra banca e impresa: difficoltà e alternative

Il rapporto tra le PMI e le banche non ha ancora trovato un "nuovo" equilibrio

~ 16% delle PMI dell'Unione … è stato respinto dalla banca

!

Non è un

Europea che ha …ha rifiutato a causa dell'alto costo di finanziamento problema

richiesto credito… solamente

…ha ottenuto solo una parte del finanziamento

italiano

~ 10% delle PMI ha dichiarato come proprio problema principale l'accesso al credito

Il crowdfunding e il crowdinvesting nascono in tale contesto come:

metodi di finanziamento alternativi al canale bancario, nati anche a seguito della crisi del

mercato del credito tradizionale

naturale evoluzione dell’online investing bancario e dei servizi finanziari evoluti nell'era del

digitale, sempre più vicino alle customer experience di shopping online di altri prodotti o servizi

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 6

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Report on SMEs and SME supporting factor, 2016, European Banking Authority

L'Alternative Finance e il Crowdinvesting

Alternative Finance e Crowdinvesting: di cosa si tratta?

Finanza "tradizionale" Online Alternative Finance / Crowdfunding

Prestiti bancari

Minibond Lending

Debito Invoice Trading

crowdfunding

Prestiti obbligazionari crowdfunding

Private Equity Donation-based

Venture Capital Reward-base crowdfunding

Equity crowdfunding Equity

Business Angels

Quotazione crowdfunding

"Il termine crowdfunding indica il processo con cui più persone ("folla" o crowd) conferiscono

Crowdfunding somme di denaro (funding), anche di modesta entità, per finanziare un progetto imprenditoriale o

iniziative di diverso genere utilizzando siti internet ("piattaforme" o "portali") e ricevendo talvolta

in cambio una ricompensa" (Consob).

"Il crowdinvesting è un sottoinsieme del crowdfunding, laddove investitori finanziari diffusi

Crowdinvesting possono, attraverso una piattaforma internet abilitante, rispondere direttamente ad un appello

rivolto alla raccolta di risorse per un progetto, in cambio di una remunerazione del capitale"

(Politecnico di Milano), a differenza delle forme prevalentemente "social".

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 7

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Osservatorio CrowdFunding, 2016, Politecnico di Milano = tipologia riconducibile al Crowdinvesting

L'Alternative Finance e il Crowdinvesting

Le tipologie di Crowdinvesting

Il lending crowdfunding (o social lending) è "uno strumento attraverso il quale

una pluralità di soggetti può richiedere a una pluralità di potenziali finanziatori,

Lending tramite piattaforme online, fondi rimborsabili per uso personale o per

Crowdfunding finanziare un progetto " (Banca d'Italia)

Il lending crowdfunding è un meccanismo di prestiti tra privati in cui rientrano

sia il consumer lending (persone fisiche) che il business lending (imprese)

Il crowdinvesting

"Si parla di equity-based crowdfunding quando tramite l'investimento online si

Equity acquista un vero e proprio titolo di partecipazione in una società: in tal

Crowdfunding caso, la "ricompensa" per il finanziamento è rappresentata dal complesso di

diritti patrimoniali e amministrativi che derivano dalla partecipazione

nell'impresa" (Consob)

"L’invoice trading consiste nella cessione di una fattura commerciale

attraverso un portale Internet che seleziona le opportunità, e sostituisce il

Invoice Trading tradizionale ‘sconto’ della fattura attuato dalle banche per supportare il capitale

Crowdfunding circolante. La cessione viene attuata o tramite un’asta competitiva o tramite il

tranching in tante porzioni, ridistribuite fra diversi investitori. Gli investitori

quindi anticipano l’importo della fattura, al netto della remunerazione richiesta"

(Osservatorio CrowdFunding, 2016, Politecnico di Milano)

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 8

("KPMG International"), a Swiss entity. All rights reserved.

L'Alternative Finance e il Crowdinvesting

Alternative Finance e Crowdinvesting: come funziona?

Processo esemplificativo

1 2 3

Filing documentazione per La piattaforma avvia il

Nascita dell'idea,

collocamento in piattaforma processo di istruttoria per la

elaborazione del business

dell'idea / progetto con verifica dei requisiti richiesti

plan e richiesta di accesso

indicazione di importo richiesto all'impresa per poter

alla piattaforma

alla "folla" e tempistiche richiedere le risorse finanziarie

Lending Crowdfunding

L'investitore riceve indietro il capitale

prestato la corresponsione del tasso

d'interesse prefissato €

5 4

Equity Crowdfunding All'eventuale Avvio della campagna e

raggiungimento del target, raccolta fondi dalla "folla"

L'investitore viene remunerato sulla base

corresponsione quote / titoli tramite piattaforma sulla base

delle quote di capitale acquistate di credito agli investitori e di quanto richiesto fino al

dall'impresa tramite piattaforma sulla rilascio fondi ai richiedenti raggiungimento del target

base dei profitti dell'impresa beneficiaria

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 9

("KPMG International"), a Swiss entity. All rights reserved.L'Alternative Finance e il Crowdinvesting

Equity crowdfunding – flussi esemplificativi (1)

Investimento massimo per "ordine": 500 € (2)

Investimento massimo annuo: 1.000 € complessivi (2)

PERSONE

FISICHE

Apporto di capitale tramite

investimento in piattaforma

4 INVESTITORI

Azioni o quote (e diritti PRIVATI

5

collegati / dividendi)

PMI PIATTAFORMA

(autorizzata Consob o gestore di diritto)

1 Iscrizione 2 Accesso 3 PERSONE

BANCA / GIURIDICHE

Istruttoria

INTERMEDIARIO

DI TESORERIA

Investimento massimo

per "ordine": 5.000 € (2)

Investimento massimo

La piattaforma non ha ruolo di "tesoreria" / "gestione fondi" a annuo: 10.000 €

meno che non sia anche "gestore di diritto" (4) (i.e. banca) complessivi (2)

5 Azioni o quote (e diritti

collegati / dividendi)

INVESTITORI

Apporto di capitale tramite

investimento in piattaforma

4 ISTITUZIONALI (3)

Perché l'operazione si completi devono

investire minimo il 5% dell'ammontare

raccolto dal singolo progetto

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 10

("KPMG International"), a Swiss entity. All rights reserved.

Note: (1) Regolamento Consob n. 18592/2013 (2) al superamento della soglia stabilita sono sottoposti a specifica profilatura da parte di intermediari vigilati; (3) banche, imprese di investimento, fondi o grosse società, "investitori professionali su

richiesta", "investitori a supporto dell'innovazione"; (4) le banche e alle imprese di investimento (SIM) già autorizzate alla prestazione di servizi di investimento (i c.d. "gestori di diritto", annotati nella sezione speciale del registro tenuto dalla Consob)L'Alternative Finance e il Crowdinvesting

Equity crowdfunding – modalità di raccolta

La piattaforma permette di "raccogliere" investimenti su singoli progetti fungendo da "vetrina" e ricevendo in

cambio una commissione sul raccolto. I fondi sono veicolati all'imprenditore tramite bonifico su un c/c

indisponibile da parte dell'investitore stesso secondo la modalità di raccolta prescelta:

A

All or nothing Solo se raggiunta la somma prestabilita come obiettivo

(AoN)

B

Keep it All

Solo al momento del raggiungimento della data limite prestabilita

(KiA)

C

Non appena il capitale viene investito e per tutto il tempo di

Fundraising

permanenza della start up nella piattaforma (nel continuo)

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 11

("KPMG International"), a Swiss entity. All rights reserved.L'Alternative Finance e il Crowdinvesting

Social Lending – flussi esemplificativi

PERSONE

FISICHE

Restituzione, nelle modalità

INVESTITORI

5 prestabilite, del prestito ricevuto

PRIVATI

maggiorato degli interessi

PERSONA FISICA

/ PMI PIATTAFORMA

Finanziamento 4 2

Accesso e PERSONE

Istruttoria investimento 3

1 Iscrizione GIURIDICHE

(istituto di pagamento o finanziaria ex art. 106)

Restituzione, nelle modalità

5 prestabilite, del prestito ricevuto

maggiorato degli interessi INVESTITORI

ISTITUZIONALI

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 12

("KPMG International"), a Swiss entity. All rights reserved.L'Alternative Finance e il Crowdinvesting

Social Lending – modelli di business

User / PMI/ Modello ad oggi

prestatore prenditore più diffuso in Italia

Modello "diffuso"

Ruolo attivo della piattaforma

La piattaforma seleziona le richieste di credito tra tutte quelle

pervenute

I prestatori mettono a disposizione della piattaforma una

somma di denaro "x" e definiscono il proprio profilo di rischio e

rendimento atteso

Piattaforma La piattaforma alloca autonomamente le risorse sulla base dei

x criteri definiti

User / PMI/

prestatore prenditore

Modello "diretto"

La piattaforma raccoglie le richieste dei richiedenti, ne valuta il

rischio e le espone ai potenziali prestatori

Il prestatore decide in autonomia su quale società investire

Piattaforma

x

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 13

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su Osservatorio CrowdFunding, 2017, Politecnico di MilanoL'Alternative Finance e il Crowdinvesting

Invoice Trading – flussi esemplificativi

Esempio pro soluto CLIENTI / DEBITORI

Forniscono

beni / servizi

5

Effettuano la PIATTAFORMA

INVESTITORI

1 richiesta e caricano

PMI / le fatture Acquistano

Pagano 100%

SELLER crediti in asta 3 della fattura

Valutazione della ("a sconto")

a scadenza

richiesta e contratto 2

di adesione Rendimento

Trasferimento (sconto su

del prezzo nominale)

7

Versa il "corrispettivo"

X% del prezzo

in acconto 4

Y% del prezzo (Y = 1-X)

BANCA del a saldo

6 BANCA

SELLER CONVENZIONATA

Il rischio di mancato pagamento della fattura

è già "prezzato" per la PMI nella quota Y

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 14

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su Osservatorio CrowdFunding, 2016, Politecnico di MilanoIl Crowdfunding e il Crowdinvesting in Europa

I volumi - Crescita costante in UE ma il Regno Unito resta

irraggiungibile

Crowdfunding a livello europeo (escl. UK) Crowdfunding in UK

Volumi raccolti (€ / mld) Volumi raccolti (€ / mld) 4,4

+95%

2,2

+180%

1,0

+72% 0,8

+82% 0,6

0,3

2013 2014 2015 2013 2014 2015

Nonostante in tutta Europa si sia registrata una costante crescita dei volumi relativi al crowdfunding,

lo sviluppo di questo canale alternativo risulta altamente differenziato tra i diversi Paesi.

Il Regno Unito si conferma il principale mercato finanziario anche per la finanza alternativa e registra,

da solo, ca. 4 volte i volumi "europei", sostanzialmente in linea con il rapporto dimensionale della

finanza "classica"

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 15

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016Il Crowdfunding e il Crowdinvesting in Europa

I volumi sono guidati da elementi non correlati all'assetto

produttivo, uno su tutti la propensione all'acquisto online

Volumi di crowdfunding e percentuali di acquisti online

4.348

600 Volumi €/mln

3.500.000

PIL

3.000.000

500

2.500.000

400

319 2.000.000

300

249 1.500.000

200

111 1.000.000

100 64 37 500.000

50 32 32 24

0 0

Germania

Olanda

Finlandia

Belgio

Italia

Estonia

Danimarca

Regno Unito

Francia

Spagna

MEDIA

% di popolazione

81 65 73 71 71 42 55 26 59 79 che ha effettuato 62

acquisti online

La crescita del crowdfunding non è quindi direttamente collegata all'andamento dell'economia, ad

esempio le dinamiche del PIL non evidenziano una correlazione

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 16

("KPMG International"), a Swiss entity. All rights reserved.

Fonti: Elaborazioni KPMG su The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016;

dati Eurostat; dati Commissione EuropeaIl Crowdfunding e il Crowdinvesting in Europa

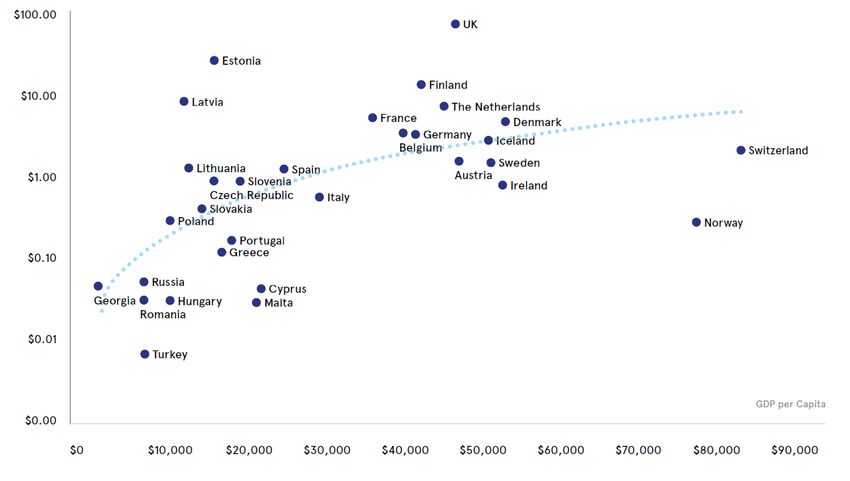

Il PIL non aiuta ad interpretare le prospettive di sviluppo del

crowdfunding

Volumi vs PIL

Volumi di crowdfunding pro capite (USD)

In Italia

l'economia di

internet genera

ca. il 3,5% del

PIL (contro la

media UE del

5,7% ca.)

PIL pro capite (USD)

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 17

("KPMG International"), a Swiss entity. All rights reserved.

Fonti: Elaborazioni KPMG su The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016;

Rapporto Unioncamere 2015 "Alimentare il digitale – Il futuro del lavoro e della competitività dell'Italia"Il Crowdfunding e il Crowdinvesting in Europa

Le principali piattaforme "europee" sono nel Regno Unito e si

occupano di lending crowdfunding

# Piattaforma Paese Tipologia

1 Gran Bretagna Lending based Crowdfunding

2 Gran Bretagna Lending based Crowdfunding

3 Gran Bretagna Lending based Crowdfunding

4 Gran Bretagna Lending based Crowdfunding

Lending based Crowdfunding

5 Olanda

Equity based Crowdfunding

5 Germania Lending based Crowdfunding

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 18

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su Osservatorio CrowdFunding, 2016, Politecnico di MilanoIl Crowdfunding e il Crowdinvesting in Europa

In Europa la maggiore crescita è nel crowdinvesting per le

imprese

Livelli di crowdinvesting in Europa - Volumi ( €/mln)

Crescita %

2013 2014 2015

'13-'15

Business Lending * 42 97 226 437%

Equity crowdfunding 48 83 159 232%

Invoice Trading 1 7 81 n.s.

Crowdinvesting per le imprese 91 187 466 412%

Consumer Lending 157 275 366 133% Nel contesto della

Totale Crowdinvesting 248 462 831 235% "sharing economy"

Altre tipologie di crowdfunding 78 132 187 140% le imprese "stanno

Totale 326 594 1.019 212% imparando" ad

attingere alle risorse

2013Business 2015 disponibili e ad oggi

drenano ca. il 46%

Lending 28% Business

Altri 13% Altri 18% Lending del mercato

24% 22%

Equity

15% Crowfunding

46%

0% Invoice Equity

16% Crowfunding

Trading 36%

Consumer 8%

48%

Lending Invoice

Consumer Lending Trading

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 19

("KPMG International"), a Swiss entity. All rights reserved.

* Sono riclassificati all'interno del Business Lending anche forme

Fonte: Elaborazioni KPMG su The 2° European Alternative Finance Industry attualmente poco sviluppate come il Debt-based securities, il

Report, University of Cambridge, in partnership con KPMG, 2016 Balance Sheet Business Lending e il Profit Sharing crowdfundingIl Crowdfunding e il Crowdinvesting in Europa

Il valore medio raccolto è maggiore nell'equity crowdfunding

Valore medio di raccolta e numero di investitori nel crowdinvesting in Europa*

Valore medio

dell'investimento

Business Lending 100 142 ~ 700 €

Equity crowdfunding 459 143 ~ 3.200 €

Invoice Trading 44 n.d. n.d.

Volumi medi €/k # medio investitori / finanziatori

I settori maggiormente attivi nel crowdinvesting in Europa* sono gli stessi che dominano l'e-commerce

Modello di crowdinvesting 1' 2' 3'

Retail & Wholesale Manufacturing & Construction

Business Lending

Engineering

Manufacturing &

Equity crowdfunding Technology

Engineering

Health & Social Work

Retail & Wholesale Business & Manufacturing &

Invoice Trading Professional Services Engineering

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 20

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su The 2° European Alternative Finance Industry * I dati escludono il Regno Unito

Report, University of Cambridge, in partnership con KPMG, 2016Il Crowdfunding e il Crowdinvesting in Europa

Alcuni esempi – Regno Unito (1/3)

Volumi di crowdfunding nel 2015 Key issues

4.191 4.348 Si stima che i finanziamenti tramite

€ / mln 157 piattaforme di lending crowdfunding

1.235 abbiano finanziato l'equivalente del

2.957 13,9% dei nuovi prestiti bancari alle

442

PMI nel 2015.

451

L'Equity crowdfunding ha

rappresentato ca. il 15,6% degli

2.064 investimenti totali in start-up nel 2015.

~ 1,09 milioni di persone hanno

investito / donato / finanziato imprese.

Business Equity Invoice Crowdinvest. Consumer Totale Altre Totale

Lending crowdfunding Trading per le Lending Crowdinvest. tipologie crowdfunding ~ 275k imprese hanno ricevuto fonti

imprese di finanziamento dalla "folla".

MIX 48% 10% 10% 68% 28% 96% 4% 100%

Valutazione della legislazione da parte delle piattaforme Principali piattaforme

0% 20% 40% 60% 80% 100%

Piattaforme di

91% 6% 3%

4%

Lending

Piattaforme di Equity 89% 8%

3%

3%

Adeguata Inadeguata Troppo stringente

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 21

Fonti: Elaborazioni KPMG su:

("KPMG International"), a Swiss entity. All rights reserved.

- The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016

- The 2015 UK Alternative Finance Industry Report, University of Cambridge, NESTA, in partnership con KPMG, 2016Il Crowdfunding e il Crowdinvesting in Europa

Alcuni esempi – Regno Unito (2/3)

Funding Circle è il principale Marketplace anglosassone di Peer-to-peer lending alle

PMI

A Giugno 2016, la BEI ha siglato un accordo d'investimento con Funding Circle per 100

milioni di sterline da destinare al finanziamento di aziende del Regno Unito

I prestiti verranno erogati nel corso dei prossimi 7 anni. Le imprese destinatarie possono Il settore

ricevere un mix di credito, secondo % predefinite, tra BEI e Investitori retail della pubblico

piattaforma comincia a

studiare

Le piattaforme di P2P come Funding Circle sono ormai in grado di selezionare le PMI modalità di

meritevoli di credito autonomamente con costi e criteri non bancari e… interazione

con le

piattaforme

..con rapidità molto maggiore rispetto alle banche, inaugurando quindi forme

efficaci ed efficienti di sinergia con il settore pubblico

A dicembre 2015 è stato approvato un progetto pilota tra Funding Circle e la BEI - Banca Europea degli

Investimenti - per permettere a quest’ultima di prestare fino a 100 milioni di sterline alle aziende del

Regno Unito selezionate dalla piattaforma.

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 22

("KPMG International"), a Swiss entity. All rights reserved.Il Crowdfunding e il Crowdinvesting in Europa

Alcuni esempi – Regno Unito (3/3)

Funding Circle quota a Londra veicolo di investimento in lending crowdfunding da 150 mln di sterline - Milano e

Finanza, 4 dicembre 2015

INVESTITORI PRIVATI

Funding Circle, la maggiore piattaforma di lending

Acquisto azioni

crowdfunding britannica (attiva anche in Usa e in Europa), ha

(150 £/mln)

quotato al London Stock Exchange il primo veicolo di Funding

Funding investimento dedicato ai prestiti alle PMI che coinvestirà agevolato

Circle ha nelle offerte proposte sulle piattaforme di Funding (100 £/mln)

Circle, estendendo così per la prima volta il crowdfunding

già alla più ampia comunità di investitori che operano in Borsa.

BEI SME Income Fund

raccolto Il veicolo, battezzato Funding Circle SME Income, ha raccolto Investimenti in PMI

150 mln 150 milioni di sterline a 1 sterlina per azione tra investitori

residenti nel Regno Unito e negli Usa.

da PMI

investire Inizialmente il veicolo investe soltanto nel Regno Unito e negli Usa, ma più avanti, l’opportunità sarà estesa anche alle

in borsa imprese di altri Paesi europei in cui Funding Circle è presente (accordo con la tedesca Rocket Internet per acquisto

piattaforma di lending Zencap, attiva in Germania, Spagna e OlandaI.

Dalla sua fondazione nel 2010 Funding Circle in cinque successivi round di investimento ha raccolto oltre 270 milioni di dollari

di capitale da azionisti istituzionali. Funding Circle ha erogato nuovi prestiti a pmi nel Regno Unito per 45 milioni di sterline e

negli Usa per 28 milioni di dollari nel solo mese di giugno 2015, con uno stock di prestiti in essere pari a 474 milioni di sterline

e 138,8 milioni di dollari.

Gli attori "evoluti" del crowdfunding stanno attivando meccanismi di collaborazione e sinergie con i

mercati tradizionali

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 23

("KPMG International"), a Swiss entity. All rights reserved.Il Crowdfunding e il Crowdinvesting in Europa

Alcuni esempi - Francia

Volumi di crowdfunding Key issues

319 In Francia, coerentemente con il trend

€ / mln

Europeo, il lending crowdfunding

75 Equity crowdfunding risulta essere la tipologia più utilizzata

+107% Invoice Trading e che raccoglie i volumi maggiori;

15

32 Business Lending

ciononostante è la "componente

154 consumer" a trainare questo trend. Il

+95% crowdinvesting alle imprese, infatti,

6 19 135 Consumer Lending

8 "cuba" solo il 38% ca. del totale dei

79

10 80 volumi di crowdfunding.

1

45 0

62 Altre tipologie

23 41

2013 2014 2015

Valutazione della legislazione da parte delle piattaforme Principali piattaforme

0% 20% 40% 60% 80% 100%

Legislazione Attuale 50% 17% 29% 4%

Legislazione 59% 15% 22% 4%

Prospettata

Adeguata Inadeguata

Troppo stringente Manca una legislazione specifica

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 24

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016Il Crowdfunding e il Crowdinvesting in Europa

Alcuni esempi - Germania

Volumi di crowdfunding Key issues

249 In Germania si denota una completa

€ / mln mancanza di utilizzo dell'invoice

24 Equity crowdfunding

trading, che potrebbe essere

+79% 49 Business Lending connessa alla diversa situazione di

funding delle PMI tedesche e quindi

139 a una minore domanda.

+115%

30

6 136 Consumer Lending

64

17 80

0

36 40 Altre tipologie

11 23

2013 2014 2015

Valutazione della legislazione da parte delle piattaforme Principali piattaforme

0% 20% 40% 60% 80% 100%

Legislazione Attuale 45% 14% 10% 28% 3%

Legislazione 52% 32% 10%

Prospettata 3%

3% 3%

3%

Adeguata Inadeguata Troppo stringente

Manca una legislazione specifica Manca una legislazione specifica /

che sarebbe necessaria non necessaria

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 25

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016Il Crowdfunding e il Crowdinvesting in Europa

Alcune evidenze del fenomeno crowdfunding

Incremento degli investimenti online potenzialmente collegato all'inclinazione di un

1 Paese all'economia digitale

Incremento degli investimenti online da parte dei soggetti privati (ma anche

2 istituzionali, quali fondi di private equity e venture capital) verso PMI e start-up

Norme più dettagliate e chiare sono collegate generalmente ad una maggiore

3 partecipazione alle attività di crowdinvesting con effetto diretto sui volumi

Nel Regno Unito, la "fortuna" del crowdfunding è associata a fattori culturali e

legislativi (apertura a tutte le società, purché registrata e con sede legale in UK e

4 operante in Europa) ma anche altri fattori che incentivano sia gli investitori (es.

possibilità di detrazione del 50% dell'investimento) sia i potenziali beneficiari (es.

criterio di accesso è avere una sede, anche non operativa, in UK)

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 26

("KPMG International"), a Swiss entity. All rights reserved.

Fonti: Alternative Finance, Crowdinvesting is on the rise in Europe, Venionaire Insights, 2016; Current State of Crowdfunding in Europe, CrowdfundingHub, 2016;

Crowd4Fund, "Le piattaforme UK sono un’occasione’", Intervista a Federico Fiorentini (BRD Consulting)Il Crowdfunding e il Crowdinvesting in Italia

In Italia lo sviluppo del mercato "alternative" è più lento

Volumi di crowdfunding Key issues

32 Sebbene in Italia ci siano piattaforme

€ / mln di crowdfunding attive dal 2005, il

5 Equity crowdfunding livello d'investimenti effettuati sui

4 Invoice Trading portali autorizzati è di molto inferiore

2 Business Lending rispetto ad altri Paesi europei.

Tale fenomeno è / può essere

10 Consumer Lending

principalmente collegato a:

7 – la normativa (vincoli e lenta

1 gestazioione);

3 11 Altre tipologie

1 – il gap innovativo e digitale.

3

2013 2014 2015

Valutazione della legislazione da parte delle piattaforme Principali piattaforme

Analisi precedente alle innovazioni 0% 20% 40% 60% 80% 100%

legislative del Novembre 2016

(Lending) e Dicembre 2016 (Equity)

Legislazione Attuale 30% 10% 15% 10% 30% 5%

Legislazione

37% 13% 20% 17% 10% 3%

Prospettata

Adeguata Inadeguata Troppo stringente

Manca una legislazione Manca una legislazione Manca una legislazione

specifica / necessaria specifica / non necessaria generica

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 27

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016Il Crowdfunding e il Crowdinvesting in Italia

Negli ultimi 18 mesi la crescita ha avuto un ritmo esponenziale

Cumulato

dati in €/mln 2014 2015 2016-30.06.2017 CAGR

@ 30.06.2017

di cui ~15 a

favore di PMI

Lending ~ 76 ~ 88

Crowdfunding +163%

~3 ~9

~7

Equity

~ 12 +129%

Crowdfunding ~4

~1

Invoice Trading

~ 84 ~ 88 +244%

Crowdfunding

~0

~4

Totale ~4 ~ 17 ~ 167 ~ 189 +200%

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 28

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su: (i) The 2° European Alternative Finance Industry Report, University of Cambridge, in partnership con KPMG, 2016;

(ii) Osservatorio CrowdFunding, 2° Report italiano sul CrowdInvesting, Politecnico di Milano, 2017Il Crowdfunding e il Crowdinvesting in Italia

Alcune piattaforme di lending crowdfunding italiane

Piattaforma TOTALE

Consumer

Target Consumer Consumer -

& Business

Modello di business "diffuso" "diffuso" "diffuso" -

Ammontare prestiti

@ 30.06.2017

erogati (€/mln) 13* 6,2 26,8 46

# prestatori 2.841 824 5.813 9.478

Ammontare medio

4,6 7,5 4,6 4,8

prestato (€/k)

Numero prestiti erogati 322* 927 5.148 6.397

Durata media (mesi) 28 48 38 39

TAN medio 5,3% 5,9% 4,8% 5,0%

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 29

("KPMG International"), a Swiss entity. All rights reserved.

* Confrontando i valori riportati dal Politecnico di Milano a Giugno 2017 e quelli presenti sul

Fonte: Elaborazioni KPMG su : (i) Osservatorio CrowdFunding, 2° sito della Società aggiornati a Luglio 2017, è stato possibile constatare come nel solo mese

Report italiano sul CrowdInvesting, Politecnico di Milano, 2017 di Luglio siano stati erogati ulteriori 17 prestiti per un controvalore di circa 1,850 €/mlnIl Crowdfunding e il Crowdinvesting in Italia

L'esperienza "tradizionale" a confronto con il social lending

Piattaforma

Canale tradizionale Peer-to-peer Lending

(modello "diffuso")

Modalità di richiesta Fisica Online

Tempistiche di 2-3 mesi 2 - 3 giorni

erogazione

Disponibilità di 08:00 - 17:00 24h su 24h

accesso alla richiesta

Costi nascosti (garanzie, Assenza di costi

Costi e trasparenza prodotti connessi) transazionali nascosti

Limitata per piccole aziende, chiusura

Aperta ad aziende di tutti i

Apertura dell'offerta per alcuni settori dipendente dalle

settori e dimensioni

policy del singolo intermediario / banca

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 30

("KPMG International"), a Swiss entity. All rights reserved.Il Crowdfunding e il Crowdinvesting in Italia

Alcune piattaforme di equity crowdfunding italiane

Capitale raccolto Capitale raccolto

Piattaforma # campagne concluse con successo

totale (€/k) medio (€/k)

StarsUp 24 2.916 122

CrowdFundMe 19 1.939 102

MamaCrowd 12 1.896 158

Next Equity 4 1.453 363

Equinvest 9 1.213 135

@ 30.06.2017

Assiteca Crowd 5 928 186

Tip Ventures 6 838 140

OP Start 8 460 58

WeAreStarting 7 237 34

Cofyp 1 214 214

Unica Seed 4 158 40

Investi-Re 1 117 117

Muum Lab 3 50 17

TOTALE 103 ~ 12.500 ~ 120

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 31

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su dati: (i) Osservatorio CrowdFunding, 2° Report italiano sul CrowdInvesting, Politecnico di Milano, 2017Il Crowdfunding e il Crowdinvesting in Italia

Il mercato dell'invoice trading online risulta ancora poco

sviluppato, sono però evidenti dei segnali di crescita e il

tessuto produttivo italiano offre grandi opportunità

Valore fatture

Attiva da.. Sede anticipate Tempistiche Tassi applicati

(€/mln)

Fine 2013 – 48 ore

Milano 66,5 (90% del valore) 0,4% - 1,2%

inizio 2014

@ 30.06.2017

Settembre Milano 17 2/3 ore – 2 giorni 0,1% - 4,6%

2016 (in assenza di asta)

Brescia / 48 ore 0,6%

Giugno 2016 2,9 (90% del valore)

Milano (tasso medio)

Novembre Milano 2,1 - -

2016

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 32

("KPMG International"), a Swiss entity. All rights reserved.

Fonti: Elaborazioni KPMG su dati: (i) Osservatorio CrowdFunding, 2° Report italiano sul CrowdInvesting, Politecnico di Milano, 2017;

i(i) Dati pubbliciIl Crowdfunding e il Crowdinvesting in Italia

Il gap innovativo e digitale può rallentare la crescita del

crowdfunding? Ad oggi sembra di sì…

Italia – Il gap innovativo (DESI Index)

Digital Economy and Society Index (2016)

68 67 67 67 67 63 61 ∆ -12

59 59 57 57 56 56 55 53 52 52 51 50 49 49 47 46 43 42 42 40 37 37 35

Romania

Danimarca

Svezia

Estonia

Irlanda

Germania

Malta

Lituania

EU28

Francia

Lettonia

Slovacchia

Polonia

Cipro

Croazia

Italia

Grecia

Bulgaria

Spagna

Belgio

Norvegia

Olanda

Finlandia

Regno Unito

Lussemburgo

Austria

Portogallo

Slovenia

Ungheria

Rep. Ceca

Connettività Uso di internet Servizi pubblici digitali Capitale Umano Integrazione della digital tech

L'Italia si classifica al 25 ° posto (ben lontana dai top performer e dalla media EU28), tra i paesi EU28, nell'indice DESI che misura

i progressi dei Paesi nello sviluppo dell'economia e della società digitale

Nel valutare la capacità innovativa di un Paese, si considera il capitale umano, in particolare nella sua dimensione comportamentale e

valoriale come un fattore causale chiave per la leadership innovativa di un territorio. In alcuni Paesi i consumatori sono restii a nuovi

prodotti. Al contrario in contesti sociali dinamici c'è una richiesta sensibile all'innovazione

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 33

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su dati Cotec, CheBanca! e Commissione EuropeaIl Crowdfunding e il Crowdinvesting in Italia

L'Italia conserva una componente resistente al cambiamento?

Italia – Il gap innovativo

Gli italiani e la cultura dell'innovazione

20,3% entrambe

L'innovazione è sinonimo di benefici o di problemi? 7,5% problemi

L'innovazione peggiora le disparità sociali 57,1%

L'innovazione peggiora le opportunità di lavoro 39,8%

Sei contrario al lancio di nuovi servizi digitali 36,5%

Sei contrario al lancio di nuovi prodotti tecnologici 25,5%

L'adozione di nuove piattaforme tecnologiche in Italia potrebbe essere rallentato da un'economia

digitale non sviluppata e una cultura non particolarmente incline all'innovazione

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 34

("KPMG International"), a Swiss entity. All rights reserved.

Fonte: Elaborazioni KPMG su dati Cotec, CheBanca! e Commissione EuropeaIl Crowdfunding e il Crowdinvesting in Italia

Vincoli e assetto normativo

Italia – Il sistema legislativo (aspetti chiave)

Evoluzione Decreto Crescita 2.0. Investment Compact Legge di Bilancio

Normativa 2012 2015 2017

Chi può Start-up Start-up e PMI

Tutte le PMI (1)

utilizzarlo? innovative innovative (1)

Forma: Società di capitali Forma: Società di capitali Come definite dall'UE:

Oggetto sociale prevalente: sviluppo Oggetto sociale prevalente: sviluppo Forma: Società di capitali

Equity Sede: Italia Sede: Italia Fatturato < 50 €/mln

Valore della produzione < 5 €/mln Fatturato < 50 €/mln Attivo < 43 €/mln

Crowdfunding Età < 3 anni Attivo < 43 €/mln

Investimenti in R&D, occupa ricercatori # Dipendenti < 250

# Dipendenti < 250

Legge 232/16, Art. 1, comma 70, (Raccolta di capitale delle PMI); al T.U. delle disposizioni in materia di intermediazione finanziaria, di cui al D.

Lgs. 58/98, sono apportate le seguenti modificazioni: a) il comma 5 -novies dell’articolo 1 è sostituito dal seguente: Per "portale per la

raccolta di capitali per le PMI" si intende una piattaforma online che abbia come finalità esclusiva la facilitazione della raccolta di

capitale di rischio da parte delle PMI come definite dalla disciplina dell'Unione europea e degli organismi di investimento collettivo

del risparmio o altre società che investono prevalentemente in PMI"; b) all'articolo 50-quinquies, le parole: «per le start-up innovative,

per le PMI innovative» sono sostituite, ovunque ricorrono, dalle seguenti: «per le PMI», le parole: «in start-up innovative e in PMI

innovative» sono sostituite, ovunque ricorrono, dalle seguenti: «in PMI» e, alla rubrica, le parole: «per start-up innovative e PMI

innovative» sono sostituite dalle seguenti:

«per le PMI»…

Disposizioni in materia di raccolta del risparmio da parte dei soggetti diversi dalle

Lending

banche (sezione IX – Social Lending).

Crowdfunding

Le disposizioni vietano ad oggi, la raccolta del risparmio, tramite portali di social lending (2).

Invoice Trading Manca una normativa specifica per cui il riferimento generico è nella disciplina del Codice Civile per la

Crowdfunding cessione del credito (artt. 1260 e ss.)

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 35

("KPMG International"), a Swiss entity. All rights reserved.

Note (1): oltre alle società sopracitate rientrano anche gli OICR che investono prevalentemente in start-up innovative e in PMI innovative e le società di capitali che investono prevalentemente in

start-up innovative e in PMI innovative; (2) salvo le eccezioni previste dalle Disposizioni in materia di raccolta del risparmio da parte dei soggetti diversi dalle banche (sezione IX – Social Lending)L'Alternative Finance in Italia: prime reazioni e impatti su banche e sistema produttivo

Le possibili risposte del sistema bancario al crowdinvesting

Possibili impatti

1

Ingresso nel crowdinvesting

Ampliamento della gamma servizi

Integrazione con

Miglioramento dei meccanismi di retention della clientela

operatori già presenti o Posizionamento competitivo a 360°

crescita per linee esterne Possibilità di cross-selling

2

Presidio completo della gamma servizi

Fidelizzazione assoluta della clientela

Sviluppo Interno

Investimenti e tempistica di sviluppo della piattaforma,

con necessità di acquisizione di una "massa critica"

3

Impossibilità di competere sui livelli delle piattaforme (tempi e

Indifferenza / modalità istruttorie semplificate)

competizione "indiretta" Rischio di perdita della clientela "buona" / evoluta

Rischio di non "agganciare" il treno della finanza online

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 36

("KPMG International"), a Swiss entity. All rights reserved.L'Alternative Finance in Italia: prime reazioni e impatti su banche e sistema produttivo

Sono poche le banche che ad oggi stanno cercando di

ampliare la propria offerta con l'ingresso nel crowdfunding

C'è un rischio reale che le banche smettano di essere la fonte primaria di prestiti

di importi ridotti per le imprese personali

Alcune banche hanno già iniziato ad operare in questo nuovo mercato offrendo

servizi aggiuntivi alla "folla" accanto alla loro offerta più tradizionale

Non si tratta di un cambiamento totale e di sostituzione dell'offerta tradizionale, ma di

un affiancamento delle due tipologie di offerta

Quel che è certo è che la cultura "mono-banca" è oggi messa in discussione e la

“folla”, sia degli investitori che dei prenditori, sta trovando altre soluzioni laddove le

banche stanno evidentemente fallendo

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 37

("KPMG International"), a Swiss entity. All rights reserved.L'Alternative Finance in Italia: prime reazioni e impatti su banche e sistema produttivo

Impatti potenziali del crowdinvesting sul sistema industriale

Possibili opportunità

! Potenziali rischi

Utilizzo della campagna di crowdfunding come Se fallisce, può essere un “boomerang” sulla

strumento di marketing digitale reputazione aziendale, in termini di marketing e

Affinamento del Fidelizzazione di finanziari

"Test di mercato"

prodotto tramite investitori /

per nuovi prodotti

riscontri "social" consumatori Necessita di coordinamento a livello di strategia di

web-marketing / social per avere maggiori chance di

Forma di funding aggiuntivo (o alternativo) e a finanziamento e può essere collegata a figure

costi più contenuti professionali innovative (es. social media manager)

Bisogna avere le idee chiare dall’inizio, una campagna di

Leva indiretta per convincere anche investitori crowdfunding può impattare anche complessivamente

“tradizionali” sulla comunicazione d’impresa (il successo dell’una può

determinare il successo dell’altra e viceversa..)

Valorizzazione prevalente della "business idea"

prima del "classico" CV aziendale Possibile aumento dei costi amministrativi per gestire

la folla di investitori (prevalentemente Equity

Sostanziale assenza di impatti su governance Crowdfunding)

operativa aziendale (Equity Crowdfunding)

Una condivisione "social" di idee di business rende

necessaria una maggior tutela della proprietà

Potenziale canale ciclico che può essere ampliato

intellettuale (brevetti, ecc…) perché aumenta il rischio

per fase progettuale/di vita aziendale

di essere copiati

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative 38

("KPMG International"), a Swiss entity. All rights reserved.L'Alternative Finance in Italia: prime reazioni e impatti su banche e sistema produttivo

Quali opportunità per quale impresa? Alcune ipotesi

In quale fase della

vita aziendale sono? Equity Lending Invoice Trading

Start-up

PMI redditizia e in crescita

PMI matura e consolidata

Lancio di nuovi prodotti / servizi

Acquisizioni

Espansione in nuovi territori

Piani d'investimento

PMI con necessità di rifinanziamento

PMI in ristrutturazione

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative

("KPMG International"), a Swiss entity. All rights reserved.

39

Fonte: Elaborazioni KPMG su "il crowdfunding. Cos'è – Commissione Europea, 2015Grazie! Federico COLIA Associate Director, KPMG Advisory kpmg.com/socialmedia kpmg.com/app fcolia@kpmg.it +39 3480114127

kpmg.com/socialmedia kpmg.com/app

The information contained herein is of a general nature and is not intended to address the circumstances of any particular individual or entity.

Although we endeavor to provide accurate and timely information, there can be no guarantee that such information is accurate as of the date it is

received or that it will continue to be accurate in the future. No one should act on such information without appropriate professional advice after a

thorough examination of the particular situation.

© 2017 KPMG Advisory S.p.A., an Italian limited liability share capital company and a member firm of the KPMG network of independent member

firms affiliated with KPMG International Cooperative ("KPMG International"), a Swiss entity. All rights reserved.

The KPMG name and logo are registered trademarks or trademarks of KPMG International.Puoi anche leggere