IL FINANZIAMENTO DELL'INNOVAZIONE E IL RUOLO DEL VENTURE CAPITAL - Maggio 2003 Simona Cavallini

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

IL FINANZIAMENTO DELL’INNOVAZIONE

E IL RUOLO DEL VENTURE CAPITAL

Simona Cavallini

(Dipartimento di Scienze Economiche e Metodi Quantitativi

dell’Università degli Studi del Piemonte Orientale)

Maggio 2003

_____________________________________________________________

1Il finanziamento dell’innovazione e il ruolo del venture capital

1 Introduzione

Il presente paper ha lo scopo di analizzare la rilevanza della struttura finanziaria

nell’incentivare lo sviluppo e la formazione di nuove imprese innovative.

Negli Stati Uniti la presenza di un’efficiente sistema di finanziamento dell’innovazione è stata

indicata come la condizione che ha permesso la protratta espansione dell’economia

americana durante gli anni ’90, frutto di un circolo virtuoso generato dalla vitalità dei mercati

azionari e dalla crescita dell’economia reale senza la presenza di inflazione. La matura

industria del venture capital e la struttura finanziaria market-based sono state le assolute

protagoniste del meccanismo di produzione dell’innovazione ed un ruolo di particolare rilievo

è sicuramente stato ricoperto dal Nasdaq.

Nel “Green Paper on Innovation” del 1995 la Commissione Europea attribuiva la limitata

capacità di innovare in Europa all’inefficacia dei sistemi di finanziamento. Al primo posto tra

le cause della disparità di crescita economica tra Stati Uniti e Europa la Commissione

Europea individuava le limitazioni finanziarie allo sviluppo dell’innovazione e in particolar

modo l’assenza di un mercato azionario per le imprese innovative: “The lack of an

electronics sector stock market specialising in growth or high-tech enterprise securities,

similar to Nasdaq in the Unites States” (European Commission, 1995, p. 31).

Di conseguenza i governi europei hanno favorito lo sviluppo di un’industria del venture

capital europea e l’istituzione dei “nuovi secondi mercati” per creare le condizioni necessarie

per il finanziamento di imprese innovative. Il presente lavoro si propone di verificare se esse

siano state anche condizioni sufficienti per la “creazione” di innovazione.

2 Venture capital e mercati azionari nel finanziamento

delle imprese innovative

Nell’esperienza statunitense il venture capital si è dimostrato la modalità di finanziamento

ideale per le giovani imprese innovative operanti nei settori delle ICT: “Venture capitalist

provide funds primarly to high-technology firms: over 80% of companies that get venture

capital are in computer-related industries, medical-related industries, telecommunications or

health care services” (Fenn e Liang, 1998, p. 1078).

_____________________________________________________________

2Il finanziamento dell’innovazione e il ruolo del venture capital

Dal punto di vista della domanda di finanziamenti, le imprese di nuova costituzione

specializzate nei settori tecnologici non hanno bisogno solo di capitale, ma anche di

consulenza e di esperienza gestionale.

Dal punto di vista dell’offerta sono necessarie soluzioni e forme tecniche di finanziamento

appositamente mirate a causa della specificità di tali imprese caratterizzate da un elevato

grado di rischio e di opacità informativa, soprattutto nei primi stadi di sviluppo1. L’asimmetria

informativa, l’assenza di garanzie e gli elevati costi di monitoraggio imputabili ai costi di

valutazione dei rischi tecnologici, richiedono l’impiego di capacità e professionalità altamente

specializzate difficilmente conciliabili con un tradizionale contratto di debito bancario.

Come indica Gompers (1995) in “Optimal investment, monitoring and staging of venture

capital” il venture capital è la modalità di finanziamento ideale per le società tecnologiche nei

primi stadi di sviluppo: “Venture capitalist concentrate investments in early stage and high

technology companies where informational asymmetries are highest” (Gompers, 1995, p.

1461).

La stessa necessità di informed capital per le giovani imprese esclude a priori i mercati

istituzionali dei capitali come fonti diretta di finanziamento, a causa degli eccessivi costi di

accesso, e privilegia tra le diverse fonti di finanziamento, il venture capital.

Il venture capital negli Stati Uniti si è rivelato l’anello essenziale della catena del

finanziamento: accompagna l’impresa durante tutta la sua vita e congiunge il finanziamento

informale dal concepimento dell’idea innovativa al capitale di rischio raccolto sui mercati

azionari al momento della quotazione dell’impresa. Come individuato in Petrella (2001), la

soluzione ai problemi di finanziamento delle imprese innovative è un modello di

finanziamento a stadi che associ, con la successione delle fasi di sviluppo del progetto, un

progressivo ricambio delle fonti di finanziamento: in particolare business angel, venture

capital e mercati azionari sono le fonti che meglio assolvono alla funzione di finanziamento

delle imprese innovative in maniera sequenziale e non esclusiva.

L’efficienza dei mercati azionari al finanziamento delle imprese high-growth è possibile solo

grazie all’”intermediazione” del venture capital2. Anche nel modello costruito da Boccard

(2001) per analizzare i comportamenti di finanziamento di una start up del settore high-tech è

1

La stretta relazione di dipendenza che esiste tra rischiosità dell’iniziativa e caratteristiche dei fabbisogni

finanziari legati allo sviluppo dell’impresa permette di suddividere in diverse fasi la vita dell’impresa; secondo una

classificazione della Bank of England (Bank of England, 1996) ripresa in Petrella, 2001, gli stadi di sviluppo di

un’impresa innovativa sono: seed (concepimento dell’idea innovativa), start-up (avvio del processo innovativo),

early growth (espansione iniziale) e sustained growth (consolidamento).

2

Il venture capitalist, oltre a permettere all’impresa una crescita dimensionale tale da affrontare le richieste di

ammissione, agisce anche da consulente nelle pratiche burocratiche di ammissione.

_____________________________________________________________

3Il finanziamento dell’innovazione e il ruolo del venture capital

esclusa a priori la possibilità di finanziamento attraverso la quotazione diretta su di un

mercato azionario, considerando il venture capital l’unica alternativa. “We assume that the

cost of issuing public debt is too large for these entrepreneurs. Thus, their only source of

financing is venture capital” (Boccard, 2001, p.5). Per Michelacci e Suarez (2001) gli elevati

costi di quotazione inducono l’imprenditore ad affidarsi all’informed capital per l’avvio del

progetto con un effetto di posticipazione della quotazione.

2.1 I vantaggi dell’exit tramite i mercati azionari

Il venture capitalist, una volta esaurita la sua funzione di fornitore di informed capital, è un

socio temporaneo dell’imprenditore interessato a monetizzare il proprio investimento ed a

realizzare un guadagno di capitale attraverso la cessione della partecipazione (AIFI, 2000).

Tra le principali opportunità di disinvestimento (canali di smobilizzo o exit channels)3 la

quotazione su mercati regolamentati con un Initial Public Offering (Ipo) è la modalità di

disinvestimento più favorevole sia per il venture capitalist che per l’imprenditore (Lerner

1994, Gompers, 1995 in Hellmann e Puri, 1998, Black e Gilson, 1998, Schwienbacher, 2001,

Michelacci e Suarez, 2001, Ueda, 2000).

La preferenza per la modalità di exit via mercato dei soggetti interessati ha, oltre all’impatto

diretto sul sistema finanziario, anche effetti sul sistema economico in generale: in condizioni

di mercato rialziste, la scelta dell’exit via Ipo contribuisce a favorire e ad accrescere

l’innovazione.

Michelacci e Suarez (2001) in “Business creation and the stock market” individuano una

stretta relazione positiva tra la velocità dell’exit del venture capitalist sul mercato azionario e

il guadagno in innovazione e crescita dell’intero sistema economico. Dato che i costi di

ammissioni al mercato azionario sono troppo elevati, l’imprenditore di una start up è costretto

a rimandare la quotazione e a ricercare altrove capitali per finanziare la crescita dell’impresa.

L’informed capital del venture capitalist è la fonte di finanziamento a cui si rivolge

l’imprenditore, che gli permetterà anche di accedere alla quotazione. Michelacci e Suarez

(2001) attribuiscono la riduzione della durata media del finanziamento nel caso di exit via

mercato alla scarsità dell’informed capital. “…each venture capitalist can only select, monitor

and support a certain number of portfolio firms because his time is limited and because the

3

I principali sono la quotazione sui mercati azionari, il riacquisto della partecipazione da parte del gruppo

imprenditoriale originario, la vendita dei titoli ad un’altra impresa industriale od ad un altro investitore istituzionale

(trade sale), la liquidazione o (write off).

_____________________________________________________________

4Il finanziamento dell’innovazione e il ruolo del venture capital

supply of experienced venture capitalist is constant in the short term” (Gompers, 1998 in

Schertler, 2001 p. 4). L’esperienza necessaria per gestire una start up necessita di

specifiche competenze difficili da cumulare e impone ai venture capitalist delle limitazioni sul

numero di imprese da finanziare. The Economist del 25 gennaio 1997 riporta che “The main

problem is not the lack of investment opportunities, but a shortage of people expert enough

to spot them. Because the venture capitalist spend so much time with the companies they

invest in, they tend to finance just a few firm a year each”. In Michelacci e Suarez (2001) la

crescita della domanda di informed capital spinge il venture capitalist a liberare capitali più

velocemente con un effetto moltiplicatore sul tasso di creazione del business4. Il merito della

via di exit tramite la quotazione è quello di permettere il riciclo del denaro verso nuovi

progetti innovativi, con effetto di stimolo sulla crescita economica. “We claim that stock

market encourages business creation, innovation and growth by allowing the recycling of

informed capital” (Michelacci e Suarez, 2001).

2.2 La ciclicità dei collocamenti sui mercati azionari

Soprattutto in mercati azionari poco maturi, come i nuovi mercati europei, la quotazione delle

società appare in buona misura legato alla congiuntura economica in cui si trova il sistema

economico e al mercato stesso. Mentre la possibilità di quotazione di una società innovativa

su di un preciso mercato dipende dalle caratteristiche di liquidità e dalle prospettive di

crescita e di visibilità del mercato, la tempistica di un’Ipo dipende dal rendimento atteso dal

collocamento in una specifica fase del mercato. Per Manigart e De Maeseneire (2000) tra le

principali variabili che incidono sul rendimento iniziale di una Ipo ci sono il market sentiment

per lo stesso mercato al momento dell’Ipo e il market sentiment per la specifica Ipo. Petrella

in “Sistemi finanziari e finanziamento delle imprese innovative: profili teorici ed evidenze

empiriche dall’Europa” (2001) individua che la ciclicità è una caratteristica peculiare dei

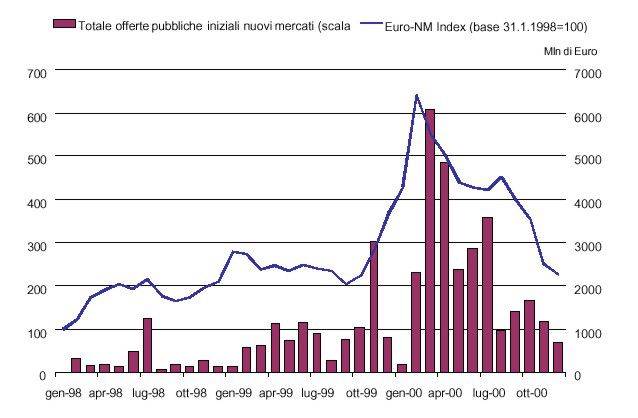

mercati dedicati alle imprese innovative in Europa. Come mostra il grafico 2.1, da inizio 1998

a fine 2000, la raccolta dei capitali via Ipo sui mercati europei dedicati alle imprese innovative

è fortemente condizionata all’indice di mercato. L’analisi del trend dei capitali raccolti dai

collocamenti sui principali nuovi mercati europei (Nuovo Mercato, Neuer Markt, Nouveau

4

Il meccanismo di riciclo dell’informed capital attuato dai mercati azionari presuppone una fase di mercato

rialzista. Infatti la crescita di domanda di informed capital da parte delle imprese, come mezzo per raggiungere la

quotazione, è influenzata dalla possibilità di profitto e quindi dall’andamento positivo del mercato azionario. In

caso di mercato azionario ribassista si riduce la prospettiva di profitto dell’imprenditore offerta con la quotazione e

di conseguenza la domanda di informed capital diminuisce.

_____________________________________________________________

5Il finanziamento dell’innovazione e il ruolo del venture capital

Marché, Alternative Investment Market e Techmark), in relazione all’andamento dell’EuroNm

Index5, attribuisce un ruolo di leading factor all’andamento di mercato: la correlazione tra la

raccolta di fondi tramite le Ipo del mese t ed il valore dell’indice dello stesso mese è pari al

75% e addirittura cresce quella con l’indice del mese precedente6 (81%).

Grafico 2.1 – Andamento dell’EuroNm Index e dei collocamenti sui nuovi mercati europei

(Fonte: grafico in Petrella, 2001)

Andamento dell’EuroNm Index e collocamenti sui nuovi mercati

Fonte: grafico in Petrella (2001)

Come dimostra l’andamento dei mercati nel corso del 2000, il market sentiment è un fattore

rilevante per la scelta del timing della quotazione. Nel primo semestre dell’anno si può

parlare di un hot issue market accompagnato da un elevato numero di Ipo, mentre nella

seconda parte dell’anno 2000 il crollo dei corsi azionari, dovuto allo scoppio della cosiddetta

5

In Petrella (2001) è inoltre dimostrato che la scelta dell’EuroNm come indice di confronto non influenza le

conclusioni, dato che nello stesso periodo di osservazione esisteva una forte correlazione tra l’EuroNm e gli altri

indici europei: 90% con l’AIM Index, 96% con l’EASDAQ All Shares Index, e 96% anche con il Techmark All

Shares Index).

6

Come in Black e Gilson (1998), il lag temporale tra il valore dell’indice e il numero di Ipo sottolinea oltre

all’attenzione e all’analisi dell’andamento del mercato da parte del venture capitalist prima del passo della

quotazione, anche i tempi tecnici necessari per l’ammissione alla quotazione.

_____________________________________________________________

6Il finanziamento dell’innovazione e il ruolo del venture capital

“bolla speculativa”, ha avuto due tipi di effetti: una reazione immediata di riduzione del

numero di quotazioni ed una reazione di “medio termine” con un ridimensionamento della

massa di imprese intenzionate a ricorrere alla quotazione sul mercato per la raccolta dei

capitali.

Una semplice analisi descrittiva7 individua anche sul Nuovo Mercato la presenza di ciclicità

dei collocamenti (grafico 2.2). Analizzando la correlazione tra indice di riferimento e Ipo si

nota che esiste un rapporto tra il numero di Ipo e il valore dell’indice di 4 mesi precedenti ( R2

= 0,51358) in grado di confermare l’attesa relazione di causa-effetto (il valore dell’indice

influenza il numero di Ipo e non viceversa).

Grafico 2.2 – Andamento del numero dei collocamenti sul Nuovo Mercato e del Numtel (Fonte:

mia elaborazione su dati di Borsa Italiana)

Andamento del numero di Ipo e dell'indice del Nuovo Mercato

10 16.000

Numero di Ipo

9

14.000

Indice Numtel (base 1.000 al 17/06/1999)

8

12.000

valore dell'indice Numtel

7

numero di Ipo

10.000

6

5 8.000

4

6.000

3

4.000

2

2.000

1

0 0

dicembre 1999

dicembre 2000

dicembre 2001

aprile 2000

giugno 2000

agosto 2000

ottobre 2000

aprile 2001

giugno 2001

agosto 2001

ottobre 2001

febbraio 2000

febbraio 2001

febbraio 2002

Fonte: mia elaborazione su dati di Borsa Italiana

7

Il periodo preso in considerazione va da dicembre 1999 a marzo 2002 e le variabili utilizzate nella correlazione

sono il Numtel su prezzi last con base 1.000 al 17/06/1999 come indice di riferimento per il Nuovo Mercato e il

numero di Ipo mensili per i collocamenti.

8

A causa della ridotta dimensione del campione le stime potrebbero essere distorte.

_____________________________________________________________

7Il finanziamento dell’innovazione e il ruolo del venture capital

Come indicato da Gompers (1994) esiste una stretta relazione tra l’attività delle Ipo e l’entità

dei fondi raccolti e indirizzati a nuovi progetti da parte dei venture capitalist: “When the Ipo

market is hot, new funds flow into the venture capital industry” (Gompers, 1994 citato in

Berlin, 1998, p.22).

2.3 La ciclicità del venture capital

La riduzione della durata degli investimenti e l’effetto di riciclo dell’informed capital operata

dai mercati azionari, specialmente su quelli dedicati alle imprese innovative, è possibile solo

in favorevoli condizioni di mercato. La ciclicità dei collocamenti, più o meno ritardata, sui

mercati azionari influenza anche l’industria del venture capital. E’ infatti logico pensare che

un mercato liquido in una fase di hot issue market, oltre a favorire e a stimolare la quotazione

delle società venture backed, condizioni anche positivamente lo sviluppo successivo

dell’industria del venture capital: “… there is a clear relationship between newly committed

funds and Ipo activity: when the Ipo market is hot, new funds flow into the venture capital

industry” (Gompers, 1994 citato in Berlin, 1998, p.22).

Negli Stati Uniti la relazione positiva tra mercati azionari e crescita del venture capital è stata

dimostrata da Black e Gilson in “Venture capital and the structure of capital markets: banks

versus stock markets” (1998). Per Black e Gilson (1998) la maggior efficienza dei sistemi

market centered rispetto a quelli bank centered dipende dal nesso tra venture capital e

mercati azionari. L’analisi della variazione annuale del numero di Ipo venture backed e

l’ammontare di nuovi fondi raccolti dai venture capitalist tra il 1978 ed il 1996 sui mercati

americani dimostra la presenza di una correlazione positiva, che si può individuare anche

solo dall’osservazione del grafico 2.3. La possibilità del venture capital di exit via Ipo

(approssimata dal numero di Ipo venture backed) è strettamente legata con la raccolta di

nuovi fondi dei venture capitalist dell’anno successivo9.

9

La correlazione tra il numero di Ipo venture backed dell’anno X e l’ammontare di nuovi fondi raccolti nell’anno

X+1 è confermata da un R2 = 0,56.

_____________________________________________________________

8Il finanziamento dell’innovazione e il ruolo del venture capital

Grafico 2.3 – Correlazione tra Ipo venture-backed e ammontare di nuovi capitali raccolti in Usa

(Fonte: grafico in Black e Gilson, 1998)

3 Il finanziamento dell’innovazione in Europa

Dalla metà degli anni ’90, l’Europa, dopo aver assistito ai progressi tecnologici e alla crescita

di innovazione degli Stati Uniti, ha tentato di riprodurre le condizioni finanziarie ed

economiche che hanno permesso tale successo. I governi europei hanno dovuto affrontare

“a chicken and egg problem: a venture capital market requires a stock market, but a stock

market requires a supply of entrepreneurs and deals, which in turn, require a venture capital

market.” (Black e Gilson, 1998). Di conseguenza si è tentato di creare un ambiente

favorevole per lo sviluppo dell’innovazione con:

− stimoli alla nascita e allo sviluppo dell’industria del venture capital attraverso aiuti

pubblici, convenienza fiscale, ecc.

− istituendo nuovi mercati per le giovani imprese innovative10, con ridotti requisiti di

ammissione e listing ed una struttura tale da favorire la quotazione di imprese di ridotte

dimensioni.

10

Nel 1995, l’iniziativa del London Stock Exchange dell’Alternative Investment Market (Aim) ha costituito il

precedente per la nascita e lo sviluppo dei nuovi mercati europei. Da allora si sono moltiplicate in tutta Europa le

opportunità di accesso al mercato dei capitali per le imprese innovative, ma senza che nessuna iniziativa potesse

_____________________________________________________________

9Il finanziamento dell’innovazione e il ruolo del venture capital

3.1 Le relazioni tra Nuovi Mercati europei e venture capital

Secondo l’opinione della Commissione Europea (European Commission, 1995) la limitata

capacità di innovare in Europa è strettamente correlata alla mancanza di efficacia dei sistemi

di finanziamento. L’assenza di nuovi mercati è stata uno dei principali ostacoli allo sviluppo

del venture capital e, più in generale, al finanziamento delle imprese innovative.

L’istituzione del circuito EuroNm e dell’Easdaq a metà degli anni ‘90 ha consentito l’apertura

di un canale preferenziale di accesso ai mercati azionari per le imprese innovative. Nello

stesso periodo l’industria europea del private equity è cresciuta molto velocemente. Vista la

relazione simbiotica tra venture capital e mercati azionari dimostrata dall’esperienza

statunitense, i governi europei hanno costituito mercati azionari per le imprese innovative

nella speranza di poter in tal modo stimolare in qualche misura la crescita del private equity

in Europa. “But the pan-european EuroNm and Easdaq exchanges, as well the United

Kingdom’s AIM (a secondary market owned by the London Stock Exchange), are slowly

starting to take off – providing venture capitalist with a real exit strategy for their portfolio

companied in the form of liquid, functional market” (RedHerring Magazine, 1999).

Lo scopo di questo lavoro è quello di analizzare come la nascita e la presenza dei nuovi

mercati abbiano influenzato l’industria del private equity europeo. Una prima domanda a cui

si tenterà di rispondere sarà quella riguardante il legame diretto tra l’esplosione dei capitali

indirizzati e impiegati nel private equity in Europa e l’istituzione dei mercati secondari dedicati

alle imprese innovative. Innanzitutto si analizzerà se l’improvvisa crescita dei volumi del

private equity nella seconda metà degli anni ’90 abbia accelerato il processo di diffusione dei

Nuovi Mercati europei (iniziata con l’istituzione del circuito EuroNM nell’aprile 199711).

Successivamente si cercherà di individuare quanto abbia contribuito la presenza dei mercati

per le imprese innovative al successivo sviluppo del private equity12.

aspirare ad assumere un ruolo di rilevanza paragonabile a quella del Nasdaq negli Stati Uniti. Il risultato, dopo 8

anni dall’istituzione dell’Aim, è un‘Europa costellata di nuovi mercati che rispondono alle specifiche esigenze di

finanziamento delle piccole imprese high-growth nazionali in relazione alla struttura finanziaria del paese.

11

E’ opportuno ricordare che il Nuoveu Marché ha iniziato ad operare prima dell’Istituzione del circuito EuroNm

nel marzo 1996.

12

Nel corso della seguente trattazione l’attenzione è stata principalmente rivolta ai primi Nuovi Mercati

tralasciando l’analisi della possibile influenza dell’Easdaq e dell’Aim sul private equity in Europa. L’Easdaq è stato

escluso a causa della ridotta dimensione del mercato, per il successo marginale (alcuni venture capitalist

intervistati da RedHerring sostenevano di essere esitanti nel quotare una società sull’Easdaq senza che prima

fosse quotata sul Nasdaq, RedHerring Magazine, 1999) e per la spiccata vocazione internazionale (il 31% delle

imprese quotate sull’Easdaq è extraeuropeo); l’Aim non è stato preso in considerazione a priori, viste le

numerose opportunità di quotazione per le giovani imprese innovative nell’Europa continentale dopo la nascita

dei nuovi mercati.

_____________________________________________________________

10Il finanziamento dell’innovazione e il ruolo del venture capital

3.1.1 E’ stata l’istituzione dei Nuovi Mercati europei a far esplodere i volumi

del private equity in Europa?

I dati forniti dall’EVCA indicano una decisa crescita dei livelli sul private equity europeo sia

dei fondi raccolti che degli investimenti nel decennio dal 1990 al 2000. I fondi raccolti sono

cresciuti di quasi 10 volte con un tasso medio annuo del 38%, mentre gli investimenti sono

cresciuti di oltre 7 volte con un tasso medio annuo del 18%. Dalla rappresentazione nel

grafico 3.1, si possono individuare 3 distinti periodi in base ai livelli del private equity: la fase

dal 1990 al 1996 con i volumi di private equity invariati, la fase di crescita dal 1996 che si

conclude con il picco del 2000 e la fase dal 2000 al 2002 con un pesante ridimensionamento

dei capitali del private equity.

Nella parte successiva verrà tralasciata ogni considerazione sul terzo periodo, in quanto

irrilevante ai fini della dimostrazione di una relazione di causa effetto tra nascita dei nuovi

mercati e la crescita dei volumi di private equity in Europa13.

Grafico 3.1 - I fondi raccolti e gli investimenti del private equity in Europa (Fonte: mia

elaborazione di dati Evca)

Private equity in Europa

Istituzione Istituzione del

50 Fondi raccolti dell'Easdaq circuito EuroNm

Investimenti (Novem bre 1996) (aprile 1997)

40

miliardi di euro

30

20

10

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fonte: elaborazione personale di dati Evca

A dimostrare che il 1996 sia stato l’anno di inizio del trend di crescita del private equity

europeo è l’analisi dei tassi di crescita medi annui dei sottoperiodi 1990-1995 e 1996-2000,

indicati nella tabella 3.1. Dal 1990 al 1995 il tasso medio annuo di crescita degli investimenti

13

Sembra che la riduzione del private equity dal 2000 in avanti sia direttamente ed esclusivamente correlato con

l’andamento ribassista dei mercati azionari.

_____________________________________________________________

11Il finanziamento dell’innovazione e il ruolo del venture capital

è stato del 5%, mentre quello dei nuovi fondi raccolti è stato del 7% medio annuo. Dal 1996

al 2000 i fondi raccolti dal private equity sono cresciuti di 5 volte con un tasso di crescita

annuo del 70% e gli investimenti di private equity sono cresciuti di 4 volte con un tasso

medio annuo del 30%.

Tabella 3.1 - I tassi di crescita dei fondi raccolti e gli investimenti del private equity in Europa

(Fonte: mia elaborazione su dati EVCA)

Tassi di crescita medi annui del private equity in Europa

Dal 1990 al 2000 Dal 1990 al 1995 Dal 1996 al 2000

Fondi raccolti 38% 7% 70%

Investimenti 18% 5% 30%

Fonte: mia elaborazione su dati EVCA

Da un’osservazione anche sommaria del grafico 3.1 si possono fare alcune considerazioni

sulla rilevanza dei nuovi mercati nel ruolo di stimolo della crescita del private equity europeo.

Dall’istituzione dell’Easdaq e dalla nascita dei mercati dell’EuroNm il private equity in Europa

è notevolmente cresciuto, ma il trend positivo è iniziato prima dell’istituzione dei mercati per

le imprese innovative.

Partendo dal presupposto logico che l’istituzione di un mercato azionario incida

maggiormente nel paese di origine e in modo marginale sui paesi limitrofi e quindi sull’intero

private equity europeo14, è più probabile individuare delle relazioni tra l’istituzione di un

nuovo mercato e l’andamento dell’industria del private equity a livello nazionale. Mettendo in

relazione il trend degli investimenti dei 5 stati in cui sono creati i primi nuovi mercati e la data

di istituzione del rispettivo mercato, viene confermato il mancato ruolo della istituzione dei

mercati europei15 per le imprese innovative come fattore scatenante dell’esplosione dei

volumi di private equity in Europa (vedi grafici A.1-A.5 in Appendice).

Quello che si può notare è che, nonostante i diversi livelli in termini assoluti di investimenti, in

ogni stato il trend di crescita del private equity inizia prima dell’istituzione del nuovo mercato.

Per Francia, Germania, Belgio il trend di crescita del private equity inizia nel 1996, mentre

per l’Italia ci sono già evidenze dal 1995 ed in Olanda si nota una lenta, seppur continua

14

I mercati secondari azionari hanno generalmente maggiore attrattiva sulle imprese nazionali, a causa degli

ostacoli di natura finanziaria, legislativa e fiscale che le imprese straniere devono affrontare per la scelta di un’exit

via mercato. Di conseguenza si può immaginare che la costituzione di uno di essi possa eventualmente stimolare

solo il mercato nazionale del private equity e non l’intero mercato europeo (Schertler, 2001).

15

L’analisi dell’influenza Easdaq sul private equity in Belgio non avrebbe alcun senso vista che solo il 20% delle

società quotate su di esso è di nazionalità belga.

_____________________________________________________________

12Il finanziamento dell’innovazione e il ruolo del venture capital

crescita, dal 1993. Solo nel caso della Francia esiste contemporaneità tra il momento di

l’istituzione del Nuoveau Marché e quello di inizio della crescita del private equity nel 199616.

Negli altri stati l’inizio della crescita del private equity anticipa la costituzione del Neuer

Markt, del Nieuwe Markt, dell’EuroNm belga avvenuta ad aprile 1997. Il Nuovo Mercato di

Milano è stato costituito a maggio 1999, quasi 3 anni dopo le prime evidenze di crescita

dell’industria di private equity in Italia.

L’assenza di un nesso di causalità tra istituzione dei nuovi mercati europei e crescita del

private equity europeo è dimostrata anche dall’analisi del mercato europeo del private equity

senza i dati delle 5 nazioni dei nuovi mercati. La quota di private equity di Francia, Germania,

Olanda, Belgio e Italia ha rappresentato dal 1990 al 2001 dal 40% al 60% di tutto il mercato

europeo, lasciando la quota più rilevante della parte restante al Regno Unito. Come indicato

dal grafico 3.2, come per i paesi dei nuovi mercati, il capitale investito in private equity nel

Regno Unito ha iniziato a crescere lentamente dal 1996, mentre il resto degli investimenti

europei ha iniziato ad avere una certa rilevanza sia assoluta che relativa a partire dal 199817.

L’aumento dei volumi di private equity nei paesi europei in cui non stati costituiti i nuovi

mercati dimostrano che tale crescita è stata diffusa in tutta Europa e non attribuibile

all’istituzione del Nouveau Marché, del Neuer Markt, del Nieuwe Markt, dell’EuroNm belga e

del Nuovo Mercato.

16

L’andamento dei volumi di private equity degli altri 4 paesi nello stesso periodo spinge a ritenere che sia una

coincidenza l’inizio della crescita del private equity francese proprio nel 1996, anno di istituzione del Nuoveau

Marché.

17

Nel 1994 la quota degli investimenti di private equity europei esclusi i valori di Francia Germania, Olanda,

Belgio, Italia e Regno Unito era dell’8%. Nel 1998 era salita al 10% per arrivare al 18% del 1999 e del 2000.

_____________________________________________________________

13Il finanziamento dell’innovazione e il ruolo del venture capital

Grafico 3.2 - Gli investimenti del private equity in Europa senza quelli di Francia, Germania,

Olanda, Belgio e Italia (Fonte: mia elaborazione su dati Evca)

Investimenti di private equity in Europa

Istituzione Istituzione del

25 dell'Easdaq circuito EuroNm

Regno Unito

(novem bre 1996) (aprile 1997)

Resto dell'Europa*

20

miliardi di euro

15

10

5

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

* Nella voce Resto dell'Europa sono esclusi gli investimenti di private equity di Francia, Germania, Olanda, Belgio, Italia e

naturalmente quelli del Regno Unito indicati separatamente

Fonte: mia elaborazione su dati Evca

In conclusione, è difficile scorgere qualche evidenza relativa all’influenza sullo sviluppo

dell’industria di private equity in Europa connessa alla nascita dei nuovi mercati. I dati sugli

investimenti a livello europeo mostrano che l’aumento strutturale dei volumi di private equity

successivo al 1996 non può essere attribuito all’istituzione dei nuovi mercati. Anche l’analisi

dei dati nazionali di Francia, Germania, Olanda, Belgio e Italia non evidenzia un nesso

causale tra l’istituzione dei nuovi mercati e il sostanziale incremento del private equity dello

stesso stato. Quello che ci si attenderebbe, in base ai suggerimenti della teoria sul contributo

di un mercato come via di exit, dovrebbe essere una crescita, magari con un certo lag

temporale, degli investimenti. In Europa, invece, la crescita del private equity, sia a livello

complessivo che a livello nazionale è precedente all’istituzione dei nuovi mercati.

_____________________________________________________________

14Il finanziamento dell’innovazione e il ruolo del venture capital

3.1.2 Il private equity europeo è stato favorito dalla presenza dei nuovi

mercati?

L’evidenza empirica, da cui si ricava un mancato ruolo dei nuovi mercati come fattore di

stimolo del private equity in Europa, però non può negare che essi abbiano successivamente

contribuito alla crescita del private equity offrendo una valida via di exit per le giovani

imprese innovative. La tempistica dei fatti dimostra che il Nouveau Marché, il Neuer Markt, il

Nieuwe Markt, l’EuroNm di Bruxelles e il Nuovo Mercato abbiano avuto lo scopo di offrire

una via di exit per un’industria del venture capital già in forte espansione (in Appendice i

grafici A.6-A.11 riportano il numero di Ipo per i primi 5 Nuovi Mercati e per il Nasdaq Europe).

Infatti l’ipotesi più probabile è che l’istituzione di un mercato secondario possa avere un

effetto positivo sulla crescita dei volumi investiti nel private equity solo nel medio periodo. Il

contributo della presenza dei nuovi mercati allo sviluppo del private equity si può desumere

considerando i disinvestimenti, e in particolar modo, quelli via mercato azionario18. Dal

grafico 3.3 si nota che, i volumi dei disinvestimenti, come quelli degli investimenti, mostrano

un notevole incremento in termini assoluti dopo il 1996.

Grafico 3.3 - I disinvestimenti del private equity in Europa (Fonte: mia elaborazione di dati

Evca)

Private equity in Europa

Istituzione Istituzione del

15 dell'Easdaq circuito EuroNm

Disinvestimenti (Novem bre 1996) (aprile 1997)

12

miliardi di euro

9

6

3

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Fonte: elaborazione di dati Evca

18

Non sono disponibili i dati dell’exit via mercato delle società venture-backed divisi per mercati primari e nuovi

mercati. Per la seguente analisi saranno utilizzati i dati generali forniti dall’Evca sui disinvestimenti via mercato

come approssimazione dell’importanza dei nuovi mercati nello stimolare la crescita dell’industria del private equity

europeo (come già in Shertler, 2001).

_____________________________________________________________

15Il finanziamento dell’innovazione e il ruolo del venture capital

L’analisi dei dati forniti dall’EVCA sui volumi disinvestiti sul mercato azionario19 nel periodo

dal 1991 al 1999 in Schertler (2001) non mostra un incremento significativo, ne in termini

relativi, ne in termini assoluti. Il volume dei disinvestimenti via Ipo è cresciuto solo

lievemente, addirittura riducendo l’importanza relativa della quotazione come via di exit per il

venture capital. Come raffigurato nel grafico 3.4, la modalità di exit dominante per tutto il

periodo è praticamente sempre stata il trade sale (solo nel 1994 le percentuali del trade sale

e dell’exit via Ipo sono state entrambe prossime al 30%). I dati storici sui volumi dell’exit via

Ipo non hanno un andamento definito nel tempo: agli inizi dello scorso decennio la

percentuale era inferiore al 10%, nel 1995 era quasi del 30%, nel 2000 circa del 14% e nel

2001 è scesa sotto al 5%. Dal 1991 al 2001 sono stati due i periodi in cui la percentuale di

exit via mercato del private equity è cresciuta: dal 1991 al 1995 e dal 1997 al 1999. Mentre la

sostanziale crescita della percentuale dell’exit via mercato della prima metà del decennio

(dall’8,8% al 29,3%) non è ovviamente attribuibile ai nuovi mercati, essi potrebbero essere

tra le ragioni dell’incremento del ridotto incremento percentuale tra il 1997 (14%) ed il 1999

(19,9%). Per poter confermare un contributo dei nuovi mercati alla crescita del private equity,

ci si aspetterebbe un aumento dei volumi disinvestiti via mercato negli anni successivi

all’’istituzione dei nuovi mercati, a meno che tale crescita non sia esclusivamente legata,

come nella prima parte del decennio ai mercati primari o alla riduzione della percentuale dei

write-off.

19

I dati dei volumi disinvestiti sul mercato azionario forniti dalla EVCA comprendono i dati delle Ipo e di quelli

delle successiva offerte sul mercato azionario.

_____________________________________________________________

16Il finanziamento dell’innovazione e il ruolo del venture capital

Grafico 3.3 – Le percentuali dell’exit del private equity sugli ammontari dei disinvestimenti in

Europa (Fonte: mia elaborazione di dati in Shertler, 2001 e di dati Evca)

Principali sistemi di disinvestimento in Europa

(in percentuale dei volumi disinvestiti)

70%

Trade sale

60% Ipo

Write-off

50%

miliardi di euro

40%

30%

20%

10%

0%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Fonte: mia elaborazione su dati in Schertler (2001) e di dati Evca

Schertler (2001), utilizzando come misura dello sviluppo della via di exit via Ipo il numero di

società venture-backed che disinvestono via mercati20, ottiene percentuali simili tra inizio e

fine degli anni ’90. La conclusione a cui giunge è che il contributo dei nuovi mercati alla

crescita del private equity europeo sia stato del tutto marginale a causa della loro giovane

età e in parte alle differenze nazionali. “However, the number of Ipos as a share in the total

number of disinvestiments does not differ considerably between the beginning and the end of

the 1990s, which is to be expected, since secondary stock markets were established in the

second half of the 1990s.” (Schertler, 2001, p. 39). Il confronto delle percentuali di inizio e

fine decennio è piuttosto superficiale per poter affermare l’irrilevanza dei nuovi mercati sulla

crescita del private equity, poiché non prende in considerazione la variabilità della

percentuale di exit via mercato nel periodo considerato. Analizzando solo la seconda metà

degli anni ’90 si nota che dal 7,6% delle società che disinvestivano via ipo nel 1997 la quota

è salita al 16,6% del 1998 e si è mantenuta prossima al 15% per gli anni successivi, fino alla

caduta dal 2001 in poi. Non può essere escluso che l’inversione del trend delle percentuali

20

La percentuale del numero di imprese è una migliore misura dell’importanza dell’exit via Ipo dato che le

percentuali sul volume dei disinvestimenti potrebbero essere poco significative a causa dell’influenza della

dimensione di ogni singola Ipo.

_____________________________________________________________

17Il finanziamento dell’innovazione e il ruolo del venture capital

del numero, e, come già osservato sopra, dei volumi dei disinvestimenti via Ipo dal 1997 al

1999 potrebbe essere merito della presenza dei giovani nuovi mercati.

Grafico 3.5 – La percentuale di exit via mercato del private equity sul numero di società in

Europa (Fonte: mia elaborazione di dati Evca)

Exit via mercato in Europa

(in percentuale del numero di società)

25%

20%

15%

10%

5%

0%

1995 1996 1997 1998 1999 2000 2001

Fonte: elaborazione di dati EVCA

La crescita tra 1997 e 1998 della percentuale di imprese che ricorrevano all’exit via Ipo

potrebbe essere correlata all’istituzione del circuito dell’EuroNm ed in particolar modo al

ruolo di rilievo del Nouveau Marché e del Neuer Markt21. Dai risultati ottenuti da Schertler

(2001) analizzando le singole realtà nazionali relative ai principali nuovi mercati europei è

possibile concludere che, pur essendo aumentata la percentuale di imprese che utilizzano il

canale di exit dei mercati nella seconda metà degli anni ’90, l’incremento non sia correlato

con la nascita di un segmento nazionale per le imprese innovative. Secondo i dati riportati in

Schertler (2001), in Francia la percentuale di imprese che hanno utilizzato come canale per il

disinvestimento via mercato è passato dall’8% del 1993 al 13,4% del 1994, mentre il

Nouveau Marché è stato costituito nel 1996. La tendenza di una crescita dei disinvestimenti

21

Il Nieuwe Markt e l’EuroNm non hanno mai superarto il numero di 10 Ipo in un anno, mentre il Nuovo Mercato

non può aver influito in alcun modo sul numero di exit via mercato dal 1997 al 1998, dato che è stato istituito a

maggio del 1999.

_____________________________________________________________

18Il finanziamento dell’innovazione e il ruolo del venture capital

via mercato azionario antecedente alla nascita del nuovo mercato è confermato anche in

Germania. Nel 1996, il 6,7% delle imprese venture backed ha utilizzato l’exit via mercato,

mentre nell’anno in cui Neuer Markt è stato fondato solo il 5,9% delle imprese ha scelto la

quotazione22. A dar forza alla teoria di Schertler (2001) è il caso italiano. In Italia, in base ai

dai Aifi, la crescita percentuale dell’importanza del collocamento sul mercato come via di exit

della partecipazione degli investitori di private equity, avvenuta tra il 1997 e il 1998 (da poco

più del 3% al un valore superiore al 12%) non può essere certamente attribuita al Nuovo

Mercato. Come mostra la tabella 5.3, dopo il 1998, il trend della percentuale dei

disinvestimenti delle società via mercato è stato leggermente decrescente: l’importanza

relativa dell’exit del private equity via mercato è pressappoco rimasta costante sia nel 1999,

l’anno di istituzione del Nuovo Mercato, sia nel 2000, l’anno del boom delle Ipo sul Nuovo

Mercato23, ma si è decisamente ridotta nel 2001, con il ridimensionamento degli indici

azionari.

Tabella 5.1 – La percentuale dei disinvestimenti in base al numero di società in Italia (Fonte:

mia elaborazione di dati Aifi)

Percentuale dei disinvestimenti in base al numero di società in Italia

1997 1998 1999 2000 2001

Trade sale 58,7% 63,6% 45,9% 58,1% 46,3%

IPO o vendita post-IPO 3,2% 12,4% 11,8% 11,3% 7,4%

Write-off 16,7% 8,5% 3,5% 4,8% 21,5%

Altro 21,4% 15,5% 38,8% 25,8% 20,8%

Fonte: mia elaborazione di dati Aifi

L’analisi delle realtà nazionali dei 3 principali nuovi mercati conferma le conclusioni di

Schertler (2001): non è possibile affermare che i nuovi mercati abbiano contribuito in modo

rilevante alla crescita del private equity europeo essenzialmente per due ragioni legate agli

stessi mercati: la nazionalità e l’immaturità.

Sarebbe già azzardato affermare che i componenti dell’EuroNm abbiano contributo alla

crescita del private equity nazionale, tanto meno ci sono evidenze che attribuiscano ad essi

un ruolo nello sviluppo del private equity europeo. Dopo la chiusura del circuito EuroNm e il

22

Schertler (2001) avverte però che i dati relativi alla Germania potrebbero portare a conclusioni non attendibili a

causa della ridotta dimensione del campione di investitori di private equity forniti dalla BVK.

23

Solo sul Nuovo Mercato le Ipo nel 2000 sono state 34, oltre il 75% di tutte le quotazioni avvenute dalla nascita

del Nuovo Mercato nel maggio 1999 a marzo 2002: 6 sono state le Ipo nel 1999, 5 nel 2001, mentre nel 2002

(fino a fine maggio) nessuna società si è quotata sul Nuovo Mercato.

_____________________________________________________________

19Il finanziamento dell’innovazione e il ruolo del venture capital

fallimento del progetto di un mercato europeo per le imprese innovative si accentuato il

carattere di nazionalità degli aderenti. E’ quindi sempre più difficile attribuire ai nuovi mercati

un ruolo nello sviluppo dell’industria del private equity europeo: dal 1998 i tassi di crescita

degli investimenti di private equity nei paesi senza un mercato di exit per le imprese

innovative sono stati pari se non superiori di quelli in cui erano stati costituiti i nuovi mercati:

infatti, come è stato dimostrato precedentemente, i mercati aderenti al circuito EuroNm sono

sorti solo dopo la costituzione di un industria nazionale del private equity24.

Come già sottolineato anche da Schertler (2001), la giovane età dei mercati europei è

probabilmente la causa principale dell’assenza di nesso tra sviluppo tra mercati azionari e

finanziatori del capitale di rischio. L’istituzione dei nuovi mercati in Europa, in un momento di

decisa crescita dell’industria del private equity, non ha innescato il meccanismo automatico

di produzione e sviluppo dell’innovazione. Le cause della crescita del private equity in

Europa possono essere paradossalmente ricercate nella mancanza di un mercato europeo

di riferimento per le imprese innovative. Il tentativo di imitazione del modello di successo

statunitense può aver spinto, sotto l’influenza di un sentiment favorevole alla crescita e

all’innovazione negli Stati Uniti, la crescita del private equity in Europa. La valutazione

relativa all’influenza alla presenza dei nuovi mercati sul private equity potrebbe essere

prematura proprio a causa della loro breve vita: il Nuoveau Marché, il primo ad essere

istituito, ha meno di 8 anni. Di conseguenza, anche ogni analisi statistica, se non di carattere

descrittivo, risulta poco significativa25.

Le osservazioni precedenti portano a concludere che la presenza dei nuovi mercati, come

via di exit per le giovani imprese innovative, non sia stata uno dei fattori di stimolo della

crescita del private equity in Europa. Per quanto l’incremento sostanziale della percentuale di

exit via mercato a livello europeo dal 1997 al 1998 possa essere interpretato come un

probabile contributo, seppur marginale, dei nuovi mercati allo sviluppo dell’industria europea

del private equity, l’analisi dei dati nazionali francesi, tedeschi ed italiani smentisce ogni

possibile evidenza. L’istituzione del Nouveau Marché, del Neuer Markt e del Nuovo Mercato

non è seguita, nei rispettivi paesi, da un incremento della percentuale delle società finanziate

dal private equity che scelgono la modalità di exit via mercato. L’assenza di un feedback

positivo tra disinvestimenti su mercato e sviluppo del private equity, può essere strettamente

24

Oltre al caso dei primi nuovi mercati europei, l’istituzione di mercato dedicato alle imprese innovative

successiva alla nascita dell’industria di private equity nazionale è confermata anche dalle recenti esperienze del

Nuevo Mercado spagnolo e dallo Swiss New Market.

25

Ad esempio, come indicato precedentemente nel caso statunitense, Black e Gilson (1998) hanno potuto

analizzare il rapporto di ciclicità tra mercati azionari (numero di Ipo venture backed) e venture capital (ammontare

di nuovi fondi raccolti) grazie alla disponibilità di serie storiche dalla fine degli anni ’70.

_____________________________________________________________

20Il finanziamento dell’innovazione e il ruolo del venture capital

correlata al ritardo temporale con cui ci si aspetta che possa avere l’effetto dell’istituzione di

un mercato secondario nell’influenzare la struttura finanziaria di un paese.

I risultati ottenuti in questo lavoro non negano le potenzialità future dei nuovi mercati, come

via di exit per le imprese innovative, ma allo stato attuale non è stata trovata alcuna evidenza

di un loro concreto contributo al private equity europeo. Nonostante le condizioni

economiche e finanziarie favorevoli fino all’inizio del 2000, non sembra che la presenza dei

mercati azionari europei per le imprese innovative sia stata rilevante per la crescita del

private equity. Al contrario sembra che la ciclicità dei nuovi mercati abbia influenzato l’arresto

dei volumi investiti e raccolti dal private equity durante la fase negativa, seguita al crollo dei

mercati azionari dopo la primavera del 2000: gli investimenti di private equity si sono ridotti

del 44% dal 2000 al 2001 e i fondi raccolti del 21%26 proseguendo il calo nel 2002.

3.1.3 I problemi legati all’approssimazione dell’attività del venture capital e

alla rilevanza dei nuovi mercati

Dai paragrafi precedenti si giunge alla conclusione che il ruolo dei nuovi mercati sia stato

piuttosto irrilevante tanto nella nascita quanto dello sviluppo del private equity in Europa. E’

necessario però fare qualche precisazione sui dati utilizzati per individuare la relazione tra

venture capital e nuovi mercati.

L’utilizzo dei disinvestimenti via Ipo come approssimazione del contributo dell’exit delle

partecipazioni dei venture capitalist sui nuovi mercati potrebbe essere troppo generico:

− innanzitutto perché una parte rilevante dei disinvestimenti via Ipo, soprattutto intorno alla

metà degli anni ‘90 è da attribuire al Regno Unito (dove il mercato azionario è sempre

stato il fulcro della struttura finanziaria a differenza dell’Europa continentale);

− perché i nuovi mercati costituiscono solo una ridotta frazione dei mercati azionari

europei: sia in termini di capitalizzazione che di numero di imprese quotate non sono

paragonabili ai mercati primari nazionali e la loro relativa importanza si riduce

ulteriormente nel contesto europeo27.

Inoltre è importante distinguere il venture capital dal private equity in Europa: per private

equity si intende l’attività di finanziamento in qualsiasi stadio d’impresa e senza porre

26

E’ ovvio pensare che in una fase ribassista di mercato l’operatività degli investitori in private equity si riduca

immediatamente e che in una fase rialzista vi siano maggiori ostacoli all’aumento dell’attività di investimento che

di raccolta di fondi.

27

Mentre ogni stato europeo ha un mercato primario, non tutti hanno un efficiente mercato o un segmento

separato dedicato alle imprese innovative a elevato potenziale di crescita.

_____________________________________________________________

21Il finanziamento dell’innovazione e il ruolo del venture capital

particolare attenzione al settore di riferimento, mentre il finanziamento del venture capital

interessa solo imprese ai primi stadi di sviluppo in settori altamente innovativi (definizione di

venture capital classico). La mancanza dei dati relativi al venture capital28 e la loro

approssimazione con quelli relativi del private equity può aver in qualche modo distorto i

risultati ottenuti in precedenza. E’ infatti ipotizzabile che le imprese innovative che siano

quotate sui nuovi mercati siano finanziate dal venture capital in senso stretto, inteso come

finanziamento alle fasi di seed e start-up.

4 Confronto tra venture capital negli Stati Uniti e in Europa

Per capire il divario tra l’attività di venture capital statunitense e quella del private equity

europeo è sufficiente osservare il fenomeno dal punto di vista quantitativo. Dal 1995 sia i

livelli di investimenti che di fondi raccolti del private equity europeo sono cresciuti a livelli

imparagonabili a quelli della prima metà del decennio: dal 1990 al 2000 l’ammontare

investito è passato da poco più di 4 miliardi di euro ai quasi 35 del 2000 con un tasso di

incremento del 750%; dal 1995 gli investimenti sono cresciuti del 530%; ancora più evidente

è la crescita nella seconda parte del decennio per i fondi raccolti: in pratica tutta la crescita di

oltre il 950% dal 1990 (4,5 miliardi di euro) al 2000 (48 miliardi di euro) è avvenuta dopo il

1995 (vedi grafico 4.1).

A livello nazionale con i dati di solo sei paesi è possibile riassumere il quadro europeo:

Regno Unito, Francia, Germania, Olanda, Belgio e Italia in media hanno rappresentato dal

1990 al 2000 il 90% di tutti gli investimenti di private equity europei29.

Per quanto possa sorprendere tali valori risultano modesti se paragonati all’attività del

venture capital negli Stati Uniti: dal 1991 al 2000 gli investimenti sono cresciuti del 4230% e i

nuovi fondi 6440% (grafico 4.2).

28

Sia l’EVCA che le singole associazioni nazionali forniscono dati relativi al private equity generale. Da essi si

possono ricavare gli investimenti nelle prime fasi di sviluppo d’impresa e in settori innovativi come

approssimazione del venture capital.

29

Come mostra il grafico 3.3, il Regno Unito ha sempre rappresentato almeno il 40% del mercato del private

equity in Europa, seguito dalle ben più modeste Francia e Germania con una quota media, rispettivamente, del

17% e del 14%.

_____________________________________________________________

22Il finanziamento dell’innovazione e il ruolo del venture capital

Grafico 4.1 – Private equity in Europa (Fonte: mia elaborazione di dati Evca)

Private equity in Europa

(in miliardi di euro)

50 Fondi raccolti

Investimenti

40

miliardi di euro

30

20

10

0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Fonte: mia elaborazione di dati Evca

Grafico 4.2 - Venture capital negli Stati Uniti (mia elaborazione di dati Venture Economics e

Nvca)

Venture capital negli Stati Uniti

(in miliardi di dollari)

120

Fondi raccolti

Investimenti

100

80

miliardi di dollari

60

40

20

0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Fonte: mia elaborazione di dati Venture Economics e Nvca

La differenza nell’entità delle variazioni percentuali si nota anche nel caso della riduzione

dell’attività: nel corso del 2001, la diminuzione dei fondi e degli investimenti statunitensi

_____________________________________________________________

23Il finanziamento dell’innovazione e il ruolo del venture capital

successiva al brusco crollo dei mercati azionari e all’inversione di un ciclo economico

particolarmente positivo, è stata tale da portare i valori del venture capital americano quasi in

linea con quelli del private equity europeo30. L’andamento dell’attività degli investitori di

capitali di rischio nel 2002 conferma una ridotta componente strutturale ed una spiccata

componente ciclica sia per i volumi del private equity in Europa che per quelli del venture

capital negli Stati Uniti.

In questo caso però un’analisi puramente quantitativa non è in grado di fornire un quadro

preciso dell’importanza relativa dei finanziamenti dei capitali di rischio in Europa e negli Stati

Uniti.

Per valutare l’effetto dell’informed capital nel favorire la crescita e lo sviluppo di giovani

imprese specializzate nei settori tecnologicamente innovativi nel sistema finanziario europeo

è più corretto fare riferimento al venture capital in senso stretto che alla generica attività di

private equity31.

Poiché i dati disponibili per l’Europa non solo si riferiscono agli investimenti in venture

capital, ma anche a quelli in settori poco tecnologici così come in imprese mature, nel resto

di questo lavoro utilizzeremo un’approssimazione dell’attività del venture capital europeo.

Utilizzando i dati forniti da Schertler (2001)32, gli investimenti in private equity nelle prime fasi

di sviluppo in imprese classificate come high technology possono essere usati come proxy

dell’attività europea del venture capital. In base alla tipologia dei dati disponibili saremo però

costretti a trattare separatamente gli investimenti in early stage e quelli nei settori high tech33.

Inoltre, per esplicitare la differenza tra i due tipi di attività di investimento in Europa, da

questo punto in poi sarà utilizzato il termine di private equity per l’attività generica di

investimento e quello di venture capital per gli investimenti specializzati negli early stage e

nei settori tecnologici.

30

Nel 2001 i fondi raccolti erano di 40,6 miliardi di dollari per gli Stati Unti e di 38,2 miliardi di euro per l’Europa;

gli investimenti statunitensi erano scesi 36,5 miliardi di dollari contro i 24,3 miliardi di euro. Nel 2000 sia i fondi

che gli investimenti europei erano meno di un terzo di quelli statunitensi.

31

Come individuato anche in Tykvovà (2000) la definizione di venture capital europeo è più ampia e comprende

anche le operazioni di management buy-out ed i management buy-in (MBO e MBI)31.

32

Le numerose serie storiche riportate nel lavoro di Schertler “Venture Capital In Europe’s Common Market: A

Quantitative Description”’ (2001) permettono un’analisi più che soddisfacente dell’attività di investimento nel

capitale di rischio in Europa. Lo svantaggio di tali serie è che l’ultimo anno considerato è il 1999 e che i dati non

sono aggiornabili poiché deflazionati al 1995.

Utilizzando i dati raccolti da analisi successiva sulle caratteristiche del classic venture capital in Europa saranno

principalmente utilizzati i dati raccolti L’uso

33

L’Evca suddivide i dati dell’attività totale degli investitori del capitale di rischio in Europa per fasi di sviluppo e

per settori di investimento. Ciò implica che considerando come venture capital gli investimenti negli early stage è

possibile includere degli investimenti nei settori più tradizionali, mentre utilizzando gli investimenti high-tech è

possibile che non tutti si riferiscano a quelli relativi alle prime fasi di sviluppo dell’impresa.

_____________________________________________________________

24Puoi anche leggere