Riello investimenti Partners Sgr - Itinerari Previdenziali 9-11 maggio 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

riello investimenti

Partners Sgr

Itinerari Previdenziali

Palazzo di Varignana

9-11 maggio 2019

0

Il Gruppo Riello Industries

Un gruppo familiare diversificato, con una presenza industriale internazionale, con un

fatturato superiore €400 Mio, attività finanziarie gestite direttamente pari a circa € 250

Mio e Fondi alternativi promossi per € 170 Mio

Settori Industriali Family Office Mercati Investimenti Alternativi Private

quotati Markets

Power

Investment management Private Equity *

Safety & Security FC Fund

Advisory

Automation Private equity

Machine Pharma Wealth Planning Gate

Machine Tools

Real Estate Private Debt

Professional Cleaning Impresa Italia

Fatturato Totale 2016: Totale Attività : Totale Fondi gestiti:

circa € 400 Mio € 250 Mio € 170 Mio

* FC Fund non più attivo dal 2007

1

Investimenti Alternativi – Riello Investimenti Partners SGR

Gli Investimenti Alternativi sono gestiti da Riello Investimenti Partners SGR attiva da molti anni nella

gestione in Fondi di Private Equity, e più di recente nel Private Debt, con un totale di asset gestiti pari a

circa € 170 Mio, realizzando nel private equity un exit multiple complessivo superiore a 2.0X

2016

2007

1997-2007

Nel 2007 viene costituita Riello Il Fondo Impresa Italia viene

Investimenti Partners SGR. lanciato nel 2016 con una

dotazione pari a € 70 mio

Avvio del Fondo di Private Equity

Nel periodo sono investiti Gate sottoscritto da investitori Il Fondo investe in strumenti di

istituzionali e gruppi industriali debito strutturato emessi da

esclusivamente risorse provenienti

piccole e medie aziende italiane

dal gruppo familiare. Il Fondo con un commitment di €65

Il Family Company Fund gestisce mio completa 6 investimenti nel I principali investitori del Fondo,

assets alternativi per circa € 35 mio periodo 2007 – 2014, in settori oltre al Gruppo Riello, sono il

ampiamente diversificati, Fondo Italiano ed il Fondo

e completa più di 6 operazioni di Europeo Investimenti (FEI)

acquisizione in aziende di piccola e realizzando per gli investitori

media dimensione adeguate performance

Il Family Company Fund dal 2007

non è più attivo

2

Riello Investimenti Partners SGR: Portfolio

DS Ingegneria S.p.A. Trafimet S.p.A. C.D.N.E. S.p.A. Energon Esco S.p.A. Omniafibre S.r.l

Produzione di antifurti Produzione di torce per la Fornitura di impianti fotovoltaici operante Fornitura servizi energetici Carte industriali

satellitari per autoveicoli saldatura e taglio dei metalli con un network di negozi in franchising Impresa Italia Fund Impresa Italia Fund

Family Company Fund GATE Fund TB-Tauris S.r.l

GATE Fund In Portafoglio In Portafoglio

Ceduta In Portafoglio Ceduta Macchinari packaging

Impresa Italia Fund

Portfolio

Telit S.p.A. Minerva S.p.A. CBlade S.p.A. Caronte & Tourist S.p.A. Safco Engineering S.p.A. Pancioc S.p.A.

Elettronica e telefonia Pigmenti per la stampa Produzione di pale forgiate per Trasporti navali, Shipping Ingegneria sistemi di Ristorazione

Family Company Fund Family Company Fund turbine Power Generation Impresa Italia Fund sicurezza settore Oil&Gas Impresa Italia Fund

Ceduta Ceduta GATE Fund In Portafoglio Impresa Italia Fund In Portafoglio

Ceduta In Portafoglio

2000 2018

Eurofibre S.p.A. Giuseppe Bellora S.p.A. Golden Goose S.r.l. Pool Service S.p.A. Nuceria Adesivi S.r.l ETT S.p.A

Produzione di lana di vetro Biancheria per la casa Produzione di calzature e abbigliamento Produzione di tinte, maschere, Software & multimedia

Adesivi packaging

Family Company Fund Family Company Fund ad alto contenuto di design lozione e altri prodotti per capelli solutions

Ceduta Ceduta GATE Fund Impresa Italia Fund

GATE Fund Impresa Italia Fund

Ceduta In Portafoglio

Ceduta Portfolio

Burkhardt Weber Gmbh IRB H-Farm Ventures S.p.A. Soleto S.p.A. Citieffe S.r.l Spinosa S.p.A.

Produzione macchine utensili Ricerche biotecnoliche Web, Digital e New Media Realizzazione di reti TLC Dispositivi traumatologia Produzione latticini DOP

Family Company Fund Family Company Fund GATE Fund Impresa Italia Fund Impresa Italia Fund Impresa Italia Fund

Ceduta Ceduta Ceduta In Portafoglio In Portafoglio In Portafoglio

3

Private Equity Globale – 2018 anno record

Nel 2018 il Private Equity globale ha registrato un nuovo record relativamente all’importo

degli investimenti effettuati, raggiungendo il picco del 2007, con una crescita pari a 7 volte il

dato del 2002.

Una velocità più che doppia rispetto ai mercati quotati

Global Private Equity – Investimenti 2000-2018 ($Trill) Global Private Equity – Numero operazioni 2000-2018 (000)

1,6

10 9,3 9,4 9,5 9,0

1,4 1,4 1,4 9 8,6

8 7,4 7,3

1,2 6,9 7,2

7 6,2

1 5,6 5,9

6

0,8 5 4,2 4,2

1,3 4 3,3

0,6 1,2

1,1 1,1

0,9 3 2,2 2,4

0,4

0,7 0,7 0,7

0,8

2

1,7 1,9

0,6 0,6

0,2 0,4 1

0,3 0,3

0,2 0,2 0,2

0 0

Fonte: McKinsey Fonte: McKinsey

4

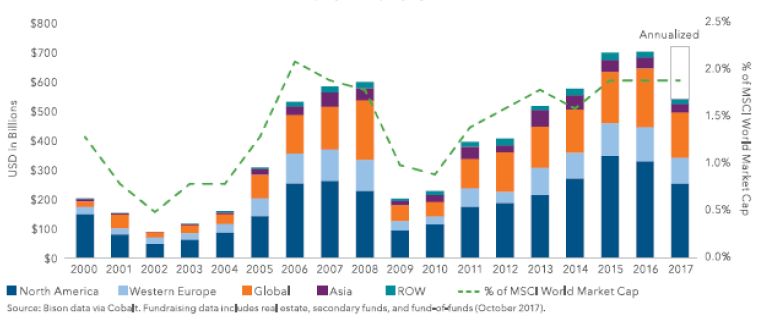

Lo sviluppo del Fundraising globale

..anche il fundraising in forte sviluppo per il Private Equity – così come l’intera asset class

degli investimenti alternativi

5

La ragioni della crescita : elevata performance e bassa volatilità

L’investimento in fondi di private equity ha l’effetto di ridurre la volatilità totale del

portafoglio istituzionale con un incremento della redditività generata

Performance a 10-15-20 anni

14%

12% 12%

12% 11%

Generazione di extra-rendimenti 10%

8%

indispensabili nell’attuale scenario 8% 7% 7%

6%

6% 5% 5%

economico; elevato potenziale di 4%

generazione di Alpha 2%

0%

10 anni 15 anni 20 anni

Cambridge Private Equity Index S&P 500 Bloomberg Bond Index

Volatilità e Performance

Protezione verso l’elevata volatilità Volatilità

18%

dei mercati quotati. 15%

La volatilità annualizzata del private

equity è stata di gran lunga inferiore IRR annuale

7%

12%

all’indice S&P 500 in un orizzonte

temporale decennale 0% 5% 10% 15% 20%

S&P 500 Cambridge Private Equity

6

E’ una crescita sostenibile ? - La resilienza

Il private equity ha sempre dimostrato una forte resilienza in tutte le fasi congiunturali.

Durante la recente crisi globale solo il 2,8% delle aziende controllate da Fondi di Private

Equity sono entrate in uno stato di default, a differenza del 6,2% delle aziende non

controllate da fondi di PE

Il Private Equity spinge le aziende controllate ad adottare sistemi di governance

INTERESSI

avanzati, con una proprietà concentrata ed un effettivo allineamento di interessi tra

ALLINEATI

managers ed azionisti

La governance è la condizione necessaria per creare valore sostenibile, potendo quindi

REATTIVITA’

agire velocemente in modo più reattivo in presenza di scenari sfavorevoli

MEDIO- Durante la crisi del 2008 mentre molte imprese riducevano gli investimenti e

LUNGO consolidavano la loro posizione sul mercato, le società controllate dal Private Equity

TERMINE confermavano le strategie di con un reale approccio orientato al medio lungo termine

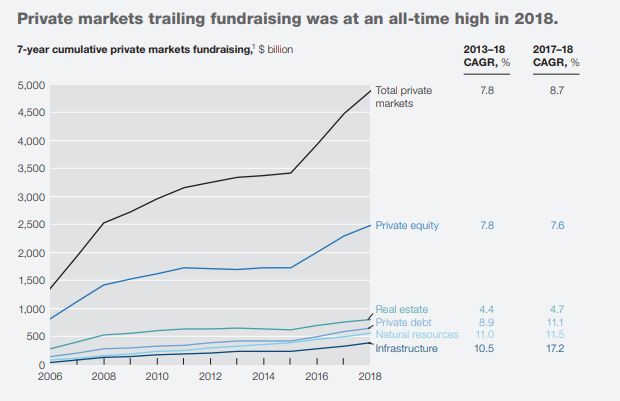

7E’ una crescita sostenibile? – Il potenziale di sviluppo

Il fundraising globale di tutti i private markets rappresenta poco più del 2% del market cap

di MSCI World Market

8E’ una crescita sostenibile? – Il potenziale di sviluppo (segue)

Gli investimenti completati dai fondi di Private Equity in Europa rappresentano in media

«solo» lo 0,45% del GDP europeo; l’Italia è nelle posizioni di coda con un incidenza dello

0,13%

2,500%

1,981%

2,000%

1,279%

1,500%

1,000%

0,676%

0,577%

0,460%

0,459%

0,446%

0,312%

0,306%

0,285%

0,220%

0,216%

0,188%

0,500%

0,151%

0,131%

0,036%

0,089%

0,060%

0,040%

0,039%

0,027%

0,024%

0,007%

0,000%

9….tuttavia a livello globale emerge qualche ombra

I prezzi delle aziende sono in progressiva Il capitale da investire ai massimi storici

crescita

Global Private Equity Global Private Equity

800

Multipli EV/EBITDA 2003-2018 Dry Powder $BN 2003-2018

12

12,0 700 695

11

11 10,7

10,2 10,3 600 602

9,9 9,8

10 CAGR 2003/2018: 9,3% 516

8,9 9,1 9,0 9,2 9,3 500 475

9 8,5 8,6 478 479 441

438 424

400 424

8 7,7 374 392

7,3

300 357

7

256

6 200 176

184

5 100

4 0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Fonte: Bain & Co, Mc Kinsey Quarterly Fonte: Bain & Co, Mc Kinsey Quarterly

I prezzi elevati ed il «Dry Powder» tendono a concentrarsi nella fascia più alta del

mercato, dove i fondi di grande dimensione impiegano il loro capitale

10Migliori opportunità nel Private Equity Italia

Il private equity italiano, con particolare riferimento ai mid-size funds, non manifesta

segnali di «overheating», e offre rilevanti opportunità di creazione di valore sostenibile:

▪ Numero e qualità delle imprese

▪ Elevata propensione all’Export e ridotta dipendenza di molte imprese

dall’andamento dell’economia e dei mercati nazionali

▪ Valutazioni delle aziende coerenti e inferiori ai multipli medi del

mercato globale – sviluppo build ups

L’insieme di questi fattori genera un numero elevato di

opportunità di investimento e di opzioni di sviluppo

11Le opportunità Private Equity Italia – Le aziende

Il contesto delle imprese italiane offre un insieme di fattori che hanno pochi eguali

all’interno dell’Europa.

Nordics: 18.000

Numero di imprese con

UK: 31.000 fatturato tra

10 – 250 milioni di Euro

Germany: 76.000

France: 38.000

Italy: 79.000

Spain: 32.000

Fonte: European Commission

12Le opportunità Private Equity Italia – Le aziende (segue)

L’Italia presenta quindi un numero di imprese piccole e medie più che doppio rispetto a

molti Paesi europei, che rappresentano il 79% del totale dell’occupazione e nelle quali per

oltre il 21% esiste un tema di successione imprenditoriale.

Questo scenario moltiplica, rispetto ad altri mercati, il numero delle opportunità di

investimento e delle opzioni di crescita.

Confronto del peso dell’occupazione % di imprenditori

nelle PMI con più di 65 anni

21,6%

9,1%

6,7%

4,5%

13Le opportunità Private Equity Italia - L’export

I principali settori che raggruppano le categorie di prodotto con maggiori volumi di export e

surplus attivi nella bilancia commerciale

LIFESTYLE (1)

+ 25,2 $ mld

ALIMENTARE 69,5 $ mld ARREDAMENTO

SURPLUS

COMMERCIALE

+ 6,4 $ mld + 6,3 $ mld

MECCANICA

+ 31,6 $ mld

1) Abbigliamento, Gioielli

Occhiali, Cosmetica

14Le opportunità del Private Equity Italia – Le valutazioni

Le valutazioni delle aziende italiane, in particolare piccole e medie, nelle operazioni di

Private Equity, per quanto in crescita sono ancora « a sconto» rispetto ai moltiplicatori

rilevati nelle transazioni internazionali; le performance generare dai private equity

focalizzati sul segmento small & mid markets sono di gran lunga superiori

Confronto EV/Ebitda Private Equity

Globale vs Italia

12

12,0

11,0

11 10,7

10,2 10,3

9,8

10

9,2 9,3

9,1 9,0

9 8,6

8,1 8,2

8 7,7

7,5 7,3 7,4

6,7 6,8 6,7

7 6,6 6,6

6

5

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Gobale Italia

15La strategia buy and build

Investire in un’azienda e accompagnarla a una rapida crescita attraverso acquisizioni

successive (strategia di buy-and-build ):

IRR% - Operazioni standalone vs Buy and build

La più elevata creazione di valore è 60,0%

52,4%

concentrata nel segmento di aziende 50,0%

piccole e medie 40,0% 34,6%

30,3%

30,0%

20,3%

20,0% 16,2%

12,5%

Esiste una correlazione tra la 10,0%

dimensione di partenza della

0,0%

piattaforma e l’IRR che la strategia Buy Piccole Medie Grandi

and Build è in grado di generare Operazioni Standalone Buy and Build

Fonte HHL/BCG 121 deals analizzati nel 2017 Europa

Piccole piattaforme con un EV minore di $70Mio

Medie piattaforme con un EV compreso tra $70Mio e $290 Mio

Grandi piattaforme con un EV superiore a $ 290Mio

16La nostra «formula»

Definiamo in anticipo i settori sui quali investire,

- Opportunità di aggregazione

RICERCA MIRATA

- Elevato Potenziale

- Eccellenze italiane

Da sempre il target è la Piccola e Media Impresa:

- Hidden Champion

FOCUS CHIARO

- Nostre competenze distintive

- Minore competizione sui deals

Privilegiamo investimenti in aziende e settori con una più

rapida creazione di valore.

QUICK WIN

Attenta gestione nelle prime fasi dell’investimento

Forte presidio dell’investimento

₋ Individuazione dei drivers del valore

GESTIONE ATTIVA

₋ Definizione ed implementazione strategia

₋ Alleanza con il management

17Riello Investimenti : Lo sviluppo di un nuovo fondo di private equity

Italian Strategy

Denominazione Private Equity Fund III

Importo € 150 milioni

Investimenti Maggioranze e minoranze «protette»

Imprese di media dimensione con fatturato compreso tra € 20 ed €

Target

150 milioni

Settori industriali Focus prevalente sui settori di eccellenza italiana – 4A

ARREDAMENTO ALIMENTARE ABBIGLIAMENTO AUTOMAZIONE

18Puoi anche leggere