11/03 Webinar - Assocontroller (Nuova governance della crisi d'impresa a - 6 mesi) - Roberto Spaccini - Partner 4Planning

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

11/03 Webinar – Assocontroller

(Nuova governance della crisi

d’impresa a – 6 mesi)

Roberto Spaccini – Partner 4Planning

Cesena – 20 Febbraio 2020

Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Il percorso virtuoso dell’Amministrazione e Finanza

Pianificazione

Pianificazione Finanziaria

Short Patrimoniale a 12

Proiezione Saldi 36 mesi

Reporting Banche e Cash

Riconciliazione Finanziario e Flow 12 weeks

Banche, Controllo Banking Costs Pianificazione

Condizioni Analisi CR

Bancarie

Pianificazione STEP 4

Tesoreria STEP 3

Tesoreria STEP 2

STEP 1

vi s i o nale

Pre

tivo

C o n su n

LIVELLO DEL RISCHIO

Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria.

La pianificazione finanziaria negli ultimi 12 – 18 mesi

Covid Fase 2

Settembre 2020 -

oggi

Covid Fase 1

Marzo - Luglio 2020

Codice della Crisi

Marzo 2019

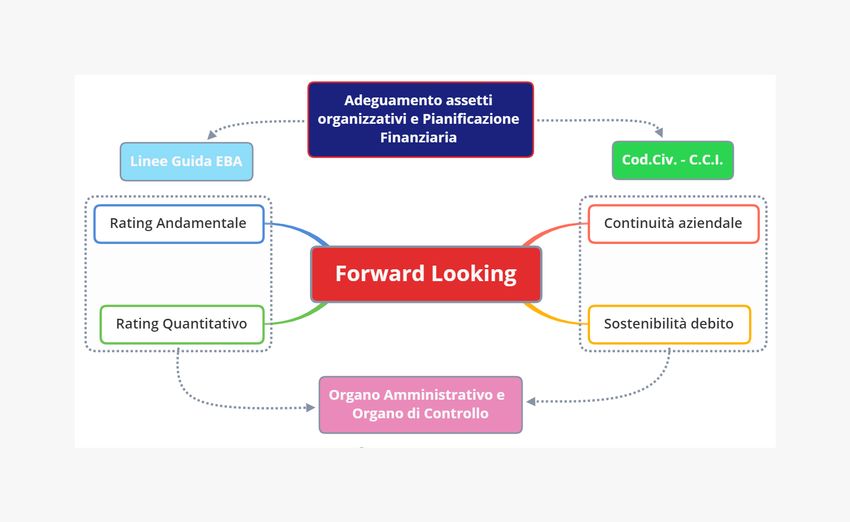

Mappa concettuale – Assetti organizzativi

Highlights

Vecchio paradigma

• «Navigazione a vista»

• Organo di comando di numero

dispari minore di tre

• Gestione dei rischi «scarsa» o

«lenta»

Nuovo paradigma

• Pianificazione «Forward Looking»

• Rafforzamento Corporate

Governance

• Gestione dei rischi «intensa»,

«veloce»

Nuova regole

• Rating: Regole sistema bancario

• Continuità: Cod. Civile e Cod.

della Crisi

• Norme di comportamento C.S -

CNDCEC

Nuove responsabilità

• A carico degli amministratori

• A carico degli organi di controllo

Teikos Solutions Group

4

Il nuovo art. 2086 c.c. e gli obblighi già in

vigore

• Tra le tante novità introdotte dal Codice della Crisi e dell’Insolvenza (CCI), la disposizione normativa riportata all’art. 375 del CCI, è certamente

la più dirompente in termini di cambio culturale (indotto dalla norma stessa).

• Infatti, il novellato art. 2086, al comma 2) indica quanto segue:

• - OBBLIGO GIA’ IN VIGORE DAL 16 MARZO 2019 -

• “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile

adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita

della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento

per il superamento della crisi e il recupero della continuità aziendale”.

Le disposizioni del

Cod.Civ. in materia di

amministrazione

societaria fanno espresso

richiamo all’art. 208 c.c.

Aumento delle

responsabilità per gli

Aumento delle organi di controllo nella

responsabilità (anche verifica dell’adeguamento

personali) per gli degli assetti

amministratori nei

confronti dei creditori

sociali. (Art. 2476 c.c.,

comma 5 introdotto da

art. 378 CCI)

5

Cosa s’intende per assetto organizzativo

(adeguato) ?

• - NON ESISTE UNA DEFINIZIONE PRECISA DI ASSETTO ORGANIZZATIVO -

• Una definizione attendibile può essere mutuata dalle Norme di Comportamento del Collegio Sindacale del CNDEC:

In sintesi…

Complesso delle direttive e delle procedure operative definite per consentire

ASSETTO una corretta attribuzione del potere decisionale esercitato grazie ad un

ORGANIZZATIVO appropriato livello di competenza e responsabilità.

ADEGUATO struttura compatibile alle dimensioni della società, alla natura e alle modalità di

perseguimento dell’oggetto sociale

Caratteristiche del Modello Organizzativo

Adeguato

Alla luce dei nuovi obblighi, il Modello Organizzativo dovrebbe essere avere le seguenti caratteristiche:

Caratteristiche Strumento di Incentrato su gestione Basato su sistema di

generali Corporate Governance preventiva dei rischi regole e procedure

Rafforzamento sistema Situazioni contabili

Processo Budgeting

controllo interno infrannuali

Caratteristiche

operative

Budget di tesoreria Analisi di sensitività

Scalabilità dei dati

mensile dei Piani aziendali

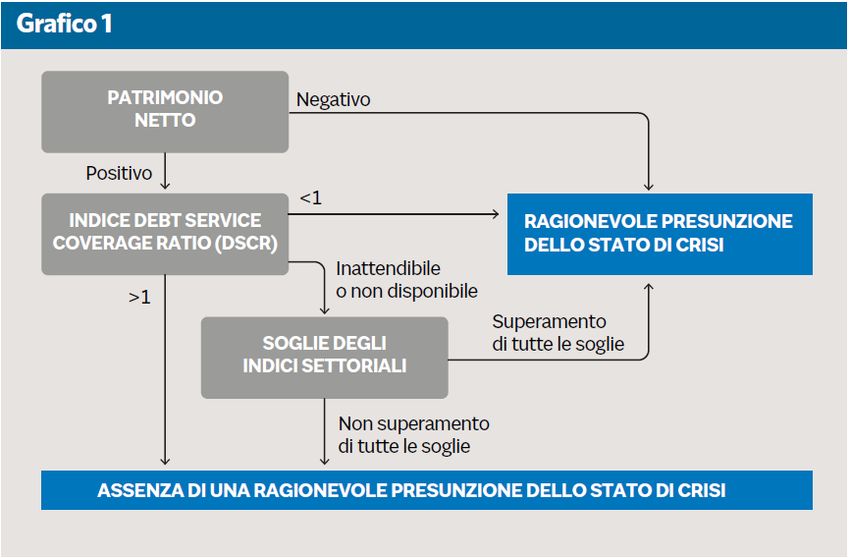

Modelli organizzativi e gestione Forward Looking Sebbene la completa entrata in vigore del C.C.I. avverrà solo a settembre 2021, l’introduzione nel nostro ordinamento di tale normativa ha evidenziato due temi fondamentali: ü Obbligo di istituzione di modelli organizzativi adeguati ü Implementazione e monitoraggio di specifici indicatori per la verifica della continuità aziendale In merito a tale ultimo punto, il CNDCEC ha elaborato il seguente schema logico per individuare segnali di crisi

Adeguatezza patrimoniale

Il primo indice di crisi è individuabile nella presenza di un Patrimonio Netto negativo, a seguito di riduzione per perdite,

anche cumulate.

Ai fini della valutazione preventiva di una eventuale crisi d’impresa, occorre individuare come segue il valore del

Patrimonio Netto «rettificato»:

Patrimonio Netto da bilancio

- Crediti v/soci per versamenti ancora dovuti

- Eventuali dividendi deliberati e non ancora contabilizzati

- Riserva per operazioni di copertura flussi finanziari attesi*

= Patrimonio Netto «rettificato» (PN da verificare per la crisi)Sostenibilità del debito

La capacità prospettica di rimborso dei debiti è dimostrata attraverso l’indice DSCR (Debt Service

Coverage Ratio) utile richiamare alcuni concetti importanti:

Flusso di Reddito Il DSCR evidenzia la capacità dell’azienda di

far fronte agli impegni finanziari con il Cash

Flow Operativo.

Capitale Investito genera La sostenibilità del debito non va analizzata su

dati storici bensì su base prospettica, derivato

copertura quindi da processi di Pianificazione Finanziaria

Flusso di Cassa attendibili.

Il CNDCEC ha fornito le istruzioni:

• Il DSCR è elaborato mediante la costruzione

analitica di un budget di tesoreria a sei mesi

(Cash Flow diretto) che rappresenti le entrate e

Mezzi propri le uscite di cassa attese nei sei mesi successivi

Flusso di Cassa a servizio del debito

DSCR (1°metodo);

Debito finanziario da rimborsare nel periodo

Debiti • Il DSCR è calcolato utilizzando le grandezze

derivate dal Rendiconto Finanziario indiretto

La regola principale è che l’azienda sia sempre in elaborato secondo lo schema del Principio

grado di soddisfare gli impegni finanziari (rimborso Contabile OIC10 (2° metodo – alternativo);

del debito) con il Flusso di Cassa generato. In altri

Flusso finanziario in uscita termini, quest’ultimo dovrebbe assumere valori CONDIZIONE

riferito alle rate di rimborso maggiori rispetto al flusso di debito da rimborsare. Il DSCR è ammesso a condizione che gli

dei debiti L’indice finanziario utilizzato come organi di controllo ritengano affidabili i

«termometro» per valutare l’equilibrio tra dati assunti per il calcolo, a partire dal

queste due grandezze è il DSCR (acronimo di budget di tesoreria usato ai fini della

costruzione dei flussi di cassa rilevanti.

Debt Service Coverage Ratio) con valori > di 1.Riprendiamo la mappa concettuale

Forward Looking

Assetti organizzativi

necessa

ri

Forward Looking

monitora

ggio

Rating

Continuità e sostenibilità

debiti

Budget di tesoreria

Sessione praticaFiplan Suite : una soluzione applicativa per la pianificazione finanziaria.

La struttura finanziaria di molte aziende è decisamente cambiata

Pre Covid

Net Assets Net Financial Position

Working Capital Equity Capital

Post Covid

Net Assets

Net Financial Position

Working Capital

Equity CapitalFiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Il Sistema di messa in Sicurezza dell’azienda e della Creazione di Valore

Conto

Economico

Ebitda

Frequenza e Orizzonte

Tempestività Temporale

DSCR

Fonti

Scoring-

Rischiosità Bdg di Impieghi

WKI

Cassa

Rendiconto

Dimensione

Multi Scenario Finanziario Patrimoniale

OCFFiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Le domande a cui deve rispondere il Sistema di Pianificazione Eco Fin Pat

Descrizione Report KPI Owner

Il fabbisogno finanziario è Saldi per Linee di CFO – Financial

compatibile con le linee di credito, Bancabilità e Controller

credito a disposizione ? Affidamenti

L'eventuale non sostenibilità da Operating Cash Flow CFO – Financial

cosa è causata e quando si Bdg Cassa Controller

manifesta?

Che caratteristiche ha l'analisi Utilizzi per Linea di CFO – Financial

andamentale previsionale (% Credito Controller

utilizzi , sconfini, ...)?

Come evolve la struttura Fonti Impieghi PFN e Working Capital CFO -Financial

finanziaria? Controller

Quali sono le cause della Rendiconto Ebitda , Variazione di CFO - Financial

variazione della PFN a breve e la Finanziario Circolante e Flussi Controller

PFN totale? Capex

Quale sarà l’andamento Conto Economico Ebitda CFO - Financial

economico ? Controller

Quale sarà il futuro scoring Scoring Indici CFO - Financial

dell'azienda e quali sono i KPI Controller

che determinano la variazione

15Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Il Sistema di Reporting di Pianificazione Eco – Fin - Pat

Long Short

Mese - Rolling Giorno Settimana

• Reporting Backward Looking • Cash Flow

• Cash Flow Act • Cash Liquidity

• Indici di allerta Act • Treasury Brief

• Conto economico Act

• Fonti Impieghi Act

• Rendiconto Finanziario Act

• Reporting Forward Looking

• Cash Flow FCT

• Indici di allerta FCT

• Conto Economico FCT

• Fonti Impieghi FCT

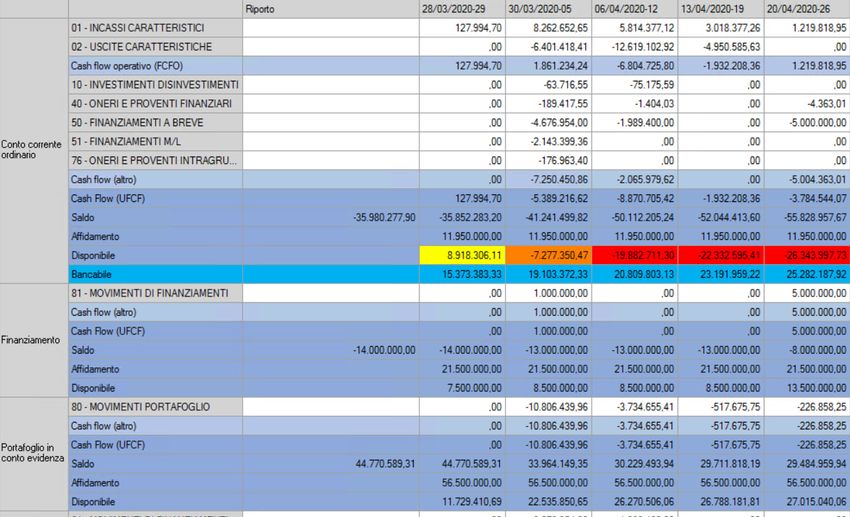

• Rendiconto Finanziario FCTIl Cash Flow - la gestione caratteristica

Il Cash Flow - la gestione investimenti

Il Cash Flow - la gestione indebitamento a ML

Il Cash Flow - la gestione indebitamento a BT

Il Cash Flow - gli oneri e proventi finanziari

Il Cash Flow - i saldi, gli affidamenti e le coperture

Stock debito

accumulato

Affidamenti

breve periodo

Carta commerciale

Fabbisogno Finanziario

Utilizzo linee di breveIl Cash Flow - i saldi, gli affidamenti e le coperture

Conti Economico

Fonti Impieghi

WORKING

CAPITAL

POSIZIONE

FINANZIARIA

NETTARendiconto Finanziario

FLUSSO FIN

PRE VAR CCN

FLUSSO FIN GEST

REDDITUALE

OPERATING CASH

FLOW

PFN BREVE

PFN TOTALEScoring

Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

I Must Have del CFO – Lo Short Term

Short Long

Giorno-Settimana Mese -Rolling

• Cash Flow • Reporting Backward Looking

• Cash Liquidity • Cash Flow Act

• Treasury Brief • Indici di allerta Act

• Stato Patrimoniale Act

• Fonti Impieghi Act

• Rendiconto Finanziario Act

• Reporting Forward Looking

• Cash Flow FCT

• Indici di allerta FCT

• Stato Patrinoniale FCT

• Fonti Impieghi FCT

• Rendiconto Finanziario FCT

28Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Short Term : focus sulle disponibilità e sulla bancabilità

2) Bancabilità

1) Fabbisogno

Finanziario

3) Disponibilità

29Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Short Term : cash liquidity

Simulazione Manovra –

Treasury Brief

ü Smobilizzo crediti

ü Canalizzo Pagamenti

ü GirofondiFiplan Suite : una soluzione applicativa per la pianificazione finanziaria

I moduli di Fiplan Suite

Treasury

Rating E Pianificazione

Short

Risk e Controllo Term

Analisys Finanziario

Long

TermFiplan Suite : una soluzione applicativa per la pianificazione finanziaria

I moduli di Fiplan Suite

•Automazione incassi - •Cash Flow 16 Week

pagamenti •Cash Liquidity 16 Week

•Automazione Contabilizzazione •Treasury Brief

Banche •Integrazione Long Term

•Pfn e Disponibilità Live

•Cash Flow Consuntivo

Short

Tesoreria

Term

Rating e

Long

Risk

Term

Analysis

•Rischio Cambio •Cash Flow 12-24-36 M

•Rischio di credito •Fonti Impieghi

•Analisi Competitor •Rendiconto Finanziario

•Conto Economico

•Analisi Multiscenario

•ScoringFiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Fiplan Suite : Treasury , Short Term e Long Term in un’unica Soluzione

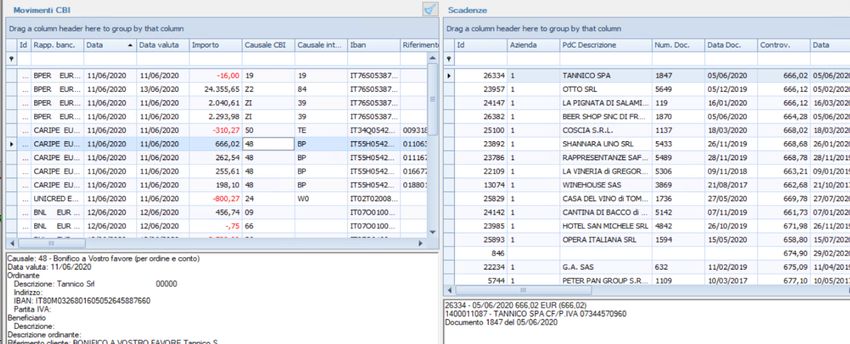

Treasury Short Term Long Term

Movimenti Scadenzari Scadenzari

CBI Long Term Closing Budget

Movimenti

Bancari Prima Nota

Previsionale

Movimenti

Distinte

Bancari Conto

Economico

EBITDA

Ritorno in Analisi

Fonti

Impieghi

Coge Cash Scostamenti

WKI

Flow 13

Weeks

DSCR

Banking Bdg di

Analisys Cassa

Rendiconto

Analisi Finanziario

Multiscenario

OCF

Treasury Cash

Cash Brief Liquidity Scoring

PFN Flow Rischiosità

ActualCome simulare adeguatamente il fabbisogno finanziario dei prossimi mesi

Il Case History

Dati azienda

ü Azienda: leader nella commercializzazione di materiale elettrico

ü Fatturato: 200 milioni ca

ü Distribuzione: Filiali dirette in Italia

ü Ciclo finanziario attivo: Assegni/Bonifici 40 % Riba 60%

ü DSO: 150 gg

ü Ciclo finanziario passivo: Bonifici 30% Riba 70% - Tempi di pagamento

ü DPO: 90 gg

ü Affidamenti a breve (mix linee di credito): c/anticipi fatture; c/anticipi SBF; Hot Money

ü Finanziamenti a Medio Lungo termine: Mutui; Leasing

Risk Assessment

Risk Assessment: A novembre 2019, in sede di elaborazione della pianificazione eco-fin. 2020, il management ha

elaborato uno scenario di Pianificazione Base. A seguito dell’emergenza pandemica, le ipotesi e le stime dello scenario

Base sono state considerate non più ragionevoli, pertanto il management di fronte alla crescente incertezza del

contesto generale, ha prudenzialmente annullato tutte le stime effettuate per lo scenario Base e ha ritenuto opportuno

elaborare 3 scenari alternativi basati sui maggiori «trigger» (ricavi, tempi di incassi e pagamento, …) :

1) Middle; 2) Worst; 3) Double WorstCome simulare adeguatamente il fabbisogno finanziario dei prossimi mesi

Le assumption Covid

Middle Worst Double

Worst

Analisi report

-20% Mar. -40% Mar. -40% Mar.

-20% Apr. -40% Apr. -80% Apr.

Vendite

-15% Mag. -25% Mag. -25% Mag.

-15% Giu. -25% Giu. -25% Giu. § Conto

Target Economico

scorte 40,4 mln 38 mln 39, 4 mln

2020

§ Fonti

Premi Decremento Decremento Decremento Impieghi

fornitori

7M Mar. 7M Mar. 7M Mar.

§ Rendiconto

5,5M Apr. 5,5M Apr. 5,5M Apr. Finanziario

Insoluti

4M Mag. 4M Mag. 4M Mag.

4M Giu. 4M Giu. 4M Giu. § Bdg cassa

Amm.soc Si Si No

.

Tempi cli Invariati Invariati Invariati

Tempi for Invariati Invariati InvariatiLa Simulazione in Fiplan

1 Economiche

?

2 Tempi di Incasso e

Pagamento

3 Capex

4 Costo del denaro

5 Calcoli: Bancablità,

Imposte, Interessi, …

5 Piani di rientro,

scadenzariCome simulare adeguatamente il fabbisogno finanziario dei prossimi mesi

Le strategie del management

Valutazioni

Dall’analisi effettuata, il management ha preso atto che l’eventualità dello scenario Double Worst è non

sostenibile e che pertanto, sarebbe stato necessario formulare nuove strategie con ulteriori azioni in modo

da riportare nei margini di sostenibilità anche lo scenario peggiore.

Decisioni

Le azioni alternative studiate dal management per ottimizzare lo scenario Double Worst sono le seguenti:

Azione principale

Ø Ampliamento Hot Money: Richiesto agli istituti di credito un ampliamento delle linee Hot Money.

Alternativa 1)

Ø Stand still fornitori: Con alcuni fornitori sono stati formalizzati accordi per la temporanea sospensione dei pagamenti

e rinvio degli stessi ad inizio 2021;

Ø Ipotesi di bancabilità dei crediti commerciali: Allungamento a 180 gg. del ciclo di anticipazione dei crediti

commerciali. In condizioni normali viene generalmente ipotizzato un ciclo di anticipazione dei crediti a 120 gg. In altri

termini il management ha ritenuto opportuno considerare una maggiore elasticità delle linee anticipi;

Alternativa 2)

Ø Riduzione magazzino: Il valore stimato delle rimanenze finali di magazzino è di circa 42 mil. Nel piano di

miglioramento studiato dal management è stato considerato di poter puntare all’obiettivo di una contrazione del

valore del magazzino di almeno il 12%-13% (€ 36,7 mil. ca. ). In presenza di una significativa contrazione delle

vendite, la riduzione del magazzino è da ricondurre alla flessione del volume degli acquisti;

Ø Ipotesi di bancabilità dei crediti commerciali: Allungamento a 180 gg. del ciclo di anticipazione dei crediti

commerciali. In condizioni normali viene generalmente ipotizzato un ciclo di anticipazione dei crediti a 120 gg. In altri

termini il management ha ritenuto opportuno considerare una maggiore elasticità delle linee anticipi.WEBINAR : La Pianificazione Finanziaria – Logiche e Strumenti

Solo un buon processo di pianificazione economico finanziaria e patrimoniale consente

di ritenere affidabile il Budget di Tesoreria

Un piano economico finanziario e patrimoniale deve tenere conto

delle manifestazioni

Un piano economicodifinanziario

tre elementi coincidenti con

e patrimoniale devetre classiconto

tenere di dati:

delle manifestazioni di tre elementi coincidenti con tre classi di dati:

Sviluppo

Consuntivo Opening Balance Budget

Consuntivo

Eventi passati

Sviluppo Opening Balance Budget

Eventi passati con manifestazione Eventi futuri con manifestazione

con manifestazione nel futuro

nel futuro

nel passato

• Conto economico • Flussi da operazioni finanziarie • Budget economico

• Stato patrimoniale • Scadenziari clienti/fornitori • Budget investimenti

• Fatture da emettere e da ricevere

• Altri input extra sistemaWEBINAR : La Pianificazione Finanziaria – Logiche e Strumenti

Logiche di funzionamento – Long Term

Importazione

scadenziari

Movimenti IMPORT IMPORT Closing

Operazioni

bancari da HB o

TR

Budget

IMPORT economico

Riposizionamento Calcoli

scadenze; presentazione (iva, imposte, interessi,

distinte/effetti; analisi cash utile, bancabilità)

flow e liquidity …

Roll Forward

Sviluppo

Opening

balance Movimenti Prima nota

previsionale D/ALa pianificazione finanziaria a M/L a sistema

Drill Inside dei risultati e la tracciabilità dell’informazione

Prima nota

Tempi incasso

Operazione

originariaWEBINAR : La Pianificazione Finanziaria – Logiche e Strumenti

Logiche di funzionamento – Short Term

Flussi CBI/SEPA e Scadenzari e PDC Scadenzari da Budget (Long

OPERAZIONI BANCARIE Contabilità Term)

(Saldi & Movimenti bancari) (Stipendi, F24, Incassi e Pagamenti da

budget, … )

Cash Flow Cash Liquidity

Treasury Brief

41La pianificazione finanziaria: i flussi di cassa da Long Term a Short Term

Destinazione dei dati

Prima nota

Short TermRoberto Spaccini

Partner 4Planning

r.spaccini@4planning.itPuoi anche leggere