La Sensitivity Analysis con FIPLAN SUITE per prevenire il rischio finanziario - Cesena - 20 Febbraio 2020

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Sensitivity Analysis con

FIPLAN SUITE per prevenire

il rischio finanziario

Cesena – 20 Febbraio 2020

Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Il percorso virtuoso dell’Amministrazione e Finanza

Pianificazione

Pianificazione Finanziaria

Short Patrimoniale a 12

Proiezione Saldi 36 mesi

Reporting Banche e Cash

Riconciliazione Finanziario e Flow 12 weeks

Banche, Controllo Banking Costs Pianificazione

Condizioni Analisi CR

Bancarie

Pianificazione STEP 4

Tesoreria STEP 3

Tesoreria STEP 2

STEP 1

vi s i o nale

Pre

tivo

C o n su n

LIVELLO DEL RISCHIO

L’Agenda del Webinar

L’automazione del processo di 03

pianificazione

• L’architettura di una soluzione

dedicata

• Un caso aziendale

Parte Introduttiva

• La pianificaizone finanziaria e la

Sensitivity Analisys

02

• Fiplan Suite

Le fase del processo di

pianificazione finanziaria:

01 • Il closing

• L’opening

• Il Budget

• Pianificazione Base

• Sensitivity AnalisysLa Pianificazione finanziaria negli ultimi 24 mesi

Linee guida

EBA

30 Giugno 2021

Fase Covid

Marzo 2020 -

oggi

Codice della

Crisi

Marzo 2019La struttura finanziaria di molte aziende è decisamente cambiata

Pre Covid

Net Financial

Net Assets Position

Working Capital Equity Capital

Post Covid

Net Assets Net Financial

Position

Working Capital

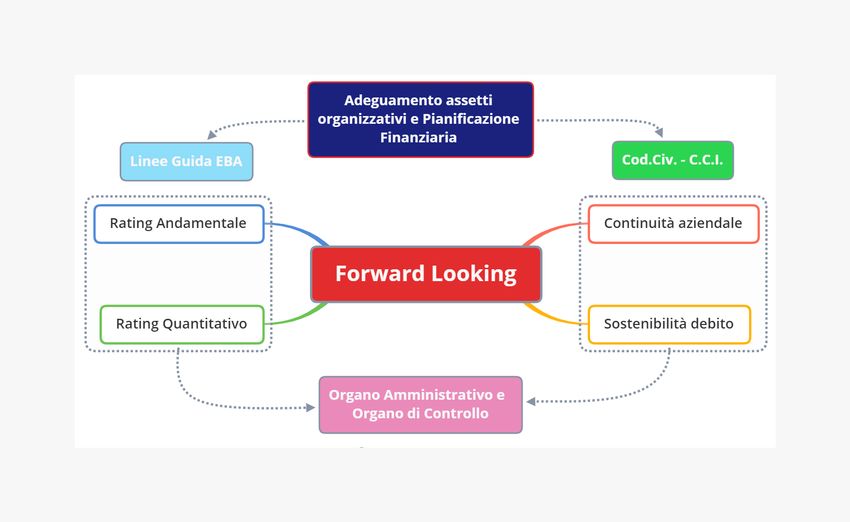

Equity CapitalDal Backward Looking al Forward Looking

Highlights

Vecchio paradigma

• «Navigazione a vista»

• Organo di comando di numero

dispari minore di tre

• Gestione dei rischi «scarsa» o

«lenta»

Nuovo paradigma

• Pianificazione «Forward Looking»

• Rafforzamento Corporate

Governance

• Gestione dei rischi «intensa»,

«veloce»

Nuova regole

• Rating: Regole sistema bancario

• Continuità: Cod. Civile e Cod.

della Crisi

• Norme di comportamento C.S -

CNDCEC

Nuove responsabilità

• A carico degli amministratori

• A carico degli organi di controlloI due aspetti del processo di pianificazione

Automazione ed integrazione del dato

predittivo

Mappatura dei sistemi informativi

Elaborazione dei dati

Automazione della consuntivazione

Automazione dei dati predittivi

Processo decisionale

Forward Looking

Condivisione dei risultati

Strutturare e proceduralizzare il

processo di pianificazione

Individuazione delle responsabilità

7Il Sistema di messa in Sicurezza dell’azienda e della Creazione di Valore

Conto

Economico

Ebitda

Frequenza e Orizzonte

Tempestività Temporale

Scoring-

DSCR Fonti

Rischiosità Impieghi WKI

Budget di

Cassa

Rendiconto

Finanziario

OCF Dimensione

Multi Scenario

PatrimonialeIl Sistema di Reporting di Pianificazione Eco-Fin-Pat

Short Long

Giorno / settimana Mese - rolling

Reporting Short Term Reporting Backward Looking

• Cash Flow • Cash Flow Actual

• Cash Liquidity • Indici di allerta Actual

• Treasury Brief • Conto Economico Actual

• Fonti Impieghi Actual

• Rendiconto Finanziario Actual

Reporting Forward Looking

• Cash Flow Forecast

• Indici di allerta Forecast

• Conto Economico Forecast

• Fonti Impieghi Forecast

• Rendiconto Finanziario ForecastLe domande a cui deve rispondere il Sistema di Pianificazione

REPORT KPI

Il fabbisogno finanziario è compatibile con le

Saldi per Linee di credito,

linee di credito a disposizione? Bancabilità e Affidamenti

L'eventuale non sostenibilità da cosa è

Budget di cassa Operating Cash Flow

causata e quando si manifesta?

Che caratteristiche ha l'analisi andamentale

previsionale (% utilizzi, sconfini, ...)? Utilizzi per Linea di Credito

Come evolve la struttura finanziaria? Fonti Impieghi PFN e Working Capital

Quali sono le cause della variazione della PFN Rendiconto EBITDA, Variazione di

a breve e la PFN totale? Finanziario Circolante e Flussi Capex

Quale sarà l’andamento economico? Conto Economico EBITDA

Quale sarà il futuro scoring dell'azienda e quali

sono i KPI che determinano la variazione? Scoring IndiciCome simulare adeguatamente il fabbisogno finanziario dei prossimi mesi

La Sensitivity

ASSUMPTIONS

BUDGET

ECONOMICO

BUDGET

INVESTIMENTI La pianificazione

BANCABILITA’ E

finanziaria è basata su

LINEE DI CREDITO alcune Assumption di

PIANIFICAZIONE partenza (dati di budget,

MENSILIZZAZIONE FINANZIARIA

ipotesi sull’andamento

CURVA

FATTURATO futuro del mercato,

ecc.), ma come valutare

IMPOSTE DIRETTE

Imprevisti l’impatto di possibili

TEMPI INCASSO E variazioni di queste

PAGAMENTO Minacce ipotesi e la sodilità della

COSTO DEL

DENARO Criticità mia pianificazione?

La Sensitivity Analysis consente di comprendere anticipatamente i riflessi sulle risultanze Economico,

Finanziario, Patrimoniali al variare di alcune delle ipotesi e dei parametri utilizzati nell’analisi.

La Sensitivity Analysis consente di impostare dei margini di sicurezza aziendali in caso di sviluppi peggiorativi

ed individuare i key drivers aziendali su cui focalizzare l’attenzione per evitare conseguenze negative.

Una pianificazione finanziaria comprensiva anche di analisi di scenario e sensitivity è

menzionata come elemento cardine di valutazione del rischio anche dalle Linee Guida EBA.Fiplan Suite : una soluzione applicativa per la pianificazione finanziaria

Senistivity

I moduli e le funzionalità di FiPlan Suite

TREASURY SHORT TERM LONG TERM

CBI ERP

Scadenziari Closing Budget

Long Term

(Stipendi, F24, Incassi e

Movimenti CBI Pagamenti da budget, … )

Scadenziari

PIANIFICAZIONE

GESTIONE ECONOMICO,

DELLA PIANIFICAZIONE FINANZIARIA E

TESORERIA FINANZIARIA A PATRIMONIALE

Spunta BREVE TERMINE E ANALISI DEL

Movimenti RISCHIO

Invio distinte bancari

Prima nota

Multiscenario previsionale

Ritorno in COGE

Conto Economico EBITDA

Banking Analysis Cash Liquidity Analisi scostamenti DSCR

PFN Cash Flow 13 weeks Fonti impieghi WKI

Cash Flow Actual Treasury Brief Rendiconto Finanziario BDG di

Scoring Rischiosità

CassaPiano Patrimoniale Finanziario: fonti dati

Solo un buon processo di pianificazione economico finanziaria e

patrimoniale consente di ritenere affidabile il Budget di Tesoreria

Un piano economico finanziario e patrimoniale deve tenere conto

delle manifestazioni di tre elementi coincidenti con tre classi di dati:

SVILUPPO

CONSUNTIVO OPENING BALANCE BUDGET

Eventi passati con Eventi passati con Eventi futuri con

manifestazione manifestazione manifestazione

nel passato nel futuro nel futuro

• Flussi da operazioni finanziarie

• Conto economico • Budget economico

• Scadenziari clienti/fornitori

• Stato patrimoniale • Budget investimenti

• Fatture da emettere e da ricevere

• Cash Flow Consuntivo

• Altri input extra sistemaIl processo di Closing

Il consuntivo rappresenta il punto di partenza per la pianificazione finanziaria

Tale base di dati, contenendo al suo interno bilanci infrannuali e annuali permette

di identificare la situazione patrimoniale di apertura e nel caso di una ripartenza

infrannuale anche l’andamentale economico.

Nasce dunque l’esigenza di Questo è possibile solo sfruttando le potenzialità

effettuare chiusure periodiche in FAST del proprio gestionale, gestendo dunque:

tempi celeri. CLOSING Competenze economiche e scritture provvisorie

Conto Economico Stato Patrimoniale

• Assetto organizzativo

SVILUPPO • Focus della direzione sull’andamento Economico

OPENING BALANCE • Poca abitudine ad analizzare lo stato patrimoniale

Cash Flow ConsutivoEstrazione dati di Bilancio al 31/12

Estrazione dati Cash Flow al 31/12

Piano Patrimoniale Finanziario: fonti dati

Solo un buon processo di pianificazione economico finanziaria e

patrimoniale consente di ritenere affidabile il Budget di Tesoreria

Un piano economico finanziario e patrimoniale deve tenere conto

delle manifestazioni di tre elementi coincidenti con tre classi di dati:

SVILUPPO

CONSUNTIVO OPENING BALANCE BUDGET

Eventi passati con Eventi passati con Eventi futuri con

manifestazione manifestazione manifestazione

nel passato nel futuro nel futuro

• Flussi da operazioni finanziarie

• Conto economico • Budget economico

• Scadenziari clienti/fornitori

• Stato patrimoniale • Budget investimenti

• Fatture da emettere e da ricevere

• Altri input extra sistemaIl Processo di Opening Balance I

SVILUPPO

OPENING BALANCE

DEBITI

Pagamenti

31/03/

Ricaduta del passato CONSUNTIVO

n

verso gli esercizi futuri OPENING BALANCE

CREDITI Incassi

Incasso crediti commerciali

Pagamento debiti commerciali

Misura sviluppo STATO

patrimoniale e finanziario PATRIMONIALE DI Pagamento debiti vs personale

dell’ultimo SP consuntivo CHIUSURA

Pagamento debiti finanziari

Pagamento imposte e contributiIl Processo di Opening Balance II

Scadenze Aperte Fatture a scadere

Crediti

commerciali Fatture Incassate Gestione Scaduto e

Piani di Rientro

STATO Fatture da Emettere

PATRIMONIALE Altri Crediti

DI CHIUSURA Fatture a scadere

Scadenze aperte Gestione Scaduto e

Pagamento debiti Piani di Rientro

Fatture Pagate

commerciali

• Necessario un Fatture da Ricevere

processo quadrato e

controllato Pagamento debiti Correnti

• Gran parte dei flussi vs personale

Ratei

derivano da crediti e

debiti già maturati Correnti

Pagamento debiti

• La mancata contributivi

Piani di rientro

monetizzazione di un

debito ha riflessi M/L

pari o ancor più Irpef

impattanti rispetto Pagamento

Imposte sul reddito

imposte

ad DSO non puntuale (IRES, IRAP)

Correnti

Altri debiti tributari

Altri debiti Piani di rientroPiano Patrimoniale Finanziario: fonti dati

Solo un buon processo di pianificazione economico finanziaria e

patrimoniale consente di ritenere affidabile il Budget di Tesoreria

Un piano economico finanziario e patrimoniale deve tenere conto

delle manifestazioni di tre elementi coincidenti con tre classi di dati:

SVILUPPO

CONSUNTIVO OPENING BALANCE BUDGET

Eventi passati con Eventi passati con Eventi futuri con

manifestazione manifestazione manifestazione

nel passato nel futuro nel futuro

• Flussi da operazioni finanziarie

• Conto economico • Budget economico

• Scadenziari clienti/fornitori

• Stato patrimoniale • Budget investimenti

• Fatture da emettere e da ricevere

• Altri input extra sistemaIl Budget Economico - Investimenti - Finanziamenti

BANCABILITA’

BUDGET

MENSILIZZAZIONE

BUDGET INVESTIMENTI

Tener conto delle Input CURVA FATTURATO

specificità del business e

assetto organizzativo IVA

BUDGET ECONOMICO

IMPOSTE DIRETTE

Coerenza con modalità di

TEMPI INCASSO E

consuntivazione e reporting e PAGAMENTO

Con… BUDGET

FINANZIAMENTI

ESIGENZE LEGATE ALLO SVILUPPO

COSTO DEL DENARO

PATRIMONIALE E FINANZIARIOBudget Economico 2021

Budget CAPEX 2021

Tempi incasso e pagamento I

Esempio Merci c/vendite incassato per il 50% a

Per avere un cash

30 giorni e per l’altro 50 % a 60 giorni

flow mensile

puntuale

Incasso 45 gg 100%

Incasso 30/60 gg 50% 50%

evitare di indicare

tempi di incasso medi

per ciascun conto Gennaio Febbraio Marzo

In tal caso sarebbe impreciso indicare un tempo di incasso medio

di 45 giorni poiché l’incasso sarebbe tutto sul secondo meseTempi incasso e pagamento I

Per gestire in maniera

dettagliata tempi di incasso

e pagamento

Cliente/Fornitore

Assegnare alle voci di budget economico

un tempo di pagamento per i costi

sufficientemente dettagliato

Tempi Conto

Assegnare alle voci del budget

economico un tempo di incasso per i

ricavi sufficientemente dettagliato Generico

Se necessario disaggregare le voci per

trovare voci omogenee per tipologia

di incassoLa bancabilità 1/2

Esempio: Vendo 100 € a Gennaio.

Tempi Pag 50% 30 gg e 50% a 90 GG, modalità di pagamento Riba;

la banca mi accetta il 100% ma a 60 GG

Fatturazione 100€

Incasso 30/90 gg 50€ 50€

Gennaio Febbraio Marzo Aprile

Credito 100€ 50 € 50 € 0€

Bancabilità 50€ 50€ 50€ 0€

PFN Autoliquidante + C/C -70€ -60€ -40€ -20 €

Disponibilità/Fabbisogno -20€ -10€ 10€ -20 €La bancabilità 2/2

Esempio: Vendo 100 € a Gennaio.

Tempi Pag 50% 30 gg e 50% a 90 GG modalità di pagamento RD;

la banca mi anticipa le fatture all’80% a 60 GG

Fatturazione 100€

Incasso 30/90 gg 50€ 50€

Gennaio Febbraio Marzo Aprile

Credito 100€ 50 € 50 € 0€

Bancabilità 40€ 40€ 40€ 0€

Autoliquidante + C/C -70€ -60€ -40€ -20 €

Disponibilità/Fabbisogno -30€ -20€ 0€ -20 €Come simulare adeguatamente il fabbisogno finanziario dei prossimi mesi

La Sensitivity

Pianificazione Finanziaria Pianificazione Finanziaria

su SCENARIO BASE su SCENARIO PEGGIORATIVO

SCENARIO SCENARIO

BASE PEGGIORATIVO

Sensitivity Analysis

Caricamento dei dati Revisione delle ipotesi di

CONSUNTIVI Analisi delle MINACCE

partenza in ottica

Sviluppo OPENING prudenziale

BALANCE Individuazione dei PUNTI

DEBOLI

Impostazione del BUDGET

OUTPUT OUTPUT

• Conto economico • Conto economico worse

• Stato Patrimoniale • Stato Patrimoniale worse

• Cash Flow • Cash Flow worse

• Scoring • Scoring worseIl Case History

Dati azienda

ü Azienda: leader nella commercializzazione di materiale elettrico

ü Fatturato: 200 milioni ca

ü Distribuzione: Filiali dirette in Italia

ü Ciclo finanziario attivo: Assegni/Bonifici 40 % Riba 60%

ü DSO: 150 gg

ü Ciclo finanziario passivo: Bonifici 30% Riba 70% - Tempi di pagamento

ü DPO: 90 gg

ü Affidamenti a breve (mix linee di credito): c/anticipi fatture; c/anticipi SBF; Hot Money

ü Finanziamenti a Medio Lungo termine: Mutui; Leasing

Da Backward Looking a Forward Looking

L’azienda ha iniziato da circa 2 anni un processo di variazione della

Governance passando da un processo decisionale basato su dati

consuntivi mensili/trimestrali ad un processo basato su pianificazioni

economico finanziarie e patrimoniali mensili coinvolgendo tutta la catena

del valore aziendaleLa pianificazione Finanziaria in Excel

Rischi e punti deboli

Rischi operativi

• Errori nella configurazione del modello

• Elevati gradi di libertà nella manipolazioni dei dati

• Mancanza dell’analisi di dettaglio

Industrializzazione del processo

• Scarsa integrazione con le procedure contabili

• Scarsa possibilità di standardizzare la procedura

• Scarsa possibilità di coinvolgere più uffici processo di pianificazione

Debolezza nell’analisi

• Debole storicizzazione dei dati

• Difficoltà nella simulazione di scenari alternativi e What IF Analisys

• Analisi grossolane e poco puntuali

• Mancanza dell’analisi di dettaglio

31/03/21Il processo di Rolling Forecast & Sensitivity Analisys

Fine mese CLOSING Analisi Fine mese

31/01 12/02 20/02 28/02

Fase operativa Fase Analisi Scenario Base

- Caricamento dati di closing - Analisi dei report Eco Fin Pat S&OP

- Caricamento Cash Flow Act - Comunicazione con il CDA

- Revised Budget - Comunicazione con il

Collegio Sindacale

- Opening Balance

- Comunicazione con gli istituti di

credito

Sensitivity Analysis

- Analisi delle MINACCE e dei PUNTI DEBOLI

- Impostazione parametri scenario worse

- Analisi dei report Eco Fin Pat S&OP worse

- Comunicazione dei possibili scenari evolultivi

a tutti i soggetti coinvoltiCome simulare adeguatamente il fabbisogno finanziario dei prossimi mesi

La Sensitivity

Base Sensitivity

Vendite 218 mln 213 mln

Analisi report

Target scorte Invarianza 2020 Incremento Analisi dei report

2020 vs 2021 scorte

Conto Economico

Affidamenti Invariati (5) mln Autoliq.

(2 )mln Hot Money

(30GG) Bancabilità

Budget di cassa

Insoluti 11 % 12.2 %

Fonti impieghi

Capex 4,16 mln 4,16 mln

Rendiconto

Tempi cli Storico ultimo Stress Finanziario

Trim 2020 RID + 30

Tempi for Invariati InvariatiMarco Turani Channel Director m.turani@4planning.it

Puoi anche leggere