FORUM PA 2018 Project financing e PPP: le buone prassi - Il Piano economico finanziario: la valutazione dell'equilibrio e del riequilibrio ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FORUM PA 2018

Project financing e PPP: le buone prassi

Il Piano economico finanziario: la valutazione dell’equilibrio e del riequilibrio

nelle concessioni di costruzione e gestione

ROMA 24 maggio

1 2018

Sviluppi normativi del PPP in Italia

• La «Merloni Ter» incoraggia l’utilizzo del PPP

1998

• Introduzione del Codice dei Contratti Pubblici (D.Lgs. 163/2006)

2006

• Introduzione della locazione finanziaria per le opere pubbliche

2007

• Consolidamento del framework legislativo, correttivo al Codice dei Contratti Pubblici (cd. terzo Decreto correttivo)

2008

• Introduzione delle misure di agevolazione fiscale per le operazioni in PPP: defiscalizzazione

2011

• Introduzione del contratto di disponibilità, dei Project bond , del credito d’imposta e ampliamento del PPP alla nautica di

2012 diporto

• Interventi normativi che facilitano la bancabilità delle operazioni

2013

• Nuovo Codice dei contratti pubblici D.Lgs. N. 50 del 2016

2016

• Correttivo al Codice dei contratti pubblici

2017

2Partenariato Pubblico Privato e Project Finance: elementi di base

PPP

3Partenariato Pubblico Privato e Project Finance: elementi di base

In un’operazione di PPP coesistono in

tutto o in parte:

Progettazione

Manutenzione Finanziamento

Costruzione (o

Gestione

rinnovamento)

4Partenariato Pubblico Privato e Project Finance: elementi di base

Perché il PPP?

Superamento Gap Infrastrutturale

Sviluppo delle infrastrutture a livello nazionale e

locale

Necessità di rispetto di vincoli di bilancio

Contenimento della spesa per investimento e

ottimizzazione dei costi operativi

Coinvolgimento di risorse e competenze private

in tutte le fasi di gestione dell’opera

Trasferimento ottimale dei rischi al settore

privato

5Partenariato Pubblico Privato e Project Finance: elementi di base

Costituzione

della SpV

Approvazione delle

Definizione Costruzione ed

Struttura Memorandum caratteristiche Erogazione dividendi e

struttura acquisizione

societaria di progetto principali del progetto prestito subordinato

contrattuale degli assets

da parte dei Lenders

Ripagamento del

debito

DEFINIZIONE ATTUAZIONE FINANCING COSTRUZIONE GESTIONE

Analisi

Erogazione del

dei rischi finanziamento

Studi di pre- Piano

fattibilità Finalizzazione

Finanziario Versamento

tecnica due diligence

pre closing Equity

tecnica Definizione

Studi di struttura Gestione delle

impatto finanziaria attività/servizi

sociale-

ambientale

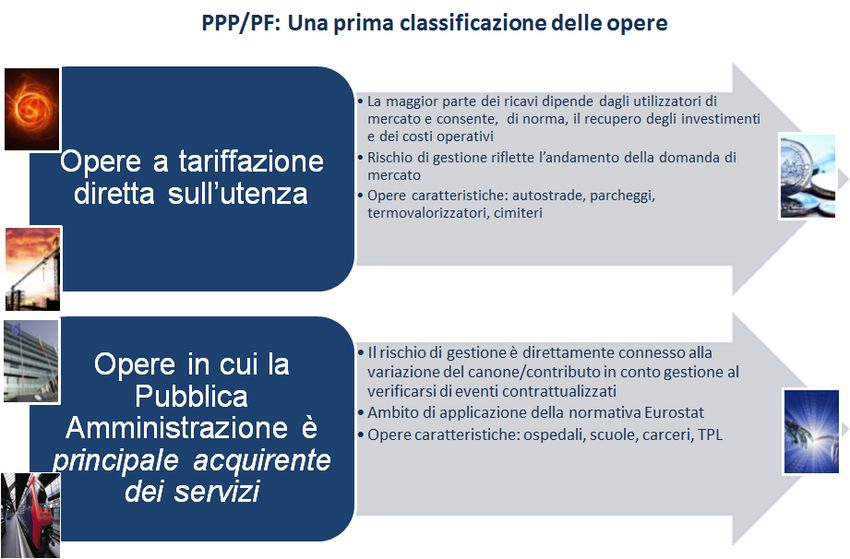

6Quali tipologie di PPP/PF?

7PPP-PF: i principali soggetti coinvolti

8Partenariato Pubblico Privato e Project Finance: i soggetti coinvolti (2)

Banche garanzie collaterali Azionisti Assicurazioni

Contratto di

Finanziamento Capitale/Debito € contratti

Subordinato assicurativi

Dividendi,

rimborsi, rimborsi,

interessi interessi

Contratto di O&M

O&M Società Controparte

contractor Progetto Commerciale

€

€ Contratto di Concessione,

% permessi, autorizzazioni

retrocessione

ricavi

Contratto di

EPC costruzione per

contractor esecuzione lavori

Concedente

PPP 9Partenariato Pubblico

Il contratto

Privato di

e Project

concessione:

Finance

i rischi

allocazione dei rischi

Allocazione dei rischi

Rischio di

domanda

Il rischio è allocato

Allocazione Rischio di alla parte che è in

efficiente costruzione grado di sostenerlo

a costi minori

Rischio di

disponibilità

10Il contratto di concessione: i rischi

Progettazione e Collaudo/

Gestione

Costruzione Avvio

Rischio di Rischio di performance

Rischio di

progettazione Rischio di variazione

corrispondenza output

Rischio di costruzione dei costi e dei ricavi

alle specifiche

Rischio di mancato Rischio di forza

Rischio di ritardi nei

completamento maggiore

collaudi

Rischio normativo

11Forme di contribuzione pubblica

Equilibrio

Arco temporale

Economico della concessione

Finanziario

49%

del costo dell’investimento

Contributo Integrazione

Immobili Altre forme Canoni

finanziario di ricavi

Contributo in Trasferimento Strumenti di Canone di Contributo in

conto investimenti proprietà garanzia disponibilità conto gestione

(CI) immobili (IM) (CD) (CG)

Valore di Diritti reali di Canone di

godimento di beni Tariffe ombra (TO)

subentro (VS) Servizi (CS)

immobili (DR)

Cessione aree

pubbliche (AP)

12DIPE 2015 studio su 1000 concessioni. I principali risultati: il TIR medio in Italia

13DIPE 2015 studio su 1000 concessioni. I principali risultati: la durata media in Italia

15 progetti > 90 anni (parking lot)

Media periodo temporale:

29 anni

7 anni < 6 progetti < 10 anni

Fonte: Dati DIPE-Cresme

14Il Piano Economico Finanziario

SdF

CE

ipotesi

Piano Economico Finanziario FC

SP

Valutazione

Redditività

Ratios Equilibrio Economico Finanziario

Bancabilità

Congruità del Contributo Pubblico

15Il Piano Economico Finanziario 2

16Equilibrio economico-finanziario: gli indici di redditività del Progetto

TIR di Progetto VAN di Progetto

Il TIR di progetto rappresenta la redditività del Il VAN di Progetto fornisce un’ indicazione, in

progetto calcolato tenendo esclusivamente termini monetari, del valore creato o disperso

conto dei flussi di cassa dello stesso in assenza dal progetto nell’arco del periodo di

di struttura finanziaria. Il calcolo del TIR di concessione.

progetto presuppone l’individuazione dei

La proposta di accettazione o di rifiuto del

seguenti flussi di cassa (project cash flow):

progetto di investimento infrastrutturale,

i. CF relativo agli investimenti netti; consiste nell’accettare gli investimenti il cui

ii. CF relativo alla gestione operativa; VAN sia maggiore o uguale a zero, e nel

iii. CF relativo alle variazioni di CCN; rifiutare le proposte con VAN negativo.

iv. CF relativo all’IVA sugli investimenti;

v. CF relativo a Imposte e tasse. CFt n n

CFt

VAN

n

CFt n

CFt (1 i ) t

t 0 (1 i )

t

t 0 (1 TIR )

t

t 0 (1 TIR )

t

0 t 0

n = numero di anni della concessione

n = numero di anni della concessione CF- = flussi di cassa negativi associati al progetto

CF- = flussi di cassa negativi associati al progetto CF+ = flussi di cassa positivi associati al progetto

CF+ = flussi di cassa positivi associati al progetto i = tasso di attualizzazione – TIR di Progetto soglia

TIR = tasso interno di rendimento del progetto da ricercare

17Equilibrio economico-finanziario: gli indici di redditività degli Azionisti

TIR Azionisti VAN Azionisti

Il TIR Azionisti esprime in termini percentuali Il VAN Azionsti fornisce un’ indicazione, in

la redditività dei flussi di cassa associati agli termini monetari, del valore creato o disperso

Azionisti e tiene in considerazione la dall’investimento effettuato dagli azionisti

distribuzione temporale dei seguenti flussi di nell’arco del periodo di concessione.

cassa (shareholder cash flow):

La proposta di accettazione o di rifiuto del

i) CF relativi al capitale proprio;

progetto di investimento infrastrutturale,

ii) CF relativi al finanziamento soci;

consiste nell’accettare gli investimenti il cui

iii) CF relativi alla tesoreria finale.

VAN sia maggiore o uguale a zero, e nel

rifiutare le proposte con VAN negativo.

n

CFt n

CFt

0

CFt n n

CFt

VAN

t t

t 0 (1 TIR ) t 0 (1 TIR )

n = numero di anni della concessione t 0 (1 i ) t

t 0 (1 i )

t

CF- = flussi di cassa negativi associati agli shareholder

n = numero di anni della concessione

CF+ = flussi di cassa positivi associati agli shareholder

CF- = flussi di cassa negativi associati agli shareholder

TIR = tasso interno di rendimento Azionisti da ricercare

CF+ = flussi di cassa positivi associati agli shareholder

i = tasso di attualizzazione – TIR Azionisti soglia

18Equilibrio economico-finanziario: gli indici di bancabilità

Debt Service Cover Ratio Loan Life Cover Ratio

Il DSCR è un indice di servizio uniperiodale del Il LLCR è un indice del servizio del debito

debito. Per ciascuno degli anni della fase calcolato sulla durata residua del debito.

operativa di gestione del progetto é pari al Rappresenta il quoziente tra i) la somma

rapporto tra il flusso di cassa operativo ed il attualizzata al tasso di interesse del debito, dei

servizio del debito inteso come quota capitale flussi di cassa operativi tra l’istante di

+ quota interessi. valutazione (s) e l’ultimo anno per il quale é

CF = flussi di cassa operativo previsto il rimborso del debito (s+n)

nell’anno t-esimo

CFt incrementata della riserva di cassa per il

DSCR Kt = quota capitale da rimborsare

servizio del debito e ii) il debito residuo O allo

Kt It

nell’anno t-esimo

It = quota interessi da ripagare

nell’esercizio t-esimo1

stesso istante (s) di valutazione

Flusso di cassa disponibile per il debito (ADSCR) sm s = periodo di valutazione

CFt

Rimborso quota capitale sul Finanziamento (1 i ) t

R s + m = ultimo periodo di

rimborso del debito

Interessi passivi sul Finanziamento LLCR t s CF = flusso di cassa per il servizio

DSCR minimo Dt del debito

DSCR medio D = debito residuo (outstanding)

Flusso di cassa disponibile per il debito (ADSCR) i = tasso di attualizzazione flussi

di cassa

Tasso di sconto per calcolo LLCR

R = eventuale riserva a servizio

Debito residuo fine periodo - Senior Debt del debito accumulata al periodo

di valutazione

LLCR minimo

19

LLCR medioPartenariato Pubblico Privato e Project Finance: la struttura finanziaria

Graficamente:

50 DSCRt

Cashflow Debt Flows

40

30

20

10

0

t n

-10 LLCR

-20

-30

-40 Rimborso

-50

-60 Costruzione

Gestione

-3 -2 -1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

20Equilibrio economico-finanziario:

redditività e bancabilità di un progetto d’investimento

TIRp > WACC

CONVENIENZA

ECONOMICA

>

L

TIRa Ke

VCC

Equilibrio

DSCR > DSCR

obiettivo Economico

FInanziario

LLCR > LLCR

obiettivo

SOSTENIBILITA’

15-20

FINANZIARIA

<

anni

durata durata

finanz. massima

Importo

finanz.

< finanz.

max

sostenibile

VCC

21Case study - Car Park srl: i flussi di cassa

2015 2016 2017 2018 2019 2020 2021 2022 2023

IRES

22Case study - Car Park srl: i flussi di cassa

2015 2016 2017 2018 2019 2020 2021 2022 2023

23Puoi anche leggere