Piano Industriale "Sustainable 2023" - Investor Presentation - Gennaio 2021 - Volksbank

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Piano Industriale “Sustainable 2023” Investor Presentation – Gennaio 2021

Agenda

• Punto di partenza

• Scenario - le sfide chiave

• Piano Industriale «Sustainable 2023»

1. Azioni manageriali

2. Componenti di supporto

3. Risultati attesi

2

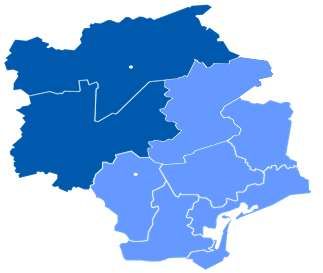

Volksbank è prima banca in Trentino-Alto Adige e quinta in Veneto. 243 K

clienti privati e 37K clienti imprese

Provincia di Bolzano

55 filiali

109.000 clienti privati

12.000 imprese

Provincia di Belluno

19 filiali

24.000 clienti privati

Bolzano 3.000 imprese

Provincia di Trento

17 filiali

19.000 clienti privati Provincia di Pordenone

3.000 imprese 2 filiali

3.000 clienti privati

1.000 imprese ~280.000 164

Marostica

Provincia di Vicenza Clienti Numero di

31 filiali Provincia di Venezia assistiti filiali

40.000 clienti privati 14 filiali

7.000 imprese 21.000 clienti privati

4.000 imprese Provincia di Regione Repubblica

Provincia di Treviso Bolzano Veneto Italiana

Provincia di Padova 21 filiali PIL pro capite (2017) € 42.300 € 33.500 € 26.427

5 filiali 24.000 clienti privati Tasso di disoccupazione

3.000 clienti privati (2018)

2,90% 6,50% 10,60%

6.000 imprese

1.000 imprese

3

Le linee guida strategiche di Volksbank

Volksbank deve essere una Banca regionale indipendente

Le famiglie e le aziende nel bacino di utenza di Volksbank devono poter

contare su un partner finanziario competente e affidabile per le attività

L’Assemblea dei Soci di private e commerciali

Volksbank ha nominato ad aprile

Il cliente è al centro delle nostre attività

2020 il nuovo Consiglio di

Amministrazione in carica per il Le misure intraprese per i clienti devono essere veloci, flessibili e

semplici

triennio 2020-2022 conferendo a

quest’ultimo l’incarico di I collaboratori rappresentano la nostra risorsa più preziosa

implementare e sviluppare

Processi efficienti e organizzazione agile sono gli elementi che rendono

insieme al Management il un’azienda efficiente in termini di costi

business della banca nell’ambito

dei principi fondamentali di La digitalizzazione è considerata un'opportunità di mercato nell’ambito

appropriato di una banca regionale

seguito rappresentati sui quali

dovrà altresì essere costruita la Volksbank si specializza nel settore Retail e nel finanziamento di aziende

solide all’interno del bacino d’utenza

strategia creditizia della banca

Volksbank deve puntare a essere una delle banche retail più forti in

Europa

Volksbank deve creare valore sostenibile per gli azionisti prestando la

4 massima attenzione al proprio operato

Punti di forza e di miglioramento di Volksbank dal benchmarking 5

Le commissioni rappresentano circa un terzo dei ricavi core, uno dei

livelli più bassi rispetto alle altre banche del campione…

Commissioni nette su Mix Commissioni nette Raccolta indiretta / raccolta totale(1) (%)

ricavi core(1) (%)

40 10 13 50

29

34 41

28

62

46

Volksbank

Volksbank Peers

Volksbank

Peers

Peers

Altre commissioni

Commissioni da gestione, intermediazione e consulenza

Commissioni da attività tradizionale

Fonte: Elaborazioni Prometeia su dati di bilancio

6 (1) Ricavi core calcolati come somma di commissioni nette e margine di interesse

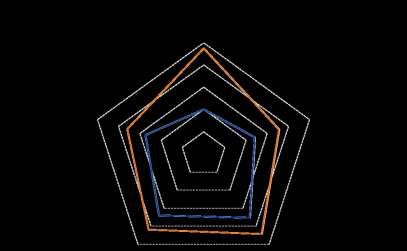

Il posizionamento competitivo della Banca in sintesi

Highlights Sintesi del posizionamento competitivo – 31.12.2019

CAPITAL ADEQUACY: patrimonializzazione CET1 ratio phased-in

della Banca in linea rispetto al mercato, seppur 1.0

a fronte di requisiti SREP più alti

0.8 13,8

ASSET QUALITY: NPL ratio lordo inferiore

rispetto alla media e portafoglio sofferenze 0.6

residuo caratterizzato da un’elevata 12,7

0.4

componente secured e vintage giovane (1)

Texas ratio 53,0 NPL ratio lordo

MANAGEMENT: redditività inferiore rispetto al 0.2

7,4

mercato nel 2019 (anche al netto della 57,4 8,7

svalutazione sull’avviamento) e fortemente 0.0

-10,1

collegata al mercato «nativo»; i sistemi di rating

0,4% al netto

e di monitoraggio andamentale sembrano non

della svalutazione

riflettere puntualmente la rischiosità intrinseca avviamento

del portafoglio crediti

EARNINGS: Cost Income migliore rispetto al 72,4 4,0

panel nonostante una dinamica crescente delle

68,8

spese legali per recupero crediti e IT Volksbank

Cost Income ROE

LIQUIDITY: capacità di assorbimento delle Media ponderata peer LSI(2)

perdite superiore rispetto al mercato ma Nota: i grafici si basano sui valori medi ponderati del campione, normalizzati su una scala da 0 a 1.

mismatch strutturale in termini di ALM I radar sono costruiti per leggere i KPI in modo univoco: maggiore la distanza dal centro migliore è il posizionamento.

7 (1) Il texas ratio è stato calcolato nel seguente modo: finanziamenti verso clientela deteriorati lordi / (CET1 capital + fondo rettifiche finanziamenti verso clientela deteriorati)

(2) Il Panel di LSI comprende le seguenti banche: Creval, Banca Sella, Banco Desio, Banca di Asti, Sparkasse, La Cassa di Ravenna, Banca Valsabbina, CiviBank, Banca del PiemonteAgenda

• Punto di partenza

• Scenario - le sfide chiave

• Piano Industriale «Sustainable 2023»

1. Azioni manageriali – dettagli della manovra

2. Componenti di supporto

3. Risultati attesi

8Nel 2020 abbiamo sviluppato importanti azioni ed iniziato un track record

Azioni Manageriali Risultati 2019->2020

1 • Gestione attiva dell’SME Supporting Factor (data quality) CET1 12.7% 14.6*%

Irrobustimento del Bilancio • Cartolarizzazione sintetica e TLTRO III TCR 14.9% 17.1*%

• Maggiori garanzie e deleverage portafoglio crediti NSFR >100% 125*%

2 • Reimpostazione Rete Commerciale

Riorganizzazione • Reimpostazione Direzione Generale

• Reimpostazione Sistema dei Controlli interni

3 • Crescita volumi e clienti - contenimento calo commissioni

Soddisfacente andamento ROE -10.3% 2.1%

• Contributo Area Finanza

del business Proventi netti +3,8%

• Azioni su costi e commissioni passive

Costi/Income 63% 60%

4 • Nuova policy del credito

Gestione attiva del NPL Ratio 7.3% 6.4%

• Gestione attiva portafoglio crediti deteriorati

portafoglio crediti Texas Ratio 54% 48%

• Cessione GACS

5

• Gestione reclami

Gestione rischi operativi

• Gestione immobili

9 *preliminareRatings di Volksbank solidi e sostenibili anche post Covid

Rating di Volksbank e Repubblica Italiana: Rating della Provincia di Bolzano e Regione Veneto:

Repubblica Provincia Regione

Volksbank Italiana di Bolzano Veneto

Long-Term Rating BB+ BBB- Long-Term Rating BB+ BBB-

Outlook Stable Stable

Outlook Negative Stable

Repubblica

Volksbank Italiana

Long-Term Rating BBB (low) BBB (high)

Outlook Negative Negative

Repubblica

Volksbank

Italiana

Long-Term Rating BB+ BBB

Outlook Negative Negative

Provincia Regione

Repubblica

Volksbank di Bolzano Veneto

Italiana

Long-Term Rating Baa1 Baa3*

Long-Term Rating Baa3

Outlook Stable Stable

Outlook Stable

10 * unsolicited ratingTassi bassi e curva piatta ancora più a lungo e aumento del rischio del

portafoglio crediti

TASSI DI INTERESSE NELL’UEM: SCENARI A CONFRONTO

Indicatori di rischiosità del credito

Valori % e Punti base

Valori %, sui volumi

Aumento PEPP di €500 mld ed tasso di decadimento tasso di deterioramento

estensione a marzo 2022. 6 5.7

Ulteriore allentamento condizioni 5.3 5.4

TLTRO. 5.1

5 4.6

4.0

4 3.8

3.6

3.1

3 2.7 2.6

3.0 2.1

2.0 2.7 2.7 1.9

2 2.4 1.6 1.6

2.3

1.9 2.0 1.9 1.3

1.9 1.9

1.5 1.5 1.5

1 1.2 1.2 1.3

0.9

0

2007 2009 2011 2013 2015 2017 2019 2021 2023

Tasso di decadimento: flusso nuove sofferenze / crediti al netto delle sofferenze

periodo precedente

Tasso di deterioramento: flusso di nuovi NPL / crediti in bonis periodo precedente

Fonte: Refinitiv, elaborazioni Prometeia, dati al 20/11/20

11 * Rendimento “anomalo” calcolato come rendimento “normale” atteso in base a relazione storica fra indice azionario bancario e indice azionario

globale; indici azionari DS-Italy banks e MSCI AC World.Il ROE, già debole, non riesce a recuperare l’impatto della crisi Covid-19

ROE E COST OF EQUITY

BANCHE ITALIANE Previsioni Gennaio 2020 COE

Valori % 15

9.6

10

5

Ambizione

3.8 Volksbank

0 2.6

1.0

-5

-10

2007 2009 2011 2013 2015 2017 2019 2021 2023

Nota: ROE anni 2011-2013 corretto per le svalutazioni degli avviamenti; 2017 corretto per le voci

straordinarie legate all’acquisizione di banche in difficoltà (badwill e contributo cash dello Stato)

12 Fonte: previsioni Prometeia su dati Banca d’ItaliaAgenda

• Punto di partenza

• Scenario - le sfide chiave

• Piano Industriale «Sustainable 2023»

1. Azioni manageriali

2. Componenti di supporto

3. Risultati attesi

13„Sustainable 2023“: la visione della Banca a 3-5 anni 14

I Pilastri del Piano Strategico 15

Il Piano prevede una manovra industriale di 20 milioni di euro per un

ROE 4%. Manovra ben bilanciata tra produttività ed efficienza

Margine Industriale lordo – breakdown (€ mln)

Boost Prodotti ~ € Cost Efficiency ~ € 4

15 mln mln ~36,7

-- --

3,0 3,0

-4,0 2,0

3,0

2,0

3,0

Benefici

7,0

17,7 prudenzialmente

non fattorizzati

all’interno della

manovra industriale

Equilibrio Wealth Mgmt & CdQ Personal Bancassurance Ottimizzazione HR IT Spese Strategia Cost of Risk Equilibrio

economico Bancass Vita Finance Danni e CPI payment Generali Creditizia < 0,75% economico

lordo lordo

Rilancio Nuova strategia Conferma Minori Adeguamento Rinegoziazione / Mix Volumi e Pricing

as is dell’attività sul su Personal della strategia commissioni previsto dal rivalutazione (i.e. sviluppo delle

Target

risparmio Finance e CdQ, su bancass. passive su CCNL, talent outsourcer IT specializzazioni

gestito… con nuove grazie al servizi di management e settoriali nel credito,

partnership e modello acquiring, formazione Creazione buyer preferenza vs forme

…con un unico al fine di

modello di forte spinta assicurativo issuing carte di di impiego garantite

commerciale diretto… debito e in parte reindirizzare i bisogni da FCG)

consulenza a bilanciato da di spesa

tre livelli …con corporate Cost of Risk di

banking grazie un effetto

(smart, evoluto, partnership positivo dal Operazioni limitate di mercato inferiore a

16 avanzato) strutturate ad accordi con ottimizzazione del 0,75%

nuovi fornitori ricambio

generazionale presidioAgenda

• Punto di partenza

• Scenario - le sfide chiave

• Piano Industriale «Sustainable 2023»

1. Azioni manageriali

2. Componenti di supporto

3. Risultati attesi

17Crescita virtuosa della base clienti e dei volumi connessi

Key Guidelines

18Le principali iniziative nell’ambito della strategia di crescita virtuosa

della base clientela e dei volumi connessi

Driver Benefici a Volumi a

regime € mln regime € mln

RILANCIO WEALTH MANAGEMENT…

…elevando la qualità dell’offerta grazie ad un modello di consulenza ~ 7,3 ~ 981

Delta incrementale

specialistico e proseguendo nella trasformazione da altre forme di

raccolta

FULL POTENTIAL BANCASSURANCE…

…con la sottoscrizione di accordi diretti e con una piattaforma di ~ 3,2 > 45k

Produzione polizze (#)

gestione che semplifica i processi operativi e si configura come

un tool di consulenza assicurativa

SVILUPPO CESSIONE DEL QUINTO…

…con marginalità elevata e rischio contenuto grazie

all’attivazione di nuove partnership che prevedano la

~ 2,9 24,0

negoziazione di minimi garantiti con player di standing

SVILUPPO PERSONAL FINANCE…

…al fine di diversificare l’offerta della Banca e soddisfare ~ 2,1 29,1

pienamente le esigenze della clientela retail

19 Totale ~ 15,5Omnicanalità nativa digitale

Key Guidelines

20La sustainability è stata declinata sotto molteplici aspetti dell’operatività

della Banca…

Cambiamento attitudinale dei i dipendenti della Banca e

Cultura sensibilizzazione su tematiche di sostenibilità… Impieghi

…con impatto positivo sulla qualità della vita in azienda ESG

Erogazione a regime di ~ €1mld di mutui casa green… € 1 mld € 1 mld

Impieghi e di ~ €1mld di finanziamenti a imprese con rating

ESG elevato Mutui casa Finanziamenti a

green imprese con rating

ESG elevato

Adozione di logiche sustainable-friendly con Green

Funding l’emissione di un green bond per ~ €300mln bond

€ 300 mln

Obiettivo di raggiungere a regime l’80% delle nuove

Raccolta sottoscrizioni di fondi con rating MSCI ≥ A…

Indiretta Issue size

…e il 35% dello stock con rating MSCI ≥ AA

Raccolta

indiretta

Implementazione di strategie di investimento SRI per

Finanza il portafoglio titoli della Banca ≥ 80% ≥ 35%

Fondi con rating MSCI ≥ A Fondi con rating MSCI

Carbon Obiettivo «Co2 neutral» sulle nuove sottoscrizioni AA sullo stock

neutrality Adozione di politiche paperless e plastic free

21Capital management e gestione dell’attivo

Key Guidelines

1. Riqualificazione degli Prosecuzione nell’attività di deleveraging e di riduzione del costo del rischio tramite la cessione di

attivi portafogli NPL

Continua ottimizzazione dell’assorbimento patrimoniale gestendo attivamente il profilo di rischio

2. Banca Capital Light Pieno sfruttamento di SME supporting factor e di RWA optimization su personal finance

Incremento delle garanzie statali MCC / SACE dei crediti chirografi

3. Revisione processo Revisione della struttura di erogazione del credito ai clienti privati e alle imprese

del credito Rivisitazione organizzativa della funzione di workout interna alla Banca

22Quattro chiari driver della strategia creditizia…

Driver Descrizion Key figures – Volumi commerciali

e

Preferenza agli impieghi con nesso territoriale forte e Impieghi vivi(2) (€ mld)

Legame con il legati a investimenti sostenibili anche in ottica ESG Impieghi - privati Impieghi - imprese

territorio Importi massimi erogabili per gli impieghi definiti su

base provinciale 2,1%

7,4 7,5 7,7 7,8

L’obiettivo è erogare finanziamenti prevalentemente a 2,8 2,9 2,9 3,0

imprese con fatturato inferiore a €100mln…

Dimensione della

…e che rispettano determinati threshold economico- 4,6 4,7 4,8 4,9

clientela patrimoniali (e.g. crescita dei ricavi, EBITDA margin,

leverage) 2020 F(1) 2021 E 2022 E 2023 E

Sviluppo delle specializzazioni settoriali nel credito

Specializzazioni (i.e. turismo, agricoltura) con l’obiettivo di sviluppare Produzione lorda mutui (2) (€ mld)

settoriali delle sinergie intersettoriali… Mutui - privati Mutui - imprese

…e avvio di nuove erogazioni in ambito ESG

1,1 1,1 1,0

0,4 0,4

Maggiore attenzione alla componente risk based 0,4

Garanzie MCC Crescente ricorso a strumenti di garanzia (e.g. MCC e

0,7 0,7 0,6

e SACE SACE) nel processo di erogazione del credito (offrendo

anche forme di breve termine)

2021 E 2022 E 2023 E

23 (1) Fonte: forecast fornito dalla Banca

(2) Volumi commerciali…articolata in 10 «golden rules» del credito performing

Comply or explain Carattere regionale

10 1

Eventuali scostamenti dalle linee guida Banca regionale di riferimento

nella concessione del credito dovranno nel Nord-Est Italia

essere puntualmente motivati

Servizi premium Clientela retail

9 2

Offrire un servizio premium, Focus nell’erogazione del credito

customizzato e con time to market prevalentemente verso la clientela

rapido retail del territorio di riferimento

GOLDE

Vantaggio competitivo Famiglie e aziende familiari

8 N 3

Vicinanza e conoscenza della Preferenza verso privati/famiglie residenti o

clientela e del territorio di RULES domiciliati e PMI/aziende familiari con sede

appartenenza legale/operativa nel bacino di appartenenza

della Banca

Contesto competitivo Limiti di importo

7 4

Volontà di posizionarsi tra le Preferenza in ambito corporate a

banche retail più rilevanti e solide sostenere aziende familiari locali sulla

nel contesto italiano ed europeo base di importi massimi definiti a livello

provinciale

Credito sostenibile Garanzie statali

6 5

Sensibilità crescente verso i temi di Crescita selettiva del credito garantito verso turismo ed

sostenibilità perseguita tramite l’introduzione edilizia

di criteri ESG nel processo di origination

L’espansione in Veneto prosegue prediligendo operazioni

assistite da garanzie (e.g. Fondo di Garanzia/MCC, Sace)

24Efficienza Processi

Key Guidelines

Completamento del nuovo modello di servizio caratterizzato da un minore grado di complessità

1. Nuovo modello di

organizzativa e semplificazione delle interazioni tra cliente e Banca

servizio

2. Sistema IT Rinegoziazione / rivalutazione outsourcer IT in un’ottica di significativo cost saving e di reale

condivisione degli investimenti

Incremento del grado di digitalizzazione dell’operatività della Banca nei seguenti ambiti…

3. Semplificazione (i) Crediti (i.e. revisione sistema di rating, revisione processi origination, ecc.);

Processi (ii) Transazionale (i.e. vendita semplificata prodotti base);

(iii) Investimenti (i.e. somministrazione questionario MIFID).

Interventi di riduzione delle ASA reindirizzando i bisogni di spesa e ricontattando i fornitori (i.e.

creazione buyer unico)

4. Cost Management

Operazioni limitate di ottimizzazione del presidio con la chiusura / riformattazione di filiali (hp 5-

10 in arco piano) e l’apertura di nuove filiali in luoghi strategici dei mercati «di acquisizione» (hp 3-5 in

arco piano)

25Agenda

• Punto di partenza

• Scenario - le sfide chiave

• Piano Industriale «Sustainable 2023»

1. Azioni manageriali

2. Componenti di supporto

3. Risultati attesi

26Sistema dei Controlli di Gestione e del Rischio

Key Guidelines

Nuovo processo di monitoraggio andamentale dei crediti e del sistema di early

1. Credit Risk warning

Ripensamento del sistema di rating, possibilmente in logica AIRB Pooled

Rivisitazione del Sistema dei Controlli Interni, con l’obiettivo di dotare la Banca di

sistemi di rilevazione più diffusi, automatizzati ed efficaci nei seguenti ambiti:

2. Progetto SCI processi, normativa interna, comitati, sistema informatico/presidio outsourcer, FAC, data

management, controlli di prima linea, formazione

Revisione dell’attuale processo di antiriciclaggio in relazione sia al profilo operativo

3. Antiriciclaggio (i.e. implementazione Gianos 4.0) sia alla nuova clientela che verrà acquisita tramite la

«crescita virtuosa clienti – volumi»

4. Profilatura MIFID Nuovo processo di profilatura MIFID della clientela della Banca

27Capitale umano

Key Guidelines

Stabilizzazione del costo del personale tra new hiring con skill funzionali al Piano e non

1. Gestione del costo

presenti, fattorizzazione dell’aumento contrattuale previsto da CCNL e gestione del turnover naturale

Predisposizione di piani formativi standard e personalizzati e identificazione di tutor interni

Focus formativo costante su consulenza e vendita, sullo sviluppo di competenze specialistiche, e sul

2. Formazione rafforzamento delle soft skills

Predisposizione di programmi manageriali volti a sviluppare le capacità di problem solving e decision

making e a rafforzare la visione strategica e il mind set interno alla Banca

Affinamento di meccanismi di job retention, di employer branding (i.e. job rotation, percorsi di alta

3. Talent Management

formazione) e di percorsi di carriera

28Leva su Formazione e Talent Management per accrescere il valore creato

dalle risorse umane

Specializzazione Talent management

La formazione specializzata, Il programma di Talent

dedicata all’aggiornamento e Management ha l’obiettivo di

alla professionalità dei valorizzare il personale della

collaboratori della Banca, si Banca, al fine di collocare le

organizza in 3 direzioni: persone giuste nel ruoli giusti. Il

(i) formazione commerciale, programma si sviluppa secondo 3

(ii) formazione specialistica e principali direttrici: (i) Portfolio

(iii) formazione trasversale Azioni di sviluppo Mitarbeiter(1), (ii) percorsi di

del Capitale Umano carriera e (iii) percorsi di alta

formazione

Leadership Piani di sviluppo

Lo sviluppo delle competenze di I piani di sviluppo del personale

leadership si caratterizza per una partono dall’onboarding dei

formazione people centered che nuovi dipendenti e li

prevede: (i) programmi di accompagnano nel percorso

leadership, (ii) percorsi dedicati professionale all’interno della

e (iii) visione strategica Banca

(1) Il «Portfolio Mitarbeiter» prevede la conoscenza di ogni collaboratore della Banca da parte dei propri leader nell’ottica di

29 individuazione dei punti di forza di ciascuna risorsa e di una conseguente identificazione dei ruoli chiaveAgenda

• Punto di partenza

• Scenario - le sfide chiave

• Piano Industriale «Sustainable 2023»

1. Azioni manageriali

2. Componenti di supporto

3. Risultati attesi

30Principali KPI a confronto

KPI redditività e capitale KPI asset quality

2019 vs 2023 2019 vs 2023

ROE(1 NPL ratio lordo

) 0,4% al netto

4,1% della svalutazione

dell’avviamento

7,4%

8,3%

CET1 ratio 13,6%

neg. ROA(2) Cost of Risk NPL ratio netto

phased-in 0,66% 3,6%

0,27% 1,09% 4,3%

12,7% neg.

0,03% al netto

della svalutazione

dell’avviamento 60,9%

1,7% 50,8%

68,8%

1,4% 53,0% 53,2%

63,7%

Costi su TA Cost/Income Texas ratio Coverage ratio deteriorati

59,0% al netto

degli oneri di

sistema

Volksbank “as-is” 2019

Fonte: elaborazioni Prometeia su dati di bilancio e su proiezioni economico-patrimoniali Volksbank “to-be” 2023

(1) Utile netto / (Patrimonio netto – Utile netto)

(2) Utile netto / Totale attivo

31

I grafici si basano sui valori medi del campione, normalizzati su una scala da 0 a 1

I radar sono costruiti per leggere i KPI in modo univoco: maggiore la distanza dal centro migliore è il posizionamentoPuoi anche leggere