La Divisione Crediti di Assiteca e i prodotti assicurativi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Divisione Crediti di

Assiteca e i prodotti

assicurativi

INDICE

1. L’Assicurazione crediti commerciali Formula TRADIZIONALE

2. Nuovi strumenti di prevenzione: i prodotti dell’Assicurazione crediti commerciali per le piccole–

medie imprese

Presentazione a cura della Divisione Crediti del Gruppo Assiteca

3

PREMESSA

Nel contesto attuale caratterizzato da forte criticità e scarsa stabilità, la

conoscenza del mercato e delle informazioni rilevanti è un fattore cruciale per

aumentare l’efficacia dei processi aziendali di decision making.

In particolare le decisioni di Credit Management possono essere agevolate da

una migliore conoscenza del rischio di credito collegato al proprio portafoglio

ordini.

Proteggere la propria azienda significa individuare e gestire la totalità dei

rischi che possono minacciarne l’equilibrio finanziario ed economico. Così,

l’imponente crisi finanziaria degli ultimi anni ha imposto all’attenzione degli

imprenditori anche il rischio del credito.

Il mutare delle regole della concorrenza, la forte riduzione della marginalità

delle vendite, l’inasprirsi della stretta creditizia da parte degli istituti

finanziari, l’allungamento dei tempi medi di pagamento, rendono sempre più

rischiosa la gestione dei pagamenti dei clienti.

Il mancato pagamento da parte di uno o più clienti strategici

potrebbe rivelarsi catastrofico per l’azienda creditrice.

Dall’insolvenza altrui potrebbe nascere un dissesto finanziario che,

nel peggiore dei casi, potrebbe risolversi nel fallimento stesso del

creditore. Un effetto domino pericolosissimo per la sopravvivenza

stessa dell’impresa.

3 Presentazione a cura della Divisione Crediti del Gruppo Assiteca

CHI SIAMO

ASSITECA nasce nel 1982. Oggi è uno dei principali gruppi di brokeraggio assicurativo in Italia.

La nostra missione? Creare valore per i Clienti attuali e per quelli futuri affiancando le aziende nella

consulenza, nell’intermediazione e nella gestione del portafoglio assicurativo offrendo soluzioni

costruite su misura.

DOVE SIAMO

In Italia

La presenza in 27 tra le maggiori città e la conoscenza delle particolarità territoriali garantiscono alle aziende

Clienti la massima attenzione nel soddisfare ogni esigenza:

Milano, Ancona, Bologna, Cagliari, Catania, Conegliano Veneto (TV), Cesena (FC), Firenze, Foggia, Genova,

Lecco, Livorno, Manzano (UD), Modena, Napoli, Pavia, Pescara, Piacenza, Pordenone, Prato, Roma, Salerno,

Taranto, Torino, Varese, Verona, Vicenza.

In Spagna:

Madrid, Barcellona, La Coruña, Siviglia.

In Europa e nel mondo:

presente in oltre 100 Paesi in qualità di membro di EOS RISQ e Lockton Global Networks

4 Presentazione a cura della Divisione Crediti del Gruppo Assiteca

PERCHÉ SCEGLIERCI

La profonda conoscenza delle realtà sia locali sia internazionali e la grande esperienza maturata nel mondo

dell’industria, del commercio e dei servizi stanno alla base di un’offerta puntuale e di qualità, in grado

di rispondere alle richieste di una domanda in continua evoluzione.

Il risultato è un servizio di assoluta eccellenza e specializzazione, realizzato con strumenti innovativi nel

pieno rispetto di codici deontologici fondati su principi di etica e trasparenza.

LA MAPPA DEL NOSTRO SUCCESSO

Grande specializzazione, capacità innovativa, ampia offerta di servizi, provata esperienza, un sistema

di valori in cui trasparenza, qualità e cultura disegnano peculiarità non comuni nel settore del brokeraggio

assicurativo.

Competenze

• Divisioni specialistiche per tutte le aree di rischio.

• Esperienza internazionale.

• Utilizzo delle più moderne tecniche di Risk Management.

• Valutazione di formule di auto-assicurazione.

• Consulenza in termini di prevenzione.

• Valutazione dei beni aziendali ai fini assicurativi.

Innovazione

• Prodotti esclusivi alle migliori condizioni economiche.

• Sviluppo di nuovi servizi complementari di consulenza.

• Gestione online del portafoglio assicurativo.

5 Presentazione a cura della Divisione Crediti del Gruppo Assiteca

LA DIVISIONE CREDITI COMMERCIALI

Nell’attuale contesto economico, è necessario per le imprese essere in grado di reperire sul mercato soluzioni

e strumenti che le possano supportare nelle varie fasi della gestione del credito commerciale: dalla selezione

e acquisizione della clientela, alla gestione e monitoraggio degli incassi fino al recupero dei mancati

pagamenti.

La Divisione Crediti Commerciali Assiteca è nata per poter offrire alle aziende un’efficace risposta

assicurativa, e non solo, offrendo loro un servizio integrato che:

• consenta un più semplice monitoraggio interno della solvibilità della clientela

• garantisca il costante supporto nella gestione del rischio credito.

IL TEAM

Il punto di forza della Divisione Crediti Commerciali è la centralità del Cliente in una struttura specializzata:

• una Direzione Centro/Nord con sede a Prato

• una Direzione Centro/Sud con sede a Roma

• una rete di Specialist che opera su tutto il territorio nazionale e assiste la clientela direttamente presso la

propria sede.

Il Management della Divisione vanta una lunga esperienza presso le direzioni commerciali delle principali

Compagnie italiane attive nel ramo crediti.

6 Presentazione a cura della Divisione Crediti del Gruppo AssitecaI SERVIZI

La Divisione ha l’obiettivo di soddisfare le esigenze delle aziende in tutto il processo della gestione del credito,

abbinando alla soluzione assicurativa anche altri strumenti complementari o alternativi:

• consulenza per il credit management

• informazioni commerciali e strumenti di gestione dei crediti correlati

• risk portfolio profiling

• buyer rating

• factoring

• analisi settoriali sui mancati pagamenti

• recupero crediti.

In un’ottica di sviluppo commerciale è infatti indispensabile dotarsi di strumenti che forniscano informazioni

qualificate sullo stato di salute dei propri Clienti, presenti e futuri, e sui mercati in cui operano, permettendo così

di definire appropriate misure di prevenzione.

VI ABBIAMO DEDICATO

Per garantire ad ogni Cliente la personalizzazione e l’efficienza del servizio, la Divisione Crediti identifica un

Team dedicato, coordinato da un unico referente operativo (Client leader), responsabile della gestione del

Progetto che si avvale della collaborazione:

• di uno specialist per analisi dei bisogni;

• di una risorsa di back office a livello locale per l’assistenza di primo livello;

• del team centrale per l’analisi del rischio credito e definizione delle soluzioni.

7 Presentazione a cura della Divisione Crediti del Gruppo Assiteca1. L’Assicurazione crediti commerciali -

Formula TRADIZIONALE

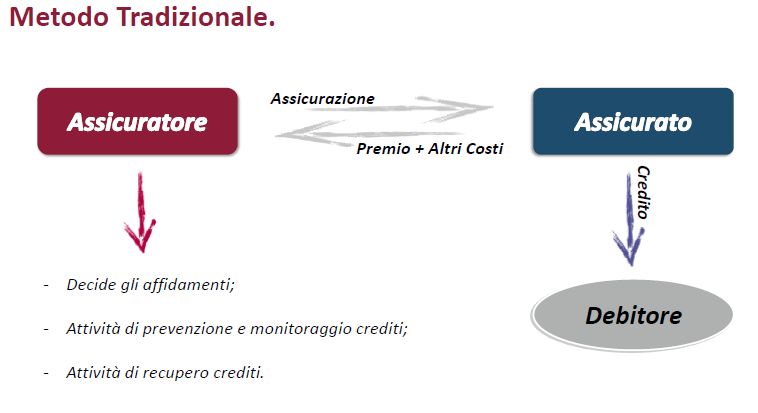

8 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali - Formula TRADIZIONALE

Le caratteristiche

E’ un Sistema integrato di servizi e coperture assicurative che:

Affianca l’ Impresa nelle fasi di gestione del credito;

Protegge sia il cash flow attuale e futuro, sia gli utili.

S Valutazione della clientela

E

R

V Recupero dei crediti

I

Z

I Indennizzo a “data certa”

9 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali - Formula TRADIZIONALE

LE QUATTRO FASI DEL SERVIZO

1 Valutazione della clientela ai fini della copertura

Ciascun Cliente con cui l’Assicurato opera a credito deve essere

sottoposto alla Compagnia ai fini di una valutazione in termini di

solvibilità, attraverso una richiesta di limite massimo assicurabile

(o fido). Il Limite Massimo Assicurabile (o Fido) concesso

rappresenta l’importo massimo garantito, entro il quale la

PRINCIPI GENERALI Compagnia risponderà in caso di eventuale insolvenza da parte del

Il contratto è stipulato dal creditore nel proprio interesse. Vs. cliente (perdita indennizzabile).

2 Segnalazione del fatturato

Il rischio garantito è soltanto quello della perdita definitiva

totale o parziale. L’assicurato deve segnalare periodicamente il fatturato. Tale

operazione è fondamentale poiché è con essa che viene calcolato il

La copertura del rischio copre le operazioni commerciali a premio da pagare e si ottiene la validità della copertura in caso di

breve termine (di norma fino a un massimo 6 mesi = Periodo di sinistro.

massima copertura).

3 La gestione del credito

Il contratto deve essere stipulato per tutti i clienti La gestione del credito fa riferimento al comportamento da tenersi

dell'Assicurato (esclusioni/limitazioni sono previste ).

in relazione alla scadenza dei termini di pagamento e la

Il contratto deve prevedere in ogni caso uno scoperto concessione di proroghe e piani di rientro. L’assicurato solitamente,

obbligatorio a carico dell'Assicurato. tranne casi particolari, ha la facoltà di concedere ad ogni cliente una

proroga oltre il termine di dilazione in fattura fino a un max. di 90gg.

Scaduti i 90 giorni ogni altra proroga dovrà essere sottoposta

all’approvazione della compagnia.

4 Il sinistro

Se alla data stabilita di scadenza del credito originaria o prorogata il

credito non viene incassato L’assicurato ha 15 gg per segnalare il

mancato pagamento alla compagnia

NB La gestione della polizza è completamente informatizzata

10 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali - Formula TRADIZIONALE

I Benefici

TUTELA l’Azienda:

Previene il rischio di insolvenza della propria clientela (determinazione del limite di credito e

monitoraggio del rischio);

protegge l’impresa dalle perdite sui crediti;

supporta l’applicazione della policy del credito in tutte le sue fasi (filiera order to cash).

ACCRESCE le Vendite:

Facilita l’accesso a nuovi mercati;

incrementa la propria attività ampliando il parco Clienti;

si differenzia dai concorrenti, senza chiedere garanzie aggiuntive.

MIGLIORA il Portafoglio Clienti:

Attenta selezione della Clientela;

attenta valutazione del credito da concedere;

continuo monitoraggio di ogni singolo Cliente.

OTTIMIZZA la Gestione Finanziaria:

Migliori condizioni di accesso al credito bancario e finanziario;

migliora la qualità dei crediti a bilancio e, quindi, del capitale circolante;

certifica le eventuali perdite.

11 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali - Formula TRADIZIONALE

La polizza si integra e supporta il processo di gestione del credito dell’assicurato

12 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali - Formula TRADIZIONALE

Prevenire Recuperare i Indennizzare le

l’insolvenza crediti insoluti perdite subite

Selezione della clientela Assunzione del rischio

Monitoraggio della clientela

Recupero del Indennizzo

credito/Azioni legali

13 Presentazione a cura della Divisione Crediti del Gruppo Assiteca2. Nuovi strumenti di prevenzione:

i prodotti dell’Assicurazione crediti

commerciali per le piccole – medie

imprese

14 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Euler Hermes/Coface - Simplicity/Easy Liner

Oggetto dell’assicurazione

• Forniture di beni e servizi a imprenditori privati, di importo non inferiore a 250 €, purché fatturate

entro 30 giorni dalla data di fornitura

A chi venderla

• A imprese che sviluppano un fatturato assicurabile non inferiore a 100mila € e non superiore a

5 milioni €

Durata del contratto

• 12 mesi

• Rinnovo tacito, salvo disdetta

Dilazione massima assicurabile

• 150 giorni a decorrere dall’ultimo giorno del mese indicato in fattura

Mercati inseriti in Polizza: 26

Austria, Belgio, Canada, Repubblica Ceca, Danimarca, Estonia, Finlandia, Francia, Germania, Ungheria,

Irlanda, Italia, Lussemburgo, Malta, Olanda, Norvegia, Polonia, Portogallo, Romania, Slovacchia,

Slovenia, Spagna, Svezia, Svizzera, Regno Unito, Stati Uniti

15 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Euler Hermes - Simplicity

Percentuale di copertura

• Soluzione Grade (con valutazione della Compagnia in base al Grade cioè al grado di rischio dei

clienti):

90% per grade da 1 a 6;

60% per grade 7 (copertura Grade ridotta);

0% copertura per Grade da 8 a 10.

Numero massimo di Grade positivi in vigore simultaneamente: 100

• Soluzione Free (senza valutazione della Compagnia): 60%. Applicabile in caso di esperienza positiva

nelle vendite a credito nei 12 mesi precedenti (il Cliente ha pagato i debiti entro 90 giorni dalla scadenza

indicata in fattura) oppure rapporto informativo positivo non più vecchio di 6 mesi.

Massimo indennizzo per cliente

• Varia in base al livello di copertura scelto Free o Grade e del grade del debitore

Massimo Indennizzo di polizza

• Varia in base al livello di copertura scelto

Sinistri e Recuperi

• L’Assicurato deve, contestualmente alla denuncia di sinistro, conferire il mandato di recupero a EH

Services Italia

• Il costo è compreso nelle commissioni fisse

16 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Euler Hermes - Simplicity

17 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Euler Hermes -

Polizza Biz, Biz Export, Global Export

DILAZIONE

MERCATI DI CLAUSOLE CAI – Commissioni

PRODOTTO FATTURATO COPERTURA MASSIMA

RIFERIMENTO AGGIUNTIVE recupero

CONCEDIBILE

Determinate in via

Il fatturato Durata originaria preventiva sulla base

75%

Italia e Paesi verso tali Paesi più eventuali del numero di LMA

BIZ inseriti nei Gruppi non deve proroghe in Non previste richiesti e in vigore.

Premio flat per fasce

I/AA e II/A eccedere i 2 autonomia Mesi Inclusive delle

di fatturato

milioni di € 5 commissioni per l’

attività di recupero

Paesi inseriti nei Determinate in via

Il fatturato all’

Gruppi I/AA e II/A Durata originaria preventiva sulla base

esportazione 85%

con estensione più eventuali del numero di LMA

verso tali Paesi

BIZ EXPORT alla Polonia, proroghe in Non previste richiesti e in vigore.

non deve Premio flat per fasce

Russia, Turchia, autonomia Mesi Inclusive delle

eccedere i 2,5 di fatturato

Brasile, Cina , 5 commissioni per l’

milioni di €

Emirati Arabi attività di recupero

90% Gruppo I/AA e

Revocatoria

II/A; 80% Gruppo Spese di

fallimentare

III/BB; 75% Gruppo informazione: 30%

Il fatturato all’

IV/B; 70% Gruppo Durata originaria delle richieste di LMA

esportazione Spese di

Paesi inseriti nei V/C. 85% per più eventuali gratuite per un max

GLOBAL verso tali Paesi produzione

Gruppi I/AA, II/A, Polonia, Russia, proroghe in di 150 posizioni

EXPORT non deve

III/BB, V/B, V/C Turchia, Brasile, autonomia Mesi

eccedere i 2,5 Primo rischio

Cina, Emirati Arabi. 7 Spese di recupero:

milioni di € relativo limitato

sconto su diritto fisso

ai Paesi Gruppo

Tassazione ad hoc da 160 € a 80 €

I/AA e II/A

per profilo di rischio

18 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Euler Hermes - Polizza Buyer Risk e Country Risk

Rischio Singolo (Buyer Risk):

- Sarà possibile inserire in copertura Debitori residenti in uno qualsiasi dei Paesi appartenenti ai Gruppi

I/AA, II/A, III/BB, IV/B e V/C

- Sarà, sempre, possibile inserire ulteriori Debitori durante il periodo assicurativo; tale inserimento sarà

contrattualizzato con l’emissione di apposita appendice oltre che, naturalmente, dal necessario Limite

Massimo Assicurabile; resta fermo che la rischiosità dei nuovi Debitori inseriti potrà comportare delle

variazioni nella tassazione applicata.

- La Buyer Risk non prevede il rinnovo automatico.

- Non sono previsti tassi fissi ma la tassazione è decisa dalla Compagnia

- Non sono previsti pagamenti anticipati dei diritti di istruttoria

Country Risk

- È possibile garantire le esportazioni verso tutti e cinque i Gruppi Paese dell’ Allegato standard.

- La Country Risk è una polizza export limitabile a uno o più Paesi di qualsiasi Gruppo.

19 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Atradius - Polizza Modula

Atradius è uno dei leader mondiali nell’assicurazione crediti con:

- 90 uffici in oltre 40 paesi, con rating A, per Standard & Poor’s, e A2 per Moody’s;

- delibere di circa 12.000 limiti di credito giornalieri;

- informazioni su 45 milioni di società a livello mondiale;

- fatturato di 1,3 miliardi di euro.

La polizza si compone di “moduli” utili per completarla sulla base delle esigenze.

Uno strumento flessibile che lascia liberi di scegliere tra:

- la sola copertura dal rischio di mancato pagamento dei clienti;

- la protezione dai rischi aggiuntivi, come manovre politiche o disastri naturali;

- condizioni tagliate su misura per chi opera solo sul mercato locale;

- opzioni differenziate per la copertura delle operazioni sui mercati esteri;

- copertura dei diritti doganali;

- un customer service;

- il servizio online di gestione della polizza (Serv@Net).

La polizza Modula da la possibilità di verificare immediatamente se il limite di credito è concedibile o meno

al di sotto di una determinata soglia (Verifica credito).

20 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Sace Bt - Polizza Bt 360°

Permette di assicurare tutti i crediti dal rischio di mancato pagamento per eventi di natura commerciale

e politica. È lo strumento adatto per chi opera in Italia e all’estero concedendo ai clienti dilazioni di

pagamento fino a 12 mesi.

A CHI È DEDICATA

Imprese che vogliono assicurare l’intero fatturato dilazionato, o suoi segmenti omogenei, svolto con

acquirenti italiani e esteri.

QUALE RISCHIO ASSICURA

Mancato pagamento dei crediti connessi al rischio commerciale - o rischio commerciale e politico abbinati -

dei clienti italiani ed esteri.

COPERTURA

Sono ammessi in copertura tutti i paesi, compresa l’Italia (eccetto i paesi sospesi o chiusi). La percentuale

di copertura dell’importo ammesso ad assicurazione è commisurata al rischio paese, ad un

massimo del 90%.

I VANTAGGI

• Indennizzo della perdita in caso di mancato pagamento

• assicurazione della globalità del portafoglio Italia ed estero con possibilità di modulare la copertura

• valutazione preventiva della solvibilità della clientela

• supporto nel processo di assunzione e gestione dei crediti commerciali.

21 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Sace Bt - Polizza Bt Sviluppo Export

La Polizza BT Sviluppo Export assicura contro il rischio di mancato pagamento i crediti commerciali a breve termine

delle imprese italiane che operano sui mercati esteri.

La polizza copre esclusivamente i rischi all'estero, è gestita completamente online e offre tutti i servizi connessi

all’attività di assicurazione del credito, tra cui la valutazione e il monitoraggio dei clienti e il servizio di recupero crediti.

Export Clienti Export Open Export Paesi

N° clienti debitori oggetto

Massimo 10 Minimo 10 Nessun limite

di copertura assicurativa

Gruppi Paesi 1, 2, 3 1 1

Selezione Paese Nessuna Nessuna Massimo 5

Dilazioni massime di

12 mesi 6 mesi 6 mesi

pagamento

Verifica credito Non presente Presente Presente

Tot. vendite con pagamenti Tot. vendite con pagamenti Tot. vendite con pagamenti

Globalità fatturato dilazionati limitatamente ai dilazionati limitatamente ai dilazionati limitatamente ai Paesi

debitori presenti in polizza debitori presenti in polizza presenti in polizza

Presenza di polizze credito

Export con altre Possibile Non possibile Non possibile

Compagnie

22 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Coface - Polizza Unica

Quando la Clientela è molto frazionata e le esposizioni non sono particolarmente elevate, risulta efficace

per il Cliente la polizza Unica.

Oggi sul mercato, Coface è la compagnia che offre un sistema on-line che permette una gestione operativa

efficace su realtà con spiccato frazionamento del rischio credito.

Attraverso una piattaforma web di facile ed immediata consultazione, il cliente viene supportato per le

transizioni commerciali italiane ed export.

Tale sistema permette di gestire le seguenti funzionalità:

• Cercare le aziende/clienti in ogni parte del mondo

• Richiedere coperture assicurative, informazioni commerciali e @rating

• Creare una lista personalizzata di dati: analisi della clientela

• Gestire i crediti per ottimizzare la qualità del portafoglio

La piattaforma web permette di :

• accedere ad una banca dati in Italia e all’ estero di oltre 55 milioni di aziende, sulle quali è possibile

ottenere informazioni in tempo reale.

• ottenere ON LINE un limite di credito @RATING.

• richiedere un limite di credito indicando l’ammontare necessario.

• conoscere gli @RATING SCORE di tutti gli acquirenti, cogliendo nuove opportunità di business

attraverso la preselezione dei rischi.

23 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Coface - Polizza Unica

Il Cliente assicurato con Coface ha la possibilità nel richiedere il fido di scegliere fra:

1. Limite di credito tradizionale

E’ la richiesta di fido classica, analoga per tutte le Compagnie del Credito. Il Cliente richiede

l’importo di fido pari alla propria esposizione con il Cliente e la Compagnia, tramite la funzione sul portale,

risponderà con l’importo per il quale intende coprire il Buyer.

2. Limite di credito @RATING

E’ la richiesta di fido “speciale” di Coface. Il Cliente inserisce l’anagrafica del Buyer e la Compagnia attribuisce

un @Rating e uno @Score Rating.

@RATING

E’ un fido automatico che va da 0 € a 100.000 €.

Il sistema può rispondere alla richiesta nei seguenti modi:

X = Fido 0 €

R = Fido 10.000 €

@ = Fido 20.000 €

@@ = Fido 50.000 €

@@@ = Fido 100.000 €

24 Presentazione a cura della Divisione Crediti del Gruppo AssitecaL’Assicurazione crediti commerciali Coface - Copertura Topliner

Caratteristiche

TopLiner è attivabile in qualunque momento e non è previsto un premio minimo aggiuntivo, né contributi di

istruttoria e rinnovi automatici. La copertura Topliner è prevista tramite un’ apposita appendice presente nella

polizza di primo livello Coface.

Ha una gestione molto semplificata (disponibile esclusivamente online) ed attivabile sia per acquirenti italiani

che esteri: il cliente Coface decide in autonomia su quali acquirenti attivare la copertura, previa

verifica online del relativo costo. E’ possibile l’attivazione anche su un singolo cliente.

Il cliente è libero di scegliere l’ importo (copertura max 5 milioni di €) e, in presenza di caratteristiche di

rischio rilevanti ma controllabili, si attiva anche per acquirenti originariamente declinati.

TopLiner non è revocabile, se non per insolvenza dell'acquirente e può essere richiesta per un periodo che

va da 30 a 90 gg.

La decisione sul singolo fido è immediata (online)

25 Presentazione a cura della Divisione Crediti del Gruppo AssitecaQuesto Progetto

è stato redatto da:

società con

Sistema Qualità Aziendale

certificato secondo lo

standard

La scelta di certificarsi è in linea con

la missione del Gruppo Assiteca:

garantire la costante soddisfazione

del Cliente, mediante l’impegno

di risorse ed attività svolte con

metodo e professionalità.

26 Presentazione a cura della Divisione Crediti del Gruppo AssitecaCONTATTI

Girolamo Lafiosca

Responsabile Divisione Crediti Commerciali

Via Valentini, 19

59100 Prato

Tel. 0574.516028

Cell. 3355971387

girolamo.lafiosca@assiteca.it

27 Presentazione a cura della Divisione Crediti del Gruppo AssitecaPuoi anche leggere