Nuovi scenari per il mercato Life Sciences in Cina: un focus sul settore pharma e medtech - Presentato da Myra Kang General Manager, Sino-EU Link ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Nuovi scenari per il mercato Life Sciences in Cina:

un focus sul settore pharma e medtech

Presentato da Myra Kang (General Manager, Sino-EU Link Srl)

22 Marzo 2021

All rights reserved - Sino-EU Link S.r.l.

INDICE

▪ Panoramica del mercato cinese di Life Science

▪ Evoluzione del sistema sanitario cinese (2009-oggi)

▪ Evoluzione delle riforme sanitarie in Cina (2015-oggi)

▪ Settori di investimento in evidenza

▪ Strategie di ingresso

▪ Sino-EU Link S.r.l.

3

Industria sanitaria cinese

Figure 1: 2019 China’s healthcare expenditure (6,6 % of GDPs )

Popolazione (2019): 1,4 miliardi

Aspettativa di vita (2019): 77,3 anni Total health expenditure(RMB bn) GDP%

PIL (2020): US $ 20,93 trilioni 8000 8

7000

7000 6520 6,8 7

6,6

6,2 6,458006,4

Malati di cancro (2019): nuovi 3,9 milioni,

morte 2,3 milioni 6000 6 6

5,6 5,6 5260

Fumatori: 350 milioni

5000 5 5,2 5,4 4635 5

Tasso di obesità: 5% -6% 4098

4000 3538 4

Ogni minuto in Cina viene diagnosticato un 3167

2891

cancro a 7,5 persone 3000 2435 3

Senior +60: 254 milioni (2020) 1998

2000 2

1000 1

0 0

4

Source: NMPA , National Bureau of Statistics of China, Sino-EU Link

Istituzioni mediche in cina

Istituzioni mediche: oltre 1 millione

Ospedali: 34354 (2019)

Medici + practicing PA: 3,82 milioni

Infermieri registrati: 4,43 millioni

Figure2. Distribution of Medical Institutions in China

Unclassified Primary

hospitals hospitals

31% 33%

Tertiary

hospitals

8% Secondary

hospitals

28%

5

Source: NMPA, Sino-EU Link

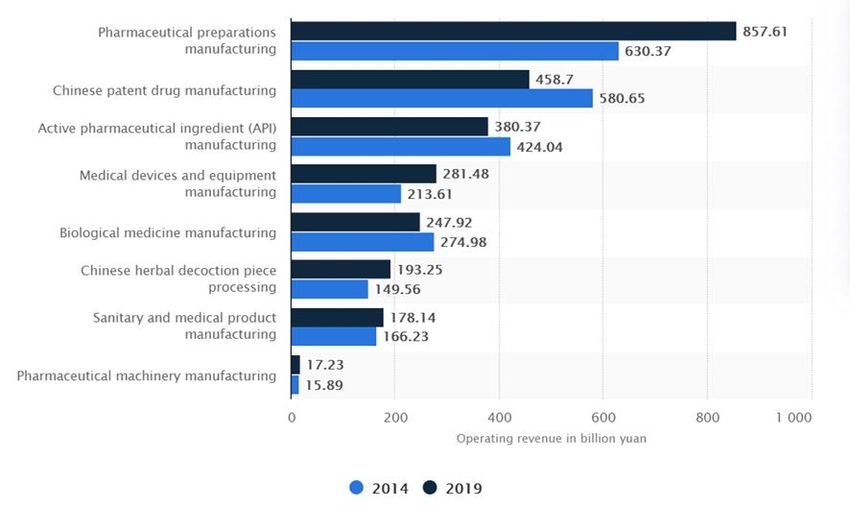

Panoramica della industria farmaceutica cinese

Figure 4: Pharmaceutical Revenue Breakdown ( RMB bn)

Produttori farmaceutici: 4529

Produttori materie prime: 1500

Distributori autorizzati di medicinali: 544 K

Grossisti 14K

Catene di vendita al dettaglio 6701

Vendita al dettaglio 290K

Farmacie 234 K

Nel 2019, l'industria farmaceutica ha generato un fatturato totale di circa 2,6

trilioni di RMB, con una crescita dell'8% su base annuale.

6

Source: StatistaScala di segmentazione dell'industria farmaceutica

cinese nel 2019

9000 8190 60,00

8000

50,15 50,00 TOTALE FATTURATO 1633 MILIARDI RMB

7000

6000 40,00 Istituzione sanitaria Farmacia

5020

5000 30,74 30,00

4000 3120 22%

3000 19,11 20,00

2000

10,00 78%

1000

0 0,00

Chimical TCM Biopharma

Market segmentation scale of China's

pharmaceutical industry in 2019, RMB bn

Market share %

7

Source: Sino-EU LinkCategorie del settore farmaceutico cinese

Others Anti-Tumor

13% 13%

urinary

3%

Hormone

4% Anti-

usculoskel Infective

etal system 16%

5%

Respiratory

6%

Hermatolo Nervous

gical syste,

Cardiovascular

10% 15% 15%

Figure 6 Pharmaceutical market segment by category

8

Source:Frost&Sullivan, Sino-EU LinkPanoramica del mercato globale dei dispositivi medici

Europe

Valued as at 2017: 134 $ billion

Expected value 2022: 163 $ billion

Italy

Valued as at 2017: 13 $ billion

United States Expected value 2022: 14 $ billion

China

Valued as at 2017: 155 $ billion Valued as at 2017: 64.5 $ billion

Expected value 2022: 198 $ billion Expected value 2022: 160.2 $ billion

9

Source: IQVIA – Global MedTech Market OutlookPanoramica del mercato cinese dei dispositivi medici

Figure 6. Scala della quota di mercato dei dispositivi medici in Cina Produttori: 17236

Class I: 7513

others

medical 11% Class II: 9189

image Class III: 1997

equipment

6%

900

IVD

800 765,5

38%

700 +20% 625,9

Integrated 600 530,4

equipment 442,5

500

11% 370

400 308

300

200

domestic 100

rehabilitation 0

devices

8% 2015 2016 2017 2018 2019 2020E

High-value

medical

disposable

medical Il 2019 ha visto un fatturato di 625,9 miliardi di RMB)

consumables Pari a 96,2 miliardi di $

11%

Source: SEL analysis 15%

Figure 7 China Medical Device Market Size ( RMB bn)Evoluzione del sistema sanitario cinese

1949 1984 2003 2009 - today

Health system Deng Xiaoping SARS epidemy

based on the phase Health reforms

Health policy

soviet model (from Soviet to Free Market model)

• State owns facilities and • The state still owns hospitals • Health policy still focused on • Health extension of Basic Social

provide all health services but NO intervention of the Hospitals and 2ary level of care; Health insurance offered by the

• Health Professionals depend on state in financing and control of • Social Health insurances offered government to all population;

a government salary facilities; by the government to help • Health policy focusing also on

• No health insurance was • Health professionals lost salary population sustain hospital 1ary care;

needed since services were for and several became health related costs; • Medical Cooperative System is

free entrepreneurs; • Rural communities had access; set;

• “Comunity Doctors” were sent • Health coverage based mostly • Creation of a strong Health • Reduction of inequity;

to perform also in remote on private insurances and surveillance system.

limited to big cities; • Still big difference in terms of

areas/villages and provide 1ary quality of care delivered

care • Rural Population without health between cities and rural areas.

• Infant mortality drop; insurance; → PROTESTS

Schistosomiasis incidence

reduced.

11

Dong Z , Phillips MR. Evolution of China’s health care system. Lancet 2008; 372:1715-16Evoluzione delle riforme sanitarie in Cina (2015-2021)

• NDA streamlines clinical trial

• Generic Consistency process to make it more efficient

Evaluation (GCE) • 4+7 Drug Procurement Reform • Drug Administration Law revised-

• Medical Device MAH Pilot provincial governments establish

• Two-Invoices System • DRGs pilot in 30 major

• National HTA program online regulatory platforms to

• Drug MAH Pilot • CFDA was merged into the cities across China

accelerate market access of

• Healthy China 2030 State Administration for • Il 14° piano quinquennale

Internet-based hospitals

Market Regulation → NMPA

2020

2015 2017 May 2019

2016 2018 August 2019 2021

MiC 2025 • China Joined ICH • One-Invoice for Drug

• CFDA creates “fast- Telemedicine reimbursement • Medical MAH system

track” review for approved for provider promoted to national level

approval of drugs consultations • Announcement on the

addressing urgent Local Production of

clinical needs Imported Medical Devices

Source: Sino-EU Link

in China

12

ICH: International Council for Harmonization DRG: Diagnosis Related Groups HTA: Health Technology Assessment

NMPA: National Medical Products Administration MAH: Marketing Authorization HolderPolitiche sanitarie

14°piano quinquennale

“MADE IN CHINA 2025” HEALTHY CHINA 2030

2021-2025

• Lanciato nel 2015, questo piano • Piano pubblicato nel 2016 che fissa • Aumentare la fornitura di servizi

strategico afferma che la gli obiettivi per il 2030: sanitari, soprattutto nelle zone

sostituzione del contenuto • Aumentare l'aspettativa di vita a 79; rurali

tecnologico importato con • Migliorare la qualità del servizio

componentistica prodotta in Cina sanitario; • Migliora la qualità e l'efficienza

deve arrivare al 40% entro il 2020 e

• Espansione dell'industria sanitaria

al 70% entro il 2025;

attraverso riforme nei sistemi di • Sviluppa più farmaci e dispositivi

• Per i settori biofarmaceutico e dei assicurazione sanitaria, medici a livello nazionale

dispositivi medici, Mic2025 vuole farmaceutica e strumenti medici;

promuovere l'innovazione sanitaria

• Stabilire un quadro regolamentario

incoraggiando investimenti anche

estensivo

da parte di aziende estere.

13Generic Consistency Evaluation( GCE)

• Failure to pass → Revoca delle licenze di registrazione o mancata qualificazione alle gare d'appalto

governative

Impatto su Aziende Impatto su

pharma Brand Aziende pharma

Generic

• I prezzi di fascia alta per i farmaci di marca si sono ridotti • Investimenti in nuovi farmaci

• Cambiamento del modello di business: concessione di licenze di brevetti innovativi autosviluppati;

alle aziende farmaceutiche cinesi; • Investimenti in M&A;

• Costruire centro di ricerca e sviluppo in Cina; • Investimenti in brevetti in licenza.

• Accelerare la produzione localizzata di farmaci importati in Cina;

• Investire in medicina biologica e biosimilari.

14Two-Invoice (Dispositivi) / One-Invoice ( farmaci)

• È possibile emettere massimo di due fatture lungo la catena di fornitura: una è la fattura del

produttore a un distributore e la seconda è la fattura del distributore all'utente finale (ospedale)

Impatti su Drug & Medical

Produttori Farmaci

Device manufacturers

Fattura

Fattura

• Trasformazione del modello di distribuzione da multistrato a

monostrato Distribuzione

• Aumento delle Commissioni / Service Fee Model (CSO)

• Gestione diretta dei distributori regionali aumenta i costi operativi

Fattura

• Aumentare il prezzo di vendita e l'IVA pagabile più alta

• Valutazione del modello operativo in Cina

• Valutazione delle conformità fiscale e di audit Clienti finali : Ospedali

15

Source: Sino-EU LinkFattori trainanti dell'investimento nell'ambito life science in

Cina

➢ Principali tendenze socioeconomiche

• Unica grande economia con una crescita del PIL positiva nel 2020; 300M

+ classe media

• Invecchiamento della popolazione (33% entro il 2050); malattie croniche

in aumento del 20-30% / anno

• 2 ° mercato farmaceutico con una spesa stimata di $ 1T nel 2020

➢ Robusto sostegno del governo cinese all'innovazione nel settore

2.4 trillion US$ sanitario: oltre a finanziamenti annui di 100 miliardi di dollari,

miglioramento delle politiche sanitarie

➢ Significativa attività di VC / PE e partnership

by 2030 Investimenti VC nella sanità è al secondo posto mondiale dopo gli Stati

Uniti

➢ Cambiamenti normativi radicali

• Mosse significative verso la standardizzazione globale negli ultimi 6 anni

• Accettazione di dati stranieri, MRCT, esclusività dei dati, indicazioni

orfane

16

Source: China Daily, Chinese National Health and Family Planning Commission, “China’s health service industry to reach 16 trillion yuan by 2030”Settori di investimento in evidenza

•Farmaci generici di fascia alta

•Farmaci recentemente inclusi nelle coperture delle

Farmaci assicurazioni mediche

•Farmaci bio-mirati

•Farmaci innovativi per malattie croniche e tumori

17Pharma Partnering and JV deals

Pharma Partnering by Clinical Stage

Continued shift to earlier stage assets

# of Deals

Phase III

11%

Preclinical assets remain #1 target Preclinical

Phase II

for partnering, followed by 37%

marketed products then Phase I 13%

assets

Phase I

17%

Marketed

22% 18

Source: ChinaBio® ConsultingPharma Partnering and JV deals

Pharma Partnering by Indication

# of Deals 2019 2020

Other, Oncology,

Immunology, 42 , 11%

Oncology, 97, 12 , 3% 155 , 42%

45%

Other, 45, cardiovascul

21% ar,

13 , 4%

Metabolic, 14 ,

4%

Respiratory,

8, 4%

Metabolic,

Ophthalmology, 20 , 4%

9, 4%

Hematology,

CNS, 24 , 7%

13, 6%

CNS, 15, 7% Infectious

Infectious Disease,

Disease, 87 , 24%

28, 13% 19

Infectious Disease included 44 COVID-19 deals

© Copyright 2021 ChinaBio LLC

Source: ChinaBio® ConsultingSettori di investimento in evidenza

Industria Segmento Prodotto rappresentativo Made-in-china %

Medical Surgical Endoscope, Laparoscopy , 10%

Equipment

Medical robot,

Ultrasonic knife, Anastomosis

Imaging MRI, 25%

DSA,

CT,

high-value medical Orthopedical artificial vertebral /joint Basso

consumables replacement

Cardiovascular Pacemaker, LVAD, Basso

Prosthetic heart valves,

Artificial heart

Hemodialysis Artificial kidney Basso

IVD Immuno diagnosis chemiluminescence apparatus 20%

Source: Sino-EU Link

Molecular diagnosis PCR ( NGS) 40%

20

BiochipStrategie di ingresso

Incorporare WFOE in Cina (* la società Medtech può utilizzarlo

1 come Domestic Holder per realizzare la produzione locale, in

modo da ottimizzare la propria catena di fornitura e ridurre i

costi di produzione

2 Acquisizioni o investimenti da società cinesi

Stabilire una joint venture in Cina con un investitore

3 cinese, quindi trasferire i diritti di portafoglio alla

società di joint venture per la registrazione e la

produzione locale

4

M&A (Acquisizioni di società cinese)– D.D.

5

Distribuzione – Regulatory, KOL

6 Licensing-Partnering – IP 21SEL è il tuo gateway per il mercato cinese

Perchè?

• Fornire un rapporto di intelligence di mercato • Supporto nell'ottenere l'accesso ai principali

efficace per individuale la migliore strategia di stakeholders cinesi come: istituzioni sanitarie

ingresso nel mercato cinese; locali, associazioni mediche, istituti di ricerca,

società life science, KOLs, ecc;

• Scouting e identificazione per te di una rosa di

possibili partner strategici in Cina in linea con il • Fornire tutto il supporto necessario

business specifico (partner commerciale, partner indipendentemente dalla natura dell'operazione

JV, distributore, ecc.); di investimento scelta.

www.sinoeulink.com

22Sino-EU Link S.r.l.(中欧之桥)

Sino-EU Link S.r.l. è una società di consulenza con sede a Roma e We are member of the

Shanghai. Assistiamo aziende, imprenditori e organizzazioni nel following associations

campo dei finanziamenti, degli investimenti cross-border, dello

sviluppo di business e di relazioni internazionali.

SEL è co-iniziatore e membro del consiglio esecutivo di

#BRMDIA (The "Belt and Road" Medical Device Innovation and

Application Alliance ).

SEL lavora per promuovere una cooperazione continua tra Cina

e Italia nello scambio medico, nell'educazione medica, nella

consultazione internazionale e nello scambio accademico.

Ci sforziamo di essere un anello di riferimento primario tra Italia

e Cina per l'eccellenza delle PMI italiane e degli imprenditori

cinesi.

23Grazie 谢谢

26Puoi anche leggere