Riservato agli investitori professionali - M&G Investments

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Riservato agli investitori professionali 1

Bond Vigilantes www.bondvigilantes.com

Oltre 36.000 follower su Twitter @BONDV_ITALIANO

Numero di visualizzazioni di pagine* in 5 Paesi diversi da novembre 2016

817.662 118.473 46.662 46.335 38.379

272.141** utenti

10.500.000 visualizzazioni di pagine

Fonte: M&G, 14 ottobre 2019. *Numero totale di pagine visualizzate nel periodo novembre 2016-settembre 2019. **Numero di utenti che hanno avviato almeno una sessione tra novembre 2016 e

2

settembre 2019.

BV TV

10.981 ore di visione

270.731 visualizzazioni

Più di 1.100 iscritti dal lancio a novembre 2016

3

Fonte: M&G, 14 ottobre 2019. BV TV lanciata a novembre 2016.

Il Team Obbligazionario

Global/Macro Investment Grade High Yield Emerging Markets Portfolio Implementation

Jim Leaviss Richard Stefan Isaacs Claudia Calich Anjulie Rusius

Head of Wholesale Woolnough Deputy Head of

Fixed Income Wholesale Fixed

25 32 Income 18 26 11

Charles de Gareth Jandrell

Dr. Wolfgang Ben Lord James Tomlins,

Quinsonas

Bauer, CFA CFA

CFA, CAIA

Wholesale:

10 12

Fixed16

€48bn*

5 15

FMAs*

Eva Sun-Wai Interest

Matthew total:

Russell, Luke Coha, CFA Eldar Vakhitov

James Thompson

CFA Institutional:

€205bn*

Laura Frost Assets

Ana Gil, CFA Under

16

Lu Yu, CFA

21

€69bn*

Nick Smallwood

7

16

Harry Baptist

Management Assets Under

17 11 11 Management12 2

Andrew Eve Carlo Putti Mario Eisenegger, Alexis Duvernay, Parminder Sroya,

CFA CFA CFA

2 10 10 11 4

Pierre Chartres, Pilar Arroyo, CFA Vanessa Olufemi

Fund management team Investment specialist team CFA

FMA team Strategist Years of experience

14 9

4 Fonte: M&G, Ottobre 2019 * Dati al 30 giugno 2019

La nostra gamma obbligazionaria

Flexible Bond Funds Global Bond Funds High Yield Funds

• M&G (Lux) Global High Yield Bond Fund

• M&G (Lux) Global Macro Bond Fund

• M&G Global Government Bond Fund • M&G (Lux) Global Floating Rate High Yield

• M&G (Lux) Optimal Income Fund

• M&G (Lux) Global Corporate Bond Fund Fund

• M&G (Lux) Absolute Return Bond Fund

• M&G (Lux) Floating Rate High Yield Solution

Corporate Bond Funds Emerging Market Bond Funds ESG Bond Funds

• M&G Corporate Bond Fund • M&G (Lux) Emerging Markets Bond Fund

• M&G (Lux) European Corporate Bond Fund • M&G (Lux) Emerging Markets Hard Currency • M&G (Lux) Global High Yield ESG Bond Fund

• M&G (Lux) European Inflation Linked Bond Fund • M&G (Lux) Emerging Markets Corporate ESG

Corporate Bond Fund • M&G (Lux) Emerging Markets Income Bond Fund

• M&G (Lux) Short Dated Corporate Bond Fund Opportunities Fund

5 Fonte: M&G, 30 settembre 2019.

Riservato agli investitori professionali

M&G (Lux) Optimal Income Fund

Milano, 29 ottobre 2019

6

Avviso importante per

M&G (Lux) Optimal Income Fund

In data 8 marzo 2019, le classi di azioni non in sterline di M&G Optimal Income Fund, fondo OEIC

autorizzato nel Regno Unito lanciato l'8 dicembre 2006, sono confluite tramite fusione in M&G (Lux)

Optimal Income Fund, SICAV di diritto lussemburghese lanciata il 5 settembre 2018. La SICAV è

amministrata dallo stesso gestore dell'OEIC con la medesima strategia di investimento.

Questa presentazione è concepita per commercializzare la SICAV e non l'OEIC, che potrebbe non

essere disponibile nella vostra giurisdizione.

7

M&G (Lux) Optimal Income Fund

Di seguito sono riportati i rischi principali che potrebbero influenzare i risultati:

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, pertanto il valore dell'investimento varierà di

conseguenza. Non vi è alcuna garanzia che l'obiettivo del fondo verrà realizzato ed è possibile che non si riesca a recuperare l'importo iniziale

investito.

Gli investimenti in obbligazioni sono influenzati dai tassi d'interesse, dall'inflazione e dai rating del credito. Può capitare che gli emittenti

obbligazionari non siano in grado di corrispondere gli interessi o di rimborsare il capitale. Tutti questi eventi possono ridurre il valore delle

obbligazioni detenute dal fondo.

Le obbligazioni high yield comportano normalmente un rischio maggiore che gli emittenti dell’obbligazione non riescano a corrispondere gli

interessi o a restituire il capitale.

Il fondo può fare uso di derivati al fine di trarre vantaggio da un aumento o un calo di valore atteso per un asset, Tuttavia, se il valore

dell'asset varia in maniera diversa da quella prevista, subirà una perdita. Il ricorso del fondo ai derivati può essere consistente e superare il

valore del patrimonio del fondo (leva), situazione che amplifica l'entità delle perdite e dei guadagni determinando oscillazioni più ampie del

valore del fondo.

Gli investimenti in obbligazioni cinesi, denominate in renminbi e negoziate sul China Interbank Bond Market, possono essere soggetti a

maggiori rischi di compensazione, regolamento e controparte. Il fondo potrebbe subire delle perdite a causa di questi fattori.

Il fondo può essere esposto a valute diverse. I derivati sono usati per minimizzare l’impatto delle variazioni dei tassi d cambio, pur non

potendo sempre completamente eliminarlo.

In circostanze eccezionali che impediscono una valutazione equa degli asset o ne impongono la vendita a un prezzo fortemente scontato per

generare liquidità, l'attività del fondo potrebbe essere momentaneamente sospesa per tutelare gli interessi di tutti gli investitori.

Il fondo può subire delle perdite se una controparte con cui effettua operazioni non è più disposta a rimborsare gli importi dovuti al fondo

stesso o non è più in grado di farlo. Una descrizione più dettagliata dei fattori di rischio connessi al fondo è riportata nel relativo Prospetto. Si

noti che le performance passate eventualmente riportate non sono indicative dei risultati futuri.

Inoltre, è importante notare che

Per questo fondo è consentito un ampio ricorso ai derivati

8

Informazioni chiave del fondo

M&G (Lux) Optimal Income Fund

Nome del fondo M&G (Lux) Optimal Income Fund

Gestore: Richard Woolnough

Data di lancio della SICAV* 7 settembre 2018

Data di lancio dell’OEIC* 8 dicembre 2006

Incarico del gestore (strategia) 8 dicembre 2006

Dimensioni del fondo: € 20 miliardi

Il fondo ambisce a generare una performance totale (data dalla combinazione di reddito e crescita

Obiettivo di investimento

del capitale) derivante dall'esposizione a flussi cedolari ottimali

Rendimento a scadenza (al lordo delle spese correnti) 0,7%

Settore comparativo: Settore Morningstar Bilanciati Prudenti EUR - Globali

Valuta di calcolo: EUR

Struttura del fondo: SICAV lussemburghese

Frequenza di pricing/negoziazione: Giornaliera

Si noti che le performance passate non sono indicative dei risultati futuri.

I rating non sono da intendersi come una raccomandazione Rating al 30/09/2019. Morningstar Overall Rating in base alle classi di azioni A in euro del fondo. Copyright ©

2019 Morningstar UK Limited. Tutti i diritti riservati. Morningstar e i relativi fornitori di contenuti declinano ogni responsabilità per eventuali perdite o danni derivanti da

qualsivoglia utilizzo di queste informazioni. I rating non sono da intendersi come una raccomandazione.

Fonte: M&G, 30 settembre 2019. **Questo prodotto è stato lanciato originariamente in data 8 dicembre 2006 come fondo OEIC autorizzato nel Regno Unito, denominato M&G

Optimal Income Fund, amministrato dagli stessi gestori del fondo in base alla medesima strategia di investimento. La classe di azioni A-H ad accumulazione in euro del fondo

9 OEIC è stata lanciata il 20 aprile 2007. In seguito all’approvazione degli azionisti, l’OEIC è stato incorporato tramite fusione nella SICAV di diritto lussemburghese in data 8

marzo 2019.

Il fondo ha battuto i principali settori obbligazionari in diverse condizioni di mercato

M&G (Lux) Optimal Income Fund

200

Performance totale (20/04/2007

150

= 100)

100

50

apr-07 mag-08 mag-09 mag-10 giu-11 giu-12 giu-13 lug-14 lug-15 ago-16 ago-17 ago-18 set-19

Settore Morningstar EUR High Yield Bond M&G (Lux) Optimal Income Fund

Settore Morningtar EUR Bilanciati Prudenti - Globali Settore Morningstar EUR Corporate Bond

Settore Morningstar EUR Government Bond

M&G (Lux) Optimal Income Fund è un fondo obbligazionario altamente flessibile che può investire sui principali settori obbligazionari (titoli di Stato, societari e high hield). Le

performance di questi settori sono state incluse a fini comparativi per illustrare i vantaggi di un approccio flessibile.

YTD 2018 2017 2016 2015 2014

% % % % % %

M&G (Lux) Optimal Income Fund 4.7 -4.0 4.3 7.0 -1.6 4.7

Morningstar EUR Cautious Allocation - Global Sector 6.4 -5.2 3.0 2.4 0.1 5.8

Si noti che le performance passate non sono indicative dei risultati futuri

Fonte: Morningstar Inc., database paneuropeo al 30 settembre 2019, classe di azioni A in euro, reddito reinvestito, sulla base del prezzo di offerta. I risultati ottenuti prima del 5 settembre 2018

sono quelli della classe di azioni A-H in euro di M&G Optimal Income Fund (lanciato il 20 aprile 2007), incorporato in questo fondo tramite fusione in data 8 marzo 2019. Le spese e le aliquote

10 fiscali potrebbero essere diverse.Richard Woolnough

Biografia

• È arrivato in M&G nel gennaio 2004, da Old Mutual

• Dal febbraio del 2004 gestisce i fondi M&G Corporate Bond Fund e M&G

Strategic Corporate Bond Fund, quest'ultimo fin dal lancio

• Gestisce inoltre M&G Optimal Income Strategy dalla data di lancio, a dicembre

2006.

• Ha maturato 30 anni di esperienza nei mercati obbligazionari

11Riservato agli investitori professionali

M&G (Lux) Optimal Income Fund

Richard Woolnough, gestore del fondo

Milano, 29 ottobre 2019

12Come gestiamo il denaro?

Primo step: Considerazioni macroeconomiche

Considerazioni macroeconomiche

Curva dei

Duration Crescita Normative

rendimenti

Monitoraggio del rischio

Gestione attiva

Allocazione del patrimonio e merito di credito

Titoli di Stato Investment grade High Yield Azioni

Selezione dei settori e dei titoli

Valutazioni Liquidità Covenant Derivati

Fonte: M&G

13Recessione: alcuni indicatori chiave

Curva del rendimento Treasury USA (rendimento 10-2 anni)

3.0% 1

0.9

2.5%

0.8

2.0%

0.7

1.5%

0.6

1.0% 0.5

0.4

0.5%

0.3

0.0%

0.2

-0.5%

0.1

-1.0% 0

Una curva di rendimento invertita conduce tipicamente alla recessione in quanto segnala che la Banca

Centrale ha apportato una contrazione troppo aggressiva sui tassi

14

Fonte: Bloomberg, 30 settembre 2019Recessione: alcuni indicatori chiave

Stock di alloggi negli Stati Uniti (mesi)

13 1

12 0.9

11 0.8

10 0.7

9 0.6

8 0.5

7 0.4

6 0.3

5 0.2

4 0.1

3 0

Una lettura superiore ai 7 mesi suggerisce che ci sia un eccesso di offerta di case, che a sua volta porta

a un calo dei prezzi e di conseguenza a una recessione

15

Fonte: Bloomberg, 31 agosto 2019Recessione: alcuni indicatori chiave

Prezzo del petrolio (variazione a/a)

200% 1

0.9

150%

0.8

0.7

100%

0.6

50% 0.5

0.4

0%

0.3

0.2

-50%

0.1

-100% 0

Un picco dei prezzi del petrolio potrebbe essere visto come una "tassa ingente" che porta a consumi più

bassi e quindi alla recessione

16

Fonte: Bloomberg, 30 settembre 2019Recessione: alcuni indicatori chiave

Nessun segnale di recessione imminente per la principale economia mondiale

Curva del rendimento dei Treasury Stock di alloggi negli Stati Uniti (mesi) Prezzo del petrolio (variazione a/a)

3.0% 1 13 1 200% 1

0.9 12 0.9 0.9

2.5%

150%

0.8 11 0.8 0.8

2.0%

0.7 10 0.7 0.7

100%

1.5%

0.6 9 0.6 0.6

1.0% 0.5 8 0.5 50% 0.5

0.4 7 0.4 0.4

0.5%

0.3 0%

6 0.3 0.3

0.0%

0.2

5 0.2 0.2

-0.5% -50%

0.1

4 0.1 0.1

-1.0% 0

3 0 -100% 0

17

Fonte: Bloomberg, 30 settembre 2019 (ultimi dati disponibili)Più posti di lavoro che individui disoccupati

Il mercato del lavoro statunitense è più solido che mai

16000

14000

12000

10000

Migliaia

8000

6000

4000

2000

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Posti di lavoro Persone disoccupate

18

Fonte: Ricerca globale DB, Bloomberg, 30 settembre 2019 (ultimi dati disponibili)Nessun segnale di recessione negli Stati Uniti

Aspettative di salari più elevati in futuro

4.5% 25%

Imprese che stanno programmando di incrementare i salari

4.0%

20%

3.5%

Remunerazioni e salari

15%

3.0%

2.5%

10%

2.0%

5%

1.5%

1.0% 0%

1986 1988 1989 1991 1993 1995 1997 1999 2000 2002 2004 2006 2008 2010 2011 2013 2015 2017 2019

Recessione

ECI: salari, variazione % a/a, impiegati industria privata (sx)

NFIB: % di imprese che stanno programmando di incrementare i salari (a 9 mesi, dx)

19 Fonte: Bloomberg, ricerca Deutsche Bank, 30 giugno 2019 (ultimi dati disponibili).Tasso storico sui Fed Fund e aspettative di mercato future

Aspettative

implicite di

mercato

7.0

6.0

5.0

% Tasso medio obiettivo Fed

4.0

3.0

2.0

1.0

0.0

2000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

20

Fonte: M&G, Bloomberg, 15 ottobre 2019Tasso di disoccupazione e salari Eurozona

Tasso di disoccupazione e salari Eurozona

Tasso di disoccupazione nell'Eurozona Costi lavoro Eurozona a/a

13% 4.0%

12% 3.5%

11% 3.0%

10% 2.5%

9% 2.0%

8% 1.5%

7% 1.0%

6% 0.5%

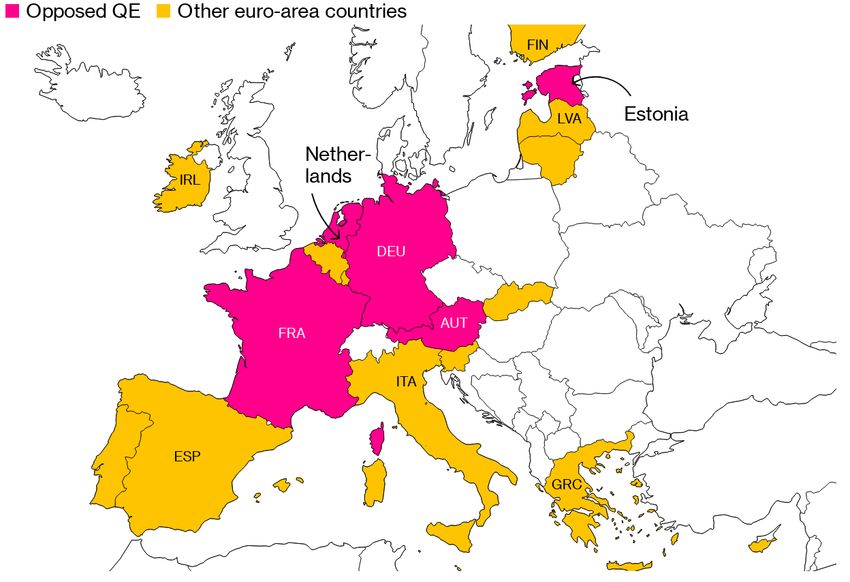

21 Fonte: M&G, Bloomberg, 30 giugno 2019Paesi europei core opposti al QE 22 Fonte: Bloomberg, https://www.bloomberg.com/news/articles/2019-09-12/draghi-faced-unprecedented-ecb-revolt-as-core-europe-resisted-qe

Bund

Premio al rischio debole, volatilità elevata e disconnessi dai fondamentali

Scenari bund a 10 anni Rendimento bund a lunga scadenza vs PIL nominale Eurozona

PIL nominale Eurozona a/a

6% Rendimento Bund a 30 anni

Rendimento Variazione di

prezzo

4%

-2% +13,2%

-1% +3,6% 2%

Attuale -0,6% 0,0%

0%

0% -5,1%

1% -13,0%

-2%

2% -20,2%

3% -26,7% -4%

4% -32,7%

23 Fonte: M&G, Bloomberg, 10 ottobre 2019 (ultimi dati disponibili)Contributi alla duration

M&G (Lux) Optimal Income Fund

6.0

*

5.0

4.0

Duration (years)

3.0

Total

2.0

GBP

1.0 EUR

USD

0.0

Other

-1.0 JPY

-2.0

Sep-10 Oct-11 Nov-12 Dec-13 Jan-15 Feb-16 Mar-17 Apr-18 May-19

Gestione attiva della duration su tutti i mercati

In data 8 marzo 2019, gli asset non in sterline di M&G Optimal Income Fund, fondo OEIC autorizzato nel Regno Unito, sono confluiti tramite fusione in M&G (Lux) Optimal

Income Fund, SICAV di diritto lussemburghese lanciata il 5 settembre 2018. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.

Fonte: M&G, 30 settembre 2019. Si prega di notare che i dati relativi al portafoglio sono basati su fonti interne, non sono certificati e potrebbero differire dalle informazioni indicate nella Review

24 mensile del fondo.Come gestiamo il denaro?

Considerazioni macroeconomiche

Curva dei

Duration Crescita Normative

rendimenti

Monitoraggio del rischio

Gestione attiva

Allocazione del patrimonio e merito di credito

Titoli di Stato Investment grade High Yield Azioni

Selezione dei settori e dei titoli

Valutazioni Liquidità Covenant Derivati

Fonte: M&G

25Universo investibile

12 Corporate IG globali 3 Corporate HY globali

10 2.5

8 2

Trilioni USD

Trilioni USD

6 1.5

4 1

2 0.5

0 0

35 Titoli di Stato globali

30

25

Trilioni USD

20

IG HY

15

Corp, Corp,

10 33.3% 33.3%

5

Titoli di

0

Stato,

33.3%

26 Fonte: M&G, Indici Bloomberg, Barclays, 30 settembre 2019. I limiti di investimento sono interni e soggetti a modifiche.Tasso di default storico per rating del credito

Tassi di default globali ponderati per emittente su una media cumulativa di 5 anni, per rating, 1970-2015

40%

35.6%

35%

30%

25%

22.1%

20%

15%

10% 8.4%

5%

1.7%

0.1% 0.3% 0.8%

0%

AAA AA A BBB BB B CCC&low

27 Fonte: Studio annuale sui default di Moody’s, 2016.Gli spread del credito mostrano ancora un certo valore

Indice obbligazioni corporate IG globali

Cosa ci dice l'esperienza sugli spread dei titoli societari

500

Crisi del

450 credito

400

350 Valore estremo

Spread OAS

300 Crisi del debito

dell'Eurozona

250

Bolla

200 petrolifera

Bolla

tecnologica

Valore allettante

150

Valore discreto

100

Valore equo

50

Costoso

0

1996 1999 2002 2005 2008 2011 2014 2017

28 Fonte: M&G, Bloomberg, indici ICE Bank of America Merrill Lynch, 30 settembre 2019Indice obbligazioni corporate HY globali

Spread di credito nel tempo

Cosa ci dice l'esperienza sugli spread dei titoli societari

2500

Crisi del

credito

2000

Valore estremo

Spread OAS

1500

Bolla

tecnologica Bolla

Crisi del debito

1000 dell'Eurozona petrolifera

Valore allettante

Valore discreto

500 Valore equo

Costoso

0

1997 2000 2003 2006 2009 2012 2015 2018

29

Fonte: Bloomberg, indici ICE Bank of America Merrill Lynch, 30 settembre 2019L'allocazione patrimoniale nel corso del tempo

M&G (Lux) Optimal Income Fund

Titoli di Stato (e liquidità) Corporate IG

40%

neutrale

* 80%

*

35% 70%

30% 60%

25% 50%

20%

40%

15%

10% 30% neutrale

5% 20%

0% 10%

-5% 0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Corporate HY Azionario

50% 25%

45%

* *

max

40% 20%

35% neutrale

30% 15%

25%

20% 10%

15%

10% 5%

5%

0% 0%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

In data 8 marzo 2019, gli asset non in sterline di M&G Optimal Income Fund, fondo OEIC autorizzato nel Regno Unito, sono confluiti tramite fusione in M&G (Lux) Optimal Income Fund, SICAV

di diritto lussemburghese lanciata il 5 settembre 2018. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.

30 Fonte: M&G, 30 settembre 2019. Si prega di notare che i dati relativi al portafoglio sono basati su fonti interne, non sono certificati e potrebbero differire dalle informazioni indicate

nella Review mensile del fondo.Obbligazioni “risk free” nel tempo

M&G (Lux) Optimal Income Fund

40%

*

35%

30%

25%

20%

15%

10%

5%

0%

31 Fonte: M&G, 30 settembre 2019. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.Come gestiamo il denaro?

Considerazioni macroeconomiche

Curva dei

Duration Crescita Normative

rendimenti

Gestione attiva

Monitoraggio del

Allocazione del patrimonio e merito di credito

rischio

Titoli di Stato Investment grade High Yield Azioni

Selezione dei settori e dei titoli

Valutazioni Liquidità Covenant Derivati

Fonte: M&G

32Premio nuova emissione nel tempo

Premio mediano di nuova emissione nel tempo

30

25

20

Punti base (bps)

15

10

5

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fonte: Barclays POINT, Bloomberg, stime LOIM.

33

Website: https://www.lombardodier.com/files/live/sites/loportail/files/news/AM_news/2018/May/20180529/White_Paper_New_Issuance_Premium_29May18.pdfEsempi di premi per le nuove emissioni

Verizon AT&T Comcast

100 110

40

Obbligazioni

80 100 emesse

Obbligazioni Obbligazioni

60 30

emesse emesse

90

40

20

Differenza di spread

80

20

Differenze di spread

Differenze di spread

0 70

10

-20 60

0

-40

50

-60

Verizon dovrebbe AT&T dovrebbe -10 Comcast

40

-80 acquistare acquistare Time dovrebbe

Vodafone Warner acquistare SKY

-100 30 -20

apr-12 gen-13 ott-13 lug-14 mag-16 gen-17 set-17 mag-18 gen-19 gen-18 mag-18 set-18 gen-19

VZ 4.75 2041 vs long dated USD IG AT&T 5.35 2040 - long dated USD IG CMCSA 6.4 2040 vs long dated USD IG

34 Fonte: Bloomberg (sx 2 luglio 2014, in mezzo 17 gennaio 2019. dx 23 gennaio 2019).Finanziari europei vs spread non finanziari

I titoli finanziari hanno decisamente superato quelli non finanziari negli ultimi mesi

Finanziari societari euro e non finanziari a confronto

180 Differenza (dx) Finanziari Corp Eur Non-finanziari Corp Eur 40

35

160

30

140

Spread OAS (pb)

Differenza (bps)

25

120 20

15

100

10

80

5

60 0

35 Fonte: M&G, Bloomberg, 9 ottobre 2019Esposizione finanziaria: debito senior vs subordinato

M&G (Lux) Optimal Income Fund

35%

CDS Single Name

*

Subordinated Debt

30%

Senior Debt

25% Total

20%

15%

10%

5%

0%

-5%

mag-09 apr-10 mar-11 feb-12 gen-13 dic-13 nov-14 ott-15 set-16 ago-17 lug-18 giu-19

In data 8 marzo 2019, gli asset non in sterline di M&G Optimal Income Fund, fondo OEIC autorizzato nel Regno Unito, sono confluiti tramite fusione in M&G (Lux) Optimal

Income Fund, SICAV di diritto lussemburghese lanciata il 5 settembre 2018. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.

Nota: i covered bond non sono inclusi

36

Fonte: M&G, 30 settembre 2019. Si prega di notare che i dati relativi al portafoglio sono basati su fonti interne, non sono certificati e potrebbero differire dalle informazioni indicate nella Review mensile del fondo.Esposizione ai Paesi Emergenti

M&G (Lux) Optimal Income Fund

Hard Currency Local Currency

5.0% *

4.0%

3.0%

2.0%

1.0%

0.0%

-1.0%

-2.0%

-3.0%

-4.0%

nov-13 mag-14 nov-14 mag-15 nov-15 mag-16 nov-16 mag-17 nov-17 mag-18 nov-18 mag-19

In data 8 marzo 2019, gli asset non in sterline di M&G Optimal Income Fund, fondo OEIC autorizzato nel Regno Unito, sono confluiti tramite fusione in M&G (Lux) Optimal

Income Fund, SICAV di diritto lussemburghese lanciata il 5 settembre 2018. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.

Fonte: M&G, 30 settembre 2019. Si prega di notare che i dati relativi al portafoglio sono basati su fonti interne, non sono certificati e potrebbero differire dalle informazioni indicate nella Review mensile del fondo.

37Esposizione a titoli di Stato Eurozona

M&G (Lux) Optimal Income Fund

35% Periph *

Core

30%

Total

25%

20%

15%

10%

5%

0%

nov-13 apr-14 set-14 feb-15 lug-15 dic-15 mag-16 ott-16 mar-17 ago-17 gen-18 giu-18 nov-18 apr-19 set-19

In data 8 marzo 2019, gli asset non in sterline di M&G Optimal Income Fund, fondo OEIC autorizzato nel Regno Unito, sono confluiti tramite fusione in M&G (Lux) Optimal

Income Fund, SICAV di diritto lussemburghese lanciata il 5 settembre 2018. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.

38

Fonte: M&G, 30 settembre 2019. Si prega di notare che i dati relativi al portafoglio sono basati su fonti interne, non sono certificati e potrebbero differire dalle informazioni indicate nella Review mensile del fondo.Confronto CDS high yield

High yield italiano vs High yield europeo High Yield europeo vs mercati emergenti

500

450

420

400

320

350

300 220

Pb

Pb

250

120

200

150 20

100

-80

50

0 -180

Differenza CDS HY Europa corp 5 anni CDS Italia Corp Differenza CDS HY Europa corp 5 anni EM CDS 5a. Corp

39 Fonte: Bloomberg, 15 ottobre 2019Duration vs rischio di credito

M&G (Lux) Optimal Income Fund

10

9

8 Fine 2007

7

Duration, anni

6 Fine 2010

5

4

3

Inizio del

2 * 2012

1 Fine 2015

0

AAA AA A BBB BB B CCC

Rischio di credito

Posizionamento attuale Posizionamento mesi precedenti

In data 8 marzo 2019, gli asset non in sterline di M&G Optimal Income Fund, fondo OEIC autorizzato nel Regno Unito, sono confluiti tramite fusione in M&G (Lux) Optimal

Income Fund, SICAV di diritto lussemburghese lanciata il 5 settembre 2018. *I dati riportati per il periodo precedente all’8 marzo 2019 si riferiscono alla OEIC.

Nota: L’azionario viene considerato avente rating CCC Fonte: M&G dal 31 dicembre 2006 al 30 settembre 2019

40Il presente documento è concepito a uso esclusivo di investitori qualificati e istituzionali. Non destinato alla distribuzione ad altri soggetti o entità, che non devono

basarsi sulle informazioni in esso contenute.

Distribution of this document in or from Switzerland is not permissible with the exception of the distribution to Qualified Investors according to the Swiss Collective

Investment Schemes Act, the Swiss Collective Investment Schemes Ordinance and the respective Circular issued by the Swiss supervisory authority ("Qualified

Investors"). Supplied for the use by the initial recipient (provided it is a Qualified Investor) only.

In Spain the M&G Investment Funds are registered for public distribution under Art. 15 of Act 35/2003 on Collective Investment Schemes as follows: M&G (Lux) Investment Funds 1

reg. no 1551

The collective investment schemes referred to in this document (the "Schemes") are open-ended investment companies with variable capital, incorporated in England and Wales in

respect of M&G Investment Funds and in Luxembourg in respect of M&G (Lux) Investment Funds.

In the Netherlands, all funds referred to, are UCITS and registered with the Dutch regulator, the AFM.

This information is not an offer or solicitation of an offer for the purchase of investment shares in one of the Funds referred to herein. Purchases of a Fund should be based on the

current Prospectus. The Instrument of Incorporation, Prospectus, Key Investor Information Document, annual or interim Investment Report and Financial Statements, are available

free of charge, in paper form, from M&G International Investments S.A. or one of the following - M&G International Investments S.A., German branch, mainBuilding, Taunusanlage 19,

60325 Frankfurt am Main; the Austrian paying agent: Société Générale Vienna Branch, Zweigniederlassung Wien Prinz Eugen-Strasse, 8-10/5/Top 11 A-1040 Wien, Austria; the

Luxembourg paying agent Société Générale Bank & Trust SA, Centre operational 28-32, place de la Gare L-1616 Luxembourg; the Danish paying agent: Nordea Bank Danmark A/S

Issuer Services, Securities Services, Hermes Hus, Helgeshøj Allé 33, Postbox 850, DK-0900, Copenhagen C, Denmark; Allfunds Bank, Calle Estafeta, No 6 Complejo Plaza de la

Fuente, La Moraleja, 28109, Alcobendas, Madrid, Spain; M&G International Investments S.A. French branch; from the French centralising agent of the Fund: RBC Investors Services

Bank France; or from the Swedish paying agent: Nordea Bank AB (publ), Smålandsgatan 17, 105 71 Stockholm, Sweden. For Switzerland, please refer to M&G International

Investments Switzerland AG, Talstrasse 66, 8001 Zurich or Société Générale, Paris, Zurich Branch, Talacker 50, P.O. Box 5070, 8021 Zurich, which acts as the Swiss representative

of the Schemes (the "Swiss Representative") and acts as their Swiss paying agent.

For Italy, they can also be obtained on the website: www.mandgitalia.it. For Ireland, they are available in English language and can also be obtained from the Irish facilities agent,

Société Générale SA, Dublin Branch, 3rd Floor IFSC House – The IFSC Dublin 1, Ireland. For Germany and Austria, copies of the Instrument of incorporation, annual or interim

Investment Report, Financial Statements and Prospectus are available in English and the Prospectus and Key Investor Information Document/s are available in German.

Before subscribing investors should read the Prospectus, which includes a description of the investment risks relating to these funds.

The information contained herein is not a substitute for independent investment advice.

This financial promotion is issued by M&G International Investments S.A. Registered Office: 16, Boulevard Royal, L-2449, Luxembourg. dfsadf

41Riservato agli investitori professionali

Il debito dei Paesi Emergenti in M&G

Milano, 29 ottobre 2019

42M&G (Lux) Emerging Markets Bond Fund

Rischi connessi a questo fondo

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, pertanto il valore dell'investimento varierà di conseguenza.

Non vi è alcuna garanzia che l'obiettivo del fondo verrà realizzato ed è possibile che non si riesca a recuperare l'importo iniziale investito.

Investire nei mercati emergenti comporta un rischio di perdita maggiore a causa di diversi fattori, inclusi i più elevati rischi politici, fiscali, economici,

normativi, di cambio e di liquidità. Potrebbe essere difficile acquistare, vendere, custodire o valutare investimenti in tali regioni.

Gli investimenti in obbligazioni sono influenzati dai tassi d'interesse, dall'inflazione e dai rating del credito. Può capitare che gli emittenti

obbligazionari non siano in grado di corrispondere gli interessi o di rimborsare il capitale. Tutti questi eventi possono ridurre il valore delle

obbligazioni detenute dal fondo.

Gli investimenti in obbligazioni cinesi, denominate in renminbi e negoziate sul China Interbank Bond Market, possono essere soggetti a maggiori

rischi di compensazione, regolamento e controparte. Il fondo potrebbe subire delle perdite a causa di questi fattori.

Il fondo può essere esposto a valute diverse. Le oscillazioni dei tassi di cambio possono incidere negativamente sul valore dell'investimento.

Il fondo può fare uso di derivati al fine di trarre vantaggio da un aumento o un calo di valore atteso per un asset. Tuttavia, se il valore dell'asset

varia in maniera diversa da quella prevista, subirà una perdita. Il ricorso del fondo ai derivati può essere consistente e superare il valore del

patrimonio del fondo (leva), situazione che amplifica l'entità delle perdite e dei guadagni determinando oscillazioni più ampie del valore del fondo.

In circostanze eccezionali che impediscono una valutazione equa degli asset o ne impongono la vendita a un prezzo fortemente scontato per

generare liquidità, l'attività del fondo potrebbe essere momentaneamente sospesa per tutelare gli interessi di tutti gli investitori.

Il fondo può subire delle perdite se una controparte con cui effettua operazioni non è più disposta a rimborsare gli importi dovuti al fondo stesso o

non è più in grado di farlo.

Maggiori dettagli sui fattori di rischio connessi al fondo sono disponibili nel relativo Prospetto.

Con riferimento a eventuali performance riportate, si noti che non sono indicative dei risultati futuri.

Inoltre, è importante notare che:

Per questo fondo è consentito un ampio ricorso ai derivati

43Informazioni chiave del fondo

M&G (Lux) Emerging Markets Bond Fund

Nome del fondo M&G (Lux) Emerging Markets Bond Fund

Gestore: Claudia Calich

Data di lancio della SICAV* 17 settembre 2018

Data di lancio dell’OEIC* 15 ottobre 1999

Incarico del gestore (strategia) 2 dicembre 2013

Dimensioni del fondo: € 973,2 milioni

Il fondo mira a fornire una combinazione di crescita del capitale e del reddito per ottenere un

Obiettivo di investimento: rendimento superiore a quello del mercato obbligazionario globale dei Paesi emergenti

nell'arco di tre anni.

Rendimento a scadenza (al lordo delle spese

6,55%

correnti)

Settore comparativo: Morningstar Obbligazionari Globali Paesi Emergenti

Valuta di calcolo: USD

Struttura del fondo: SICAV lussemburghese

SiFrequenza

noti chedi le

pricing/negoziazione: Giornaliera

performance passate non sono indicative dei risultati futuri.

Fonte: M&G, 30 settembre 2019. *Questo prodotto è stato lanciato originariamente il 15 ottobre 1999 come fondo OEIC autorizzato nel Regno Unito, denominato M&G

Emerging Markets Bond Fund, amministrato dagli stessi gestori del fondo in base alla medesima strategia di investimento. La classe di azioni A in USD del fondo OEIC è stata

44 lanciata il 19 aprile 2012. In seguito all’approvazione degli azionisti, le classi di azioni non in sterline dell’OEIC sono state incorporate tramite fusione nella SICAV in data 7Performance in euro

M&G (Lux) Emerging Markets Bond Fund

170

Performance totale (01/12/2013

160

150

140

= 100)

130

120

110

100

90

dic-13 giu-14 gen-15 ago-15 mar-16 ott-16 mag-17 dic-17 lug-18 feb-19 set-19

M&G (Lux) Emerging Markets Bond Fund Media settore Morningstar Obbligazionari Emergenti Globali

YTD 2018 2017 2016 2015 2014

% % % % % %

M&G (Lux) Emerging Markets Bond Fund 17.0 -2.4 -0.5 13.7 10.4 19.1

Morningstar Global Emerging Markets Bond Sector 14.8 -1.4 -3.3 13.0 8.2 16.5

Comparative Index* 14.3 0.9 -2.4 13.3 6.5 16.3

Si noti che le performance passate non sono indicative dei risultati futuri

Fonte: Morningstar inc., database paneuropeo, 30 settembre 2019, classe di azioni A in euro, reddito lordo reinvestito, sulla base del prezzo di offerta. I risultati ottenuti prima

del 21 settembre 2018 sono quelli della classe di azioni A ad accumulazione in euro di M&G Emerging Markets Bond Fund, fondo OEIC autorizzato nel Regno Unito e

45 incorporato in questo fondo tramite fusione in data 7 dicembre 2018. Le spese e le aliquote fiscali potrebbero essere diverse. . * JP Morgan Comparative Index comprised of

JP Morgan CEMBI Broad Diversified (CEMBI) index, JP Morgan EMBI Global Diversified Index and the JP Morgan GBI-EMBI Global Diversified IndexClaudia Calich

Biografia

• Claudia è entrata in M&G a ottobre 2013 come specialista del debito dei mercati

emergenti e gestisce M&G Emerging Markets Bond Strategy dal dicembre dello

stesso anno. A luglio del 2015 è stata anche nominata gestore di M&G Global

Government Bond Fund. È stata nominata gestore di M&G (Lux) Emerging

Markets Hard Currency Bond Fund al momento del lancio del fondo.

• A luglio del 2015 è stata inoltre nominata vice gestore di M&G Global Macro Bond

Strategy.

• Claudia ha maturato oltre 20 anni di esperienza nei mercati emergenti: dopo aver

svolto vari ruoli all'interno di Oppenheimer Funds, Fuji Bank, Standard & Poor's e

Reuters, nell'ultimo periodo è stata responsabile del debito dei mercati emergenti e

gestore senior presso la sede Invesco di New York.

• Laureata con lode in economia alla Susquehanna University nel 1989, ha

conseguito un master in economia internazionale alla International University of

Japan di Niigata. Parla correntemente portoghese e spagnolo.

46Riservato agli investitori professionali

Il debito dei Paesi Emergenti in M&G

Claudia Calich, gestore del fondo

Milano, 29 ottobre 2019

47Contenuti

Prospettive fondamentali dei Paesi Emergenti

Valutazioni

Posizionamento del fondo

48Rischi e opportunità nei Paesi Emergenti

Rischi

idiosincratici

Rischio di

(ad es.

default

Argentina,

contenuto

Turchia e

Russia)

Rischi Crescita Opportunità più I fondamentali EM si

geopolitici globale economiche stanno stabilizzando

Fonte: M&G, 2019

49Quadro di crescita globale

Panoramica delle proiezioni sulle prospettive economiche mondiali (a/a) 2017-2020

2.5%

1.9%

2.9%

1.2% 1.4%

2.2% 2.4% 2.9%

2.1%

2.3%

1.9%

Area Euro 0.9%

6.6% 6.4%

Stati Uniti 5.9% 6.0%

1.8%

1.2% 1.0% Medio Oriente e Asia centrale

0.2%

3.6%

3.8% 3.6% America Latina e

3.4% 3.0% 3.2% 3.2%

Caraibi

3.0%

Asia emergente e in via di

sviluppo

Africa sub-sahariana

Mondo

Nota: l'ordine delle barre per ogni gruppo indica (da sinistra a destra): dato effettivo 2017 e 2018, proiezioni 2019 e 2020

50 Fonte: M&G, Prospettive economiche mondiali FMI, ottobre 2019 (ultimi dati disponibili)I fondamentali EM restano complessivamente stabili...

Variazioni nel bilancio fiscale primario (%) Debito pubblico lordo (% del PIL)

1.0 140

0.5 120

0.0 100

-0.5 80

-1.0 60

40

-1.5

20

-2.0 2002 2005 2008 2011 2014 2017 2020 2023

2015 2016 2017 2018 2019 2020 2021

Avanced economies Economie avanzate

Emerging Market and Middle-Income Economies Asia emergente e in via di sviluppo

Economie dei mercati emergenti e in via di sviluppo

America Latina e Caraibi

Economie avanzate principali (G7)

Fonte: M&G, FMI, ottobre 2019

5152

0%

-4%

-3%

-2%

-1%

0%

-4%

-3%

-2%

-1%

-5%

giu-13 giu-13

dic-13 dic-13

Brasile

giu-14 giu-14

Indonesia

dic-14 dic-14

giu-15 giu-15

dic-15 dic-15

giu-16 giu-16

dic-16 dic-16

giu-17 giu-17

dic-17 dic-17

giu-18 giu-18

Fonte: M&G, Bloomberg, giugno 2019. (ultimi dati disponibili)

dic-18 dic-18

giu-19 giu-19

0%

2%

-8%

-6%

-4%

-2%

0%

-7%

-6%

-5%

-4%

-3%

-2%

-1%

giu-13 giu-13

Partite correnti come % del PIL

dic-13 dic-13

Turchia

giu-14 giu-14

Sudafrica

dic-14 dic-14

giu-15 giu-15

dic-15 dic-15

giu-16 giu-16

dic-16 dic-16

giu-17 giu-17

dic-17 dic-17

giu-18 giu-18

dic-18 dic-18

giu-19 giu-19

...ma è ancora necessario essere selettivi

0%

-5%

-4%

-3%

-1%

-6%

-2%

giu-13

India

dic-13

giu-14

dic-14

giu-15

dic-15

giu-16

dic-16

giu-17

dic-17

giu-18

dic-18

giu-19Mercati di frontiera:

Le necessità di rifinanziamento sono modeste per molti emittenti nei prossimi anni ma dovrebbero aumentare...

Scadenze del debito in valuta forte dei mercati di frontiera (miliardi USD)

Fonte: FMI, ottobre 2019

53L’inflazione contenuta nelle economie emergenti

ha permesso a molte banche centrali della regione di tagliare i tassi seguendo le banche

centrali dei mercati sviluppati

10

9

8

7

Tasso di inflazione (%)

6

5

4

3

2

1

0

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024

Differential Advanced economies Emerging market and developing economies

Fonte: FMI, ottobre 2019. I dati dal 2019 in poi sono proiezioni del FMI

54Societari EM: Fondamentali

Il recupero dei fondamentali dovrebbe proseguire nel 2019

Rimbalzo nel 2018 (a/a) Leva netta EM globali

40% 3.0

30% 2.5

Variazione %

2.0

20%

1.5

10%

1.0

0% 0.5

-10% 0.0

Revenue EBITDA Capex Total Debt 2008 2010 2012 2014 2016 2018

EM LatAm EMEA Asia

Leva netta EM globali (x) Leva netta USA (x)

Fonte: M&G, Bank of America Merrill Lynch, 31 dicembre 2018 (ultimi dati disponibili)

55Tassi storici di default high yield per regione

Tasso di default degli emittenti per regione

30

25

Tasso di default degli emittenti

ultimi dodici mesi (%)

20

15

10

5

1,4%

0

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

US HY EU HY EM HY Tasso di default HY globale attuale

56 Fonte: Ricerca globale ICE Bank of America Merrill Lynch, 30 settembre 2019Contenuti

Prospettive fondamentali dei Paesi Emergenti

Valutazioni

Posizionamento del fondo

57Spread sovrani USD EM % di volte in cui gli spread sono stati

32%

Livello storico dal 2010

inferiori al livello attuale

% di volte in cui gli spread sono stati

superiori al livello attuale

68%

Spread su debito EM in valuta forte vs. Treasury USA

550 600

500 500

450 400

345

400

Punti base (bps)

300

350

200

300

100

Spread attuale

250

0 Intervallo di spread

200 max./min.

dic-09 nov-10 ott-11 ago-12 lug-13 mag-14 apr-15 feb-16 gen-17 nov-17 ott-18 set-19

Titoli di Stato EM

Fonti: Indice JPM EMBI Global Diversified Blended Spread, al 30 settembre 2019.

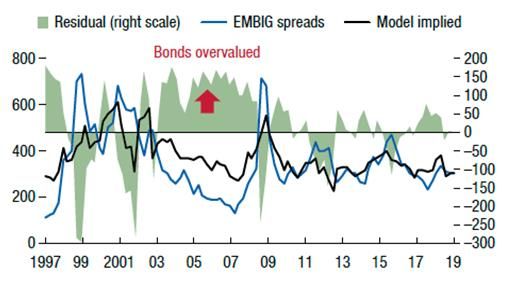

58L’asset class obbligazionaria EM in dollari sembra valutata in modo

equo...

Spread EMBIG vs spread impliciti ai fondamentali (bps)

Fonte: FMI, ottobre 2019

59Valutazione di valute EM oggi vs. aprile 2013

25.0

Sopravvalutate

15.0

5.0

Disallineamento* in %

-5.0

Sottovalutate

-15.0

-25.0

-35.0

BRL THB IDR RUB COP TRY CZK CNY SGD PHP MXN PEN NZD CLP MYR ZAR KRW ILS ARS INR HUF PLN TWD

Apr-13 Sep-19

Le valutazioni offrono un certo limite a un ulteriore

deprezzamento

Fonte: M&G, Haver Analytics, Deutsche Bank, Disallineamento BEER*. 30 settembre 2019.

60Confronto fra rendimenti dei Paesi Emergenti e del mondo sviluppato

14%

12%

10%

8%

Rendimento

6% 5,21

5,16

4%

2%

0,64

0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Indice Titoli di Stato mercati sviluppati Indice titoli di Stato EM valuta forte Indice titoli di Stato EM valuta locale

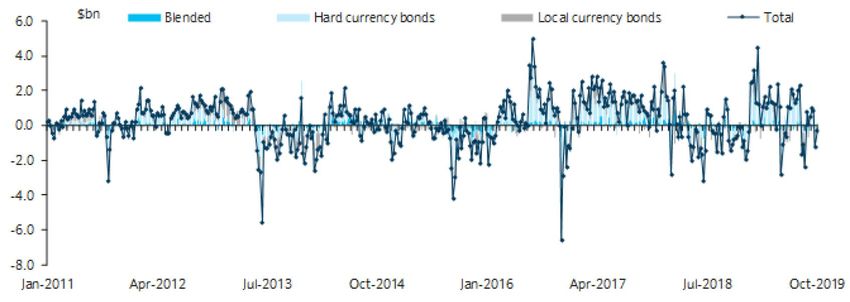

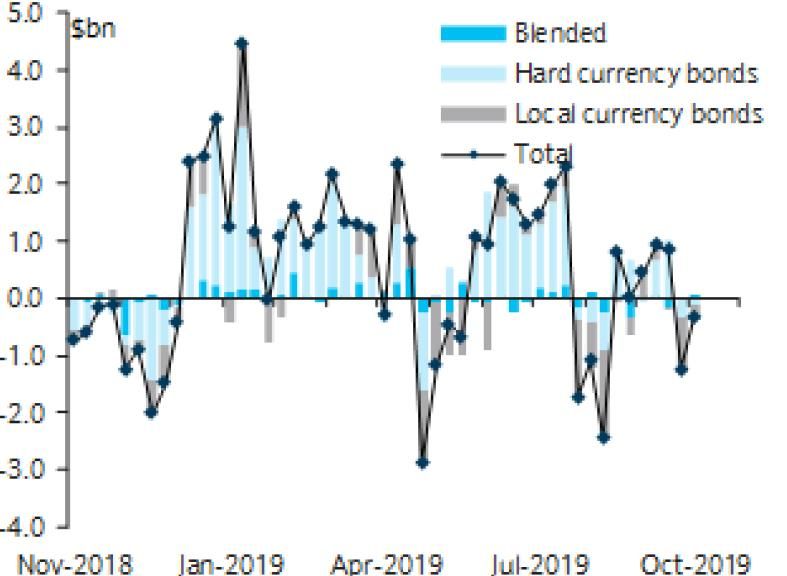

61 Fonte: Bloomberg, indici BofA Merrill Lynch, 30 settembre 2019.Afflussi EM in fondi obbligazionari dedicati dei Paesi emergenti

Crisi dell’Eurozona

Crisi di nervi da

tapering Elezione di Trump

Fonte: M&G, Barclays, CitiFX, CFTC, Macrobond, 11 ottobre 2019

62Contenuti

Prospettive fondamentali dei Paesi Emergenti

Valutazioni

Posizionamento del fondo

63Perché M&G (Lux) Emerging Markets Bond Fund?

Posizione neutrale

Perché M&G (Lux) Emerging Markets Bond Fund?

Debito

societario EM Debito

in valuta forte, governativo Fondo attivo con flessibilità elevata

33% EM in valuta

forte, 33%

Senza vincoli: titoli societari vs titoli di Stato, valute locali vs valute forti

Nessun vincolo di replica dell’indice di riferimento

Prende posizioni in ambito di tassi di interesse, valute e credito

Debito

governativo Concepito per cogliere le idee migliori nell’universo dei Paesi

EM in valuta Emergenti

locale, 33%

Fonte: M&G, 2019. Posizione neutrale definita come indice composito costituito dagli indici JP Morgan EMBI Global Diversified (33%), JP Morgan CEMBI Broad Diversified (33%) e JP Morgan GBI EM

Global Diversified (33%).

64Dinamiche di allocazione del patrimonio

M&G (Lux) Emerging Markets Bond Fund

Ripartizione per asset class Ripartizione valutaria

100% 100%

Liquidità

90% 90%

80% 80%

Forte

70% 70%

Titoli di Stato

60% 60%

50% 50%

40% 40%

neutrale neutrale

30% 30%

20% Obbligazioni 20% Locale

10% societarie 10%

0% 0%

dic-13 dic-14 dic-15 dic-16 dic-17 dic-18 dic-13 dic-14 dic-15 dic-16 dic-17 dic-18

Denota lancio della SICAV

Fonte: M&G, 30 settembre 2019. I risultati ottenuti prima del 21 settembre 2018 sono quelli della classe di azioni A ad accumulazione in USD di M&G Emerging Markets Bond Fund, fondo OEIC autorizzato nel Regno

65 Unito e incorporato in questo fondo tramite fusione in data 7 dicembre 2018. Le spese e le aliquote fiscali potrebbero essere diverse.Esposizione geografica per regione

M&G (Lux) Emerging Markets Bond Fund

Posizionamento del fondo

Posizionamento neutrale

20.2% 21.0%

31.6% 31.7% Europa centrale e orientale

26.8%

11.1% 12.7%

16.1%

Medio Oriente e Nord Africa

Am. Latina e Caraibi Asia

15.5%

7.7%

Africa sub-sahariana

66 Fonte: M&G, 30 settembre 2019.Prime posizioni regionali per rischio complessivo

M&G (Lux) Emerging Markets Bond Fund

Sovrappesi Sottopesi

Ponderazione Ponderazione Differenza VaR Ponderazione Ponderazione Differenza VaR

Primi 10 sovrappesi Primi 10 sottopesi

del fondo neutrale (bp) del fondo neutrale (bp)

Egitto 2,5% 0,9% 13 Sudafrica 1,9% 4,6% -19

Costa D’Avorio 1,4% 0,2% 11 Turchia 2,7% 3,8% -13

Angola 1,0% 0,3% 10 Indonesia 2,3% 5,7% -9

Ucraina 3,6% 1,1% 9 Polonia 1,4% 3,6% -7

Kenya 1,4% 0,3% 8 Colombia 2,2% 4,5% -7

Ghana 1,2% 0,5% 7 Thailandia 1,0% 4,0% -6

Nigeria 2,1% 0,8% 6 Ungheria 0,0% 2,0% -5

Senegal 1,1% 0,1% 6 Libano 0,0% 0,5% -4

Benin 1,0% 0,0% 6 Repubblica Ceca 0,0% 1,3% -4

Argentina 1,0% 1,3% 5 Arabia Saudita 0,6% 2,2% -3

Il rischio complessivo è calcolato tramite un algoritmo interno considerando

rischio di duration, rischio Paese e rischio di cambio

Fonte: M&G, al 30 settembre 2019 (calcoliamo tutti i fattori di rischio - rating, valuta, duration, Paese di rischio - per generare una classificazione aggregata). Si noti che i dati relativi al portafoglio sono basati su

67 fonti interne, non sono certificati e potrebbero differire dalle informazioni riportate nella Review mensile del fondowww.bondvigilantes.com

www.twitter.com/bondvigilantes

68Il presente documento è concepito a uso esclusivo di investitori qualificati e istituzionali. Non destinato alla distribuzione ad altri soggetti o entità, che non devono basarsi sulle informazioni in esso

contenute.

Distribution of this document in or from Switzerland is not permissible with the exception of the distribution to Qualified Investors according to the Swiss Collective Investment Schemes Act, the Swiss

Collective Investment Schemes Ordinance and the respective Circular issued by the Swiss supervisory authority ("Qualified Investors"). Supplied for the use by the initial recipient (provided it is a Qualified

Investor) only.

In Spain the M&G Investment Funds are registered for public distribution under Art. 15 of Act 35/2003 on Collective Investment Schemes as follows: M&G Investment Funds (1) reg. no 390, M&G Investment Funds (2) reg.

no 601, M&G Investment Funds (3) reg. no 391, M&G Investment Funds (5) reg. no 972, M&G Investment Funds (7) reg. no 541, M&G Investment Funds (9) reg. no 930, M&G Investment Funds (12) reg. no 1415, M&G

Investment Funds (14) reg. no 1243, M&G Global Dividend Fund reg. no 713, M&G Global Macro Bond Fund reg. no 1056 and M&G Optimal Income Fund reg. no 522, M&G (Lux) Investment Funds 1 reg. no 1551

The collective investment schemes referred to in this document (the "Schemes") are open-ended investment companies with variable capital, incorporated in England and Wales in respect of M&G Investment Funds and in

Luxembourg in respect of M&G (Lux) Investment Funds.

In the Netherlands, all funds referred to, are UCITS and registered with the Dutch regulator, the AFM.

This information is not an offer or solicitation of an offer for the purchase of investment shares in one of the Funds referred to herein. Purchases of a Fund should be based on the current Prospectus. The Instrument of

Incorporation, Prospectus, Key Investor Information Document, annual or interim Investment Report and Financial Statements, are available free of charge, in paper form, from the ACD: M&G Securities Limited, Laurence

Pountney Hill, London, EC4R 0HH, GB; or one of the following - M&G International Investments Limited, German branch, mainBuilding, Taunusanlage 19, 60325 Frankfurt am Main; the Austrian paying agent: Société

Générale Vienna Branch, Zweigniederlassung Wien Prinz Eugen-Strasse, 8-10/5/Top 11 A-1040 Wien, Austria; the Luxembourg paying agent Société Générale Bank & Trust SA, Centre operational 28-32, place de la Gare

L-1616 Luxembourg; the Danish paying agent: Nordea Bank Danmark A/S Issuer Services, Securities Services, Hermes Hus, Helgeshøj Allé 33, Postbox 850, DK-0900, Copenhagen C, Denmark; Allfunds Bank, Calle

Estafeta, No 6 Complejo Plaza de la Fuente, La Moraleja, 28109, Alcobendas, Madrid, Spain; M&G International Investments S.A. or its French branch; from the French centralising agent of the Fund: RBC Investors

Services Bank France; or from the Swedish paying agent: Nordea Bank AB (publ), Smålandsgatan 17, 105 71 Stockholm, Sweden. For Switzerland, please refer to M&G International Investments Switzerland AG,

Talstrasse 66, 8001 Zurich or Société Générale, Paris, Zurich Branch, Talacker 50, P.O. Box 5070, 8021 Zurich, which acts as the Swiss representative of the Schemes (the "Swiss Representative") and acts as their Swiss

paying agent.

For Italy, they can also be obtained on the website: www.mandgitalia.it. For Ireland, they are available in English language and can also be obtained from the Irish facilities agent, Société Générale SA, Dublin Branch, 3rd

Floor IFSC House – The IFSC Dublin 1, Ireland. For Germany and Austria, copies of the Instrument of incorporation, annual or interim Investment Report, Financial Statements and Prospectus are available in English and

the Prospectus and Key Investor Information Document/s are available in German.

Before subscribing investors should read the Prospectus, which includes investment risks relating to these funds.

The information contained herein is not a substitute for independent advice.

This financial promotion is issued by M&G International Investments S.A. Registered Office: 16, Boulevard Royal, L-2449, Luxembourg. The Portuguese Securities Market Commission (Comissão do Mercado de Valores

Mobiliários, the “CMVM”) has received a passporting notification under Directive 2009/65/EC of the European Parliament and of the Council and the Commission Regulation (EU) 584/2010 enabling the fund to be

distributed to the public in Portugal.

69Riservato agli investitori professionali

M&G (Lux) Global Floating Rate High Yield Fund

Milano, 29 ottobre 2019

70M&G (Lux) Global Floating Rate High Yield Fund

Rischi connessi a questo fondo

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, pertanto il valore dell'investimento varierà di conseguenza. Non vi è alcuna

garanzia che l'obiettivo del fondo verrà realizzato ed è possibile che non si riesca a recuperare l'importo iniziale investito.

Gli investimenti in obbligazioni sono influenzati dai tassi d'interesse, dall'inflazione e dai rating del credito. Può capitare che gli emittenti obbligazionari non siano in

grado di corrispondere gli interessi o di rimborsare il capitale. Tutti questi eventi possono ridurre il valore delle obbligazioni detenute dal fondo.

Le obbligazioni high yield comportano normalmente un rischio maggiore che gli emittenti dell’obbligazione non riescano a corrispondere gli interessi o a restituire il

capitale.

Il fondo può essere esposto a valute diverse. I derivati sono usati per minimizzare l’impatto delle variazioni dei tassi d cambio, pur non potendo sempre

completamente eliminarlo.

In circostanze eccezionali che impediscono una valutazione equa degli asset o ne impongono la vendita a un prezzo fortemente scontato per generare liquidità,

l'attività del fondo potrebbe essere momentaneamente sospesa per tutelare gli interessi di tutti gli investitori.

Il fondo può subire delle perdite se una controparte con cui effettua operazioni non è più disposta a rimborsare gli importi dovuti al fondo stesso o non è più in grado

di farlo.

Una descrizione più dettagliata dei fattori di rischio connessi al fondo è riportata nel relativo Prospetto.

Si noti che le performance passate eventualmente riportate non sono indicative dei risultati futuri.

Inoltre, è importante notare che:

Per questo fondo è consentito un ampio ricorso ai derivati.

71Informazioni chiave del fondo

M&G (Lux) Global Floating Rate High Yield Fund

Nome del fondo M&G (Lux) Global Floating Rate High Yield Fund

Gestore del fondo James Tomlins

Data di lancio della SICAV* 13 settembre 2018

Data di lancio dell’OEIC* 11 settembre 2014

Gestione attuale Dal lancio

Dimensioni del fondo € 2.533 milioni

Il fondo mira a fornire una combinazione di crescita del capitale e del reddito per ottenere un

Obiettivo di investimento rendimento superiore a quello del mercato obbligazionario globale high yield a tasso variabile in un

periodo qualsiasi di cinque anni.

Rendimento a scadenza (al lordo

6,03%

delle spese correnti)

Settore di riferimento Settore Morningstar Obbligazionari High Yield Globali

Valuta di calcolo USD

Struttura del fondo SICAV lussemburghese

Frequenza di pricing/negoziazione Giornaliera

Si noti che le performance passate non sono indicative dei risultati futuri

Fonte: M&G, 30 settembre 2019. *Questo prodotto è stato lanciato originariamente l’11 settembre 2014 come fondo OEIC autorizzato nel Regno Unito,

denominato M&G Global Floating Rate High Yield Fund, amministrato dagli stessi gestori del fondo in base alla medesima strategia di investimento. In seguito

72 all’approvazione degli azionisti, le classi di azioni non in sterline dell’OEIC sono state incorporate tramite fusione nella SICAV in data 7 dicembre 2018.Performance in euro

M&G (Lux) Global Floating Rate High Yield Fund

Performance totale (11/09/2014 = 100)

118

114

110

106

102

98

94

90

set-14 apr-15 dic-15 lug-16 mar-17 ott-17 giu-18 gen-19 set-19

M&G (Lux) Global Floating Rate High Yield Fund Settore Morningstar Global High Yield Bond - EUR Hedged Indice comparativo *

YTD 2018 2017 2016 2015 2014

% % % % % %

M&G (Lux) Global Floating Rate High Yield Fund 3.5 -2.6 1.6 6.5 -0.4 N/A

ICE BofAML Global Floating Rate High Yield 3% Constrained

6.1 -1.3 2.7 11.1 -0.7 2.1

(EUR Hedged) Index*

Si noti che le performance passate non sono indicative dei risultati futuri.

Fonte: Morningstar Inc., database paneuropeo, 30 settembre 2019, classe di azioni A-H in euro, reddito lordo reinvestito, sulla base del prezzo di offerta. La performance

mostrata prima del 7 dicembre 2018 si riferisce a M&G Global Floating Rate High Yield Fund, un fondo OEIC registrato nel Regno Unito. A partire da tale data, la

performance viene mostrata per M&G (Lux) Global Floating Rate High Yield Fund, una SICAV lussemburghese registrata in Lussemburgo. *L'indice comparativo di

performance del fondo è cambiato in data 1 aprile 2016. La performance passata indicata per il periodo dall'11 settembre 2014 al 31 marzo 2016 si riferisce all'indice ICE

73 BofAML Global Floating Rate High Yield (EUR Hedged). La performance passata indicata per il periodo a partire dal 1 aprile 2016 si riferisce all'indice ICE BofAML Global

Floating Rate High Yield 3% Constrained (EUR Hedged).Carlo Putti

Biografia

• Carlo Putti svolge la funzione di Investment Director all'interno del team

Fixed Income. Il suo ruolo include il compito di spiegare la filosofia e il

processo di investimento, oltre alla performance della gamma di fondi

obbligazionari di M&G, ma anche quello di fornire aggiornamenti

sull'andamento dei mercati finanziari in generale, le tendenze di investimento

e le prospettive economiche

• È entrato in M&G nel 2009, lavorando part-time presso l'ufficio di Milano per

il team commerciale italiano

• Nel 2013 si è trasferito a Londra, dove è entrato a far parte dell'International

Marketing team di M&G come marketing executive, per poi passare al team

Retail Fixed Income nove mesi dopo

• Carlo ha conseguito una laurea in economia presso l’Università Cattolica di

Milano e parla correntemente inglese e italiano

74For investment professionals only

M&G (Lux) Global Floating Rate High Yield Fund

Carlo Putti, Investment Director

Milano, 29 ottobre 2019

75Indice obbligazioni corporate HY globali

Spread di credito nel tempo

Cosa ci dice l'esperienza sugli spread dei titoli societari

2500

Crisi del

credito

2000

Valore estremo

Spread OAS

1500

Bolla

tecnologica Crisi del debito

dell'Eurozona Bolla

1000

petrolifera Valore allettante

Valore discreto

500

Valore equo

Costoso

0

1997 2000 2003 2006 2009 2012 2015 2018

Fonte: M&G, Bloomberg, indici ICE Bank of America Merrill Lynch, 30 settembre 2019

76I mercati high yield non sono analizzati a sufficienza e offrono valore

per gli stock picker

1400

Rating B

1200

Rating BB

1000

Z-spread (pb)

800

600

400

200

0

1 2 3 4 5 6 7 8 9 10

Duration (anni)

Fonte: M&G, Bloomberg, 8 ottobre 2019. Campione coerente di obbligazioni societarie in USD, EUR e GBP con importi in essere superiori a 200 milioni di dollari.

77 Basato sul rating composito di BloombergI titoli a singola B sembrano allettanti rispetto a quelli BB

Obbligazioni societarie B vs BB

High yield europeo (spread, bps) High yield statunitense (spread, bps)

900 1400 800 1000

800 900

1200 700

700 800

600

1000 700

600

500

800 600

500

400 500

400 600

400

300

300

400 300

200 200

200

200

100 100

100

0 0 0 0

2010 2011 2013 2014 2016 2017 2019 2010 2011 2013 2014 2016 2017 2019

Indice corp. BB Indice corp. B (dx) Indice Corp BB Indice Corp B (dx)

78 Fonte: M&G, BofA ML, Bloomberg, 30 settembre 2019Puoi anche leggere