Penalizzare i giovani per favorire i loro genitori? - Neodemos

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

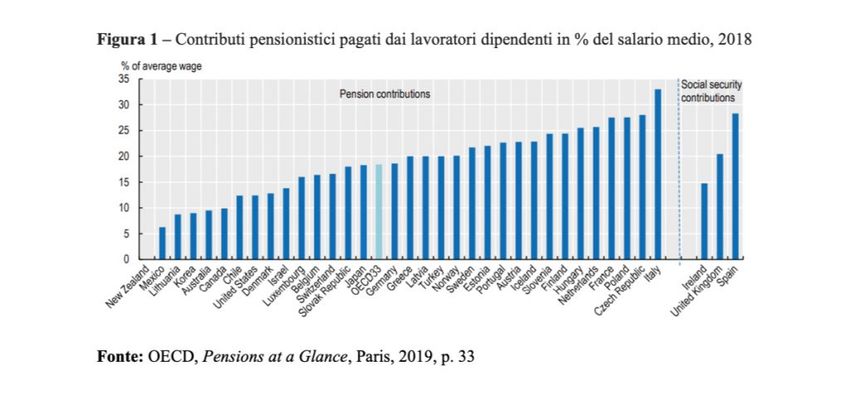

Penalizzare i giovani per favorire i loro genitori? Con l’avvicinarsi della Legge di Bilancio si torna a parlare di un anticipo dell’età al pensionamento per ulteriori categorie di lavoratori. Ma lo spazio di manovra è ristrettissimo, argomenta Gianpiero Dalla Zuanna, perché l’aggiunta di quasi tre milioni di anziani in più è un ulteriore macigno sulla sostenibilità di tali misure. Con l’avvicinarsi della Legge di Bilancio si torna a parlare di pensioni. Si discute se prorogare Quota 100, Opzione Donna, APE social, magari estendendo quest’ultima misura a un numero più ampio di categorie di lavoratori usurati, individuate dalla Commissione Damiano. Alti contributi e bassi salari Molti vorrebbero andare in pensione il più presto possibile. Tuttavia, questo legittimo desiderio va contemperato con la sostenibilità del sistema. Le pensioni di oggi vengono pagate con i contributi versati dagli attuali lavoratori. Questi contributi sono oggi i più elevati dell’area OCSE (i 33 paesi più ricchi del mondo), poiché ammontano al 32% del salario lordo. La media OCSE (Figura 1) è 19%. Oltre a questo, ogni anno le pensioni possono essere pagate grazie a 22 miliardi (più dell’1% del PIL italiano) che arrivano non dai contributi, ma dalle imposte (cifra indicatami dal collega Gustavo De Santis, deducibile dai bilanci consolidati degli enti previdenziali, 2019).

Questi due semplici dati ci dicono che una parte consistente del cuneo fiscale (la differenza fra salario lordo e salario netto) è dovuta alla necessità di sostenere con i contributi e con le imposte la spesa pensionistica. In futuro, tale spesa è destinata inevitabilmente ad aumentare – anche a regole immutate – perché le persone che hanno più di 65 anni, che oggi sono 13 milioni e 900 mila, stando alle previsioni dell’Istat, fra appena dieci anni diventeranno 16 milioni e 600 mila, a causa dell’invecchiamento dei figli del baby boom (nati fra il 1955 e il 1975). Anticipare l’età al pensionamento? Un macigno, la demografia, lo impedisce Di conseguenza, lo spazio di manovra per anticipare l’età al pensionamento rispetto alle regole attuali è molto, molto ristretto. Se lo facciamo, rischiamo di penalizzare ancora di più i salari netti dei lavoratori, che già sono fra i più bassi dei paesi ricchi. Oppure, rischiamo di dover tagliare voci del welfare, per spostare altre risorse sulle pensioni. Se l’Italia “non è un paese per giovani”, se molti “cervelli”, ma anche molte braccia, cercano all’estero retribuzioni maggiori, parte rilevante della responsabilità risiede nell’eccessiva generosità del nostro sistema pensionistico, specialmente nelle scelte dissennate degli anni passati. È quindi opportuno pensare ad altri strumenti per rendere più sopportabile l’ultimo tratto della vita lavorativa, strumenti alternativi al popolare, ma costoso pensionamento anticipato dei lavoratori maturi. Si possono ad esempio immaginare sistemi misti di lavoro e pensione: un po’ come già fanno molti artigiani anziani lavoratori in proprio, che incassano pensioni basse, ma continuano

a lavorare a orario ridotto, magari assieme a un figlio o a un nipote. Oppure ragioniamo su cambiamenti di mansioni per gli ultimi anni di lavoro. E così via. Possiamo fare molte cose, ma evitiamo di penalizzare i giovani, per favorire i loro genitori. Chiaroscuri demografici del PNRR Il Piano Nazionale di Ripresa e Resilienza (PNRR) è demograficamente corretto? Su due importanti aspetti il PNRR è sulla buona strada, ossia il contrasto alla bassa natalità e la mitigazione dell’invecchiamento. Su altri due, come ci spiega Gianpiero Dalla Zuanna, il PNRR non dice nulla, ossia il sistema pensionistico e le immigrazioni. Si tratta comunque di un passo nella giusta direzione. Il Piano Nazionale di Ripresa e Resilienza (PNRR) è demograficamente corretto? In parte sì e in parte no. Il meccanismo che sta alla base del PNRR è largamente condivisibile. Ogni Stato della UE soffre di problemi strutturali che – rallentandone lo sviluppo economico e sociale – frenano anche gli altri Stati dell’Unione e lo sviluppo armonico di tutta l’Europa. Quindi, l’UE finanzierà direttamente, attraverso fondi europei, investimenti per iniziare a sciogliere questi nodi. Tuttavia, non si tratta quindi di fondi incondizionati, bensì di soldi erogati a tranche, nel

corso del prossimo quinquennio, sulla base di un programma (il PNRR, appunto). Ogni tranche verrà erogata solo se le fasi precedenti saranno state rispettate. Fra gli impegni presi dai singoli Paesi non c’è solo l’utilizzo integrale e appropriato delle somme erogate, ma anche l’adozione delle riforme necessarie per superare in modo duraturo i problemi strutturali di cui sopra. Come hanno detto alcuni commentatori, adottando il PNRR l’Italia fissa per i prossimi sei anni non solo la sua politica economica, ma anche un percorso di esigenti riforme di sistema. Il “che fare” del PNRR è stato quindi fissato dal governo italiano echeggiando le raccomandazioni che – in questi anni – la Commissione non ha mai mancato di rivolgere al nostro Paese. Queste raccomandazioni individuano i problemi strutturali cui il PNRR è chiamato a dare risposta. La serrata trattativa fra Governo e UE ha avuto come oggetto l’inserimento nel PNRR di investimenti e riforme che rispondono a tali raccomandazioni. Lo sviluppo migliora la demografia Gran parte delle osservazioni rivolte all’Italia dalla Commissione riguardano in modo indiretto la demografia. In modo indiretto, ma sostanziale, perché solo in un Paese che cresce economicamente e socialmente, fecondità e immigrazioni possono aumentare, contrastando in modo efficace l’inevitabile incremento del numero degli anziani. Secondo le previsioni delle Nazioni Unite, nel breve giro di trent’anni gli ultraottantenni italiani passeranno da 4,5 a 8 milioni, mentre senza immigrazioni la popolazione di 30-60 anni passerà da 25,5 a 16 milioni: una simile evoluzione minaccia in modo evidente la sostenibilità della sanità e delle pensioni. Bene, quindi, che gran parte delle investimenti e delle riforme del PNRR riguardino la modernizzazione generale dell’Italia: lo snellimento del sistema giudiziario, la digitalizzazione, la rivoluzione verde, le infrastrutture specialmente ferroviarie, la concorrenza, il superamento dei divari di genere, e così via, nella speranza che queste riforme e questi investimenti aumentino l’attrattività del nostro paese, frenino la fuga dei giovani, creino un contesto favorevole per le coppie che desiderano avere un figlio (in più). Soffermiamoci però su alcune questioni più direttamente demografiche. Su due importanti aspetti il PNRR è sulla buona strada, ossia il contrasto alla bassa natalità e la mitigazione dell’invecchiamento. Su altri due, invece, il PNRR non dice nulla, ossia il sistema pensionistico e le immigrazioni.

Contrastare la denatalità Il PNRR prevede risorse che completino il Family Act, accostandosi all’Assegno unico e universale per i figli a carico, recentemente approvato dal Parlamento e citato nel PNRR come punto di partenza per il contrasto alla denatalità italiana. Purtroppo il PNRR non incrementare i fondi per l’Assegno, in modo da portarlo effettivamente ai 250 euro mensili ricordati dal premier nel corso di una recentissima conferenza stampa (con le somme ora disponibili, si superano di poco i 150 euro). Il PNRR stanzia invece somme cospicue per nuovi nidi, nuove scuole materne e nuove mense per le scuole primarie. In una prospettiva di lotta alla bassa natalità, sono scelte condivisibili, perché la possibilità di conciliare i tempi di cura e di lavoro è preliminare alla scelta di avere un figlio (in più). Tuttavia, ci sono due interrogativi di fondo. Per la sua natura di finanziamento temporaneo, il PNRR privilegia le spese di investimento rispetto alle spese correnti. Il problema dei nidi in Italia non sta tanto nella mancanza di strutture (anche perché è facile mettere in piedi, e rapidamente, piccoli nidi privati) ma nell’alto costo di questi servizi, sia pubblici che privati. E il costo è elevato non solo per le famiglie, ma soprattutto per i Comuni: vi sono Amministrazioni che rinunciano a costruire un nido per evitare poi di dissestare il bilancio per riuscire a mantenerlo. I 4,6 miliardi stanziati per i nidi possono sembrare molti, ma diventano pochi se dovranno essere utilizzati per calare le rette delle famiglie, finanziando nel contempo in modo strutturale questa posta nel bilancio dei Comuni. In secondo luogo, la conciliazione fra lavoro e figli non si gioca solo nella prima infanzia e nella scuola primaria, ma prosegue anche nel corso della preadolescenza e dell’adolescenza. È tutto il tempo-scuola che va ripensato, dal nido alle superiori, estendendosi al pomeriggio, come in quasi tutti i Paesi europei. Per recuperare strutturalmente risorse si potrebbe accorciare di un anno il percorso scolastico, diplomando i giovani a 18 invece che a 19 anni (come in moltissimi altri Paesi europei) ed escludendo per tutti la scuola al sabato. Nel PNRR queste riforme non vengono previste, ma per il futuro delle famiglie e dei giovani italiani esse sono importanti almeno quanto quelle del fisco o della concorrenza. Sostenere gli anziani fragili Importanti sono le risorse stanziate, in poste diverse, per favorire gli aiuti agli anziani fragili (7,5 miliardi), ponendo come stella polare l’incremento delle cure domiciliari e dei servizi di prossimità. In questi anni, in molte regioni italiane, i

servizi territoriali sono stati svuotati di personale, e sono drammaticamente mancate le cure per i sub-acuti: a fronte della corretta riduzione dei tempi di ricovero, spesso le famiglie vengono poi lasciate sole. Manca, in particolare, la presa in carico integrata del soggetto fragile. Anche in questo caso si deve comprendere meglio quanto queste cifre saranno dedicate a strutture e quanto a spesa corrente. Inoltre, anche se le cifre stanziate sono importanti, bisogna vigilare affinché non si disperdano in mille rivoli, e affinché la domiciliarità diventi effettivamente la prima scelta di cura. Silenzio su pensioni e immigrazioni Veniamo ora ai silenzi “demografici”. Fra le sue raccomandazioni all’Italia la Commissione “… richiede di attuare pienamente le passate riforme pensionistiche, al fine di ridurre il peso delle pensioni di vecchiaia nella spesa pubblica e creare margini per altra spesa sociale e spesa pubblica favorevole alla crescita” (pag. 3 della versione da me consultata del PNRR). Poi, però, nel PNRR di pensioni non si parla mai. È vero che i silenzi sono a volte più eloquenti delle parole, anche perché – a legislazione corrente – si ritornerebbe semplicemente alla piena attuazione della riforma Fornero. Tuttavia, questo silenzio ha molti margini di ambiguità, perché sono forti le spinte politiche e sindacali verso un nuovo stop dell’età al pensionamento, mentre non si vede quasi nulla in direzione di un’auspicabile riforma dei tempi e modi di lavoro, che permetta a tutti una permanenza sopportabile nella condizione di occupato anche fra i 62 (l’attuale età mediana alla pensione) e i 70 anni. Il secondo silenzio è sulle immigrazioni. Il PNRR si occupa di immigrazioni solo quando parla di Giustizia: “Una quota parte dei neo-assunti (400 addetti all’Ufficio del Processo) verrà specificatamente assegnata al progetto di innovazione organizzativa della Corte di Cassazione che prevede la revisione delle sezioni civili, in particolare la sezione tributaria e le sezioni dedicate all’immigrazione e al diritto di asilo”. È un po’ poco. Nessuna risorsa è prevista – ad esempio – per irrobustire l’integrazione delle prime e seconde generazioni di migranti né per il contrasto all’immigrazione irregolare. E nel cronoprogramma delle riforme manca qualsiasi riferimento a modifiche al testo unico delle immigrazioni e della concessione della cittadinanza.

Verificare l’impatto demografico del PNRR Governare vuol dire scegliere, e le scelte possibili debbono inevitabilmente tener conto anche delle circostanze politiche, nel caso specifico della necessità di ottenere il consenso del Parlamento. Evidentemente, non sussistono oggi le condizioni per raccogliere su questi temi un consenso largo e diffuso. Tuttavia, è bene essere consapevoli che un sistema pensionistico e leggi migratorie demograficamente inadeguate rischiano di essere forti ostacoli allo sviluppo del nostro Paese. Malgrado queste due totali mancanze e malgrado altre perplessità minori, va riconosciuto che il PNRR prende di petto alcuni fra i problemi fondamentali che affliggono la demografia italiana. A priori, non è possibile dire in quale misura sarà in grado di contrastare la bassa natalità e permetterà una vita migliore agli anziani fragili. L’ultima parte del PNRR parla di verifiche sull’efficacia e sull’efficienza degli investimenti e delle riforme. Nei prossimi anni, noi di Neodemos cercheremo di valutarne puntualmente gli effetti demografici. La popolazione del Mediterraneo all’orizzonte del 2050: le previsioni sollevano molti interrogativi

L’area del Bacino Mediterraneo identifica da sempre un interessante aggregato geografico in cui si osservano ancora oggi profondi divari. Mostrando gli scenari previsivi delle Nazioni Unite, Gil Bellis, Maria Carella, Jean-François Léger e Alain Parant inducono a riflettere sulle implicazioni dei persistenti squilibri demografici tra le rive del Mediterraneo. Nel 2020 la popolazione dei 22 paesi affacciati sul Mediterraneo ha raggiunto i 522 milioni di individui risultando 2,5 volte più numerosa rispetto a quella rilevata nel 1950 (206 milioni)1. Tuttavia, l’evoluzione demografica che ha interessato tali paesi è stata contrassegnata da andamenti e ritmi differenziati tra le rive. Gli eterogenei regimi demografici delle rive Nord (europea), Est (asiatica) e Sud (africana) hanno profondamente modificato il peso demografico delle loro popolazioni: allo stato attuale i paesi della sponda africana identificano l’area maggiormente popolata del Bacino mediterraneo (39% contro 38% per i paesi della sponda europea), mentre nel 1950 la riva settentrionale raggruppava i due terzi della popolazione totale. Il trend evolutivo che ha riconfigurato la geografia del popolamento in questa macroregione sembrerebbe irreversibile: secondo le ultime proiezioni delle Nazioni Unite (variante media), entro il 2050, quasi la metà (46%) dei 635 milioni di abitanti attesi nel Bacino del Mediterraneo dovrebbero risiedere sulla sponda meridionale. Questa inversione nella gerarchia demografica è imputabile sostanzialmente ad “un doppio movimento”: mentre la riva settentrionale nella sua globalità ha completato il processo di transizione demografica dalla fine degli anni ’60,

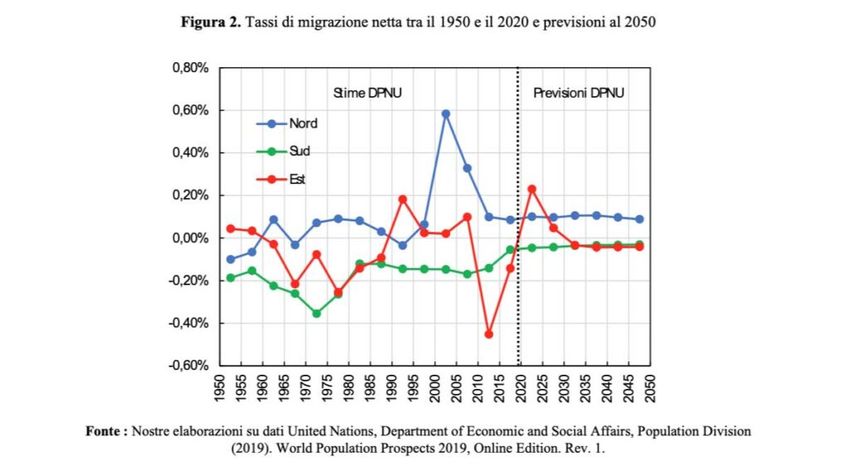

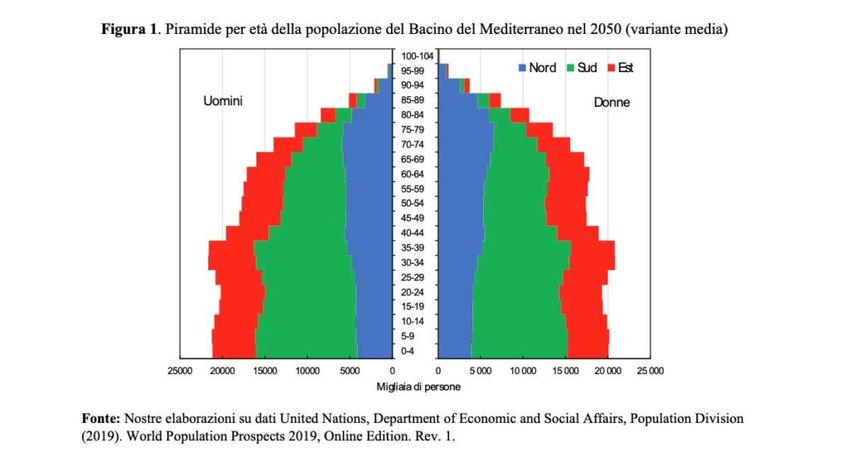

diversamente, alcuni paesi delle rive meridionale e orientale stanno ancora transitando verso lo stadio finale. Di conseguenza, la crescita naturale della popolazione nei paesi della riva settentrionale è stata molto contenuta per diversi decenni (in alcuni casi si è avuta perfino una flessione per saldo naturale negativo, come in Italia) mentre i paesi della riva meridionale e orientale hanno continuato a beneficiare di un incremento demografico ancora considerevole nonostante la forte riduzione della fecondità. Squilibri generazionali sulle rive del Mediterraneo: giovani al sud e anziani al nord Le dinamiche fin qui descritte hanno altresì influito sulla composizione per classi di età modificandone la loro incidenza: la popolazione della riva settentrionale sta inesorabilmente invecchiando, al contrario quella delle rive meridionale e orientale è rimasta molto giovane nonostante l’aumento della speranza di vita. Di fatto nel 2020 il 47% degli individui della riva meridionale e il 42% di quelli della riva orientale hanno meno di 25 anni; mentre nella riva nord gli under 25 rappresentano poco più di un quarto della popolazione (26%). Tale struttura per età, unitamente ai più elevati livelli di fecondità osservati nei paesi delle rive meridionale e orientale, spiegherebbe dunque il carattere ineluttabile del processo di affermazione della loro preminenza demografica a svantaggio di quelli della sponda europea. E se anche la fecondità dovesse scendere sotto la soglia del ricambio generazionale, l’attuale composizione per età di queste due rive garantirebbe la loro crescita demografica per altri decenni. D’altra parte, è altrettanto inevitabile che la popolazione della riva nord perda abitanti entro il 2050, anche se la fecondità dovesse aumentare leggermente Secondo le previsioni delle Nazioni Unite (variante media) la riva meridionale con 289 milioni di individui attesi entro il 2050 (87 milioni in più rispetto al 2020) si imporrà per consistenza demografica nel Bacino Mediterraneo, posizionandosi molto più avanti rispetto alla riva europea (188 milioni, 10 milioni in meno rispetto al 2020) che sarà seguita da vicino dalla riva orientale (158 milioni, 36 milioni in più rispetto al 2020). Questo atteso squilibrio demografico ne richiama un secondo altrettanto importante, vale a dire la disuguale distribuzione per età che ne conseguirà da un lato e dall’altro del Mediterraneo (figura 1). Nel 2050, infatti, i paesi della riva africana dovrebbero contare un numero di under 25 superiore a quello delle altre due rive congiunte: secondo lo scenario previsivo, 111 milioni di

giovani di età inferiore a 25 anni abiteranno nei paesi della riva africana contro i 50 milioni di quelli della parte asiatica e i 42 milioni di quella europea. Più del 50% della “gioventù mediterranea” risulterà concentrata in soli cinque paesi: Marocco, Algeria, Tunisia, Libia ed Egitto. Al contempo, le previsioni stimano che quasi una persona su due di età pari o superiore a 65 anni risiederà nei paesi della riva nord (61 milioni contro 37 milioni nei paesi della sponda sud e 29 milioni in quelli della sponda orientale). Il necessario ricorso alla lungimiranza per meglio comprendere le dinamiche future I dati appena commentati inducono a molti interrogativi. Lato riva europea: una popolazione in cui gli over 65 sono significativamente più numerosi dei giovani di età inferiore ai 25 anni (33% contro 22%) è economicamente e socialmente sostenibile? Quali conseguenze possono e potranno prodursi sul finanziamento pubblico dei sistemi sanitari e/o pensionistici? Dal lato delle rive meridionale e orientale si pone il problema delle prospettive future che i paesi possono offrire alle giovani generazioni. Una delle determinanti della “Primavera araba” fu proprio l’incapacità delle economie locali di integrare i giovani tra i quali una parte rilevante possedeva la laurea. Da allora la situazione in questi paesi non è migliorata, anzi, in alcuni casi è peggiorata in modo

drammatico, come in Libia o in Siria. Questi paesi, già in difficoltà, disporranno in futuro di risorse adeguate a consentire l’accesso all’istruzione secondaria e superiore ad una quota crescente di giovani? E quali sono le prospettive per la popolazione potenzialmente attiva il cui numero aumenterà notevolmente nei prossimi 30 anni? Nel 2020, si contano 95 milioni di adulti in età compresa tra i 25 e 64 anni nella riva africana e 60 milioni nella riva asiatica; i medesimi dovrebbero essere rispettivamente 141 e 79 milioni nel 2050, mentre tale classe di età perderà contestualmente 20 milioni di individui nei paesi della riva europea (da 105 milioni a 85 milioni). Questi squilibri implicheranno un maggior numero di migrazioni? Non è questo lo scenario che i demografi delle Nazioni Unite prevedono; al contrario secondo le loro previsioni, anche se le popolazioni della sponda meridionale e orientale dovessero continuare a crescere, i deficit migratori di queste due rive del Mediterraneo dovrebbero diminuire entro il 2050 (figura 2). Dall’altra parte, sulla riva europea, l’invecchiamento della popolazione non porterebbe ad alcun aumento del surplus migratorio sebbene con una popolazione più anziana, che evidentemente emigra meno, si dovrebbe prefigurare, nell’ ipotesi di immigrazione costante, un aumento del saldo migratorio. Queste previsioni, inoltre, non tengono conto dei vincoli spaziali che molte popolazioni delle sponde meridionali e orientali fronteggiano sempre più frequentemente. Il caso dell’Egitto è il più emblematico: in questo paese solo il 5%

del suolo è abitabile. Tale problematica è accentuata dalla crescente

concentrazione di popolazioni nelle aree urbane e in particolare nelle città molto

estese2. Nei paesi a sud e ad est del Mediterraneo, queste ultime sono situate

spesso sui litorali che devono affrontare rilevanti minacce ecologiche, in particolare

il potenziale aumento del livello dell’acqua in reazione al riscaldamento globale. In

altri termini, considerando le zone desertiche dell’entroterra e il processo di

contrazione della costa mediterranea, le superfici abitabili delle rive meridionale e

orientale rischiano di ridursi, mentre il numero dei loro abitanti dovrebbe

aumentare. Le dissimili prospettive demografiche che interessano le rive così come

i vincoli spaziali richiederanno necessariamente risposte demografiche (in termini

di salute, riproduzione, distribuzione geografica) che si spera possano ricondursi a

scelte libere ma che potrebbero anche essere fortemente condizionate, inducendo

in questo caso ad un forte rischio di crisi. Le previsioni delle Nazioni Unite restano

dunque interessanti anche per i loro limiti e per le riserve che si possono

manifestare. Tuttavia, le medesime richiedono di essere ampliate nell’ottica di un

approccio lungimirante (di prospettiva) per poter discutere le sfide non solo

demografiche ma anche sociali, educative, sanitarie, economiche connesse alle

attuali dinamiche di popolazione nel Mediterraneo, dinamiche la cui inerzia

consente di anticipare alcune delle maggiori tendenze a venire3.

Note

1

Intendiamo qui per paesi del Mediterraneo quelli che hanno un accesso

riconosciuto su questo mare. Si tratta di 22 paesi distribuiti su tre rive: la riva

settentrionale o europea include, da ovest a est, Spagna, Francia, Principato di

Monaco, Italia, Malta, Slovenia, Croazia, Bosnia-Erzegovina, Montenegro, Albania e

Grecia; la riva orientale o asiatica comprende, da nord a sud, Turchia, Cipro,

Repubblica araba di Siria, Libano, Israele e Stato di Palestina; Infine, la riva

meridionale o africana è costituita, da est a ovest, da Egitto, Libia, Tunisia, Algeria

e Marocco.

2

Le Plan Bleu et ses missions

3

Bellis, G., Carella, M., Léger, J.-F., Parant, A. (2021). Populations et crises enMéditerranée. Milano, Edizioni Franco Angeli. Gli effetti delle riforme pensionistiche sulle imprese A fronte dell’invecchiamento della popolazione, molti paesi hanno innalzato l’età minima di pensionamento, sollevando preoccupazioni circa la produttività delle imprese e il possibile spiazzamento dei lavoratori giovani. Carta, D’Amuri e von Wachter ridimensionano tali preoccupazioni analizzando gli effetti della riforma Fornero del 2012: la maggiore presenza di lavoratori anziani ha portato un incremento del valore aggiunto in linea con quello dell’occupazione, cresciuta anche nelle classi di età giovani. I lavoratori più maturi, pertanto, non sarebbero un vincolo per le imprese, possedendo capacità ed esperienza difficilmente reperibili sul mercato del lavoro. Il mondo sta invecchiando rapidamente: entro il 2030, 34 paesi avranno una quota di ultra sessantacinquenni superiore al 20 per cento della popolazione totale. Per fronteggiare i problemi legati alla riduzione della popolazione attiva e alla sostenibilità dei sistemi pensionistici, negli ultimi decenni i governi hanno cercato di prolungare la vita lavorativa innalzando l’età minima di pensionamento. Gli

effetti di queste politiche sono molto discussi, in particolare per le possibili ricadute sui lavoratori più giovani (Gruber e Wise, 2010); si sa molto meno invece delle ripercussioni sulle scelte e sulla performance delle imprese. Da un lato, una maggiore presenza di lavoratori maturi può ridurre la produttività delle imprese e la crescita se questi sono meno innovativi o meno disposti a correre rischi rispetto a quelli più giovani (Engbom, 2019). Dall’altro, un numero crescente di analisi suggerisce che l’uscita di personale con molta esperienza può determinare ripercussioni negative per i colleghi (Jaeger, S. e J. Heining (2020), Sauvagnat e Schivardi (2020)). Inoltre, alcuni economisti (Acemoglu e Restrepo, 2018) hanno evidenziato che l’invecchiamento della forza lavoro è associato ad aumenti dell’automazione volti a sostituire le attività manuali, rendendo incerte le ricadute sulla produttività. L’analisi empirica In un articolo recente (Carta, D’Amuri e von Wachter 2020), studiamo le conseguenze della riforma Fornero del 2012 – che ha innalzato con effetto immediato l’età minima di pensionamento in media di tre anni per i lavoratori con almeno 55 anni – su occupazione, salari, valore aggiunto, capitale e produttività delle imprese. L’aumento dell’età pensionabile determinato dalla riforma – differenziato in base a genere, età e anni di contributi previdenziali già versati – ha comportato una considerevole variabilità nel numero di lavoratori maturi per i quali è venuta meno la possibilità di andare in pensione anche tra imprese con una struttura demografica simile. Sfruttando questa variabilità, l’analisi empirica valuta le ricadute della riforma sui livelli di occupazione in diverse classi di età (Figura 1) e sulle principali variabili di bilancio (valore aggiunto, capitale, costo del lavoro; Figura 2) confrontando imprese simili ma interessate in modo diverso dall’incremento di lavoratori maturi.

L’analisi prende in considerazione l’anno della riforma e i due anni precedenti e successivi. Secondo le stime riportate nella Figura 1, un aumento del 10% degli occupati più anziani (55+) dovuto alla riforma implica un aumento dell’1,8% del

numero di lavoratori giovani (15-34) e dell’1,3% per quelli di età intermedia (35-54). Pertanto, lavoratori di età diversa sembrano essere complementari nelle imprese analizzate. L’effetto è concentrato nell’anno della riforma: negli anni precedenti, i principali andamenti delle imprese erano indipendenti dall’incidenza dei lavoratori il cui pensionamento sarebbe stato successivamente posticipato, a conferma della validità della strategia empirica adottata. Inoltre, l’aumento del costo del lavoro e del valore aggiunto avviene in modo proporzionale all’occupazione: la produttività e il costo del lavoro per addetto rimangono costanti (Figura 2). Conclusioni di policy Questi risultati portano a concludere che esiste complementarità tra lavoratori giovani e più anziani. I lavoratori maturi, con capacità ed esperienza specifiche dell’attività lavorativa svolta presso l’impresa, rappresentano una risorsa di difficile reperimento all’esterno, più che un fattore che compromette la produttività. Le nostre evidenze, sebbene basate su una diversa metodologia di stima, sono coerenti con quelle trovate dal lavoro di Bianchi et al. (2019), anch’esso incentrato sugli effetti della riforma Fornero, secondo cui la maggiore permanenza nell’impresa dei lavoratori più anziani compromette le opportunità di promozione dei colleghi. La difficoltà di assumere dall’esterno lavoratori con un certo grado di esperienza – che è alla base dei nostri risultati – permette di spiegare anche perché il mancato pensionamento implicherebbe il venir meno di una promozione interna. La generalizzazione dei risultati va tuttavia effettuata con cautela: pur mostrandosi robusta all’inclusione delle imprese di ogni dimensione, l’analisi si concentra su quelle più grandi, caratterizzate da maggiori margini di aggiustamento per via del più facile accesso al credito e del più ampio mercato del lavoro interno; l’età effettiva di pensionamento in Italia è tuttora bassa rispetto alla media dell’OCSE1, per cui il prolungamento della vita lavorativa analizzato ha riguardato persone ancora relativamente giovani e presumibilmente produttive. * Le idee e le opinioni espresse in questo articolo sono da attribuire esclusivamente agli autori e non coinvolgono la responsabilità dell’Istituto di appartenenza.

Riferimenti bibliografici Acemoglu, D. e P. Restrepo (2018). Demographics and automation. mimeo. Bianchi, N., Bovini, G., Li, J., Paradisi, M., e Powell, M. (2019). Career Spillovers in Internal Labor Markets. Available at SSRN 3470761. Carta, F., D’Amuri F. e M.T. von Wachter (2020). Workforce aging, pension reforms, and firm outcomes. Banca d’Italia, Temi di Discussione, n. 1297. Engbom, N. (2019). Firm and worker dynamics in an aging labor market. FED Minneapolis WP (756). Gruber, J. e D. A. Wise (2010). Social security programs and retirement around the world: The relationship to youth employment. University of Chicago Press. Jaeger, S. e J. Heining (2020). How Substitutable Are Workers? Evidence from Worker Deaths. MIT, mimeo. Maestas, N., K. J. Mullen e D. Powell (2016). The Effect of Population Aging on Economic Growth, the Labor Force and Productivity. NBER WP, 22452. OECD (2015). Ageing and Employment Policies – Statistics on average effective age of retirement. Sauvagnat, J. e F. Schivardi (2020). Are executives in short supply? Evidence from deaths’ events. EIEF, mimeo. 1 Secondo i dati OCSE “Statistics on average effective age at retirement”, l’età effettiva di pensionamento ancora nel 2018 era pari a 63,3 anni per gli uomini e a 61,5 per le donne, in entrambi i casi inferiore di due anni rispetto alla media dei paesi OCSE.

Work stress among older employees in Germany: effects on health and retirement age Un modo per affrontare l’invecchiamento della popolazione e le sue conseguenze negative sul sistema pensionisticio è di aumentare l’età minima alla pensione. Tuttavia, la maggior parte dei lavoratori dipendenti va in pensione prima dell’età prevista. Jana Mäcken testa l’ipotesi che lo stress da lavoro possa avere un effetto sull’età al pensionamento effettivo di tipo diretto o indiretto attraverso lo stato di salute. I risultati mostrano che lo stress influenza direttamente l’età pensiobile senza che vi sia un effetto mediatore da parte dei livelli di salute. Europe’s workforce is aging rapidly, especially in Germany. This demographic change requires policies that seek to extend working lives, for example, by increasing the statutory pension age and closing early retirement pathways. The aim of these reforms is to increase the labor participation of older workers to secure the long-term sustainability of the social security system. However, in the case of Germany, for instance, the actual retirement age in 2016 was 63.2 years, well below the statutory age of 65 years (OECD 2016). This premature exit from paid work has also been a serious concern for individuals and companies. Individuals leaving paid work may be at increased risk of financial and social problems, while companies may face a skill shortage. This highlights the importance of understanding risk factors contributing to early retirement. Previous

research has shown that one primary reason for early retirement is poor health. Health in turn is influenced by exposure to the job environment, in which most persons spend a comparatively high proportion of their lifetime. In a recent paper (Mäcken 2019) I investigated the complex relationship between work stress, health, and retirement age in Germany, taking educational differences into account. The German case is particularly interesting as the labor market and pension reforms aiming to delay retirement have been effective. Early retirement is possible at age 63 for persons with an insurance record of at least 35 years, but the pension benefit is lower. Disability retirement is possible at age 63 without pension cuts and at age 60 with a deduction of 10.8%. Hence, the employment of older workers has increased steeply in recent years in Germany, rising by more than 10% between 2000 and 2012 for males aged between 55 and 59, for example (König, Hess, and Hofäcker 2016). Work stress can be best explained by two established theoretical models: the demand–control model (Karasek and Theorell 1990) and the effort–reward–imbalance model (ERI) (Siegrist et al. 2004). The former identifies stressful work in terms of high demands in combination with low control. The latter claims that an imbalance between high efforts and low rewards affects health and retirement decisions. Rewards can be financial, e.g. promotion prospects, including job security, or emotional through recognition and appreciation. The two models complement each other, with the first focusing on work content, and the second highlighting violations of reciprocity exchanges. Both models are measured with shortened versions of the original scales of the demand–control model and the ERI model, with higher scores indicating more work stress in both models. The demand-control model is measured only by the control dimension with two questions about (1) freedom to decide how to do one’s work and (2) the opportunity to develop new skills, on an eight-point scale. The ERI is the ratio of the sum score of the two effort items divided by the sum score of the five reward items. Three different health measures are taken into account. A strong predictor of retirement is self-rated health (SRH). SRH is a commonly used generic health indicator which is not necessarily related to a certain medical condition but broadly reflects the different dimensions of health not covered by specific measures of illness or disease. Another predictor is depression. Depression is the leading cause of disability worldwide and contributes significantly to the global burden of disease

(WHO 2017). Finally, work stress may affect not only mental, but physical health, inducing cardiovascular diseases (CVDs) such as hypertension, stroke, and heart attacks. Poor outcomes on all three health measures — SRH, depression, and CVD — can be caused by work stress and lead to a lower retirement age. In addition, the influence of work stress and health on retirement age likely varies between individuals, as less educated employees have a higher risk of poor health and early retirement. Lower-educated employees often have less influence over their effort and therefore lower motivation to stay at work compared with higher- educated employees with more challenging work and a higher influence level. However, the lower-educated employees might not have the financial resources to retire early. Data and findings The associations between work stress, health, and retirement age in Germany were investigated with data from the longitudinal Survey of Health, Aging and Retirement in Europe (SHARE) which were linked to German register data, SHARE- RV. Respondents had to give consent to record linkage, and the linkage was 47.5%. The survey collected data on health as well as the social and economic circumstances of participants aged 50+ years (Börsch-Supan et al. 2013) starting in 2004. The sample was restricted to 302 respondents who were in paid work at the first observation and retired during the observational period between 2004-2014. Self-employed persons and civil servants were excluded because, contrary to other employees, they are not eligible for the German pension scheme and were therefore not included in the SHARE-RV. Self-reported health (or SRH) was measured using the question, “Would you say your health is… 1- excellent, 2- very good, 3- good, 4- fair, or 5- poor”. Depressive symptoms were measured using the 12-point EURO-D depression scale, with a higher value indicating more depressive symptoms. Cardiovascular diseases (CVDs) were proxied by risk factors, such as hypertension, diabetes, and high blood cholesterol and measured with a dummy, equaling one if any of these conditions was present. Results show that health does not mediate the association between work stress and retirement age. Low job control leads to earlier retirement age: a one-point decrease in job control leads to a three-month decrease in retirement age. Instead,

and contrary to the findings of previous research, ERI (effort–reward–imbalance) seems to have no effect on health and retirement age in Germany. Additionally, poor SRH reduces retirement age by two and a half months on average, whereas depressive symptoms and CVD do not. Work stress affects health differently, depending on the employee’s level of education and the health measure used. In the case of SRH, a higher ERI is associated with better SRH for highly educated employees. Highly educated employees with a high ERI also had a lower probability of CVD. In contrast, less- educated people with low job control had more depressive symptoms. Educational differences were only significant in the association between work stress and health, but not in the retirement context (fig. 1). German employees tend to retire early when they perceive their job as stressful. Within this process, employees’ subjective assessment of their health status (SRH) matters more than the presence of depressive symptoms and a high risk of cardiovascular diseases. In line with previous research, this study shows that self- rated health reflects a multidimensional concept of health and well-being, even in

the absence of a disease. The results of work stress on health differ from those of previous research, which showed that effort–reward–imbalance and low job control increase the risk of depression and cardiovascular diseases. This could be because ERI was measured on a shortened scale, for example, excluding over-commitment as a measure of employees’ response to job demands, which may not capture the complexity of work stress. Highly educated employees may be more over- committed as they identify more strongly with their jobs. Beyond measures to address workers’ health status, improving psychosocial working conditions could help to reduce early retirement. In particular, improving job control potentially extends people’s working life, as it directly contributes to explaining low retirement ages in the present study. Policy makers and stakeholders, such as employers and trade unions, should closely monitor people’s work stress if they wish to prolong working lives and tackle the shortage of skilled professionals in times of demographic change. References Börsch-Supan Axel et al. 2013. “Data Resource Profile: The Survey of Health, Ageing and Retirement in Europe (SHARE).” International Journal of Epidemiology 42(4): 992–1001. Karasek Robert and Töres Theorell. 1990. Healthy Work: Stress, Productivity, and the Reconstruction of Working Life. eds. Robert Karasek and Töres Theorell. New York: Basic Books. König Stefanie, Moritz Hess and Dirk Hofäcker. 2016. “Trends and Determinants of Retirement Transition in Europe, the USA and Japan: A Comparative Overview.” In Delaying Retirement, eds. Dirk Hofäcker, Moritz Hess, and Stefanie König. London: Palgrave Macmillan UK, 23–51. Mäcken, Jana. 2019. “Work Stress among Older Employees in Germany: Effects on Health and Retirement Age” ed. Adrian Loerbroks. PLOS ONE 14(2): e0211487. (February 4, 2019). OECD. 2016. “Ageing and Employment Policies – Statistics on Average Effective Age of Retirement.” Siegrist Johannes et al. 2004. “The Measurement of Effort–reward Imbalance at

Work: European Comparisons.” Social science & medicine 58(8): 1483–99. WHO. 2017. “Depression.” Anziani sempre più “giovanili”: evitiamo le letture superficiali A pochi giorni dall’annuncio dell’Istat di un ulteriore allungamento delle speranze di vita in Italia, è opportuno domandarsi se la quantità degli anni e la loro qualità stiano andando a braccetto: Vittorio Filippi ci mette in guardia da interpretazioni superficiali, che non cogliendo la complessità del fenomeno dell’invecchiamento potrebbero condurre a scelte infelici sul piano delle politiche sanitarie e previdenziali. Una nuova definizione della biografia All’ultimo congresso annuale dei geriatri italiani (SIGG) è stato proposto di alzare la tradizionale soglia dell’anzianità da 65 a 75 anni, “riducendo” così gli appartenenti alla terza età in Italia di circa sette milioni (1). Questa nuova definizione dell’età anziana, che riprende e rilancia un’acquisizione propria degli studiosi di popolazione, non è una sorta di maquillage giovanilistico ma trova essenzialmente

le sue giustificazioni in almeno due ordini di motivi. Il primo, più quantitativo, sta nella brillante demografia della longevità. La speranza di vita alla nascita è pari a 82,8 anni (dato 2016), un dato costruito sulla base di progressi storicamente continui (solo rispetto al 2013 il guadagno è di sette mesi) e che ha interessato in particolare proprio le età più anziane, dato che la riduzione dei rischi di morte nella classe di età 60-69 anni, per esempio, contribuisce già da sé al 15% del guadagno maschile e al 9% di quello femminile. Dice l’Istat che tali contributi aumentano nella classe di età 70-79 anni, nella misura del 26% e del 20% rispettivamente per uomini e donne ed infine raggiungono il massimo tra gli 80 e gli 89 anni di vita con livelli rispettivamente pari al 37 e al 44%. Assai significativo è anche il contributo spiegato dalla riduzione della mortalità oltre i 90 anni di vita: pari al 10% tra gli uomini e pari a un quarto del guadagno complessivo tra le donne (2). Secondo una recente ricerca sul limite biologico della vita umana, se fino a ottant’anni il rischio di mortalità cresce esponenzialmente ed a velocità costante, dopo quell’età decelera e superati i centocinque anni (sono i cosiddetti semi- supercentenari) la curva della mortalità non sale più, si ferma. Ovviamente ciò non significa che non c’è il rischio di morire, ma semplicemente che tale rischio non cresce, fermandosi allo 0,475% (e con una aspettativa di vita ulteriore pari a 1,55 anni): questo livello costante, chiamato plateau, unito al fatto che per le generazioni più giovani i livelli di mortalità sono leggermente più bassi, suggerisce che la longevità umana sta ancora aumentando e che non è stato ancora raggiunto un suo limite, ammettendo che esso esista (3). Il secondo motivo, più qualitativo, è dato dal netto miglioramento delle complessive condizioni funzionali e di salute della fascia di età compresa tra i 65 ed i 75 anni: secondo i geriatri italiani ormai un 65enne di oggi ha la forma fisica e cognitiva di un 40-45enne di 30 anni fa ed un 75enne quella di un individuo che aveva 55 anni nel 1980. Inoltre nella stessa autopercezione come nella percezione collettiva la definizione di anziano tende ad essere allontanata e spinta verso età sempre più elevate: secondo un’indagine presentata alla London School of Economics, condotta intervistando oltre 12 mila over 65 in diversi Paesi, due ultrasessantacinquenni italiani su tre dichiarano di non sentirsi affatto anziani e addirittura quattro su dieci pensano che la vecchiaia inizi davvero solo dopo gli ottant’anni. In tutto ciò gioca anche una evidente “giovanilizzazione” delle mentalità e dei comportamenti dei sessantenni e settantenni odierni.

Più anni alla vita, ma meno vita agli anni? Tuttavia l’invecchiamento longevo presenta anche il suo lato oscuro trascinando un carico sempre maggiore di patologie croniche, comprese quelle disabilitanti. È quanto emerge da uno studio del Global Burden of Disease, il consorzio internazionale che coinvolge oltre mille ricercatori di centoventi Paesi. Dal complesso dei dati raccolti emerge pure che la situazione in Italia, almeno rispetto ad una parte d’Europa, va sensibilmente peggiorando (4). Lo studio è la più approfondita indagine su livelli e tendenze dei cosiddetti YLDs (years lived with disability), cioè gli anni vissuti in un cattivo stato di salute o in condizioni di disabilità. Gli YLDs sono cresciuti globalmente del 42,3% – trascinati soprattutto dalla crescita demografica e dall’invecchiamento della popolazione e presenti in particolare nella fascia di età compresa tra i 40 ed i 69 anni – e la tendenza non risparmia comunque l’Italia, dove la variazione è pari al 20,2%, ciò comportando quasi un trentennio, mediamente, di vita all’insegna della disabilità. [MS1] Si moltiplica ovunque la multimorbilità, cioè la compresenza di più patologie, che ovviamente grava soprattutto sulla popolazione in età avanzata (ma non risparmiando anche quella più giovane). Ulteriori conferme arrivano poi sui fattori di rischio: sovrappeso e obesità, soprattutto infantile, sono in crescita, ed è alta l’incidenza di ipertensione, glicemia elevata ed eccesso di colesterolo. Guardando in dettaglio al nostro Paese (dove peraltro esistono sensibili differenze regionali anche per quanto riguarda l’aspettativa di vita), le prime dieci cause di YLDs sono (in ordine decrescente di diffusione): l’Alzheimer, l’ipoacusia, i dolori cervicali, le altre patologie muscolo-scheletriche, il mal di schiena, la cefalea, gli stati ansiosi, le cadute, il diabete, i disordini depressivi maggiori. Buona parte delle citate cause sono con ogni evidenza age related: va sottolineato l’Alzheimer, demenza degenerativa con un notorio impatto sociale assai pesante in termini di caregiving, ma attenzione va anche data alla forte crescita in Italia – tra le principali patologie disabilitanti – del diabete e dell’ipoacusia (cresciute negli ultimi dieci anni rispettivamente del 29 e del 17%). La letteratura epidemiologica ha prodotto tre ipotesi circa il rapporto tra morbilità e mortalità. La prima (compression of morbidity) pensa ad uno spostamento verso gli anni terminali delle patologie con conseguente aumento dei tempi di vita vissuti in modo sostanzialmente sano. La seconda (expansion of morbidity) ritiene all’opposto che l’aumento della longevità trascini anche un aumento degli anni vissuti in cattive condizioni di salute. Infine una terza ipotesi (dynamic equilibrium)

prevede una sorta di status quo in cui malgrado la crescita delle patologie la mortalità calerebbe per la migliore gestione medicale delle patologie stesse. Ma la ricerca empirica sembra oggi proporre un ulteriore quadro – più pessimistico, chiamato infatti la double expansion of morbidity – in cui non solo i guadagni di vita sono appesantiti dal peggioramento delle condizioni di salute, ma in cui addirittura vi è una crescente anticipazione delle malattie croniche che riducono nettamente il numero di anni mediamente vissuti in buona salute. Più in dettaglio[MS2] in Italia è stato calcolato che dal 2000 al 2014 il numero medio di anni vissuti nella cronicità è cresciuto di 6,4, di cui 3,4 anni dovuti all’allungarsi della vita e tre da imputare alla precocizzazione delle malattie croniche (da 56,5 anni a 53,5: ma è già dal trentacinquesimo anno – cinque anni prima della media europea – che crescono in Italia le patologie disabilitanti) (5). L’ipotesi esplicativa è che sulle generazioni dei cosiddetti giovani adulti pesino oggi in maniera crescente e perversa possibilità economiche e lavorative ridotte ed incerte, stili di vita e consumi alimentari meno salubri, realtà ambientali deteriorate (specie urbane, ove gioca pesantemente l’inquinamento dell’aria) e quindi maggiormente patogenetiche. Anche negli Stati Uniti, ad esempio, i trentenni risentono di condizioni di salute più scadenti dei loro pari delle generazioni precedenti e la tendenza sembra volgere al peggioramento. In conclusione La realtà demografica e biostatistica si presenta quindi paradossale: l’indubbia longevità deve fare i conti con il doppio movimento biografico delle patologie e delle disabilità, un movimento che non solo si estende elasticamente con l’allungamento della vita, ma aggredisce anche, a ritroso (ed inaspettatamente), le generazioni più giovani, con un aggravio stimato di spesa sanitaria pubblica pari a 8,7 miliardi di euro nel 2014 rispetto al 2000. Naturalmente non si tratta solo di costi economici: la precocizzazione delle disabilità e delle malattie croniche getta ombre sull’evoluzione futura non solo della qualità della vita, anziana e non, ma anche della stessa longevità, nonostante la sempre migliore capacità della medicina di evitare che la morbilità viri rapidamente in mortalità (risolvendola o altrimenti cronicizzandola e contenendola). La revisione “giovanilizzante” dei sessantenni e dei settantenni proposta dai geriatri, enfatizzata dai modelli culturali mainstream e adottata come riferimento per le riforme previdenziali potrebbe dunque richiedere un ripensamento e qualche correttivo alla luce di queste – se confermate – spiacevoli tendenze epidemiologiche.

Note (1) Sociatà italiana di Geriatria e Gerontologia Quando si diventa anziani? 7 dicembre 2018; (2) Istat, Indicatori di mortalità della popolazione residente. Anno 2016, 24 ottobre 2017; (3) E. Barbi, F. Lagona, M. Marsili, J. W. Vaupel, K. W. Wachter. The plateau of human mortality: Demography of longevity pioneers, “Science”, 29 June 2018, Vol. 360, Issue 6396, pp. 1459-1461; (4) The Global Burden of Disease Study 2016, “The Lancet”, September 16, 2017, Vol. 390, No. 10100, pp. 1083-1464; (5) V. Atella, F. Belotti, C. Cricelli, D. Dankova, J. Kopinska, A. Palma, A. Piano Mortari, The “Double Expansion of Morbidity” Hypothesis: Evidence from Italy, January 2017, CEIS Working Paper No. 396.

La disparità di genere in Italia nella partecipazione lavorativa e nelle pensioni In Italia, le disparità di genere sono ancora molto forti, anche se significativi progressi sono stati fatti, soprattutto nell’istruzione. Pietro Pedemonte argomenta come, per la donna, alle criticità di scarsa occupazione dopo gli studi, si aggiungano l’insoddisfacente qualità del lavoro e le minori retribuzioni. A 70 anni dall’entrata in vigore della Costituzione – il cui articolo 3 evidenzia come la Repubblica abbia un ruolo attivo nella rimozione degli ostacoli di ordine economico e sociale che limitano l’eguaglianza dei cittadini – la parità tra uomini e donne rimane uno dei temi più dibattuti. Il XVII Rapporto Annuale dell’INPS – relativo all’anno 2017 – fornisce alcuni dati circa l’importo lordo del reddito pensionistico ricevuto dagli uomini e dalle donne e permette di comprendere come vi siano ancora difficoltà all’interno del mondo del lavoro per la componente femminile della popolazione.

I risultati confermano sostanzialmente quanto emerso dal Global Gender Gap Report 2017, in cui l’Italia riguardo alle pari opportunità tra uomini e donne si è classificata 82esima su 144 Paesi: un risultato molto deludente, se si considera che nel 2015 e nel 2016 l’Italia si era piazzata rispettivamente 41esima e 50esima. Suddividendo per classi di importo mensile le pensioni, emerge come il 45% delle pensioni femminili abbia un valore inferiore a 1.000 euro, mentre solo il 25% delle pensioni maschili si trovi al di sotto di questa soglia. Allo stesso modo, se il 32% delle pensioni maschili assume un valore superiore ai 2.000 euro, per il genere femminile la percentuale si abbassa al 16%. Se si guarda ai pensionati complessivi, la media mensile della pensione è 1.750 euro per i maschi e 1.257 euro per le femmine. La domanda da porsi è se tale divario – di quasi 500 euro – dovuto alla differenza di stipendi maturata nel corso della carriera lavorativa sia attribuibile alle diverse posizioni rivestite dai generi o viceversa a fattori di disuguaglianza. Le cause L’ “Indagine conoscitiva sulle politiche in materia di parità tra donne e uomini” condotta nel 2017 dall’Istat ha l’obiettivo di evidenziare quali siano le cause e le fasi in cui emergono tali disparità. Tale ricerca è stata condotta a partire dai dati riguardanti l’istruzione, al fine di verificare se la differenza delle retribuzioni sia dovuta ad una minore preparazione della componente femminile della popolazione. E’ stato tuttavia dimostrato che le donne conseguono durante gli studi risultati significativamente superiori a quelli degli uomini, ed anzi il divario di genere a loro favore risulta in aumento negli ultimi anni. Inoltre, l’Italia risulta essere uno dei due Paesi UE (insieme alla Spagna) in cui il livello di istruzione femminile è più alto di quello maschile, anche grazie ad un minore tasso di abbandono precoce degli studi rispetto agli uomini. In particolare, in Italia, la percentuale di donne e uomini in possesso di un titolo di studio terziario tra i 30 e i 34 anni è rispettivamente pari a 32,5% e 19,9%. Pertanto, le cause dei minori stipendi non possono essere attribuibili a minori competenze a livello educativo. I principali problemi sorgono, quindi, in una fase successiva, quella della

transizione tra istruzione e lavoro. Bisogna innanzitutto considerare che l’Italia è uno dei Paesi UE in cui il tasso di occupazione risulta più basso se si è in possesso di un diploma secondario superiore o terziario. A ciò si deve aggiungere, per le donne, un ulteriore svantaggio occupazionale che, sebbene sia diffuso in tutti i Paesi UE, in Italia risulta particolarmente marcato per le diplomate. Il fattore responsabile del minor impiego di forza lavoro femminile è la difficile conciliazione tra lavoro domestico e lavoro remunerato che le donne devono svolgere. In effetti, nella suddivisione dei carichi familiari permangono le principali differenze di genere, anche se negli ultimi anni vi sono stati segni di miglioramento: se le donne dai dati dell’uso del tempo del 2008-2009 svolgevano il 71,9% del lavoro domestico, la quota è scesa al 67% nel 2013-2014; una fetta comunque alta che evidenzia una componente culturale molto forte. La minore partecipazione lavorativa femminile non è solo negativa da un punto di vista sociale, ma anche per motivi economici: il fatto che le donne conseguano migliori risultati durante gli studi, ma poi non vengano inserite in modo appropriato nel mondo lavorativo implica che alcune delle migliori menti del Paese non potranno contribuire adeguatamente allo sviluppo di aziende e imprese, etc. Dal 1977 al 2017 si è comunque assistito ad un trend positivo riguardante l’occupazione femminile, passata da 33,5% al 48,1% e ad una riduzione del gap di genere, dal 41,1% al 18%. Tuttavia, se i dati sembrano confortanti, le principali difficoltà riscontrate dalle donne emergono in un’analisi di tipo qualitativo. La quota di donne che hanno una bassa paga, sono occupate a termine da almeno 5 anni o hanno un livello di studio superiore a quello richiesto supera sempre la percentuale maschile assoggettata alle stesse condizioni. Un caso emblematico è quello del lavoro part-time involontario, in cui nel 2016 la percentuale delle donne ad esso sottoposte era tre volte quella degli uomini. Altre disparità emergono se si analizza il tasso di occupazione delle donne in relazione al fatto di essere madri: il tasso di occupazione di una donna che vive da sola è dell’81,1%, se si trova in una coppia senza figli è del 70,8% mentre scende fino al 56,4% in presenza di uno o più figli.

Puoi anche leggere