Consiglio Nazionale dei Geologi - 25 settembre 2020 - Consiglio Nazionale ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Consiglio Nazionale dei Geologi

25 settembre 2020

Settimanale Data 25-09-2020

lumNordest Pagina

Foglio

1+3

1/2

Finanziamenti

164()no li

Cessione

delcredito,

offerte

(e interessi)

L'Ordine dei geologi chiede

una nuova classificazione

sismica:sono 162 i comuni

delle banche

esclusi dagli sconti a Pagina 3

FINANZIAMENTI

Cessione del credito,

le offerte al territorio

degli istituti di credito

periodo che intercorre tra l'avvio dei help desk e soluzioni assicurative

lavori e la concretizzazione del cre- dedicate, da una parte. Polizze per

dito di imposta previsto. coperture catastrofali e soprattutto

Accordo tra Intesa Sanpaolo agevolazioni per coperture di re-

Cassa Rurale Valsugana e Tesi-

e FederlegnoArredo no,in Trentino, affronta con chia- sponsabilità civile rivolte alle impre-

sullo sconto in fattura rezza il nodo delle commissioni. se edilie responsabilità civile profes-

«La Crvte già pronta ad acquistare sionale per ingegneriarchitetti e ge-

Sulfunzionamento del superbonus i crediti fiscali dei propri soci e ometri,dall'altra.I professionisti,in-

lio% le banche si sono messe subito clienti - spiega Loris,Baldi,respon- fatti, rivestono un ruolo delicato:

in moto,spesso coinvolgendo part- sabile Area crediti della Bcc -.Quelli devono verificare che vengano ri-

ner importanti, per acquisire crediti del Superbonus lio% verranno spettati i requisiti di legge perché

di imposta a fronte della 1s-triti-urlo- comprati a ioo euro per ogni fio ogniintervento ottenga il vantaggio

ne di liquidità,necessariaai privati e euro di valore nominale del credito fiscale.I clienti possono rivolgersi da

alle imprese per varare gli interventi. fiscale ceduto. Un esempio? Se un questasettimana agli agenti Genera-

Il nodo riguarda le commissioni che socio o cliente decide di realizzare li per avviare l'iter di accesso al Su-

gli istituti chiederanno.Inoltre,serve un cappotto termico ola SOStialZi0- perbonus,operativo dal is ottobre.

potenziare l'informazione,per rag- ne della caldaia, per un costo totale Crédit Agricole Italia ha scelto

giungere tutti i possibili fruitori. di 5omila curo, si troverebbe ad l'alleanza con Ance (l'associazione

avere diritto a gc„rnila curo di detra- nazionale costruttori edili) e pro-

«Sul tema - afferma Valentino

Trai notti,direttore generale di Banca zioni fiscali'>. L'opzione è se recu- mossala sottoscrizione di un accor-

di Verona,che nelle ultime settimane perarli in dichiarazio ne dei redditi do a sostegno delle aziende alle pre-

ha promosso iniziative formative in cinque anni, compatibilmente se con l'avvio di opere di messa in si-

anline rivolte ad aziende, professio- con la capienza fiscale, o se cedere curezza sismica edefficientarriento

il credito. «Noi siamo disposti a energetico. Le iscritte ad Ance po-

nistie amministratori di contiominio

- abbiamo strutturato una offerta di comprarlo a eomila curo,in cambio tranno accedere a finanziamenti a

finanziamenti articolata, rivolta ai del cash a fine lavori», conclude. breve terminee alla possibilità di ac-

consumatone alle aziende.Per i pri- «Con la partnership prestigiosa di quisto del credito d'imposta. Già at-

vatila banca mette a disposizione un Ernst&Young abbiamo predisposto tive sul Superbonus anche le banche

finanziamento chirografario a tassi un processo snello per condomini più grandi come Banco Bpm, Uni-

agevolati e la possibilità di usufruire privatie imprese che intendono,av- credit,Intesa Sanpaolo. Quest'ulti-

di un pacchetto diservizi perla riqua- valersi delle agevolazioni fiscali pre- mo istituto, molto presente a Nor-

lificazione energetica con partner di viste dal decreto Rilancio»,informa dest, ha previsto finanziamenti

024697

spessore come Eni Gas e Luce». il direttore generale di Vollcsbank Al- "ponte" per accompagnare i clienti

Valpolicella Benaco Banca,in li- to Adige,Alberto Naef. nell'esecuzione dei lavori, a stato

neacon il gruppo Iccrea,propone di Anche Gruppo Generali è entrato avanzamento o alla chiusura del

seguire il cliente intuite le fasi di ma- nel segmento dellacessione del cre- progetto, e l'acquisto dei crediti

turazione del credito,anticipando il dito diimposta con un'azione a tena- d'imposta a un prezzo stabilito fin

denaro sui contratti con soluzioni di glia. Offerta del 102% di liquidità ai dalla stipula del contratto di cessio-

privati e del mo'%alle imprese,servi- ne.Ha anche siglato un accordo con

finanziamento personalizzate nel

zi di assistenza con piattaforma ed FederlegnoArredo, per rendere li-

Ritaglio stampa ad uso esclusivo del destinatario, non riproducibile.

Ordine Nazionale Geologi

Settimanale Data 25-09-2020

Nordest Pagina

Foglio

1+3

2/2

guidi i crediti di imposta acquisiti Deloine offrirà,infine, ai clienti della to,anche su specifica piattaforma.

dalle piccole imprese della filiera tra- banca un servizio facoltativo di con-

mite lo sconto in fattura. Network sulenza per tutte le fasi de.11'interven- AFr

Settimanale Data 25-09-2020

Nordest Pagina

Foglio

1+3

1/2

Le richieste

•

'7frá

lalghe

Dimore storiche

e ville,parte

la rincorsa

ai vantaggi

Coldiretti ha chiesto

l'estensione del

provvedimento a 673 malghe

fiscali

dell'Altopiano di Asiago a pagina3

Dimore storiche, malghe e ville:

la rincorsa ai vantaggi fiscali

Le richieste. Coldiretti chiede l'estensione del provvedimento ai 673 alpeggi dell'Altipiano di Asiago

Appello dell'Ordine dei geologi per una nuova classificazione sismica:162 comuni esclusi dagli sconti

l'istanza già segnalata in occasione traria allo sconto in fattura,che gra-

Valeria Zanettl

dell'entratain vlgoredel sismabonus verebbe sulle imprese,già in difficoltà

e chiedendo la riclassificazione si- quest'anno a causa del blocco delle at-

La corsa ai vantaggifiscaliè iniziata al

smica dei Comuni, a basso rischio tività imposto dall'emergenzasanita-

varo del decreto Mando,in maggio.

dalla zona 4 alla 3, per consentire ai ria.Secondo Agostino Bonomo,pre-

L'agevolazione per interventi di.effi-

proprietari di immobilidi tinto il ter- sidente di ConfartigianatoVeneto.«il

cientamento energetico,anche foto-

ritorio di accedere ai benefici previsti provvedimento è rilevante e va ad in-

voltaico edi adeguamento antisismi-

dal decreto. Attualmente,infatti, 162 crementare del70,2%13,3 miliardi di

co con bonusfino ai no%dellespese

Comuni su 663 sono parzialmente euro all'anno(2020-2022)di plafond

sostenute tra i luglio e 31 dicembre

esclusi dai vantaggi fiscali:72 solo nel fiscali per sisma.bonused ecobonus,

dell'anno prossimo si è presentata

Padovano, 36 nel Rocligino, 28 nel magli Investimenti generati sono pari

subito come la grande occasione per

Veronese. «Siamo stati ascoltati in al18% del calo posi Cosid riscontrato

riqualificare il parco immobiliare,ri-

audizione dalla commissione urba- nelle costruzioni e previsto per que.-

lanciando l'ediliziaveneta,che non si

nistica del Consiglio veneto, impe- st'anno(-12 miliardi di euro)sulla ba-

è mai completamente ripresa dalla

gnata a valutare misure di semplifi- se delle stime della Commissioneeu-

precedente crisi.

cazione»,spiega il presidente della ropea>r,segnala.«La misura,unita ai

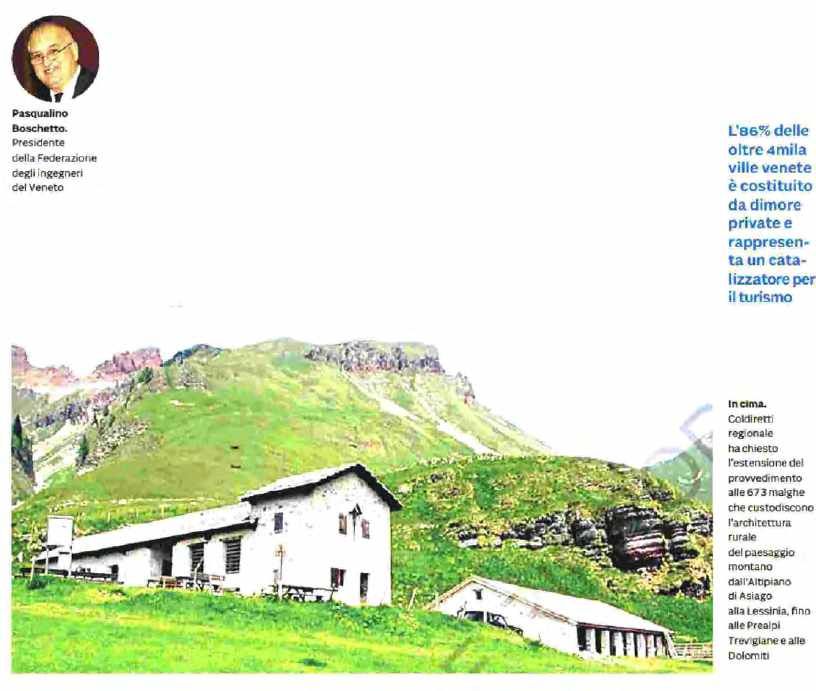

Coldiretti regionale ha chiesto

Federazione degli ingegneri, Pa- correttisiapportati in sede di conver-

l'estensione del provvedimento alle

squalino Boschetto. «La nostra pro- sione del decreto,aiuterà'l'edilizia ve-

673 matídie che custodiscono l'archi-

posta darebbe unaspinta importante neta ma occorrono ancora limature

tettura rurale del paesaggio montano

alcom parto edile molto danneggiato perché,ad esempio,il credito d'impo-

dall'Altipiano di Asiago alla Lessinia,

dall'emergenza coronavinis diquesti sta non utilizzato nell'anno dicompe-

fino alle Prealpi Trevigianee alle Do-

mesi Si garantirebbe l'accesso ai tenza., andrà perso», rileva.

lomiti L'Associazione dimore stori-

contributisismabonus,su perbonus Gli ingegneri si soffermano sulla.

che del Venetoe Friuli Venezia Giulia

no% per il risparmio energetico,ces- durata ,dell'Ecobonus. «Siamo di

ha scritto ai governatori,Luca Zaia e

sione del credito per le ristruttura- fronte ad un provvedimento innova-

Massimiliano Fedriga, invocando

zioni al r,;(3%.,„ ecobonus al 65% e bo- tivo chestiamo ancora studiando dal

contributi per i parchi e accesso al-

nus facciate», prosegue.. «Questa punto di vista tecnico, ma che pre-

l'Ecoborius al non per gli edifici.

semplice modifica porterebbe un senta una scadenza troppo ravvici-

«L'86% delle oltre 4mila ville venete

grande vantaggio.ai proprietari»,in- nata. Serviva da subito riconoscere

presenti nelle due regioniè costituito

siste la presiclentedell'Ordine dei ge- un'efficacia almeno triennale.Con i

da dimore private -si legge nel docu-

ologi veneti, Tatiana Bartolomei En- tempi previsti ora non si movimen-

niento - erappresenta un catalizza-

024697

tro fine anno la Regione probabil- teranno riqualificazioni di grande ri-

tore per il turismo. Tuttavia, que-

mente includerà la proposta nell'am- lievo e non si calamiterà l'interesse

st'anno,a causadellockdown hanno

bito della riclassificazione sismica degli investitori internazionali»,

perso visitatori e quindi incassi».

richiesta anche da decreto nazionale. puntualizza Boschetto.

L'Ordine dei geologidel Veneto,le

Le associazioni di categoria hanno Intanto Confindustria Vicenza

Federazioni degli ordini degli inge-

cercato di capirecomefar funzionare mette a segno un successo. «Sono

gneri e degli architetti sono tornate

all'attacco in Regione,ripresentando il meccanismo della cessione dei cre- state finalmente accolte-fa.presente

diti Cna promuove il testo ma è con-

Ritaglio stampa ad uso esclusivo del destinatario, non riproducibile.

Ordine Nazionale Geologi

Settimanale Data 25-09-2020

Nordest Pagina

Foglio

1+3

2/2

Luciano Vescovi,presidente degli in- bonus, infatti, permette anche alle edifici siano considerati strumentali,

dustriali v-icentini - osservazioni e ri- societàimmobiliari e alle imprese di merce o patrimoniali.

chieste proposte dalla nostra asso- costruzione,di poter utilizzare i be- «La modifica dell'orientamento si

ciazione e portate sui tavoli governa- rien ci per le operazionidi efficienta- applica anche alle controversie pen-

tivi da Ance». La nuova interpreta- mento energetico e riqualificazione denti, che dovranno quindi essere

zione della normativa che regola i antisismica, a prescindere che gli riesaniMate»,conclude.

g

o

Pasquallno

Boschetto.

Presidente

della Federazione

degli ingegneri

L'86% delle

oltre amila

ville venete

del Veneto è costituito

da dimore

private e

rappresen-

ta un cata-

I izzatore per

il turismo

indmL

Coldiretti

regionale

ha chiesto

l'estensione del

provvedimento

alle673 malghe

che custodiscono

l'architettura

rurale

del paesaggio

montano

dall'AMpiano

di Asiago

alla Lessinia,fino

alle Prealpi

Trevigiane e alle

Dolomiti

harinc,,,,,ú,mitAgfiscA

024697

24,

5-kkih4 *

_

Ritaglio stampa ad uso esclusivo del destinatario, non riproducibile.

Ordine Nazionale Geologi

I M P O S T E E TA S S E Venerdì 25 Settembre 2020 31

Provvedimento delle Entrate. Intanto dati a disposizione secondo le regole temporanee

E-fattura, rinvio al 28 febbraio

Slitta il termine per aderire al servizio di consultazione

DI FRANCO RICCA tutela dei diritti e delle libertà Nuovi codici fatturazione. con più precisione, nell’ambito - Operazioni sottoposte al

S

degli interessati. Va ricordato che da giovedì 1° delle suddette macro-tipologia, meccanismo speciale dell’in-

litta al 28 febbraio Il provvedimento, accoglien- ottobre sarà operativo l’aggior- la natura dell’operazione. Que- versione contabile: sono previ-

2021 il termine per do le richieste degli operatori namento delle specifiche tecni- sti i nuovi codici dettagliati, che, sti otto codici, da N6.1 a N6.8,

l’adesione al servizio interessati, introduce inoltre che della fatturazione elettro- come si diceva, possono essere per le diverse tipologie di opera-

di consultazione delle una nuova funzionalità nella nica (versione 1.6.1), anche se facoltativamente adottati già a zioni soggette al reverse charge

fatture elettroniche dell’agen- procedura della fatturazione sarà consentito fino alla fine partire da giovedì prossimo. «interno», oltre al codice N6.9

zia delle entrate. Nel frattempo, elettronica, a beneficio dei sog- dell’anno utilizzare la versione - Operazioni «non soggette» con funzione residuale.

l’agenzia continuerà a mettere getti che per la trasmissione precedente, in base ai provvedi- all’imposta: N2.1 per le opera- Per quanto riguarda il tipo

a disposizione i dati secondo le delle fatture con il sistema di menti dell’agenzia delle entrate zioni non soggette all’imposta documento, la classificazione

regole temporanee. La proroga interscambio si avvalgono di un di febbraio e aprile scorsi. Le per carenza del requisito terri- passa da sette a diciotto tipo-

della fase transitoria è stata canale «web service». In parti- novità, anticipate da ItaliaOggi toriale; N2.2 per le operazioni logie, con l’istituzione di appo-

disposta dall’agenzia con prov- colare, sarà possibile ottenere del 21 aprile 2020, consistono non soggette all’imposta per siti codici per le varie ipotesi

vedimento direttoriale del 23 un report di quadratura delle essenzialmente nell’istituzione altre ragioni. di integrazione/autofattura in

settembre 2020, che giustifica fatture elettroniche e delle no- di codici identificativi dell’ope- - Operazioni non imponibili: applicazione del meccanismo

questo ulteriore rinvio con l’esi- tifiche scambiate tra il Sdi e il razione e del tipo documento N3.1 per le esportazioni, N3.2 dell’inversione contabile e per

genza di portare a termine le soggetto che ha trasmesso o ri- molto più dettagliati, nell’ottica per le cessioni intracomunita- la regolarizzazione del supera-

misure tecniche necessarie per cevuto le fatture. La procedura della futura predisposizione, da rie; N3.3 per le cessioni verso la mento del plafond, nonché per

dare attuazione alle disposizio- consentirà anche, su richiesta, parte dell’agenzia, delle bozze repubblica di San Marino; N3.4 le fatture differite, con la di-

ni introdotte dall’art. 14 del dl di rinnovare l’invio delle fattu- delle comunicazioni Lipe e della per le operazioni assimilate alle stinzione fra cessioni di beni

n. 124/2019. Disposizioni che re elettroniche e delle notifiche dichiarazione annuale Iva per cessioni all’esportazione (è da e prestazioni di servizi, per

prevedono la possibilità di uti- che non sono state recapitate. conto dei contribuenti. ritenere che questo codice rive- le cessioni di beni ammortiz-

lizzare i dati delle fatture elet- La funzionalità di reinoltro, re- In particolare, per quanto sta carattere residuale nell’am- zabili e per le fatture di au-

troniche da parte della Guardia lativa ai file delle fatture che si riguarda la natura dell’opera- bito della categoria delle opera- toconsumo o di omaggi senza

di finanza nell’assolvimento trovano nello stato di «impossi- zione, dal 1° gennaio 2021 non zioni non imponibili rilevanti rivalsa dell’Iva.

delle funzioni di polizia econo- bilità di recapito», comporterà, potranno più essere utilizzati i ai fini del plafond); N3.5 per © Riproduzione riservata

mica e finanziaria, nonché della al buon esito dell’operazione, codici N2, N3 ed N6, rispetti- operazioni non imponibili a se-

stessa Gdf e dell’agenzia delle l’impostazione automatica del- vamente per le operazioni non guito di dichiarazione d’intento

entrate per le attività di analisi la data di consegna con la data soggette, non imponibili e in del cliente esportatore abituale;

Il provvedimento

del rischio e di controllo a fini di ritrasmissione, rilevante ai regime di inversione contabile. N3.6 per le altre operazioni che sul sito www.

fiscali, previa adozione di ido- fini fiscali (per esempio, per la Detti codici generici saranno non concorrono alla formazione italiaoggi.it/docu-

nee misure di sicurezza, anche decorrenza dell’esercizio del di- sostituiti da un sistema di codi- del plafond (es. cessioni di beni menti-italiaoggi

di carattere organizzativo, a ritto alla detrazione dell’Iva). fica più specifico, che identifica introdotti nei depositi Iva).

IL VADEMECUM

DEFINITIVO SUL 110%

La versione definitiva del decreto Rilancio con tutti i provvedimenti

attuativi e interpretativi delle norme sul Superbonus.

ͻ Efficientamento energetico a costo zero

ͻ Il 110% non è per tutti e per tutto

ͻ Una valanga di adempimenti burocratici

ͻ Superbonus con delibere a maggioranza

ͻ I debiti fiscali non disturbano la detrazione

ͻ Banche in pista per la cessione

Anche

in versione

e-book Con i commenti degli esperti di ItaliaOggi

IN EDICOLA CON

Disponibile anche sul sito www.classabbonamenti.com

30 Venerdì 25 Settembre 2020

I M P O S T E E TA S S E

Risposta a interpello dell’Agenzia delle entrate: in alternativa, detrazione ordinaria

Sì del condominio per il 110%

Anche se la porzione è nella pertinenza di un privato

FABRIZIO G. POGGIANI della superficie disperdente autorizzati dall’assemblea

DI

Professionisti non detraibili

I

lorda dell’edificio o dell’unità condominiale, limitatamente

l superbonus del 110% su immobiliare funzionalmen- alla parte di involucro che in-

parti condominiali può

essere richiesto solo con

te indipendente con accesso

all’esterno autonomo.

teressa la propria unità, nel

rispetto delle ulteriori con-

se non finiscono i lavori

l’approvazione del condo- Nel recente documento di dizioni (incidenza superiore Niente superbonus per le spese relative a prestazioni

minio, anche se si tratta di prassi (circ. 24/E/2020) è sta- al 25% e miglioramento delle professionali nel caso i lavori non vengano effettiva-

porzioni che ricadono nella to precisato che la detrazione due classi energetiche). mente realizzati. I costi per le attività di progetta-

pertinenza di una singola maggiorata spetta a fronte Nel caso in cui l’intervento zione o per sopralluoghi, ad esempio, non potranno

unità immobiliare. In alter- del sostenimento delle spese del cappotto interessi anche quindi godere dell’agevolazione e saranno intera-

nativa, al condomino proprie- nell’intervallo tra l’1/7/2020 le pareti interne dell’unità mente a carico di chi ha avviato il progetto nel caso

tario di tale unità, spetta solo e il 31/12/2021 anche in rela- immobiliare singola, il con- lo stesso non fosse portato a compimento. È quanto

la detrazione ordinaria per il zione a taluni interventi (eco- domino può usufruire della fa sapere l’Agenzia delle entrate, con una risposta

risparmio energetico. bonus e antisismici) su parti detrazione maggiorata ma pubblicata su Fiscooggi in merito a un quesito avan-

Così l’Agenzia delle entra- comuni di edifici residenziali laddove l’intervento comune zato sulla misura agevolativa introdotta dal decreto

te con la risposta n. 408/2020 in condominio (sia trainanti, (condominiale) non sia ese- Rilancio. All’Agenzia veniva chiesto se, in materia

all’interpello di un contri- sia trainati), su singole unità guito per effetto del diniego di superbonus, sia previsto che si possano

buente, proprietario di un immobiliari residenziali e re- delle necessarie autoriz- detrarre anche le spese professionali pa-

appartamento all’interno lative pertinenze all’interno zazioni amministrati- gate «per esempio per sopralluoghi,

di un immobile di quattro di edificio in condominio (trai- ve, il condomino non progettazioni o perizie», nel caso

piani, con due unità abita- nati), su unità immobiliari potrà fruire del in cui poi i lavoro non vengano re-

tive per piano, interessato residenziali funzionalmente 110% ma potrà, alizzati. Si domanda quindi se le

alla fruizione del superbo- indipendenti e con accesso ricorrendone i spese per consulenze e supporto

nus di cui all’art. 119 del dl autonomo (sia trainanti, sia relativi presup- professionale necessarie per av-

34/2020. L’istante ha fatto trainati) e su singole uni- posti, usufruire viare un qualsiasi progetto pos-

presente che il condominio, tà immobiliari residenziali delle detrazioni sano godere dell’agevolazione e

di cui l’unità fa parte, non è e relative pertinenze (solo ordinarie, di cui quindi essere detratte al 110%

interessato a eseguire i lavori trainati). all’art. 14 del dl anche in caso non vengano poi

di efficientamento energetico In aggiunta, l’Agenzia ri- 63/2013, con l’ul- portati a compimento i lavori per

mediante isolamento termico leva che il richiamo alla lo- teriore possibilità cui il professionista ha già svolto

(cappotto) nelle parti a comu- cuzione «condomini» (e non di usufruire dell’opzio- n e un’attività. L’Agenzia, nel rispondere, ricorda innan-

ne, pur lasciando la facoltà ai parti comuni) utilizzata dal per lo sconto e/o la cessio- zitutto come siano detraibili nella misura del 110%

singoli proprietari di realiz- legislatore comporta che, ne, di cui all’art. 121 del «anche alcune spese professionali in relazione ai

zare il detto intervento sulle ai fini della fruibilità della dl 34/2020, in alternativa lavori che beneficiano del superbonus.

superfici opache dell’involu- detrazione maggiorata del all’utilizzo diretto della detra- Tra queste, le spese per il rilascio del visto di con-

cro, ricadenti nella pertinen- 110%, l’edificio oggetto degli zione spettante, eseguendo gli formità, di attestazioni e asseverazioni, le somme

za di ogni singola unità, posto interventi deve essere costitu- adempimenti prescritti dal pagate per la progettazione e per l’esecuzione di

l’ottenimento delle necessarie ito in condominio, in ossequio provvedimento direttoriale prestazioni professionali richieste dalla tipologia

autorizzazioni. alla disciplina civilistica, sia delle Entrate (provvedimento di lavoro da effettuare». A leggere queste parole,

L’Agenzia delle entrate esso verticale che orizzontale. 283847/2020). sembrerebbero quindi rientrare le spese di progetta-

ripercorre i contenuti della L’Agenzia ricorda i requisiti © Riproduzione riservata zione o i costi per la realizzazione di un sopralluogo.

norma di riferimento, di cui tecnici già richiamati nel ci- L’Agenzia però, ricordando quanto previsto dalla cir-

all’art. 119 del dl 34/2020 e, tato documento di prassi e af- Le risposte delle colare n. 24/2020, ricorda come «per usufruire della

in particolare, evidenzia che ferma che, nel caso di specie, entrate sul sito detrazione di queste spese è necessario che l’inter-

la detta detrazione maggiora- premesso che la qualificazio- vento a cui si riferiscono sia stato effettivamente

ta spetta per gli interventi di ne degli interventi richiede www.italiaoggi. realizzato».

isolamento termico, compresi valutazioni di natura tecni- it/documenti- Michele Damiani

quelli unifamiliari, con una ca, il contribuente può fruire italiaoggi © Riproduzione riservata

incidenza superiore al 25% del 110% per gli interventi

LE RISPOSTE DEGLI ESPERTI DI CONFEDILIZIA AI QUESITI DEI PARTECIPANTI AL WEBINAR SUL SUPERBONUS

In realtà condominiali piccole niente codice fiscale ad hoc

ItaliaOggi pubblica le prime risposte verno e siamo in attesa che a breve diverso dall’abitativo. è necessità di richiedere un distinto

degli esperti di Confedilizia ai quesiti lo stesso intervenga per risolvere la codice fiscale per il condominio.

posti dai partecipanti al webinar di questione. COMODATO GRATUITO

Confedilizia sul superbonus del 24 Immobile di due unità immobiliari CONDOMINI NON ABITATIVI

settembre 2020 CONDOMINO SRL con unico proprietario, ma dove una Si è parlato di condomini non abitati-

Condominio composto in parte da delle unità è affidata in comodato vi completamente esclusi dalla possi-

ACCESSO VIA GIARDINO PRI- abitazioni in parte da uffici sta met- d’uso gratuito, costituisce mini con- bilità di richiesta ma non mi è chiara

VATO tendo in atto interventi di cui al dominio e può usufruire della detra- la situazione di condomini abitativi

Una unità immobiliare prende tutto superbonus 110%. Il condomino srl, zione del 110% ove siano rispettate per le unità non abitative. In un con-

il 1° piano di un immobile, che ha proprietaria di ufficio A10, locato a le altre condizioni (due classi ener- dominio abitativo costituito anche da

accesso tramite scala esterna auto- studio legale, chiede se può usufruire getiche ecc.)? unità non abitative (negozi), il pro-

noma che va nel suo giardino privato. del bonus 110% sui lavori delle parti R.C. prietario della parte non abitativa

Dal momento che dal giardino priva- comuni condominiali; in caso di lavo- può accedere al superbonus?

to per andare sulla strada pubblica ri su parti private, quali sostituzione La risposta è negativa non configu- F.B.

bisogna attraversare un piccolo re- infissi, possono essere anch’essi og- randosi, nella specie, un condomi-

sede condominiale (in comune col getto del superbonus 110%? nio. L’accesso al superbonus al proprie-

proprietario del piano terra), si ha Rag. P.B. tario in questione per le spese sulle

diritto al 110? CONDOMINIO SENZA AMMINI- parti comuni è consentito, secondo

M.B. L’accesso al superbonus per le spese STRATORE l’Agenzia delle entrate, solo nel caso

sulle parti comuni (non per quelle Nel condominio cosiddetto minimo in cui la superficie delle unità im-

La legge purtroppo non è chiara. A sulle parti private per cui è sempre e senza amministratore, è obbliga- mobiliari residenziali sia prevalente

ciò aggiungasi che l’Agenzia delle escluso) è consentito anche a condò- torio che vi sia il codice fiscale o si rispetto a quella delle unità a uso

entrate, con la circolare n. 24/e dell’8 mini proprietari di immobili ad uso farà carico delle segnalazioni uno dei diverso dall’abitativo.

agosto 2020, sembra avere assunto diverso dall’abitativo solo - secondo proprietari?

una posizione tale da escludere la l’Agenzia delle entrate - nel caso in G.V. Risposte a cura di Antonio

fattispecie di interesse dall’ambito cui la superficie delle unità immo- Nucera, responsabile Centro

del superbonus. Confedilizia ha già biliari residenziali sia prevalente L’Agenzia delle entrate ha chiarito studi Confedilizia

evidenziato questo problema al Go- rispetto a quella delle unità ad uso che, per una ipotesi del genere, non vi 1-continua

Diritto

Venerdì 25 Settembre 2020 27

IL VADEEMECUM

Disponibile

DEFINITIVO

O SUL 110%

anche

in versione

e-book

& Fisco

in edicola con

www.classabbonamenti.com

Il piano cashless prevede un premio e una soglia minima di 100 transazioni l’anno

Carte con un maxi rimborso

A 100 mila superutilizzatori accredito da 3 mila € sul c/c

DI CRISTINA BARTELLI un decreto del ministero sorse stanziate, da 3 mld to si vedranno accreditati

M

dell’economia inviato al sia alle ipotesi di utilizzo. rispettivamente i rimborsi

axi rimborso da 3 consiglio di stato e al ga- La stima è che in questa del 10% dell’euro del caffè

mila euro all’anno rante della privacy per le prima fase utilizzino il e il 10% dei 30 euro della

per i superutiliz- autorizzazioni di rito. Il cashless circa 10 milio- spesa.

zatori di pagamen- Supercashback va ad ag- ni di italiani, ma, fanno Non solo, se si rientra nella

ti digitali, e un minimo di 50 giungersi ai rimborsi che sapere da Palazzo Chigi, platea dei super utilizzatori

transazioni al semestre per i consumatori cumuleran- se la platea dovesse es- si potrà controllare la propria

accedere alla restituzione (ca- no a semestre per il solo sere ridotta, si è pronti posizione e l’andamento della

shback) del 10% di quanto si fatto di pagare beni e ser- a ridistribuire le risorse classifica, aggiornata in base

è speso sul conto corrente. Il vizi con le carte di crediti. e puntare a un tetto di ai propri acquisti, sempre sul-

governo continua a lavorare Questi rimborsi sono cal- rimborsi semestrale fino la app IO.

al piano cashless, pagamen- colati sul 10% di un tetto a 500 euro. Dall’operazione sono esclu-

ti digitali e, confermando le massimo di spesa a seme- Chi è interessato dovrà si gli acquisti effettuati onli-

anticipazioni di ItaliaOggi stre di 1.500 euro, 3 mila registrarsi, e dare così la ne, questo perché le intenzio-

del 10/9/20, ha messo a pun- euro in un anno, dunque propria autorizzazione, ni del governo sono quelle di

to un premio, Supercashback, 300 euro. E il tutto par- o sul sito della propria abbattere il contante in cir-

per chi risulta essere tra i pri- tirà dal primo dicembre Giuseppe Conte banca o sulla app IO. colazione, ammodernando il

mi 100 mila utilizzatori che 2020. Per un contribuen- Registrandosi fornirà il tessuto economico del paese.

prediligono, come strumenti te che partecipa al piano, e risce, di veder accreditato codice fiscale, l’iban e leghe- Chi accede al meccanismo

di pagamento carte di credi- rientra nei 100 mila supe- sul proprio iban un rim- rà al proprio codice fiscale del piano cashless partecipa

to, debito o app, invece dei rutilizzatori ,il rimborso po- borso, due volte l’anno del tutte le carte che intende anche alla lotteria degli scon-

contanti. Il premio consiste- trà dunque arrivare a 3.300 10% sulle spese sostenute utilizzare. Il rimborso non è trini, altro punto del piano

rà in un accredito sul conto (premio+rimborso) euro sul con metodo elettronico. Il vincolato all’utilizzo di una cashlesse dell’esecutivo. Per

corrente, da 1.500 euro a proprio Iban. tetto massimo di spesa an- sola carta ma si cumula, per la lotteria degli scontri, che

semestre. Non ci sono limi- Il decreto dà attuazione nua rimborsabile è tremila utilizzatore, fino sempre al partirà dal primo gennaio

ti di spesa o limiti su settori al rifinanziamento, conte- euro, dunque un rimborso raggiungimento della soglia 2021, sono stati stanziati

merceologici ma una soglia nuto nel decreto agosto (dl semestrale massimo di 300 massima del 10% rimborsa- 50 milioni e previsti premi

di ingresso di almeno 100 104/20) all’articolo 73, del euro. Il rimborso è su tut- bile a semestre su acquisti a estrazione fino a 5 milioni

transazioni in un anno. fondo da 3 mld per spingere ti gli acquisti siano essi di da 1.500. di euro. Le estrazioni sono

È questa una delle no- alla digitalizzazione dei pa- un caffè al bar o della par- Se ad esempio si paga un legate allo scontrino emesso

vità del piano cashless, for- gamenti e al minor utilizzo cella dell’avvocato fino al caffè da 1 euro con la carta nei negozi «fisici» dietro pa-

temente voluto e accelerato dei contanti. raggiungimento del tetto. di credito e si fa la spesa gamento sempre in modalità

dal primo ministro Giu- Il piano cashless prevede Il limite al rimborso al mo- da 30 euro con il bancomat, dematerializzata.

seppe Conte, contenuto in la possibilità, per chi ade- mento è vincolato sia alle ri- sul proprio profilo registra- © Riproduzione riservata

ACQUISTO PRIMA CASA CONTROVERSIE TRIBUTARIE

Conteggio diverso se è a rate La definizione costa cara

Nel caso in cui un immobile ac- ria, nonché una sovrattassa pari Nella definizione agevolata delle liti 40% del valore della controversia in

quistato con l’agevolazione pri- al 30% delle stesse imposte». tributarie, al fine di poter beneficiare caso di soccombenza della pronun-

ma casa venga successivamente Inoltre, «ai fini dell’imposta di del pagamento del 40%, la pronun- cia di primo grado». Secondo l’Agen-

venduto a rate per poi acquistare registro, per la tipologia di atto cia di primo grado in cui l’Agenzia zia, «l’art. 6, comma 2, lettera a) del

un’altra abitazione da adibire a di vendita [rateizzata] si deve ri- delle entrate risulta soccombente, decreto-legge 119/2018 prevede che,

principale, il decorso dell’anno tenere che l’effetto traslativo si deve essere depositata alla data di al fine di potere beneficiare del pa-

per il riacquisto va conteggiato a verifichi immediatamente, sicché entrata in vigore del decreto-legge gamento del 40%, la pronuncia di

partire dall’atto di compravendita l’imposta di registro deve essere 119 del 2018, e quindi al 24 ottobre primo grado in cui l’Agenzia delle

ricevuto dal notaio. corrisposta in misura proporzio- 2018. Lo stabilisce l’Agenzia delle entrate risulti soccombente sia sta-

È il parere dell’Agenzia delle en- nale, al momento della registra- entrate nella risposta ad interpello ta depositata alla data di entrata

trate nella risposta ad interpello zione dell’atto». Per tale motivo, n. 391, in cui l’istante ha presen- in vigore del decreto-legge (e quindi

n. 409, che ha richiamato come, ai l’Agenzia delle entrate ritiene che tato in data 31 maggio 2019 la dal 24 ottobre 2018)». Pertanto, con-

sensi dell’art. 1523 del c.c., «nella il decorso dell’anno per il riacqui- domanda di definizione agevolata, siderato che alla data del 24 ottobre

vendita a rate con riserva della sto di altra abitazione da adibire applicando l’importo previsto dal 2018, la sentenza di primo grado che

proprietà, il compratore acquista a prima casa non possa essere comma 1-bis dell’art. 6 del predetto accoglieva il ricorso dell’istante non

la proprietà della cosa col paga- conteggiato dal momento in cui è decreto-legge, pari al 90% del va- era stata ancora depositata, il con-

mento dell’ultima rata di prezzo, avvenuto l’effetto traslativo del- lore della controversia, che risulta, tribuente non può in alcun modo be-

ma assume i rischi dal momento la proprietà dei beni, verificatosi come esplicitato dall’art. 12, comma neficiare della riduzione d’imposta

della consegna». In particolare, solo dopo il pagamento dell’ulti- 2 del d.lgs. 546/1992, pari all’impo- prevista dall’art. 6, comma 2, lettera

seconda la nota 4 dell’art. 1 della ma rata del prezzo, ma detto ter- sta dovuta al netto degli interessi a) del decreto-legge n. 119 del 2018,

Tariffa, parte prima, allegata al mine debba invece coincidere con e delle eventuali sanzioni irrogate per effetto della pronuncia di primo

dpr 13/1986, «in caso di trasferi- l’atto di compravendita ricevuto con l’atto impugnato. Il successivo grado intervenuta successivamente

mento per atto a titolo oneroso o dal notaio. comma 2 prevede che «in deroga a alla predetta data.

gratuito degli immobili acquistati Elisa Del Pup quanto previsto […], in caso di soc- Elisa Del Pup

con i benefici di cui al presente © Riproduzione riservata combenza dell’Agenzia delle entrate © Riproduzione riservata

articolo prima del decorso del nell’ultima o unica pronuncia giuri-

termine di cinque anni dalla data La risposta ad interpello sdizionale non cautelare depositata La risposta ad interpello

del loro acquisto, sono dovute le alla data della entrata in vigore del

imposte di registro, ipotecaria e su www.italiaoggi.it/docu- decreto, le controversie possono es- su www.italiaoggi.it/docu-

catastale nella misura ordina- menti-italiaoggi sere definite con il pagamento del menti-italiaoggi

Personale 25 Settembre 2020

Lo smart working «cancella» l'assenteismo nella Pa: un solo

licenziamento nel 2020

di Gianni Trovati

In breve

Con il Covid azioni disciplinari giù del 48,6%. Assenteismo riportato in calo dell'80,9 per cento

L'emergenza sanitaria, e lo Smart Working generalizzato che ha diffuso nella Pubblica amministrazione, cancella il problema

dell'assenteismo. O, meglio, delle sue manifestazioni pratiche, in termini di procedimenti disciplinari.

Il dato emerge chiaro dal report diffuso ieri dalla Funzione pubblica sui procedimenti disciplinari avviati dalle

amministrazione nei primi otto mesi dell'anno. Le ricadute del Covid hanno colpito tutta la macchina ispettiva, con un crollo

delle azioni disciplinari del 48,6% rispetto allo stesso periodo dell'anno scorso: ma nel caso dell'assenteismo la flessione è stata

dell'80,9 per cento.

La pandemia, insomma, sembra aver cancellato quello che il dibattito pubblico aveva individuato come una delle piaghe

principali della Pa, i cosiddetti "furbetti del cartellino" su cui si sono concentrate tutte le ultime riforme della Pubblica

amministrazione con un crescendo di sanzioni fino alla previsione del licenziamento ultra-rapido.

Tanta fatica normativa sembra essere stata spazzata via dal Covid: nei primi otto mesi di quest'anno le azioni disciplinari per

la "falsa attestazione in servizio" sono state 21, e solo una ha portato al licenziamento (un'altra è sospesa per un procedimento

penale concomitante). In otto casi il procedimento ha portato alla sospensione dal servizio, sei iter sono ancora in corso

mentre sono state cinque le archiviazioni.

A determinare il rapido tramonto del problema assenteismo è ovviamente la generalizzazione del "lavoro agile", che

cancellando il passaggio al cartellino annulla di conseguenza anche la necessità di incaricare qualche collega per la propria

timbratura. Ma la questione va molto oltre l'emergenza: perché la stessa ministra della Pubblica amministrazione Fabiana

Dadone ha ribadito in più occasioni l'obiettivo di raggiungere a regime la possibilità di lavoro a distanza per il 60% delle

funzioni che non impongono necessariamente la presenza. E questo determina una prospettiva strutturale in cui saranno

necessarie nuove forme di verifica delle attività svolte dai dipendenti. Per evitare che si perpetui uno scenario vissuto da molte

amministrazioni in questi mesi, in cui i dipendenti che hanno continuato a lavorare davvero anche a distanza si sono dovuti

sobbarcare il carico di chi con lo Smart Working ha di fatto abbandonato l'attività. Uno squilibrio spesso già presente ai tempi

del normale lavoro in presenza, ma estremizzato dalla pandemia.

Fin qui le normative introdotte per prolungare il lavoro agile nel pubblico impiego si limitano a indicare la necessità di

verifiche concentrate sulla qualità e quantità del lavoro svolto dai dipendenti. Ma senza profonde modifiche organizzative (e

tecnologiche) sono destinate ad allungare il già ricco elenco delle pure petizioni di principio.

P.I. 00777910159 © Copyright Il Sole 24 Ore Tutti i diritti riservati

ISSN 2724-203X - Norme & Tributi plus Enti Locali & Edilizia [https://ntplusentilocaliedilizia.ilsole24ore.com]

1/1

Urbanistica 25 Settembre 2020

Superbonus, tetto di due unità, diritti reali e spese: ecco chi può

avere lo sgravio

di Luca De Stefani

In breve

Paletti più complessi rispetto alle altre detrazioni dedicate alla casa: i contribuenti dovranno prestare attenzione ai

requisiti per lo sconto fiscale Molti vincoli ma anche molte possibili

Non contano solo i paletti relativi agli immobili. Per beneficiare del superbonus del 110%, oltre a prestare attenzione alla

corretta tipologia di unità su cui andranno effettuati i lavori, che per l'agenzia delle Entrate devono essere residenziali (si veda

anche «Il Sole 24 Ore» del 18 settembre), va prestata particolare attenzione anche alle caratteristiche del contribuente che

sostiene la spesa agevolata. Tra limite delle due unità, titolo idoneo al possesso del bene e altri requisiti, sono molti gli

elementi che andranno considerati prima di avviare gli interventi di ristrutturazione.

Detrazioni ordinarie

Le detrazioni Irpef e Ires standard ancora attive (non il superbonus del 110% introdotto dal decreto Rilancio) si applicano:

quanto all'ecobonus a tutti i contribuenti (persone fisiche, professionisti, imprese e società, anche di capitali) e su tutti gli

immobili (anche quelli merce, in base alla risoluzione 25 giugno 2020, n. 34); per l'antisismico si applicano a tutti i

contribuenti e sulle «costruzioni adibite ad abitazione e ad attività produttive»; per il fotovoltaico, si applicano ai soggetti Irpef

(comprese le società di persone) e sulle abitazioni; infine, per le colonnine a tutti i contribuenti e su tutte le tipologie di

immobili.

I confini del superbonus

Per beneficiare del superbonus del 110%, invece, è necessario rispettare anche le condizioni

soggettive indicate nei commi 9 e 10 dell'articolo 119 del Dl n. 34/2020. Nello specifico, il superbonus del 110% riguarda solo gli

interventi effettuati:dai «condomìni»;dalle persone fisiche, al di fuori dell'esercizio di attività di impresa, arti e professioni, su

unità immobiliari, ma solo per il risparmio energetico qualificato, comprensivo dei nuovi interventi «trainanti» (e

indirettamente delle colonnine di ricarica), solo per un «numero massimo di due unità immobiliari»; questa limitazione non si

applica «per gli interventi effettuati sulle parti comuni dell'edificio»;dagli Iacp (Istituti autonomi case popolari) o dagli enti con

le stesse finalità sociali degli Iacp;dalle cooperative di abitazione a proprietà indivisa;dalle Onlus, dalle organizzazioni di

volontariato e dalle associazioni di promozione sociale;dalle associazioni e società sportive dilettantistiche, limitatamente ai

lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Possesso o detenzione

Questi soggetti agevolati con il superbonus del 110% devono sostenere la relativa spesa e devono possedere o detenere

(circolare 31 maggio 2007, n. 36/E, paragrafo 1 e articolo 4, comma 1 del decreto del Mise 6 agosto 2020, in via di emanazione),

sulla base di un titolo idoneo, l'immobile sul quale sono effettuati gli interventi (circolare 24 febbraio 1998, n. 57/E, paragrafo

2, sulle ristrutturazioni, circolare 31 maggio 2007, n. 36/E, paragrafo 1 sull'ecobonus e articolo 4, comma 1 del decreto del Mise

6 agosto 2020 sull'ecobonus). Pertanto, come indicato nella scheda in pagina, possono essere ad esempio il proprietario, il

nudo proprietario, il titolare di un diritto reale di godimento sull'immobile (uso, usufrutto, abitazione o superficie), il titolare di

un diritto personale di godimento (inquilino, comodatario e l'utilizzatore di un contratto di leasing) o il familiare convivente.

Il limite di due unità

La limitazione ad un «numero massimo di due unità immobiliari», prevista per le persone fisiche che desiderano beneficiare

https://ntplusentilocaliedilizia.ilsole24ore.com/art/superbonus-tetto-due-unita-diritti-reali-e-spese-ecco-chi-puo-avere-sgravio-ADJ4GWr 1/2del superbonus del 110% per l'ecobonus e le colonnine di ricarica dei veicoli elettrici, può essere indirettamente superata,

coinvolgendo nel sostenimento delle spese relative agli interventi agevolati gli altri possessori o detentori delle unità

immobiliari (si veda Il Sole 24 Ore del 27 luglio 2020).Ad esempio, se quattro unità immobiliari (che costituiscono 4 separati

edifici) sono in usufrutto al padre e in nuda proprietà al figlio, due unità potranno essere ristrutturate, con il superbonus del

110%, da uno dei due, mentre le altre due dall'altro.Inoltre, se una persona fisica detiene l'unità immobiliare in base ad un

contratto di locazione, anche finanziaria, o di comodato, regolarmente registrato, può fruire del superbonus, nel rispetto di

ogni altro requisito richiesto dalle norme agevolative, a «prescindere dal fatto che il proprietario dell'immobile abbia o meno

fruito» del superbonus per «interventi effettuati su altre due unità immobiliari» (risposta alle Faq pubblicate dall'agenzia delle

Entrate nel proprio sito internet).

I limiti di spesa

Se su una stessa unità immobiliare vi sono più potenziali soggetti ammessi al bonus (come, ad esempio, il nudo proprietario e

l'usufruttuario), il limite della spesa massima agevolata non va moltiplicato per il numero dei potenziali soggetti agevolati, in

quanto, dal 1°ottobre 2006, il limite di spesa è fissato espressamente nella sua misura massima e complessiva in relazione

all'immobile e va suddiviso tra i soggetti che hanno diritto alla detrazione (circolare dell'agenzia delle Entrate 4 agosto 2006, n.

28/E). Questo diritto deriva dal fatto di aver sostenuto le spese agevolate, cioè in ragione dell'onere da ciascuno effettivamente

sostenuto e documentato (circolare delle Entrate dell'8 agosto 2020, n. 24/E, al paragrafo 4). In altre parole, il limite massimo

di spesa ammessa alla detrazione è riferito alla singola unità immobiliare sulla quale sono stati effettuati gli interventi edili e

non anche alla persona fisica. Pertanto, in caso di più soggetti aventi diritto alla detrazione (come i comproprietari), questo

limite deve essere ripartito tra gli stessi per ciascun periodo d'imposta in relazione alle spese sostenute ed effettivamente

rimaste a carico (circolare 8 luglio 2020, n. 19/E). Ad esempio, se due coniugi hanno quattro «edifici unifamiliari» cointestati e

le spese per l'isolamento termico «trainante» sono sostenute da uno di essi per due unità e dall'altro per le altre due, la

detrazione spetterà, per ciascun coniuge, su un limite massimo di spesa di 50mila euro per ciascuna unità immobiliare.

P.I. 00777910159 © Copyright Il Sole 24 Ore Tutti i diritti riservati

ISSN 2724-203X - Norme & Tributi plus Enti Locali & Edilizia [https://ntplusentilocaliedilizia.ilsole24ore.com]

2/2Appalti 25 Settembre 2020

Edilizia scolastica, sbloccati altri 400 milioni per i Comuni:

aggiudicazioni entro 12-18 mesi

di Massimo Frontera

In breve

Entro un anno le aggiudicazioni dei lavori sottosoglia, entro 18 mesi quelli soprasoglia. Cento milioni vanno alla messa in

sicurezza sismica del Centro Italia

Si sblocca la seconda tranche di finanziamenti per l'edilizia scolastica relativa annualità 2019 degli interventi inseriti nella

programmazione nazionale triennale selezionata dalle Regioni. Dopo il primo Dm Miur di marzo che ha assegnato 510 milioni

di euro, il Miur ha provveduto a ripartire con il successivo decreto firmato a luglio atri 320 milioni di euro. Dal momento che la

Regione Calabria non ce l'ha fatta, il ministero di viale Trastevere ha congelato la quota di circa 22,5 milioni spettanti alla

Regione, approvando il finanziamento degli interventi di tutte le altre Regioni.

La pubblicazione in Gazzetta del decreto fa scattare i termini assegnati agli enti locali per beneficiare delle risorse. I comuni

dovranno tagliare il traguardo della «avvenuta proposta di aggiudicazione dei lavori» entro 12 mesi per tutti gli interventi di

importo inferiore alla soglia comunitaria ed entro 18 mesi per gli interventi di oltre 5,35 milioni di euro o comunque delle

nuove costruzioni. Un tempo più che congruo, considerando che la lista degli interventi è già nota e che il decreto è stato

firmato già il 25 luglio scorso dalla ministra Lucia Azzolina. Il provvedimento è stato poi inviato il successivo 29 luglio alla

registrazione. La corte dei Conti lo ha analizzato a fondo, visto che lo ha licenziato oltre un mese dopo, esattamente il 1°

settembre, dopo di che ci sono voluti altri 23 giorni per leggere le il decreto in Gazzetta.

La lista degli interventi

Il Dm pubblicato in Gazzetta

Assegnati 100 milioni per la messa in sicurezza delle scuole in Centro Italia

Sempre in Gazzetta ufficiale, sono stati pubblicati altri due provvedimenti importanti per l'edilizia scolastica. Il Dm 5 giugno

2020 assegna 120 milioni alle quattro regioni dell'Italia Centrale colpite dai terremoti del 2016-2017 (Lazio. Umbria, Abruzzo e

Marche) per realizzare opere di messa in sicurezza, adeguamento sismico e/o alla nuova costruzione di edifici nelle zone di

massimo rischio sismico (classificate 1 e 2) di comuni, province e città metropolitane. In realtà, anche in questo caso, la somma

reale assegnata supera appena i 100 milioni di euro perché non tutti i progetti avevano le carte in regola. Il resto dei soldi sarà

assegnato agli enti locali in graduatoria ""all'esito delle positive verifiche" del Miur. anche in questo caso, la pubblicazione in

Gazzetta del Dm, avvenuta il 22 settembre, fa scattare i termini per l'aggiudicazione dei lavori: 12 mesi per le opere sottosoglia

e 18 mesi per quelle soprasoglia e per le nuove costruzioni.

La lista degli interventi finanziati nelle quattro Regioni del Centro Italia

Il Dm pubblicato in Gazzetta

Mutui Bei, "nuovi interventi" da aggiudicare entro il 21 febbraio 2021

Il secondo provvedimento pubblicato - sulla Gazzetta del 23 settembre - adegua alle novità del Dl Rilancio il programma di

edilizia scolastica finanziato con mutui Bei autorizzati nel 2019 con il Dm Miur-Mef n.87. La novità più importante per gli enti

locali è il differimento del termine di aggiudicazione - che slitta al 21 febbraio del 2021 - solo per i "nuovi interventi inclusi

nell'allegato A" del decreto, mentre per tutti gli altri il termine resta quello fissato dal precedente Dm Istruzione 31 marzo

2020, n.188.

La lista integrale degli interventi finanziati con i mutui Bei

Il Dm pubblicato in Gazzetta

P.I. 00777910159 © Copyright Il Sole 24 Ore Tutti i diritti riservatiPersonale 25 Settembre 2020

Il gestore dei servizi energetici esercita funzioni di natura

pubblicistica anche se è un soggetto di diritto privato

di Ulderico Izzo

In breve

Legittimo l'accesso del dipendente della società ai documenti inerenti il proprio rapporto di lavoro

Il Consiglio di Stato con la sentenza n. 5252/2020, ha chiarito che il Gestore dei servizi energetici (Gse), pur essendo persona

giuridica di diritto privato, è una società a controllo pubblico, con partecipazione totalitaria del ministero dell'Economia e delle

finanze, ed esercita funzioni di natura pubblicistica.

Il fatto

Un dipendente del Gse ha impugnato dinanzi al giudice amministrativo il diniego di accesso agli atti relativi alla revoca subita

dell'incarico di responsabile della prevenzione della corruzione e della trasparenza.

Il Tar ha ritenuto che il diritto di accesso ai documenti richiesti debba essere riconosciuto in capo al dipendente, il quale vanta

un interesse qualificato.

Il giudizio di primo grado si è concluso con l'ordine, nei confronti del Gse, di provvedere all'ostensione degli atti richiesti,

sentenza confermata dal Consiglio di stato.

La decisione

Il Consiglio di Stato, per dirimere la controversia, ha dovuto affrontare la questione della natura giuridica del Gse Spa.

Il Gestore dei servizi energetici è persona giuridica di diritto privato, essendo stato costituito nelle forme della società per

azioni.

Tuttavia, le azioni della società sono integralmente riservate alla proprietà pubblica, stante la partecipazione totalitaria del

ministero dell'Economia e delle Finanze al capitale della società; inoltre, la società è sottoposta al potere di controllo sulla

gestione finanziaria da parte della Corte dei conti, cosa che, unitamente alla chiara ed esplicita delimitazione dell'oggetto

sociale, consente di affermare che la società rientri nel novero dei soggetti privati svolgenti funzioni pubbliche. Questo perché

pur rivestendo formalmente la veste di società di capitali di diritto privato, è nondimeno soggetto munito dalla legge di

funzioni pubbliche correlate alla diffusione delle energie da fonte rinnovabile, al controllo e alla gestione dei flussi energetici

di questa provenienza e all'assolvimento degli obblighi imposti dalla legge agli operatori del settore energetico.

La qualifica del Gse come società per azioni di proprietà pubblica, ha quindi determinato la piena applicazione del diritto di

accesso (articolo 22, legge 241/90), per i suoi dipendenti che possono accedere agli atti inerenti il proprio rapporto di lavoro se

sono significativamente connessi con interessi pubblici.

P.I. 00777910159 © Copyright Il Sole 24 Ore Tutti i diritti riservati

ISSN 2724-203X - Norme & Tributi plus Enti Locali & Edilizia [https://ntplusentilocaliedilizia.ilsole24ore.com]

1/1Urbanistica 25 Settembre 2020

Superbonus, ancora incerto il limite di spesa per i lavori trainati

di Gian Paolo Tosoni

In breve

Per gli interventi collegati a quelli principali non è chiaro quale sia il limite di spesa ammissibile, per l’incrocio tra la

formulazione del decreto Rilancio, della legge istitutiva dell’ecobonus e de Dm Requisiti. Per la sostituzione delle finestre,

ad esempio, non si capisce se la spesa massima su cui calcolare il 110% sia 132mila, 66mila e 54.545 euro.

La detrazione del 110% in presenza di interventi di risparmio energetico ed antisismici sta suscitando molto interesse in

quanto consente di raggiungere un forte miglioramento delle proprie abitazioni con poca spesa, se consideriamo anche la

possibilità della cessione del credito o dello sconto fattura (articolo 119, comma 2, Dl 34/2020).

Ovviamente i dubbi interpretativi non mancano mai, anche se non devono compromettere l'operatività della normativa. Una

questione particolare riguarda il limite di spesa sul quale applicare la detrazione del 110% sugli interventi cosiddetti "trainati".

Si tratta di quelli di efficientamento energetico di cui all'articolo 14 del Dl 63/2013 convertito nella legge n. 90/2013, quali ad

esempio:

a) sostituzione degli infissi, schermature solari, nonché sistemi evoluti di termoregolazione e cioè dispositivi multimediali per

controllo da remoto;

b) impianti fotovoltaici anche con sistemi di accumulo;

c) micro-generatori in sostituzione di impianti esistenti con un risparmio di energia primaria stabilita con decreto;

d) installazione di infrastrutture per la ricarica di veicoli elettrici.

Invece gli interventi trainanti nell'ambito del risparmio energetico sono i seguenti tre:

1) Isolamento termico delle superfici opache che interessano l'involucro dell'edificio con incidenza superiore al 25% della

superficie disperdente lorda dell'edificio (cappotto) per i condomini. Vale anche su abitazioni unifamiliari o plurifamiliari se

l'abitazione dispone di uno o più accessi autonomi all'esterno.

La spesa massima è di 50.000 euro per unità immobiliare singola che si riduce nei condomini a 40.000 euro quando le unità

immobiliari sono da due a otto e a 30.000 euro quando le unità immobiliari sono più di otto.

2) Interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con

impianti centralizzati per il riscaldamento, il raffrescamento e la fornitura di acqua calda a condensazione con efficienza

rientrante nella classe A, o a pompa di calore anche abbinati ad impianti fotovoltaici.

La spesa massima è di 20.000 euro per ogni unità immobiliare ridotto a 15.000 euro se le unità immobiliare sono più di otto.

3) Sostituzione dell'impianto di climatizzazione su edifici unifamiliari o plurifamiliari con accesso autonomo, con efficienza

almeno pari alla classe A con limite di spesa pari a 30.000 euro.

La detrazione sugli interventi trainati, che a regime può essere del 50% o 65%, è aumentata in questa circostanza al 110%

essendo previsto direttamente dalla norma.

Sorgono invece dei dubbi in ordine al periodo in cui la detrazione può essere usufruita tenuto conto che la norma non ne parla.

Sopperiscono le indicazioni contenute nella guida “L’Agenzia Informa" in cui viene specificato in un esempio che la detrazione

sugli infissi si recupera in cinque anni.

Questo significa che come avviene per la percentuale di detrazione, anche il periodo di recupero della detrazione per gli

interventi trainati coincide con quello dei trainanti.

Resta quindi il rebus del limite di spesa. La norma dispone che la detrazione si applica nei limiti di spesa previsti dalla

legislazione vigente.

Ad esempio per gli infissi, a regime è previsto un limite di spesa di 120.000 euro a cui corrisponde una detrazione al 50% di

60.000 euro.

1/2Puoi anche leggere