WTW Investments La ricerca del premio di illiquidità - Itinerari Previdenziali

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WTW Investments La ricerca del premio di illiquidità Itinerari Previdenziali Itinerari Previdenziali, Sicilia – Ottobre 2017 willistowerswatson.com © 2017 Willis Towers Watson. All rights reserved.

Un contesto di mercato sfidante

Probabilità*

Gli investimenti e/o l’innovazione incrementano la 15%

Un mondo migliore produttività

La minaccia del L’economia globale è in linea o in prossimità dei limiti di

50%

debito debito

Ribassi con limitata capacità delle banche centrali di

Rischi di ribasso attivare metodi per compensarli 35%

Questo contesto richiede…

ü Premio per l’attivismo per

ü Meno equity tradizionale ü Utilizzo dell’illiquidity premium aggiungere valore nel lungo

termine

ü Più strumenti alternativi

ü Ricavare vantaggio dai temi di ü “Sourcing” solido e due

lungo termine diligence

*Willis Towers Watson Market Outlook

willistowerswatson.com 2

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Il ruolo delle attività illiquide nei portafogli degli investitori istituzionali

In un nuovo contesto di mercato che offre scarsi rendimenti è importante che le attività più

rischiose offrano il livello di rendimento richiesto dagli investitori a fronte dei propri obiettivi e

obblighi.

Gli investimenti illiquidi possono essere lo strumento atto ad aiutare gli investitori a raggiungere i

propri obiettivi.

Questo è ampiamente riconosciuto da tutti i tipi di investitori quali fondi pensione privati, fondi

pensione pubblici, family office e fondazioni che già allocano dal 5% al 18% dei loro portafogli

negli investimenti alternativi. I maggiori investitori a livello globale stanno potenziando le loro

competenze per catturare gli interessanti rendimenti, aggiustati per il rischio.

willistowerswatson.com 3

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.La raccolta è stata significativa: 345 miliardi di dollari nel 2016

Raccolta totale del capitale Ripartizione per tipologia di

fondo

400 100%

348 345 90%

350 328

310 80%

300 70%

60%

$ billion raised

250 225

213

50%

200 173 40%

150 30%

20%

100

10%

50 0%

0 Buyout Venture Capital

2010 2011 2012 2013 2014 2015 2016 Growth Secondaries

Capital Raised

Raccolta di capitale Other Fund of Funds

Ø Anche il 2016 è stato un anno importante dal punto di vista della raccolta in attività alternative, con 345 miliardi di dollari di nuovi capitali

raccolti tramite 800 fondi. Questa crescita non comprende I mandate segregate e i co-investimenti che grandi investitori implementano

con gestori.

Ø I buyouts rimangono il focus principale degli investitori e rappresentano il 60% del totale dei fondi raccolti, con venture capital e growth

fund, che costituiscono un ulteriore 23%. Questo tipo di split è piuttosto comune.

Ø Esattamente come per gli anni passati, una parte significativa del capitale raccolto proviene dai più grandi gestori.

Fonte: Preqin

willistowerswatson.com 4

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Performance e premio di illiquidità willistowerswatson.com 5 © 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson client use only.

Le aziende finanziate da PE in genere crescono maggiormente dei loro

peers di mercato

Crescita dei ricavi delle società finanziate da PE, rispetto alla crescita del mercato sottostante

Nord America Europa occidentale

14% 13,00% 14% 13,00%

12% 11,00% 12%

10% 10%

8,00%

8% 7,00% 8%

6% 6% 5,00%

4% 3,0% 4%

2,0% 2,0%

2% 2%

0,0% 0,0% 0,0%

0% 0%

2000-06 2007-11 2012-14 2000-06 2007-11 2012-14

Market

Mercato PE-owned

Aziende finanziate da PE Market

Mercato PE-owned

Aziende finanziate da PE

Fonte: CEPRES, HIS, Bain 2016.

Nota: Sulla base di una media 4.800 aziende finanziate da PE con un identico paniere di tassi di crescita del mercato pesati per i loro rispettivi settori e regioni.

willistowerswatson.com 6

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Indice dell’ illiquidity risk premium

350

Bps

Range delvalue

Fair fair value

range Illiquidity Risk Premium

Indice dell’Illiquidity riskIndex

premium

300

250

200

150

100

50

0

-50

97 99 01 03 05 07 09 11 13 15 17

Fonte: Willis Towers Watson

Nota: Il metodo di ponderazione di questo indice è cambiato dalla media semplice alla media ponderata. La ponderazione si basa sulla dimensione di mercato investibile di ogni

asset. Nuove asset aggiunte nell'indice: US sub IG (rating BB e B) e debito infrastrutture.

willistowerswatson.com 7

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Alcune assets hanno un risk premium ancora interessante

500

UK long lease

400

UK ground rents

Illiquidity premium risk, bps

300

Prestiti diretti in euro (euro UK real estate

direct lending)

200

UK sn debito real estate

Mutui Euro

100 Mutui US AAA CLOs

UK sn debito infrastrutture

US IG EMD

US real estate

0 Prestiti diretti US (US direct

US Sub IG lending)

-100

0 10 20

Periodo indicativo di investimento, espresso in anni

willistowerswatson.com 8

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Analisi del premio al rischio

3,89%

4,0% 3,78%

3,5%

1,0%

1,0% Skill

3,0%

§ La modifica del mix di attività

Term / Inflation comporta anche modifiche

0,6%

Expected returns

2,5% 0,5% nell'esposizione ai premi al rischio*.

2,0% 0,4% 0,5% Illiquidità

Illiquidity § In questo caso, lo spostamento di

titoli azionari e di credito aziendale

0,4% in attività illiquide riduce

1,5% 0,4%

Credito

Credit l'esposizione a premi azionari e

creditizi ed aumenta il premio per

1,0% l'illiquidità, la durata (esposizione ai

tassi) e l’inflazione

1,4% Azioni

Equity

1,3%

0,5%

0,0%

Current Adjusted

Attuale Rivisto

Volatility p.a. 8,31% Volatility p.a. 7,91%

* Nel caso specifico è stato assunto un incremento del 10% in asset illiquide, a fronte di una riduzione di equity e credito

willistowerswatson.com 9

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson client use only.Costruire un portafoglio diversificato in investimenti illiquidi willistowerswatson.com 10 © 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson client use only.

Diversità dei driver di rendimento – Caso illustrativo nel Private Market

§ Esposizione in asset non accessibili tramite i Portafoglio illustrativo nel Private Market

veicoli quotati: es, private equity, real estate,

infrastutture e credito illiquido

§ Target di ritorno a lungo termine superiore alle

azioni (MSCI World Index) del 3-4% netto l’anno

Sector specific

opportunities

5-20 %

Buyouts

30-50%

Esempio di Asset Allocation

Opportunistic real

estate

5-15%

Azioni Liquid Alts

Pubbliche 20%

20%

Opportunistic

infrastructure

Private 5-15%

Markets

10%

Distressed

Credito Growth equity

Alternativo and special

Liability 15-35%

10% situations

Hedging

40% 0-20%

willistowerswatson.com

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

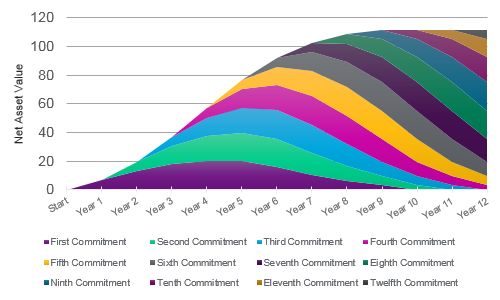

11La struttura di un programma in attività alternative necessita di solide

capacità di «modelling» dei cash flows

Come arrivare qui?

Profilo di investimento

120

l Gli investimenti in assets illiquide sono «richiamati» su

intervalli intermittenti e sono «distribuiti» su intervalli

intermittenti 80

$ Millions

l Al fine di mantenere un'esposizione stabile, un investitore

deve costantemente effettuare nuovi investimenti (gestione Ti trovi qui

attiva del portafoglio) 40

l È necessaria un’attenta gestione del portafoglio e della

liquidità, che varia a seconda della composizione del

0

portafoglio alternative: es. PE, PD, infrastrutture, ecc.

l La durata media degli investimenti è di circa 10 anni

Flussi di cassa

l La sovrapposizione di commitments consente agli investitori di

raggiungere un livello di investimenti target e contribuisce alla

diversità nel portafoglio e alla gestione della j-curve

l È necessario un accurato modelling dei futuri flussi di cassa per

determinare il livello adeguato di commitment per ogni fondo

l La quantità di commitment varierà in base alle dimensioni del

programma, al NAV attuale, ai tipi di investimento considerati e

alle condizioni economiche

willistowerswatson.com

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson client use only.

12Principali trend di sviluppo che intravediamo nel Private Market

Veicoli a lungo termine Sottoscrizione di una linea finanziaria

I partecipanti riconoscono che ci sono perdite di Data la disponibilità di liquidità a basso costo, i

valore in termini di «layer di fees» quando si creano gestori stanno prolungando il periodo di

compra-vendite su singoli deals, anche se la sottoscrizione delle linee di credito per l’acquisto di

razionalità della scelta è legittima. Alcune controparti assets. Se da un lato ciò permette di incrementare

stanno strutturando veicoli a lungo termine per l’IRRs sugli investimenti, dall’altro hanno lo

acquistare e detenere attività performanti per più di svantaggio di incrementare gli interessi passivi nel

10 anni, così da ridurre questa inefficienza. tempo. Gli investitori devono comprendere l’impatto

di tale pratica sui risultati finanziari dell’investimento.

Competizione tra LPs and GPs

Gli investimenti diretti e i co-investimenti così come

la continua crescita dei team interni stanno

impattando le relazioni tradizionali tra LP/GP. Mentre

i gestori sono spesso disponibili a condividere i co-

investimenti, cominciano ora a trovarsi i loro LPs in

competizione in alcune auctions.

willistowerswatson.com

13

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Indagine 2015

Willis Towers Watson / Financial Times

Top 100 Alternative Asset Managers per AuM Totale

14Top 100 Alternative Asset Managers

1%

6% 17% 12% 18% 35% 4% 9%

Funds of Hedge Funds Direct Hedge Funds Private Equity FoF Direct Private Equity Funds

Real Estate Strategies Direct Commodities Funds Direct Infrastructure Funds Illiquid Credit

Number of Risultati del survey condotto da WTW in

Total AuM esclusiva con il FT:

Asset class managers

USD million • Gli Assets detenuti dai 100 più grandi

Funds of Hedge Funds* 227,743.0 7 gestori Alternativi sono incrementate

del 10% dal 2015;

Direct Hedge Funds* 674,618.4 17

Private Equity FoF* 492,068.8 15 • Più di 1/3 degli investitori sono costituiti

da Fondi Pensione;

Direct Private Equity Funds* 695,027.5 16

Real Estate Strategies 1,427,713.2 30 • Le assets dei questi gestori sono

principalmente investite in Real Estate,

Direct Commodities Funds 21,474.0 1 Private Equity e HF.

Direct Infrastructure Funds 161,193.7 3

Illiquid Credit 359,877.2 11

Total 4,059,715.8 100

* Figures for some of these managers were obtained from publicly available sources and using data derived from the Global Billion Dollar Club, published by HedgeFund Intelligence

** Proportions might not sum up to 100% due to rounding

willistowerswatson.com 15

© 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.Disclaimer Willis Towers Watson ha preparato questo documento al solo scopo informativo. Il documento non deve essere considerato sostitutivo di una consulenza professionale specifica. In particolare, il suo contenuto non è inteso da Willis Towers Watson come una base su cui formulare raccomandazioni di investimento, legali, contabili, fiscali o altro tipo di consulenza professionale o raccomandazioni di qualsiasi tipo, o per costituire una base decisionale di qualsiasi tipo (la quale implichi delle azioni da intraprendere o meno). Come tale, questo materiale informativo non dovrebbe essere utilizzato per intraprendere decisioni in tema di investimento o altre decisioni finanziarie e nessuna di tali decisioni dovrebbe essere presa sulla base del contenuto di questo documento in assenza di una consulenza specifica. Questo documento è stato redatto sulla base di informazioni a disposizione di Willis Towers Watson alla data di redazione del documento stesso e non tiene conto dei successivi sviluppi intervenuti in seguito a tale data. In aggiunta le precedenti performance non sono indicative per i risultati futuri. Per la predisposizione di questo documento, pertanto, abbiamo assunto la validità e la correttezza dei dati che ci sono stati forniti da terzi. Questo materiale non può essere riprodotto o distribuito a terzi, in tutto o in parte, senza previa autorizzazione scritta di Willis Towers Watson, ad eccezione di quanto stabilito dalla legge. In assenza del nostro accordo scritto, Willis Towers Watson, le sue consociate ed i rispettivi amministratori, funzionari e dipendenti non si assumono alcuna responsabilità e non saranno responsabili per eventuali conseguenze in qualunque modo derivanti dall'utilizzo o affidamento di terze parti su questo documento o sulle opinioni in esso contenute. Copyright © 2017 Willis Towers Watson. All rights reserved. willistowerswatson.com 16 © 2017 Willis Towers Watson. All rights reserved. Proprietary and Confidential. For Willis Towers Watson and Willis Towers Watson client use only.

Puoi anche leggere