FINTECH & INCUMBENT: COOPERATION OR COMPETITION? - ALBERTO ANTONIETTI 15 giugno 2018 - Assoconsult

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

FINTECH & INCUMBENT: COOPERATION OR COMPETITION? ALBERTO ANTONIETTI 15 giugno 2018

I CONSUMATORI STANNO ENTRANDO NELL'ERA DELL' HYPER

RELEVANCE

EXPERIENCE

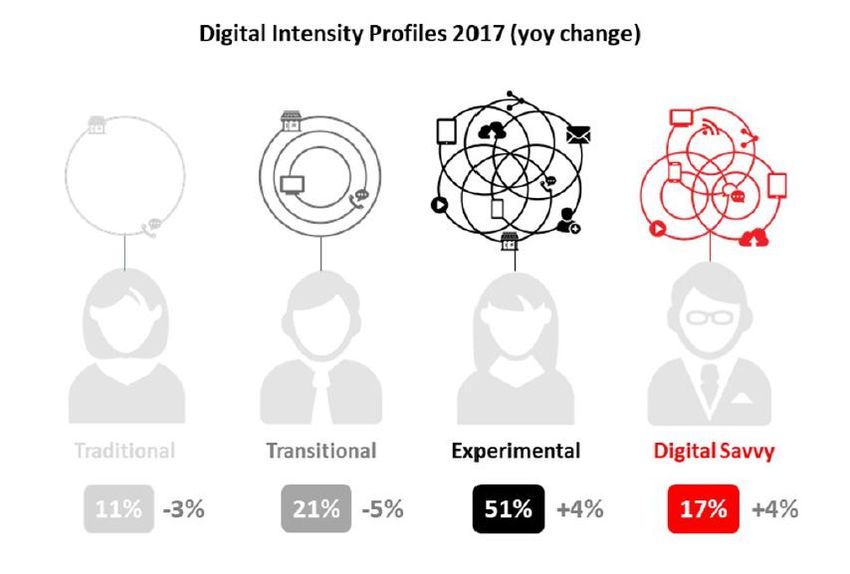

Digital Intensity Profiles

¹ LOYALTY RETAIN

2020

CHANNEL

DISTRIBUTION REACH ERA OF HYPER

RELEVANCE

1980 2010 Digitalization of

everything

Liquid Expectations

1960 1990 Nonstop Dynamics

Switching Economy

2017 CUSTOMER Trust and

Personalization

LIFETIME GROW

2014 11% 50% 22% 17%

+29 p.p.

PRODUCT

'17 vs. '14 VOLUME ACQUIRE

Fonte: Accenture Global Consumer Pulse Research

Copyright © 2018 Accenture. All rights reserved. 2

LA DISRUPTION TECNOLOGICA E’ ANCORA’ “EARLY STAGE”

Open

alto

Banking /

AI

APIs

IMPATTO (orizzonte 5 anni)

Block Big Data

chain Platform

Economy

5G

Machine Cloud

to

Machine RPA

Payments

basso

emergente matura

LIVELLO DI MATURITA'

Fonte: Accenture Strategy

Copyright © 2018 Accenture. All rights reserved. 3IN TALE CONTESTO IL BANKING E’ PENALIZZATO DAI MERCATI

FINANZIARI…

BIGTECH vs BANKING FOCUS BANKING

P/BV P/BV

Golden Financial Debt Europe NPL

30 GAFA Age Crisis Crisis Crisis

BAT 4

Banche Europee Banche Europee

3

20

Banche US Banche US

Banche Cinesi Banche Cinesi

2

10 1

10x

0

2004 2006 2008 2010 2012 2014 2016 2018

0

2004 2006 2008 2010 2012 2014 2016 2018

Fonte: Accenture Research su dati Capital IQ

Copyright © 2018 Accenture. All rights reserved. 4…IN QUANTO È TRA I SETTORI PIÙ A RISCHIO DI FUTURA

DISRUPTION «TECNOLOGICA»

Median Score

VIABILITY VOLATILITY

HIGH

BUILD NEW

Grow the Core SOFWARE & Pivot Wisely RESTRUCTURING

CAPABILITIES PLATFORMS

HIGH TECH INFRASTRUCTURE &

CURRENT LEVEL OF DISRUPTION

TRANSPORTATION

SERVICES ENERGY

RETAIL

MEDIA & ENTERTAINMENT

NATURAL RESOURCES

COMMUNICATIONS

POSTAL SERVICES Median

LIFE SCIENCES AUTOMOTIVE Score

TRAVEL

INDUSTRIAL EQUIPMENT BANKING

CHEMICALS UTILITIES

CONSUMER CAPITAL

GOODS MARKETS

INSURANCE

HEALTH

BUILD AN

LOW

TRANSFORM THE Transform the Core Scale the New INNOVATION

CORE BUSINESS DURABILITY VULNERABILITY ARCHITECTURE

LOW SUSCEPTIBILITY TO FUTURE DISRUPTION HIGH

Average Enterprise Value of companies in the study example

Fonte: Accenture Disruptability Index POV, Febbraio 2018

Copyright © 2018 Accenture. All rights reserved. 5NELL'ULTIMO DECENNIO LA STRUTTURA DEL MERCATO

BANCARIO HA VISSUTO UN CAMBIAMENTO SENZA

PRECEDENTI

Banking and Payment market structure change

(Europa e UK; # di players)

Challenger banks

Fintechs out of scope

L'analisi include solo le

Fintech che si trovano in una

fase intermedia o avanzata

del ciclo di finanziamento.

8,371 Payment Institutions

818 6,773

809 12%

-3,225

Player senza licenza

88%

Banks in 2005 Net Leavers Non-Fintechs Fintechs Players

new players in 2017

Fonte: Accenture Research

Copyright © 2018 Accenture. All rights reserved. 6FINTECH: ESEMPI VINCENTI

PAYMENTS LENDING MOBILE BANKING AGGREGATORS

▪ Valutata $2,5Bn ▪ £1Bn+ di prestiti a ▪ 1° Challenger Bank ▪ 1.5M+ di accounts

(Unicorn) PMI in UK pan-europea (15 attivi

paesi)

▪ Ricavi: €322Mn ▪ Modello di valutazione ▪ Valutata ~$1Bn

(2016) creditizia basato su AI ▪ Partner di 6 Fintechs

▪ Tecnologia: API

▪ Tecnologie: Analytics ▪ Tecnologia: Core ▪ Tecnologie: I.A., API

(Alternative Credit Banking 100% on

Scoring) Cloud

Fonte: Accenture Research

Copyright © 2018 Accenture. All rights reserved. 7PER CONTRASTARE LA DISRUPTION È VITALE UNA STRATEGIA

DI INNOVAZIONE APERTA…

BIG PLAYER

FINTECH

TECNOLOGICI OPEN INNOVATION

PLAYER

BANCHE

INDUSTRIALI

Fonte: Science Innovation Union

Copyright © 2018 Accenture. All rights reserved. 8ATTRAVERSO UN PERCORSO CHE DEFINISCA UN CORRETTO

MODELLO DI COLLABORAZIONE

FASE 1 FASE 2 FASE 3

ANALIZZA E SCOPRI CONFRONTA E DEFINISCI AVVIA E INNESTA

Partnership per la ricerca e la realizzazione

COLLABORA di nuove soluzioni facendo leva su

infrastrutture tecnologiche aperte

Startup Confronto tra obiettivi

Contest strategici dell’Istituzione Costituzione di fondi di Corporate Venture

Hackathon Innovation Finanziaria e value INVESTI Capital ovvero acquisizione diretta di

Labs

proposition delle FinTech FinTech

Corporate

Incubator

Creazione di prodotti e servizi

COSTRUISCI innovativi internamente

Eventi

Fonte: Accenture Strategy

Copyright © 2018 Accenture. All rights reserved. 9IN EUROPA, LA DIFFUSIONE DEL FENOMENO FINTECH È

ABILITATA DA ECOSISTEMI DELL’INNOVAZIONE

Stockholm INNOVATION PILLARS

London

Berlin

Supporto governativo

Warsaw

Paris Business ecosystem maturity

Zurich

Madrid

Milan Fintech activity e financing

Barcelona

Rome Talent pool e innovation

Sviluppo e implementazione

tecnologica

Score: min 0 – max 100

45 - 49 35 - 39

40 - 44 < 35

1

Copyright © 2018 Accenture. All rights reserved.

0MILANO, SEBBENE IN RITARDO RISPETTO HUB EUROPEI, STA

VIVENDO UNO SVILUPPO DELL’ECOSISTEMA FINTECH

Digital

Incumbent Intesa Sanpaolo City

(2018-2021)

Champions

Incubator &

Fintech

Research center

▪ Nel 2017, il capitale totale investito in Fintech ha raggiunto i 30 mln €1, con l’operazione più importante rappresenata dalla raccolta ottenuta

dalla Fintech specializzata in Digital Payments Satispay (18,3 Mln €).

▪ In particolare, Milano sembra essere la città con il maggiore poenziale per lo sviluppo di tecnologie fintech per via della ubicazione

geografica (vicina al resto dell’Europa), dell’innovation network e del financial ecosystem.

1. adnkronos

1

Copyright © 2018 Accenture. All rights reserved.

1GRAZIE

PER L’ATTENZIONE

alberto.antonietti@accenture.com

Accenture Strategy Financial Services Lead

Copyright © 2018 Accenture. All rights reserved. 12Puoi anche leggere