Uso dell'Intelligenza Artificiale per la predizione della business interruption - Politecnico di Torino

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Politecnico di Torino Corso di Laurea Magistrale in Ingegneria Gestionale (LM-31) a.a. 2020/2021 Sessione di Laurea dicembre 2021 Uso dell'Intelligenza Artificiale per la predizione della business interruption Relatore: Prof. Guido Perboli Candidato: Correlatore: Andrea Del Pero Prof.ssa Mariangela Rosano Matricola: 276189

Sommario ELENCO DELLE FIGURE III ELENCO DELLE TABELLE IV INTRODUZIONE 1 1 I RISCHI 4 1.1 LA DEFINIZIONE DI RISCHIO 4 1.2 CLASSIFICAZIONE DEI RISCHI 6 2 GESTIONE DEL RISCHIO: RISK MANAGEMENT 10 2.1 LA DEFINIZIONE DI RISK MANAGEMENT 10 2.2 I PRINCIPI E LA STRUTTURA DI RIFERIMENTO DEL RISK MANAGEMENT 10 2.3 IL PROCESSO 12 2.3.1 CAMPO DI APPLICAZIONE, CONTESTO E CRITERI 13 2.3.2 VALUTAZIONE DEL RISCHIO: RISK ASSESSMENT 13 2.3.2.1 Identificazione dei rischi 13 2.3.2.2 Analisi dei rischi 14 2.3.2.3 Ponderazione del rischio 15 2.3.3 TRATTAMENTO DEL RISCHIO 16 2.3.3.1 Accettare il rischio 17 2.3.3.2 Mitigare il rischio 17 2.3.3.3 Trasferire il rischio 18 2.3.3.4 Evitare il rischio 18 2.3.4 COMUNICAZIONE, MONITORAGGIO E REPORTING 18 3 ARTIFICIAL INTELLIGENCE E CRISI D’IMPRESA 20 3.1 CRISI D’IMPRESA E FALLIMENTO 20 3.2 VALORE AGGIUNTO DELL’AI: NUOVI STRUMENTI PER LA PREDIZIONE 23 3.2.1 DEFINIZIONE DELL’AI 23 3.2.2 RIVOLUZIONE AI 25 3.3 RASSEGNA DEI PRINCIPALI METODI DI PREDIZIONE DEL FALLIMENTO 27 4 DATA MINING 36 4.1 INTRODUZIONE AL DATA MINING 36 5 IL MODELLO 39 I

5.1 L’OBIETTIVO DELLA RICERCA 39 5.2 METODOLOGIA 40 5.2.1 SELEZIONE E ANALISI DEI DATI INIZIALI 40 5.2.2 PREPROCESSING E TRANSFORMATION 44 5.2.2.1 Feature extraction 45 5.2.2.2 Feature scaling 45 5.2.2.3 Trattamento di dataset sbilanciati 45 5.2.2.4 Trattamento Missing Value 48 5.2.2.5 Feature selection 49 5.2.2.6 Sampling 50 5.2.3 DATA MINING: ALGORITMI 51 5.2.3.1 Random Forest 51 5.2.3.2 Gradient Boosted Trees 52 5.2.3.3 Logistic Regression 52 5.2.3.4 Ensamble model: Stacking 53 5.2.4 VALIDAZIONE DEL MODELLO 54 5.2.4.1 Metriche di performance 54 5.2.4.2 Cross Validation 58 5.3 AMBIENTE DI SVILUPPO 59 5.3.1 RAPIDMINER 59 5.3.2 PROCESSO RAPIDMINER 60 5.3.2.1 Preparazione dati 60 5.3.2.2 Processo di addestramento e valutazione modello 61 5.3.2.3 Algoritmi di classificazione 64 5.3.2.4 Processo di Feature Selection 65 6 RISULTATI OTTENUTI 67 6.1 CONFRONTO TRA ALGORITMI 67 6.2 TRATTAMENTO DELLO SBILANCIAMENTO DEL DATASET 72 6.3 IMPORTANZA DEI MISSING VALUE 73 6.4 FEATURE SELECTION 74 7 CONCLUSIONI E SVILUPPI FUTURI 77 BIBLIOGRAFIA 79 II

Elenco delle figure Figura 1 - Classificazione rischi speculativi e puri (Fonte: Floreani A., 2004) .......................................... 7 Figura 2 - Processo di Risk Management .............................................................................................. 12 Figura 3 - Trattamento del rischio: le risposte in relazione a impatto e probabilità ............................ 17 Figura 4 - Artificial Intelligence, Machine Learning e Deep Learning: le relazioni ................................ 25 Figura 5 - Processo di Bagging ............................................................................................................... 32 Figura 6 - Visualizzazione algoritmo Adaboost...................................................................................... 33 Figura 7 - Processo sequenziale Boosting ............................................................................................. 33 Figura 8 - Processo di Stacking .............................................................................................................. 34 Figura 9 - Knowledge Discovery in Databases: processo e attività del KDD ........................................ 37 Figura 10 - Classificazione ..................................................................................................................... 40 Figura 11 - Framework del modello ...................................................................................................... 40 Figura 12 - Sbilanciamento Dataset....................................................................................................... 42 Figura 13 - Distribuzione aziende per numero di missing value ........................................................... 44 Figura 14 – Undersampling ................................................................................................................... 46 Figura 15 - Modello Stacking ................................................................................................................. 53 Figura 16 – Curva ROC ........................................................................................................................... 57 Figura 17 – Esempio di 5-fold Cross Validation ..................................................................................... 59 Figura 18 - Logo RapidMiner (Fonte: https://rapidminer.com/)........................................................... 59 Figura 19 - Processo di preparazione dei dati ....................................................................................... 61 Figura 20 - Processo di addestramento e validazione modello (1/2).................................................... 63 Figura 21 - Processo di addestramento e validazione modello (2/2).................................................... 64 Figura 22 - Processo di addestramento e validazione modello (Caso tecnica Cost Sensitive).............. 64 Figura 23 - Costruzione del modello stacking ....................................................................................... 65 Figura 24 - Processo Feature Selection (algoritmi genetici) .................................................................. 66 Figura 25 - ROC Random Forest ............................................................................................................ 70 Figura 26 - ROC Logistic Regression ...................................................................................................... 70 Figura 27 - ROC Gradient Boosted Trees ............................................................................................... 71 Figura 28 - ROC Stacking Ensamble Model............................................................................................ 71 Figura 29 - Importanza degli attributi (Random Forest weight) ........................................................... 72 III

Elenco delle tabelle Tabella 1 - Elenco degli attributi del dataset iniziale............................................................................. 41 Tabella 2 - Attributi con missing value > 15% ....................................................................................... 43 Tabella 3 - Missing value per feature distinti per classe ....................................................................... 44 Tabella 4 - Matrice dei Costi .................................................................................................................. 47 Tabella 5 - Confusion Matrix ................................................................................................................. 55 Tabella 6 - Confronto tra algoritmi predittivi ........................................................................................ 67 Tabella 7 - Confusion Matrix Random Forest ........................................................................................ 68 Tabella 8 - Confusion Matrix Logistic Regression .................................................................................. 68 Tabella 9 - Confusion Matrix Gradient Boosted Trees .......................................................................... 68 Tabella 10 - Confusion Matrix Stacking Ensamble ................................................................................ 69 Tabella 11 - Effetti Undersampling ........................................................................................................ 73 Tabella 12 - Confronto tecniche di trattamento dei missing value ....................................................... 74 Tabella 13 - Attributi selezionati con la tecnica di Feature Selection evolutiva ................................... 75 Tabella 14 - Confronto Feature Selection ............................................................................................. 75 IV

Introduzione La stima del rischio di fallimento e la predizione della crisi d’impresa rappresentano argomenti molto significativi nell’ambito economico e della finanza. Lo stato di salute di un’azienda è di grande importanza per i suoi creditori e investitori in generale, ma non solo, infatti entra in gioco anche una componente sociale se teniamo in considerazione tutti gli altri stakeholders, tra i quali l’esempio più immediato è rappresentato dai dipendenti con la relativa importanza di mantenere un posto di lavoro, ma anche fornitori, clienti ecc.; i costi relativi a situazioni di difficoltà finanziarie e fallimenti sono altissimi e impattanti sia in ambito locale, se pensiamo alle ricadute economiche sul territorio, che in un ambito più generale, se pensiamo che possono innescare crisi a livello globale andando a compromettere la salute di interi settori. Fino a qualche decennio fa gli unici strumenti a supporto della predizione del fallimento erano metodi basati su modelli di statistica tradizionale, negli ultimi anni, invece, grazie all’evolvere della tecnologia e allo sviluppo di nuovi paradigmi, sono entrati in gioco modelli di apprendimento automatico, più complessi e più affidabili, aprendo così l’era dell’Artificial Intelligence e del Machine Learning anche in questo ambito. Una caratteristica che ha spinto la diffusione di questi modelli è la capacità di sfruttare e processare le grandi quantità di dati che sempre più sono disponibili per le aziende e che, se ben sfruttati, possono trasformarsi in valore aggiunto. Questi strumenti, se inseriti in un contesto strutturato e in sinergia con processi di Risk Management, riescono ad esprimere tutto il loro potenziale e raggiungere un ruolo di supporto molto importante per il decision maker aziendale e non solo. In particolare, lo scopo della predizione del fallimento è intercettare lo stato di crisi che affligge un’azienda negli anni precedenti all’evento fallimento; in altre parole, l’obiettivo è valutare lo stato di salute finanziaria col fine di prevedere le prospettive future dell’azienda. Tipicamente questo problema è affrontato attraverso modelli di classificazione in due classi, come nel caso di questo lavoro di tesi, che permettono di stabilire se un’azienda fallirà o no attraverso processi data-driven. L’elaborato è strutturato in sette capitoli principali, descritti brevemente di seguito. Capitolo 1 I Rischi: in questo primo capitolo è trattato l’argomento generale di rischio, analizzandone le definizioni e presentando i principali metodi di classificazione dei rischi. 1

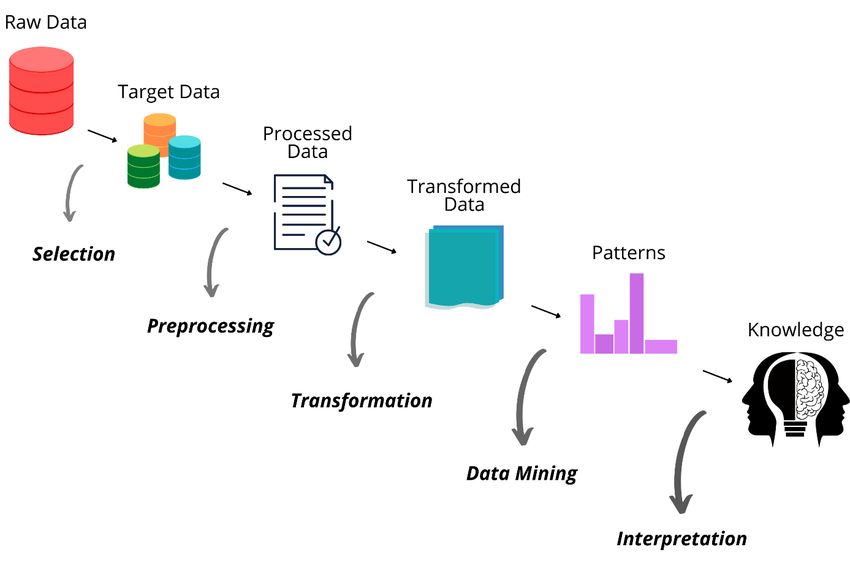

Capitolo 2 Gestione del rischio: Risk Management: il capitolo presenta l’argomento della gestione del rischio illustrando i principi e il framework alla base della disciplina. Un intero paragrafo è dedicato all’analisi del processo di Risk Management attraverso la descrizione nel dettaglio di ogni sua fase. Capitolo 3 Artificial Intelligence e crisi d’impresa: il capitolo in questione tratta inizialmente il concetto di crisi d’impresa e quello di fallimento per definire l’elemento principale del lavoro svolto. Il passo successivo è la presentazione del valore aggiunto dell’Artificial Intelligence e delle motivazioni che hanno portato alla sua diffusione capillare. Nell’ultimo paragrafo è redatta una rassegna dei principali metodi di predizione del fallimento presenti in letteratura attraverso una raccolta di studi. Capitolo 4 Data Mining: in questo quarto capitolo è presentata una introduzione al Data Mining, processo tramite il quale si estrae conoscenza utilizzabile da grandi quantità di dati. In particolare, è descritto il processo e le varie fasi del KDD, Knowledge Discovery in Databases. Capitolo 5 Il Modello: in questo capitolo sono presentate tutte le informazioni relative al modello sperimentale di predizione del fallimento proposto in questo lavoro di tesi. Nel primo paragrafo è definito l’obiettivo della ricerca, per poi passare al secondo paragrafo, che risulta essere il più importante e corposo, nel quale sono descritte e analizzate tutte le tecniche e metodologie sulle quali si basa il modello di classificazione; in particolare, si approfondiscono la raccolta e analisi dei dati, la preparazione e trasformazione dei dati, gli algoritmi della fase di data mining e le metriche utilizzate per valutare la bontà del modello. L’ultimo paragrafo è dedicato alla presentazione dell’ambiente di sviluppo del lavoro e sono illustrati i processi RapidMiner utilizzati nella realizzazione del modello. Capitolo 6 Risultati ottenuti: il sesto capitolo di questo lavoro di tesi è dedicato alla presentazione dei risultati sperimentali ottenuti attraverso le diverse tecniche adottate. In particolare, è effettuata una comparazione tra vari tipi di algoritmi di apprendimento automatico e, inoltre, sono messe a confronto diverse metodologie per gestire lo sbilanciamento dei dati, per il trattamento dei missing value presenti nel dataset iniziale e presentati i risultati di due processi di feature selection. 2

Capitolo 7 Conclusioni e sviluppi futuri: l’elaborato si conclude con un riepilogo del lavoro svolto e dei relativi risultati ottenuti. Inoltre, sono proposti alcuni possibili sviluppi futuri che potrebbero essere intrapresi per cercare di migliorare il modello e facilitare l’applicazione dello stesso nel mondo reale (progettazione di un DSS – Decision Support System). 3

1 I rischi In questo capitolo è presentata un’introduzione generale sul concetto di rischio, evidenziando le definizioni più comuni di rischio secondo diversi punti di vista. Successivamente, sono descritti alcuni metodi di classificazione dei rischi, ognuno dei quali prende in considerazione un criterio di divisione differente. 1.1 La definizione di rischio Il concetto di rischio è universalmente conosciuto, ma quando cerchiamo di fornire una definizione unica e generale ci accorgiamo che è difficile. La definizione di rischio non è univoca nella letteratura, bensì in base all’approccio con cui la si affronta e al contesto di riferimento assume conformazioni differenti. Un primo filone, il più diffuso nell’accezione comune, identifica il rischio come “Eventualità di subire un danno connessa a circostanze più o meno prevedibili” (Dizionario di lingua italiana Treccani). La visione del rischio che emerge in questo caso è totalmente negativa e collegata a eventi avversi che recano un danno. Un altro punto di vista deriva dalla Norma UNI ISO 31000:2018, riferimento internazionale riguardo gli standard aziendali, che definisce il rischio come “Effetto dell’incertezza in relazione agli obiettivi”. Un elemento fondamentale emerge dalle note comprese nella norma; infatti, la Nota 1 recita che “Un effetto riguarda ciò che potrebbe essere diverso da quanto atteso. Può essere positivo, negativo o di entrambi i segni e può affrontare, creare o avere come risultato in cascata successive nuove opportunità e minacce”. Questa seconda definizione non affronta il rischio solo con un approccio negativo, ma allarga il concetto a quello di opportunità. Questo concetto è ripreso e riproposto da numerose istituzioni e standard, ad esempio il Project Management Institute (PMI) descrive il rischio come “An uncertain event or condition, that if it occurs, has a positive or negative effect on a project's objective”. Un elemento aggiuntivo è introdotto dall’Institute of Internal Auditors che propone la definizione: “The possibility of an event occurring that will have an impact on the achievement of the objectives. Risk is measured in terms of impact and likelihood”. Nel concetto di rischio è insito, oltre alla probabilità di accadimento dell’evento, anche l’impatto potenziale sugli obiettivi che quell’evento avrebbe se si concretizzasse. Se restringiamo il campo al contesto aziendale, possiamo definire i rischi aziendali come “l’insieme dei possibili effetti positivi (opportunità o upside risk) e negativi (minacce o 4

downside risk) di un evento inaspettato sulla situazione economica, finanziaria, patrimoniale e sull’immagine dell’impresa”. Secondo Hillson (2004, 2009, 2012), esperto riconosciuto a livello internazionale in materia di rischio, è necessario considerare nell’analisi la relazione tra rischio e incertezza, tenendo in considerazione che tutti i rischi sono incerti, ma non tutte le incertezze sono rischi. In particolare, scrive: “risk in uncertainty that matters”. In accordo con Knight (1921), sostiene che il rischio sia una incertezza misurabile, ovvero che il rischio sia relativo ad un evento di cui si conoscono le probabilità di accadimento, calcolabili e stimabili, e gli effetti che può causare qualora si concretizzasse. L’incertezza risiede nell’incognita di quale effetto si realizza nella situazione specifica. Un’altra relazione che emerge è quella tra rischio e obiettivo; infatti, non tutte le incertezze sono rischi, solo le incertezze che interessano gli obiettivi, ovvero “that matters”, possono essere definiti rischi. Questo è rappresentato da un ulteriore definizione proposta da Hillson che esprime meglio il concetto di rischio: “risk is uncertainty that, if it occurs, will affect achievement of objectives”. Nell’analizzare le differenti definizioni si può trovare un punto comune a tutte: il rischio è un aspetto intrinseco con il futuro e la sua indeterminatezza. Infatti, i rischi dipendono dall’interazione tra obiettivi, ovvero cosa deve accadere, e le incertezze, cosa può accadere. Questo è declinato in due modi differenti in base all’approccio assunto: in gran parte delle definizioni è presente l’approccio negativo al rischio che si traduce in un evento che se accade reca un danno e, soprattutto, pregiudica gli obiettivi prefissati dall’organizzazione ostacolandone il raggiungimento; solo alcune definizioni, derivanti da approcci al risk management più moderni e aziendalistici, concepiscono anche un approccio opportunistico al rischio. Come già anticipato, esistono innumerevoli definizioni di rischio, da quelle più generali a quelle definite rispetto a un determinato settore industriale o contesto; il rischio assume diversi significati se si sta parlando di medicina, piuttosto che di ingegneria o di economia. Risulta di fondamentale importanza, per ogni organizzazione qualsiasi essa sia, la scelta della definizione che meglio si adatta agli scopi della stessa e alle condizioni di contorno che la influenzano. 5

1.2 Classificazione dei rischi Dopo aver definito cosa sia un rischio e facendo riferimento ad un contesto operativo di tipo aziendale, è utile specificare alcuni criteri di classificazione del rischio. Anche in questo caso esistono differenti approcci a seconda delle variabili considerate. I principali sono elencati di seguito: 1. Il primo metodo per discriminare i rischi è basato sulla valutazione della natura interna o esterna all’azienda dell’evento che li genera. I rischi interni possono essere controllati dall’organizzazione aziendale attraverso il management poiché derivano da eventi generati all’interno dell’azienda stessa. Esempi rappresentativi di questa tipologia sono rischi che riguardano aspetti commerciali e di mercato, come la relazione con i clienti, la politica sui prezzi; aspetti tecnici/operativi, intesi come tecnologie, processi; aspetti umani, legati al mondo delle risorse umane in generale. I rischi esterni sono di origine esogena e non sono controllabili da parte dell’azienda ma sono comunque contrastabili con opportune tecniche di gestione del rischio. Fanno parte di questa tipologia i rischi naturali, pensiamo ad esempio ad alluvioni, terremoti, uragani o, come è accaduto nell’ultimo anno, una pandemia; i rischi economici/finanziari, come i tassi di cambio valuta o i tassi dei prestiti bancari; e ancora i rischi politici, come l’approvazione di una specifica legge che interessa il business della azienda di riferimento. 2. Un altro criterio di classificazione si basa sul possibile segno (positivo e/o negativo) che il rischio può assumere. In questo caso individuiamo i rischi puri (o unilaterali) e i rischi speculativi (o imprenditoriali o bilaterali). I rischi puri derivano da eventi, che se si avverano, hanno come unico esito un danno, una perdita. Alcuni esempi sono l’insorgere di un incendio, il furto di merce o il sabotaggio industriale. Anche il mancato rispetto di leggi e normative rientra in questa tipologia. I rischi speculativi, invece, possono assumere entrambi i segni e quindi far conseguire sia utili che perdite. Entrando nell’ambito finanziario un rischio speculativo è spesso 6

associato ad un investimento e alla composizione di un portafoglio. Altri esempi sono il mutamento dei gusti dei consumatori o la fluttuazione dei costi delle materie prime. Tradizionalmente a loro volta, i rischi puri e speculativi possono essere ancora divisi in ulteriori sottocategorie come individuati nella Figura 1. Figura 1 - Classificazione rischi speculativi e puri (Fonte: Floreani A., 2004) 3. Si possono, poi, distinguere rischi sistematici e rischi specifici in base al criterio della diversificazione. Un rischio sistematico è un rischio che non può essere eliminato applicando una diversificazione; per questo motivo questa classificazione è molto utilizzata in ambito finanziario e in particolare nella teoria del Capital Asset Pricing Model1 (CAPM). L’impossibilità di diversificazione è generata dal fatto che questi eventi rischiosi sono correlati e dipendenti da variabili macroeconomiche, ovvero variabili economiche a livello aggregato, che quindi interessano tutte le aziende di uno stesso sistema economico senza distinzioni. Questo, però, non implica che tutte le aziende interessate 1 Il Capital Asset Pricing Model è un modello molto conosciuto in ambito finanziario e si occupa dell’equilibrio dei mercati finanziari. La caratteristica principale del modello è la relazione lineare tra il rendimento atteso di un titolo e la sua rischiosità, ovvero la sensibilità del rendimento del titolo al rendimento di mercato. 7

siano toccate dall’evento con la stessa intensità. Un esempio attuale è la profonda recessione mondiale del 2020 legata alla pandemia di Covid-19; questo fenomeno ha comportato una perdita di PIL mondiale considerevole e ha interessato bene o male le aziende di tutto il mondo, prime tra tutte le aziende del settore turistico e dei trasporti (pensiamo alle compagnie aeree ad esempio) causando prevalentemente danni e perdite, ma alcuni settori come la grande distribuzione o l’industria dell’intrattenimento online hanno addirittura migliorato gli introiti e gli utili, presentando un andamento anticiclico. Al contrario, i rischi specifici sono eliminabili o quantomeno controllabili tramite la diversificazione e sono peculiari di una specifica azienda. Questo tipo di rischio è gestibile combinando insieme più rischi specifici e sfruttando la proprietà di sub- additività2 del rischio con variabili non correlate. È importante notare che, spesso, nella realtà un rischio è costituito da una componente sistematica e da una specifica (come, ad esempio, suggerito nella teoria CAPM). 4. Un’ulteriore tipologia di classificazione deriva dalla teoria dell’Enterprise Risk Management (ERM) che suddivide in quattro categorie gli obiettivi aziendali: strategici, obiettivi operativi, di reporting e di conformità. Di conseguenza si individuano quattro tipi di rischi omonimi. I rischi strategici impattano sugli obiettivi strategici di un’azienda, che sono di natura generale e definiti dal vertice della struttura organizzativa e spesso relativi al modello di business e al mercato di riferimento. Questi rischi si riferiscono alla possibilità che l’azienda non sia in grado di generare i flussi di cassa necessari alla continuità aziendale, compromettendone il valore generato. Alcuni esempi sono: i rischi legati allo sviluppo di un nuovo prodotto innovativo, i rischi legati alla scelta dei mercati su cui operare e i rischi legati alla scelta di delocalizzazione degli impianti produttivi. I rischi operativi si riferiscono a obiettivi di un livello inferiore che spesso riguardano la gestione ottimale delle risorse aziendali, siano esse procedure, risorse umane o 2 La proprietà di sub-additività è caratteristica della funzione tale che ( + ) ≤ ( ) + ( ) per ogni valore di e interno al dominio della funzione. 8

macchinari. Un rischio di questo tipo si traduce nel peggioramento dell’efficienza, dell’efficacia e dell’economicità dei processi. I rischi di reporting riguardano gli obiettivi sull’affidabilità e correttezza delle informazioni fornite dal cosiddetto reporting e comprendono la possibilità che le informazioni internamente o esternamente all’azienda non siano rilevanti, di qualità o tempestive. I rischi di conformità o compliance tengono conto della non osservanza di leggi e regolamenti in vigore con la conseguenza di incorrere in condanne, in sanzioni e, in generale, in un danno economico e di immagine per l’azienda. 5. Nella pratica, inoltre, si utilizza anche una classificazione non formalizzata che tiene conto del tempo che intercorre tra il concretizzarsi di un evento e il momento in cui l’azienda risente dell’impatto sugli obiettivi prefissati. I rischi in questo caso si dividono in rischi a breve, medio e lungo periodo ai quali spesso si trova un’analogia con i rischi operativi, tattici e strategici, rispettivamente. Il processo di classificazione dei rischi è di grande importanza per la gestione degli stessi anche in correlazione degli obiettivi aziendali interessati. Il primo passo per progettare e strutturare una risposta al rischio, argomento trattato nel prossimo capitolo, è infatti comprendere la natura e le caratteristiche del rischio e rapportarlo al contesto. 9

2 Gestione del rischio: Risk Management In questo capitolo è presentata la disciplina della gestione del rischio o Risk Management. Inizialmente è fornita al lettore la definizione di Risk Management, in seguito è trattato il tema dei principi che caratterizzano il processo per la gestione del rischio all’interno di una organizzazione. Il paragrafo finale, parte principale del capitolo, illustra il processo di gestione del rischio vero e proprio, ne analizza e descrive ogni sua fase e aspetto e presenta le attività trasversali necessarie alla sua realizzazione. 2.1 La definizione di Risk Management In qualsiasi organizzazione, di ogni tipologia, settore e dimensione, avviene, in maniera più o meno conscia, un processo che punta alla gestione del rischio, spesso menzionata nella letteratura col termine inglese Risk Management. Questo processo, che comprende svariate attività e interessa diverse risorse, ha come scopo il raggiungimento degli obiettivi prefissati. Essendo una disciplina molto diffusa è comune imbattersi nell’uso di una diversa terminologia in base al settore di business. La Norma UNI 11230:2007, punto di riferimento nazionale per questa tematica, definisce uno standard per la gestione del rischio intesa come: “L’insieme di attività, metodologie e risorse coordinate per guidare e tenere sotto controllo un’organizzazione con riferimento ai rischi”. Dall’analisi delle note correlate alla norma si evince che il processo sopra descritto include “[…] la comunicazione del rischio, la contestualizzazione del rischio, la valutazione del rischio, il trattamento del rischio e il monitoraggio del rischio” e che è finalizzato “[…] alla prevenzione e protezione ottimizzando i benefici”. L’Institute of Risk Management (IRM), invece, propone una definizione alternativa di gestione del rischio: “Process which aims to help organizations understand, evaluate and take action on all their risks with a view to increasing the probability of success and reducing the likelihood of failure”. 2.2 I principi e la struttura di riferimento del Risk Management La norma UNI ISO 31000:2018 fornisce una guida per l’implementazione di una gestione del rischio efficiente e proficua attraverso alcuni principi, presentati di seguito, che svolgono il ruolo di fondamenta del processo di risk management. Ricordando che l’obiettivo del risk 10

management è la protezione del valore aziendale, grazie ai principi che considerano contesti interni ed esterni l’organizzazione è più facilmente in grado di ridurre l’incertezza e quindi raggiungere al meglio gli obiettivi prefissati. I principi suggeriscono che la gestione del rischio deve assumere queste caratteristiche: - essere Integrata: coinvolgimento di tutte le parti interessate in tutte le attività; - essere Strutturata e globale: l’approccio deve essere strutturato e globale; - essere Personalizzata: appropriata al livello di rischio all’interno della organizzazione; - essere Inclusiva: coinvolgimento delle parti interessate al fine di sfruttare le loro conoscenze, i loro punti di vista e le loro percezioni; - essere Dinamica: è necessaria tempestività nell’intercettare gli eventi rischiosi al fine di una buona gestione del rischio; - appoggiarsi sulle Migliori informazioni disponibili: il processo si basa sui dati, sia storici che attuali; è importante che la struttura disponga di dati chiari, tempestivi e affidabili; - considerare i Fattori umani e culturali: è necessario tenere conto dell’influenza sulla gestione del rischio dei comportamenti, degli usi e costumi e della cultura delle parti interessate; - operare in un’ottica di Miglioramento continuo: è importante apprendere dall’esperienza e migliorare il processo in modo continuativo. Un altro elemento che emerge analizzando la norma è l’importanza della struttura di riferimento per la gestione del rischio che svolge una funzione di supporto alle attività. Riportando testualmente, “Lo sviluppo della struttura di riferimento comprende l’integrazione, la progettazione, l’attuazione, la valutazione ed il miglioramento della gestione del rischio in tutta l’organizzazione” (UNI ISO 31000:2018), ricordando sempre che ciò deve essere commisurato alle esigenze dell’organizzazione stessa. Come punto cardine della struttura sono individuate la leadership e l’impegno del management senza le quali è difficile implementare strategie integrate e gestire in modo allineato e adeguato il rischio. 11

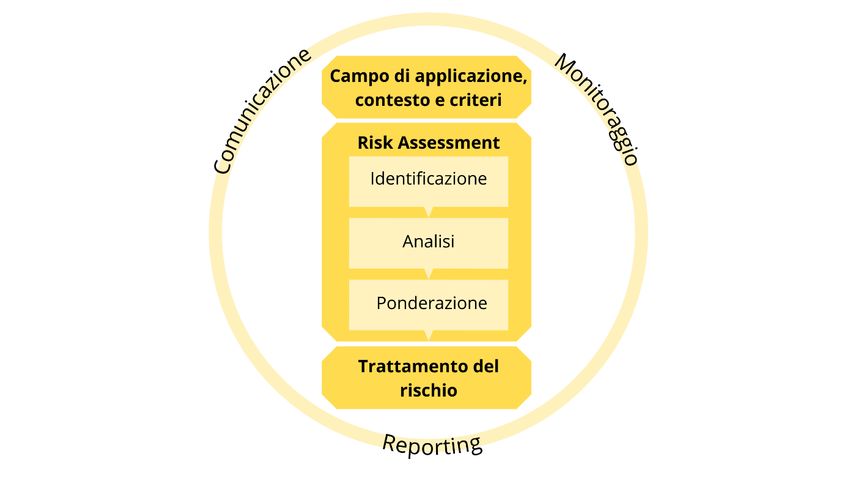

2.3 Il processo Il processo di risk management è composto da un sottoinsieme di altri processi che comprendono svariate attività e procedure. Anche in questo caso, diverse istituzioni presentano una propria rappresentazione del processo di gestione dei rischi; tra le varie si possono menzionare quelle elaborate dall’Institute of Risk Management (IRM), quelle proposte dagli standard BS (British Standards Institution) o quelle ideate dall’approccio COSO ERM Cube. Per mantenere coerenza con i capitoli precedenti è opportuno fornire una visione generale, applicabile a qualsiasi organizzazione e in qualsiasi ambito, e, per tanto, si è scelto di presentare e analizzare il processo presentato negli standard internazionali UNI ISO 31000 nella loro versione aggiornata del 2018 che fornisce un framework ben definito ed esaustivo. Il processo, presentato in Figura 2, è suddiviso in tre fasi principali che sono: 1) Campo di applicazione, contesto e criteri, 2) Valutazione del rischio (spesso conosciuta come Risk Assessment) e 3) Trattamento del rischio. Queste fasi sono accompagnate e supportate da altre attività individuate come: 4) Comunicazione e consultazione, 5) Registrazione e reporting e 6) Monitoraggio e riesame. Figura 2 - Processo di Risk Management Nei paragrafi che seguono ognuna di queste fasi verrà descritta e analizzata in modo tale da fornire al lettore una visione dettagliata del processo. 12

2.3.1 Campo di applicazione, contesto e criteri La fase iniziale del processo è importante per la corretta gestione del rischio, questo perché ha il compito di stabilire il campo di applicazione, il contesto e i criteri con cui opera l’organizzazione e di conseguenza individuare la strategia che meglio si adatta agli obiettivi prestabiliti. Infatti, il tipo di organizzazione, l’ambiente che la circonda, il mercato di riferimento e tantissime altre variabili influenzano la propensione al rischio e la diversa percezione del rischio e quindi la strategia di gestione. È chiaro come in questa fase emerga l’elemento di personalizzazione e adattamento del processo che permette di caratterizzare la strategia. Pertanto, è fondamentale stabilire a quale livello dell’organizzazione si sta lavorando, l’approccio infatti è differente, ad esempio, se riguarda la gestione di rischi legati a obiettivi strategici piuttosto che a quelli operativi. L’analisi dell’ambiente avviene sia nel contesto interno all’organizzazione di riferimento sia esternamente e si riferisce allo “spazio” in cui gli obiettivi devono essere conseguiti. Stabilire i criteri di rischio significa identificare l’entità e la tipologia di rischio che l’organizzazione può o non può assumere. Nel definirli è opportuno tenere in considerazione gli obiettivi, i mezzi a disposizione e le risorse in generale e tener conto di tutti i punti di vista delle parti interessate nel processo. Sebbene questa fase risulti essere la prima del processo non è rara un’attività di riesame e revisione periodica dovuta ai cambiamenti di una delle variabili appena descritte. 2.3.2 Valutazione del rischio: risk assessment Il risk assessment è la fase principale e più tecnica del processo di gestione dei rischi e si compone di tre attività: l’identificazione dei rischi, l’analisi dei rischi e la ponderazione del rischio. 2.3.2.1 Identificazione dei rischi L’identificazione dei rischi ha l’obiettivo di individuare e descrivere gli eventi rischiosi e i fattori di incertezza che potrebbero verificarsi nel corso delle attività dell’organizzazione, causando un allontanamento dagli obiettivi target. La mancata o non corretta identificazione dei rischi può portare a gravi risvolti economici, finanziari e patrimoniali, andando non solo a inficiare la riuscita e la bontà di un progetto ma, in casi estremi, anche a influenzare la stabilità e la solidità dell’organizzazione stessa, compromettendone la continuità. Un corretto svolgimento di questa attività non si limita solo ad individuare le varie fonti di rischio ma punta anche 13

all’individuazione di quelle fonti di opportunità che ancora non sono state considerate o non sono sfruttate in tutto il loro potenziale dal management. In questa fase è importante individuare tutti i possibili eventi, a prescindere che essi siano interni o esterni all’azienda e che siano o non siano direttamente controllabili internamente. Tra i fattori esterni più comuni si individuano quelli legati all’economia, all’ambiente, alla società e alla cultura, alla tecnologia e alla politica/normativa di riferimento. Alcuni esempi di fattori interni, invece, sono le infrastrutture, il personale, le risorse in generale e i processi. Per svolgere correttamente questa fase è utile usare alcune tecniche di supporto che aiutino nell’identificazione delle fonti meno evidenti e comuni, tenendo conto che alcune tipologie di rischi sono più difficili da identificare rispetto ad altre, ad esempio i rischi puri rispetto a quelli speculativi. Una pratica comune è l’utilizzo di questionari e checklist ad hoc (prompt list) in base al settore; un altro approccio valido è l’uso di sessioni di workshop e brainstorming di gruppo nelle quali le parti interessate possono esprimere il proprio punto di visa e generare idee guidate da un moderatore, metodo che permette di far emergere rischi molto complessi e strutturati unendo il contributo di più soggetti. La fase di identificazione dei rischi, talvolta, è affidata ad aziende esterne, e, in questo caso, gli strumenti indispensabili risultano essere non solo la documentazione tecnica e contabile ma anche gli archivi storici in cui sono contenuti eventi passati relativi al processo di risk management. Questo in quanto l’analisi dell’esperienza pregressa può svolgere la funzione di punto di partenza dell’attività, tenendo comunque conto che tale approccio tende a far sovrastimare i rischi già avvenuti in passato e a sottostimare rischi che, seppur presenti, non si sono ancora verificati. Per ultimo, anche metodi visivi come flowchart o grafici dei rischi permettono di analizzare i processi e le operazioni all’interno dell’organizzazione individuandone i passaggi critici. Successivamente all’identificazione è necessario fornire una descrizione, standardizzata, delle fonti di rischio che permetta di raccogliere le caratteristiche dei rischi traducendole in informazioni per l’organizzazione. 2.3.2.2 Analisi dei rischi La seconda fase del risk assessment è l’analisi del rischio, conosciuta anche come Risk Analysis, e ha lo scopo di stimare le probabilità e le conseguenze (l’impatto) dei rischi individuati precedentemente. Per fare questo è necessario introdurre nell’analisi incertezze, fonti di rischio, natura del rischio, fattori correlati a variabilità degli eventi e al tempo, probabilità di 14

accadimento degli eventi rischiosi, impatti attesi sull’organizzazione e contemplare diversi scenari, tenendo conto del sistema di controllo implementato e della relativa efficacia. Le tecniche impiegate in questa particolare fase si dividono in tecniche qualitative, quantitative e miste (semi-quantitative). L’uso di strumenti statistici e modelli matematico-statistici, grazie ai quali si estrae informazione dai dati disponibili determinando le distribuzioni di probabilità, caratterizza le tecniche quantitative, mentre nelle tecniche qualitative l’impatto e la probabilità di un rischio sono espresse tramite scale ordinali descrittive (ad esempio, la probabilità può essere alta, media e bassa mentre l’impatto: catastrofico, medio, trascurabile), che rendono il processo più soggettivo in quanto si basano solamente sull’esperienza e sulle competenze del soggetto incaricato della valutazione. Le tecniche semi-quantitative, invece, traducono i livelli descrittivi dell’approccio qualitativo in classi numeriche che però non rappresentano in senso stretto una quantificazione degli effetti economici o delle probabilità. Generalmente sono utilizzate tecniche qualitative e semi-quantitative, meno dispendiose e costose, nelle fasi iniziali dell’analisi dei rischi; mentre una volta determinate le principali tipologie di rischio si procede con un computo quantitativo più approfondito. In generale, comunque, la scelta della tecnica più opportuna si valuta attraverso un trade-off tra costi d’implementazione della tecnica e benefici in termini di qualità della conoscenza estratta. 2.3.2.3 Ponderazione del rischio L’analisi del rischio fornisce l’input per l’ultima fase del risk assessment: la ponderazione del rischio. Questa fase ha l’obiettivo di essere di supporto nelle decisioni e implica la valutazione dei risultati dei precedenti step confrontandoli con i criteri e le soglie di rischio determinate in precedenza dall’organizzazione (vedi fase: Campo di applicazione, contesto e criteri). A seconda dell’output si possono individuare cinque diversi tipi di intervento in presenza di un rischio: la prima opzione è quella di non intervenire in alcun modo; in alternativa si può procedere al trattamento del rischio (fase che sarà approfondita nel prossimo paragrafo), una terza opzione prevede una analisi più dettagliata se quella effettuata non permette di comprendere un rischio particolarmente difficile da gestire. Si può decidere di mantenere i controlli attuali identificati nelle fasi iniziali del processo oppure, addirittura, ripensare e riformulare gli obiettivi ai vari livelli dell’organizzazione qualora si individuassero rischi impossibili da gestire. 15

2.3.3 Trattamento del rischio In questa fase si stabilisce la risposta al rischio più adatta, utilizzando come input di partenza le informazioni estratte nella fase di risk assessment. Il criterio decisionale segue un trade off costi-benefici, ma non solo; infatti, è necessario considerare nel processo decisionale le obbligazioni e gli impegni delle parti interessate. La norma UNI ISO 31000 presenta il trattamento del rischio come un processo iterativo che prevede una prima fase di scelta delle opzioni di trattamento (descritte in seguito), per poi passare alla pianificazione e all’attuazione del trattamento o dell’insieme di trattamenti adeguati, valutarne l’efficacia andando ad individuare il rischio residuo3 e come ultimo step valutare se questo rischio residuo sia accettabile o necessiti di ulteriori trattamenti. Le opzioni di intervento in letteratura sono chiamate “4Ts” e si possono riassumere in: tolerate, treat, transfer e terminate. La scelta delle azioni da intraprendere deve tener conto del livello di criticità del rischio su cui si sta lavorando e del fatto che possono essere intraprese più azioni riguardo ad uno stesso rischio. Strumenti di supporto nel processo decisionale sono le matrici di rischio che suggeriscono la risposta dominante in base alla posizione del rischio rispetto a probabilità e impatto. Come si evince dalla Figura 3: - per rischi con basse probabilità e basso impatto la risposta principale è accettare il rischio (tolerate); - per rischi con alte probabilità e basso impatto la risposta principale è mitigare il rischio (treat); - per rischi con basse probabilità e alto impatto la risposta principale è trasferire il rischio (transfer); - per rischi con alte probabilità e alto impatto la risposta principale è evitare il rischio (terminate); 3 Il rischio residuo è il rischio che permane anche dopo il trattamento e l’applicazione del piano di prevenzione sul rischio iniziale. 16

Figura 3 - Trattamento del rischio: le risposte in relazione a impatto e probabilità Nei paragrafi successivi sono descritti i trattamenti sopra menzionati. 2.3.3.1 Accettare il rischio L’esposizione al rischio, in questo caso, risulta essere tollerabile senza operare altre azioni. Si accettano anche quei rischi il cui trattamento comporta costi molto più alti dei benefici conseguenti all’intervento. In generale, l’adozione di questo piano d’azione implica che il rischio in esame non superi la soglia critica, decisa dall’organizzazione considerando costi- benefici e altre variabili menzionate in precedenza, e che quindi rientri nel livello di accettabilità. I rischi accettati devono comunque essere attentamente monitorati e controllati durante lo svolgimento delle attività ed è buona pratica che l’organizzazione progetti piani di recupero qualora si concretizzasse l’evento rischioso, anche attraverso l’allocazione di risorse utilizzabili per contenere gli effetti (un esempio è il cosiddetto contingency budget diffusa in ambito Project Management). 2.3.3.2 Mitigare il rischio Gran parte dei rischi operativi individuati in una organizzazione è gestita con questa tipologia di trattamento. L’obiettivo di mitigare un rischio è quello di ridurre la probabilità di accadimento dell’evento rischioso e/o ridurre l’impatto qualora si concretizzasse, portandolo ad un nuovo livello accettabile attraverso azioni volte a intervenire su cause e/o effetti del rischio. Gli interventi di mitigazione sono vari e dipendono dal rischio in esame; infatti, le azioni intraprese sono strettamente legate al rischio e sono parte di un piano d’azione ad hoc. Un 17

esempio di mitigazione è l’aumento di controlli e di ispezioni sulle materie prime provenienti da un fornitore critico. 2.3.3.3 Trasferire il rischio I rischi con bassa probabilità di accadimento ma con un grande impatto potenziale solitamente sono trattati con un trasferimento del rischio stesso a terze parti. Gli strumenti utilizzati sono le assicurazioni, in cui avviene un trasferimento delle conseguenze economiche in cambio di un premio assicurativo, e l’uso di contratti particolari in cui si trasferisce il rischio a committenze esterne. A differenza della mitigazione non si intraprendono azioni volte alla riduzione della probabilità del rischio e/o dell’impatto, ma ci si limita a riversare gli effetti economici su altri soggetti al di fuori dell’organizzazione. Nella realtà aziendale, e non solo, spesso accade che alcuni rischi per legge debbano essere trasferiti, un esempio è l’obbligatorietà della assicurazione contro gli infortuni dei dipendenti o l’assicurazione RCA per le autovetture. Questa tipologia di intervento è consigliata per rischi di tipo finanziario o rischi legati agli asset dell’organizzazione. 2.3.3.4 Evitare il rischio L’ultimo piano d’azione interessa quei rischi che non possono essere mitigati o controllati a livelli accettabili. Solitamente questi rischi hanno la caratteristica di avere un’alta probabilità di accadimento e un impatto molto alto. In questi casi è appropriato eliminare l’incertezza alla base, evitando il rischio. Questa tipologia di trattamento risulta essere estrema perché in alcuni casi può addirittura portare allo stop di processi o attività, in altri casi comporta la modifica degli obiettivi dell’organizzazione. In alcuni casi, rischi con queste caratteristiche interessano attività fondamentali per lo svolgimento del business dell’organizzazione e pertanto non è possibile eliminarli interamente; risulta quindi necessario implementare misure di controllo alternative. Un esempio può essere la rinuncia all’entrata in un nuovo mercato o la cessione di una determinata business unit. 2.3.4 Comunicazione, monitoraggio e reporting Le fasi principali del processo di risk management, descritte nei paragrafi precedenti, sono supportate e accompagnate dalle attività di comunicazione e consultazione, di monitoraggio e riesame, e di registrazione e reporting. Queste attività svolgono un ruolo fondamentale per la corretta gestione del processo e devono essere svolte durante tutte le fasi di gestione del rischio. 18

La comunicazione e la consultazione aiutano le parti interessate a comprendere i rischi su cui si sta lavorando e ad avvalorare le decisioni e le strategie intraprese e sono caratterizzate dallo scambio di informazioni tra le parti. La consultazione è fondamentale nel processo decisionale perché permette di attingere in maniera tempestiva a informazioni complete ed integre. Queste attività permettono, inoltre, il lavoro coordinato di diverse parti interessate con differenti competenze e garantisce criteri di rischio che rispecchino tutti i punti di vista. Il monitoraggio continuo e il riesame hanno lo scopo di sorvegliare e misurare i parametri e i risultati della gestione del rischio e permettono miglioramenti continui nella qualità ed efficacia dei piani d’azione progettati. Sono parte delle attività che svolgono un ruolo importante nel PDCA Cycle4, garantendo l’individuazione tempestiva di problematiche e dei relativi interventi di risposta. La fase di controllo si concretizza a diversi livelli dell’organizzazione, spaziando dai controlli dell’alto management fino a quelli più operativi. Il monitoraggio oltre a valutare efficacia ed efficienza dei piani d’azione deve tener conto anche dell’economicità degli stessi, intervenendo qualora il rapporto costi-benefici cambi durante lo svolgimento delle attività. I risultati delle varie fasi del processo di risk management e i suoi output finali devono essere documentati con strumenti e metodologie appropriate. Le attività di registrazione e reporting hanno proprio lo scopo di immagazzinare informazioni in modo tale che siano facilmente consultabili a supporto del processo decisionale e per favorire il miglioramento del processo. Inoltre, aiutano anche l’integrazione e il dialogo tra le varie parti interessate e svolgono la funzione di supporto per gli organismi di supervisione del processo. La metodologia e i meccanismi utilizzati nel reporting devono necessariamente considerare il tipo di informazioni contenute e la loro delicatezza, tenendo conto che le informazioni immagazzinate derivano da numerose fonti diverse che possono essere interne o esterne all’organizzazione. 4 Il PDCA Cycle, conosciuto anche come ciclo di Deming e acronimo di Plan-Do-Check-Act, è un metodo di gestione dei problemi che si articola in quattro step. Nato come sistema applicato al controllo qualità e alle attività manifatturiere ora è esteso a moltissimi campi, tra i quali quello di strategia aziendale e management. L’obiettivo di questa tecnica è il controllo e il miglioramento continuo spinto da una gestione iterativa e basata su azioni correttive. 19

3 Artificial intelligence e crisi d’impresa Il presente lavoro di tesi è focalizzato sullo studio di modelli predittivi, basati sull’utilizzo di algoritmi di Artificial Intelligence (di seguito AI), che possano individuare e intercettare situazioni di crisi aziendale in maniera tempestiva fornendo al management uno strumento di supporto decisionale. In questo capitolo è dapprima definito il concetto di crisi aziendale, sono analizzate le disposizioni normative in materia ed il rischio di fallimento. In seguito, è analizzato il valore aggiunto fornito dalle nuove tecniche di AI, in grado di proporre strumenti sempre più validi a supporto di processi decisionali anche molto complessi. Infine, è presentata una breve review dei principali e più significativi modelli predittivi in ambito fallimentare presenti in letteratura, divisi a loro volta in metodi statistici e metodi machine learning, evidenziandone le maggiori differenze. 3.1 Crisi d’impresa e fallimento In letteratura esistono diversi modi di intendere il fallimento di un business, modi che spesso portano a creare ambiguità rispetto alla sua definizione e ai criteri utilizzati per identificarlo. Risulta fondamentale fornire al lettore i diversi punti di vista scelti dai vari autori, definirne e analizzarne le caratteristiche ed individuare quelli maggiormente utilizzati. Balcaen e Ooghe (2006) forniscono una prima analisi dei criteri utilizzati nella definizione di fallimento. In particolare, si evidenzia come questi criteri siano scelti in maniera arbitraria in base agli studi. Alcuni autori prediligono l’uso della definizione di fallimento fornita dalla giurisprudenza, in inglese definita come bankruptcy, distinguendo le aziende fallite dalle non fallite riferendosi alla presenza di una sentenza dichiarativa di fallimento da parte delle autorità preposte o comunque in presenza di un procedimento fallimentare. Questo criterio è spesso utilizzato in quanto permette di dividere facilmente le aziende dello studio in due popolazioni, semplificando i campioni utilizzati nei modelli di predizione e inoltre consente di trattare il fallimento come un evento oggettivo con una data precisa. Altri autori usano definizioni finanziarie, scegliendo criteri come EBIT o EBITDA negativo, utili e perdite, rapporto di copertura di interessi passivi e altri indici finanziari. (Vedi Platt e Platt, 2002; Platt e Platt, 2004). In altre occasioni invece sono utilizzati come criteri eventi correlati 20

al fallimento come, ad esempio, lo stato di insolvenza, la ristrutturazione dei capitali o la cessione o chiusura forzata di parti importanti dell’azienda. Un aiuto nel definire meglio la terminologia relativa al fallimento deriva da Altman e Hotchikiss (2006) che nel loro libro “Corporate financial distress and bankruptcy” individuano e analizzano i quattro principali termini inglesi utilizzati in letteratura per individuare il fallimento che sono: failure, insolvency, default e bankruptcy. In particolare, con failure identificano il concretizzarsi di tassi di ritorno sui capitali investiti (ROI) molto al di sotto degli standard di settore e in modo continuativo se confrontati con aziende equivalenti per investimenti e rischi. L’insolvency, tradotta letteralmente con il termine insolvenza, rappresenta l’impossibilità dell’azienda di soddisfare gli obblighi in maniera transitoria, traducibile anche con mancanza di liquidità: avviene quando le passività superano le attività. Lo stato di default è uno step superiore all’insolvenza temporanea; infatti, indica l’inadempienza di obbligazioni che può comportare azioni legali da parte del creditore. Infine, è fornita una duplice definizione di bankruptcy: la prima fa riferimento al patrimonio netto dell’azienda mentre la seconda utilizza come criterio la dichiarazione formale di un tribunale in merito al fallimento. Riassumendo, si possono individuare tre tipologie principali di fallimento in base al criterio scelto nei vari studi presenti in letteratura: fallimento legale, fallimento tecnico e fallimento legato a misure di bilancio. Facendo riferimento, invece, alla situazione normativa italiana è utile menzionare il nuovo “Codice della crisi d’impresa e dell’insolvenza” (CCII) (decreto legislativo 12 gennaio 2019, n.14) che ha rivoluzionato le normative in materia di crisi d’impresa e procedure fallimentari. È doveroso indicare che l’entrata in vigore della quasi totalità degli articoli è stata rimandata dapprima a settembre 2021 e poi, con una nuova modifica da parte del Governo, ulteriormente posticipata a maggio 2022, fatta eccezione per gli articoli riguardanti gli strumenti di allerta che entreranno in vigore solo dal 2024. Uno dei punti cardine di questa normativa, che avvalora e giustifica lo studio proposto in questo lavoro di tesi, ha lo scopo di far emergere l’importanza dell’esistenza di procedure d’allerta e di composizione della crisi. La ratio dietro questa scelta normativa è quella di aumentare la consapevolezza riguardo l’importanza dell’intercettare in maniera tempestiva lo stato di crisi aziendale attraverso procedure, strumenti di allerta e nuovi obblighi. Risulta rilevante analizzare il concetto di crisi, 21

Puoi anche leggere