Polonia I mercati energetici dell'est Europa: opportunità per le imprese italiane nel settore elettrico e del gas - UniCredit Group

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

RELAZIONI ISTITUZIONALI E INTERNAZIONALI

Polonia

I mercati energetici dell’est Europa:

opportunità per le imprese italiane

nel settore elettrico e del gas

Polonia I mercati energetici dell’est Europa: opportunità per le imprese italiane nel settore elettrico e del gas

Indice

Indice .......................................................................... i

Lista delle figure . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

Lista delle tabelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . ii

1. Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

2. Struttura di governo e organizzazione dello stato . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 02

3. Scenario economico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

3.1. Gli scambi con l’estero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

4. Politica energetica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

5. Il settore elettrico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

5.1. Contesto regolatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

5.2. La domanda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

5.3. L’offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

5.4. La trasmissione e il bilanciamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

5.5. La distribuzione e la vendita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

5.6. L’apertura alla concorrenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti) . . . . . . . . . . . . . . . . . . . . . 19

6. Il mercato del gas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

6.1. Contesto regolatorio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

6.2. La domanda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

6.3. L’offerta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

6.4. Il trasporto e lo stoccaggio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

6.5. La distribuzione e la vendita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

6.6. L’apertura alla concorrenza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

6.7. Futuri scenari di sviluppo del mercato (privatizzazioni ed investimenti) . . . . . . . . . . . . . . . . . . . . . 30

7. Il rispetto degli obblighi di emissione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

8. Finanziamenti per il settore dell’energia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

8.1. Finanziamenti internazionali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

8.2. Strumenti finanziari e assicurativi del Governo italiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

8.3. La finanza di progetto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

8.4. Servizi e prodotti per le imprese all’estero del Gruppo UniCredit . . . . . . . . . . . . . . . . . . . . . . . . . . 43

9. Opportunità per le imprese italiane . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

9.1. Settore elettrico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

9.2. Settore del gas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

10. Istituzioni di riferimento e indirizzi utili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

11. Glossario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

12. Unità di misura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

i

Lista delle figure

Figura 3.1 Tasso di crescita reale e inflazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Figura 3.2 Composizione PIL per settore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Figura 3.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale . . . . . . . . . . 04

Figura 3.4 Esportazioni verso l’Italia e importazioni dall’Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

Figura 3.5 Esportazioni e importazioni per paese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

Figura 5.1 Attività del settore elettrico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

Figura 5.2 Consumi nazionali di energia elettrica (TWh) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

Figura 5.3 Evoluzione della capacità di generazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

Figura 5.4 Composizione della capacità di generazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 08

Figura 5.5 Produzione netta di elettricità . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

Figura 5.6 Composizione della produzione per combustibile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

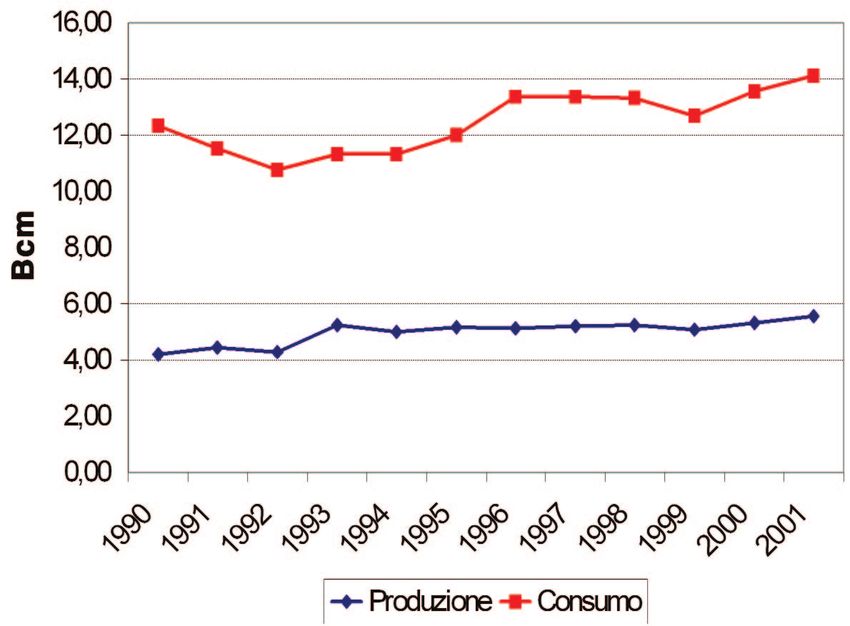

Figura 5.7 Andamento di produzione e consumi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Figura 5.8 Rete di trasmissione della Polonia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Figura 5.9 Rete di trasmissione con indicazione delle zone di distribuzione . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Figura 5.10 Costo dell’elettricità per utenti industriali (2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Figura 5.11 Costo dell’elettricità per utenti residenziali (2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Figura 6.1 Evoluzione della domanda di gas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Figura 6.2 Numero di utenti industriali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Figura 6.3 Produzione e consumo di gas naturale 1990-2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

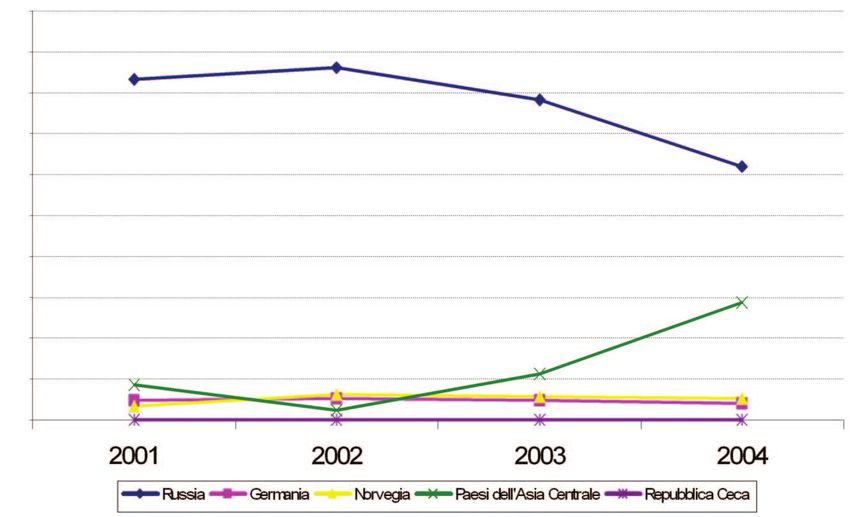

Figura 6.4 Importazioni per paese (mln m3) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Figura 6.5 Evoluzione delle quote di importazione 2001-2004 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

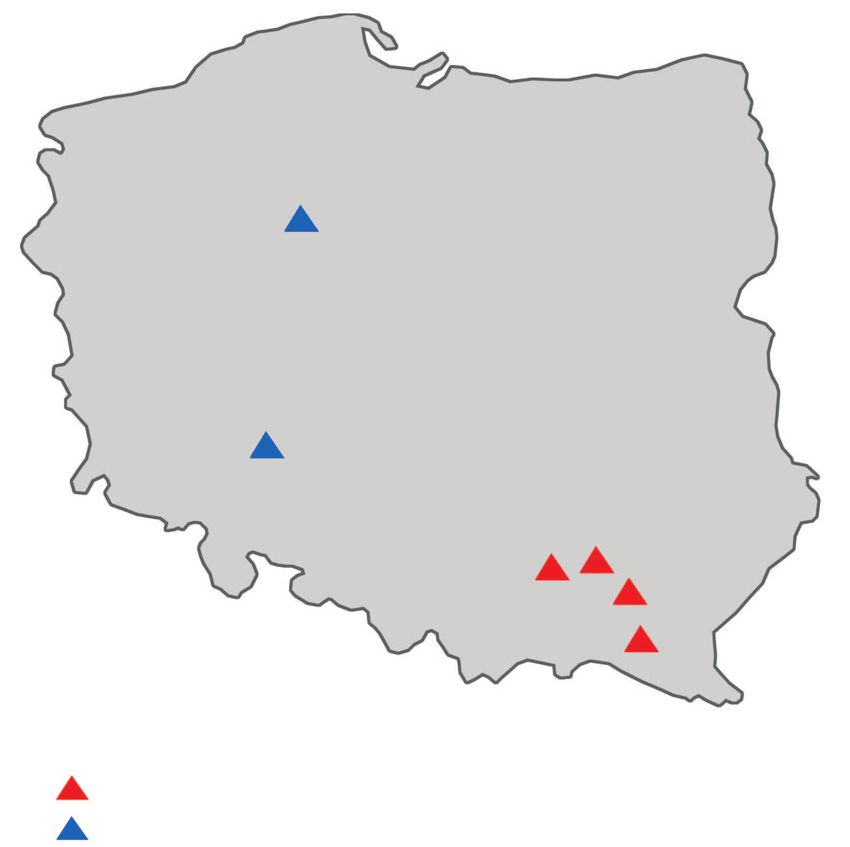

Figura 6.6 Ubicazione dei siti di stoccaggio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Figura 6.7 Rete di distribuzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Figura 6.8 Prezzi del gas per utenti industriali (2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Figura 6.9 Prezzi del gas per utenti residenziali (2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Figura 8.1 Polizza Individuale di Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Figura 8.2 Polizza Investimenti di Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Figura 8.3 Polizza Lavori Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Figura 8.4 Polizza Fidejussione di Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Figura 8.5 Polizza credito acquirente di Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Figura 8.6 Conferme Credito Documentario di Sace S.p.A. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Figura 8.7 Architettura del Project Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Figura 8.8 Gli elementi del Project Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Figura 8.9 La struttura finanziaria del Project Finance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Lista delle tabelle

Tabella 3.1 Principali Indicatori Macroeconomici . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 03

Tabella 5.1 Impianti termici di proprietà pubblica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 09

Tabella 5.2 Componenti della tariffa di trasmissione (2005) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Tabella 5.3 Tariffe di ZEB S.A. (2003) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Tabella 5.4 Partecipazione del settore privato alla generazione (al marzo 2004) . . . . . . . . . . . . . . . . . . . . . . 19

Tabella 8.1 Progetti World Bank attivi in Polonia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Tabella 8.2 Progetti proposti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Tabella 8.3 Progetti approvati da EBRD negli ultimi 3 anni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

ii

1. Introduzione

L’adesione della Polonia all’Unione Europea ha aperto nuove prospettive per il settore energetico del

paese. Il processo di liberalizzazione del settore dell’energia in Polonia è cominciato ormai da diversi

anni ma l’ingresso della Polonia nell’Unione Europea e l’adeguamento alla normativa comunitaria

rendono necessari ulteriori e significativi cambiamenti.

La riorganizzazione del settore dell’energia (elettricità e gas) è cominciata nel 1997, con l’emanazione

della Legge sull’Energia che ha suddiviso la filiera elettrica e quella del gas nelle sue attività fondamentali

(produzione, trasmissione, distribuzione e vendita) e ha istituito un regolatore indipendente.

Gli emendamenti alla Legge approvati nel marzo 2005 hanno reso le norme che regolano il settore

conformi alle Direttive Europee del 2003 sul mercato interno del gas e dell’elettricità e hanno aperto la

strada alla piena liberalizzazione del settore.

Rimangono tuttavia dei nodi irrisolti, sui quali le istituzioni non si sono ancora pronunciate in via definitiva,

quali i contratti di lungo termine a prezzo amministrato (PPAs) che coprono circa fra il 60 e il 70% della

produzione di energia elettrica; la necessità per le imprese produttrici di elettricità di un consolidamento

con le imprese di fornitura per fronteggiare la concorrenza delle altre imprese elettriche europee, che

presentano un maggior grado di integrazione verticale; la creazione dei margini di riserva strategica per

petrolio e gas. Un ulteriore problema della Polonia, rispetto ad altri paesi dell’Unione Europea, è dato

dalla complessità delle norme che regolano gli scambi di energia con i paesi non-europei e alla

mancanza di una chiara definizione delle regole per gli investimenti in infrastrutture di trasmissione che

limitano l’interscambio con i paesi circostanti.

La vera grande sfida della Polonia rimane tuttavia quella della privatizzazione delle imprese di stato che

operano nel settore dell’energia. Si stima che attualmente circa il 75% degli impianti di produzione e

il 25% degli impianti di cogenerazione siano in mano pubblica, così come l’80% delle società di

distribuzione e il 100% di PGNiG che controlla circa il 95% del mercato del gas.

La proprietà pubblica rischia di creare una barriera alla ristrutturazione e al rafforzamento delle società

dell’energia, che si trovano ora a competere con le grandi società che operano a livello europeo. È quindi

necessario attrarre capitali privati che consentano l’ammodernamento delle infrastrutture e degli

impianti di produzione. Tale necessità ha indotto il governo a una maggiore apertura verso gli investitori

privati e ad aumentare le quote di capitale destinate alla privatizzazione.

01

2. Struttura di governo e organizzazione dello stato

Superficie 312.685 km2

Capitale Varsavia

Principali città Lodz, Cracovia, Wroclaw, Poznan, Gdansk, Szczecin,

Bydgoszcz, Katowice, Lublin

Popolazione 38,6 milioni

Tasso di crescita della popolazione 0.02% (2004); 0.03% (2005, stima)

Lingua ufficiale Polacco

Moneta Zloty (PLN)

Forma di governo Repubblica

3. Scenario economico

PIL 885,3 mld PLN (2004), 939,9 mld PLN (2005, stima)

Variazione reale del PIL +5,4% (2004), +3,3% (2005, stima)

Composizione del PIL Agricoltura:2,9%; Industria: 31,3%; Servizi: 65,9% (2004, stima)

PIL pro capite $ 12,000 (2004, stima)

Disoccupazione 19,1 (2004), 17,8% (2005, stima)

Inflazione (valore medio annuo) 3,5% (2004), 2,3% (2005, stima)

Tasso di cambio/€ (valore medio annuo) 4,53 (2004), 4,02 (2005, stima)

Tasso di interesse

(WIBOR-3M, valore medio annuo) 6,08 (2004), 9,93% (2005, stima)

Debito pubblico/PIL 43,60% (2004), 42,1% (2005, stima)

IDE/PIL 2,5% (2004), 2,2% (2005, stima)

Bilancia commerciale -11,7 mld € (2004)

Produzione industriale +10% (2004, stima)

Esportazioni 59,7 mld € (2004)

Importazioni 71,4 mld € (2004)

Principali settori esportatori Veicoli stradali, settore meccanico (macchine e impianti),

elettrotecnica, sistema moda

Principali settori importatori Meccanico (macchine, impianti), sistema moda, chimico,

metallurgia

Principali paesi fornitori Germania, Italia, Russia, Francia

Principali paesi clienti Germania, Francia, Italia, Russia

Debito estero 99.15 mld $ (2004, stima)

Fonte: Unicredit, ICE

Fra tutti i paesi dell’Europa centro-orientale, la Polonia è quello che ha avuto il ritmo medio di crescita

più sostenuto nel primo decennio dal passaggio da un’economia di Stato a quella di mercato.

Dopo il notevole rallentamento che l’economia polacca ha registrato nel 2001 e nel 2002, passando

da un tasso di crescita del PIL del 4% del 2000 a un valore dell’1% e 1,3% rispettivamente, una

decisa accelerazione dell’economia si è verificata a partire dal secondo trimestre del 2003, con

un incremento del PIL attestatosi su base annua sul 3,7%. L’andamento del tasso di crescita e

dell’inflazione nel periodo 1997-2004 e le previsioni per il triennio 2005-2007 sono rappresentate in

Figura 2.1.

02

Figura 3.1 Tasso di crescita reale e inflazione

Tasso di crescita reale (%) Inflazione (%)

6 4

3,5

5,5

3

5

2,5

4,5 2

1,5

4

1

3,5

0,5

3 0

2003 2004 2005f 2006f 2007f 2003 2004 2005f 2006f 2007f

Fonte: Eurostat, ICE

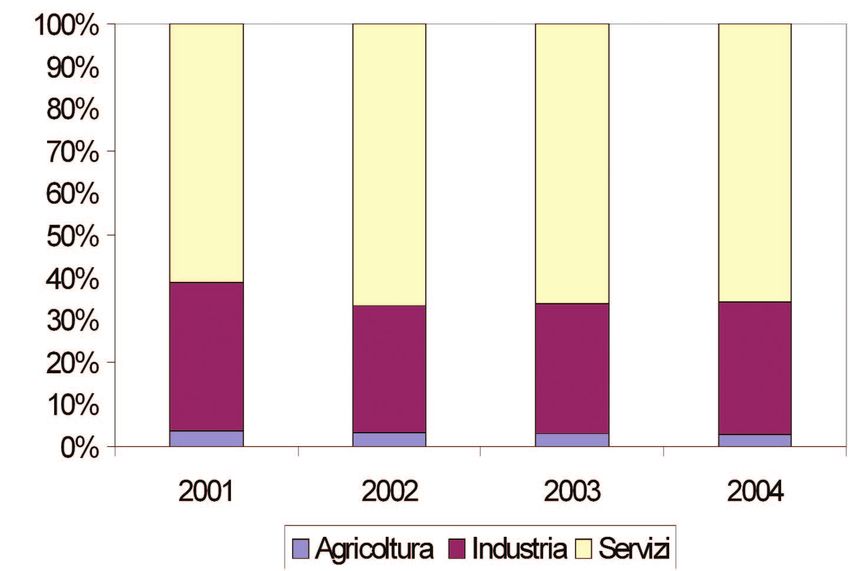

Dal 1990 l'incidenza dell'agricoltura sulla formazione del Prodotto Interno Lordo è in progressivo calo.

Il contributo dell'agricoltura al PIL nel 2001 era pari al 3,8% rispetto al 2,9% del 2004. Tale diminuzione è

dovuta, tra l'altro, al rapporto sfavorevole dei prezzi. Il totale della produzione agricola e costituita per

il 52,3% dai prodotti della terra e per il 62,7% da quelli animali. Nonostante i cambiamenti in molti

settori dell'agricoltura, la Polonia vanta una posizione di leader europeo ed anche mondiale per quanto

riguarda la produzione ortofrutticola. I dati relativi all’evoluzione degli ultimi anni della composizione per

settore del GDP sono riportati nella Figura 3.2.

Figura 3.2 Composizione PIL per settore

Fonte: nostri calcoli su dati Banca Mondiale

Le previsioni per l’anno in corso e di quelli successivi sono risultati importanti, se si rapportano a una

non favorevole congiuntura economica europea (in particolare della Germania, primo partner commerciale

polacco), nonché alle incertezze della politica economica del Governo.

L’andamento dei principali indicatori macroeconomici nel breve/medio periodo è riassunto nella Tabella 3.1.

Tabella 3.1 Principali Indicatori Macroeconomici

2003 2004 2005e 2006f 2007f

Crescita PIL (%) 3,8 5,4 3,3 4,8 5,1

Inflazione (%) 0,8 3,5 2,3 2,8 2,8

Disoccupazione (%) 20 19,1 17,8 16,4 15,8

Tasso di cambio /€ 4,4 4,53 4,02 3,85 3,7

WIBOR 3M 5,69 6,08 4,93 5,04 5,00

Investimenti esteri diretti/PIL 2,7 2,5 2,2 2,6 3,0

Debito pubblico/PIL 45,3 43,6 42,1 42,5 41,6

Fonte: Unicredit

03

3.1. Gli scambi con l’estero

La forte crescita economica registrata all’inizio del 2004 è stata trainata da due fattori principali. In primo luogo,

la diminuzione dei tassi di interesse in seguito a un periodo di profonda ristrutturazione microeconomica.

Inoltre, la rapida crescita delle esportazioni dovuta alla svalutazione dello zloty. Nel 2004 le esportazioni

hanno raggiunto i 53,6 mld $ e le importazioni 68,0 mld $.

Figura 3.3 Andamento mensile di importazioni, esportazioni e saldo della bilancia commerciale

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0 giu-04 lug-04 ago-04 set-04 ott-04 nov-04 dic-04 gen-05 feb-05 mar-05 apr-05

-1.000

Dall’analisi di settore dell’ultimo quinquennio emerge un quadro pressoché immutato nel tempo, con

piccoli aumenti che seguono l’andamento positivo dell’interscambio polacco. Gli autoveicoli hanno

registrato un leggero aumento, mentre i macchinari restano sempre forti, con aumenti rilevanti delle

esportazioni polacche verso l’Italia. In leggera contrazione appare il settore dell’elettrotecnica, che nello

scorso biennio aveva registrato ottime performance. Sono in flessione i beni di consumo, sia perché il

mercato polacco è ormai abbastanza maturo, ma anche per le difficoltà registrate nel settore occupazionale.

Figura 3.4 Esportazioni verso l’Italia e importazioni dall’Italia

Esportazioni Importazioni

30,0%

40,0%

35,0% 25,0%

30,0%

20,0%

25,0%

20,0% 15,0%

15,0% 10,0%

10,0%

5,0%

5,0%

0,0% 0,0%

Agricoltura Macchinari Materiali e Minerali e Tessili e Veicoli a Macchinari Materiali e Minerali e Prodotti in Tessili e Veicoli a

Allevamento fornitura Metalli Abbigliamento motore fornitura Petrolio Metallo Abbigliamento motore

industriali industriali

Fonte: ICE, 2004

Il panorama dei principali Paesi partner non mostra negli anni variazioni di rilievo. L’unione Europea è il primo

mercato, sia di approvvigionamento (61,1%) che di sbocco (68,8%), per l’interscambio polacco. Il principale

partner commerciale si conferma la Germania, mentre l’Italia si attesta al secondo posto.

Figura 3.5 Esportazioni e importazioni per paese

Esportazioni 2004 per paese Importazioni 2004 per paese

0,35 0,3

0,3

0,25

0,25

0,2

0,2

0,15

0,15

0,1

0,1

0,05

0,05

0 0

Germania Francia Italia Gran Paesi Bassi Altri Resto Canada Italia Russia Francia Cina Altri

Bretagna paesi UE del mondo Paesi UE

Fonte: ICE, 2004

04

4. Politica energetica

Regolatore Urzad Regulacji Energetyki – URE

Riserve petrolifere accertate 26,1 mln t (2004)

Produzione petrolifera 600.000 t (2003)

Consumi petroliferi 420.000 bbl/giorno (2002)

Importazioni nette di petrolio 413.700 bbl/giorno (2001)

Capacità di raffinazione 350.000 bbl/giorno (2004)

Riserve di gas naturale 109.5 Bcm (2004)

Produzione di gas naturale 4,3 Bcm (2004)

Consumo di gas naturale 13,4 Bcm (2004)

Importazioni nette di gas naturale 9.3 Bcm (2004)

Produzione di carbone Circa 100 mln t (2004)

Consumo di carbone n.d.

Importazioni nette di carbone La Polonia è un paese esportatore di carbone

Riserve carbonifere 22,2 mld t (2004)

Capacità di generazione 34.715 MW

Produzione elettrica netta 138.9 TWh

Consumo di elettricità 112.7 TWh

Operatori principali del mercato PSE, PGNiG

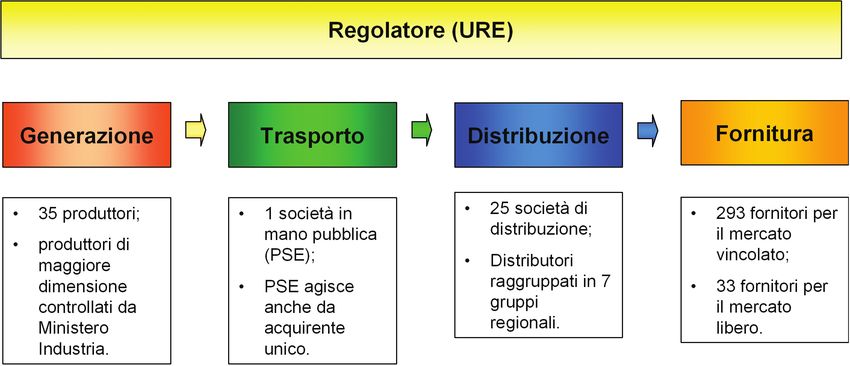

5. Il settore elettrico

Prima del 1990 il settore elettrico era organizzato in 5 utility regionali verticalmente integrate. Nel 1990

il settore è stato ristrutturato e le 5 utility hanno dato vita a 32 generatori, una società di trasmissione e

33 società di distribuzione.

Nel 1997 è cominciato il processo di liberalizzazione, con la Legge sull’Energia che ha separato le

funzioni principali della filiera (generazione, trasmissione e distribuzione) e istituito un regolatore

indipendente (Urzad Regulacji Energetyki – URE).

Figura 5.1 Attività del settore elettrico

05Box 5.1 Urzad Regulacji Energetyki – URE

Il regolatore del settore (URE) è stato istituito con la Legge sull’Energia del 1997 (vedi Box 5.3). I

compiti principali di URE sono (i) il rilascio, la modifica e la revoca delle licenze per lo svolgimento di

attività del settore energetico; (ii) approvazione e controllo delle tariffe; (iii) esame dei piani di

espansione e di sviluppo delle reti e della capacità; (iv) verifica della qualità dell’offerta e del

servizio; (v) la risoluzione delle controversie; (vi) l’imposizione di sanzioni pecuniarie; (vi) la

pubblicazione di informazioni.

URE è governata da un Presidente nominato dal Presidente del consiglio dei Ministri su proposta

del Ministro dell’Economia per un periodo di 5 anni; la nomina può essere rinnovata per ulteriori 5

anni. Il presidente è coadiuvato da un vice presidente, nominato dal Ministro dell’Economia su

proposta del Presidente di URE. La sede principale di URE è a Varsavia; vi sono inoltre 8 sedi

regionali sotto la responsabilità di altrettanti direttori regionali.

Il settore elettrico polacco ha una struttura “mista”, nel senso che prevede la presenza contemporanea

di contratti bilaterali (che è il modo principale in cui l’energia è contrattata) e di un mercato all’ingrosso

dell’elettricità (Gielda Energji), dove gli operatori contrattano le proprie forniture e, soprattutto, l’elettricità

necessaria a mantenere il bilanciamento fra immissioni in rete e prelievi dei propri clienti finali.

Box 5.2 Gielda Energji

La borsa elettrica polacca (Gielda Energji) ha sede a Varsavia. Ha cominciato ad operare nel 2000

e il suo capitale è detenuto dal Ministero del Tesoro, dall’operatore di sistema (PSE-TSO) e dai

principali operatori del mercato (Elektrim, Endesa e la borsa di Varsavia).

Si tratta di un mercato non obbligatorio; in altre parole, gli operatori sono liberi di contrattare le

proprie forniture sia tramite contratti bilaterali sia operando sul mercato organizzato. Attualmente

sul mercato organizzato è contrattato circa il 2% di tutta l’elettricità consumata (il 70% è coperto da

contratti di lungo periodo firmati da PSE, il 25% da contratti bilaterali e il 4% da impianti must run,

da impianti cioè che per ragioni tecniche devono funzionare secondo modalità e tempi previsti

dall’operatore di sistema.

5.1. Contesto regolatorio

La Legge sull’Energia del 1997, i cui principi fondamentali si richiamano ai principi della Direttiva

Europea 96/92/CE sulla realizzazione del mercato interno dell’elettricità, ha avviato il processo di

liberalizzazione del mercato polacco.

I principi fondamentali che governano il mercato polacco dell’energia possono essere riassunti in:

■ Licenza per svolgere qualsiasi attività del settore energetico;1

■ Accesso regolamentato alle reti di trasmissione e distribuzione (TPA regolato);

■ Evidenza contabile distinta per ogni attività svolta (“separazione contabile”);

■ Tariffe regolate per clienti vincolati.

La licenza è concessa dal regolatore alle imprese che abbiano le caratteristiche tecniche ed economiche

necessarie allo svolgimento dell’attività.

In Polonia è in vigore un TPA regolato, ossia, l’accesso alla rete di trasporto e alle reti di distribuzione

deve essere garantito a parità di condizioni e senza discriminazione a tutti gli utenti che ne facciano

richiesta e che siano in possesso dei necessari requisiti tecnici ed economici. L’accesso può essere

rifiutato solo nel caso in cui non vi sia capacità sufficiente, o se la connessione del nuovo utente mette

a repentaglio la sicurezza del sistema.

Le tariffe di rete sono calcolate dalle società sulla base dei principi fissati dal Regolatore, al quale devono

essere sottoposte per l’approvazione.

1. Costituiscono una eccezione a questo principio generale alcune attività di piccolissime dimensioni quali, ad esempio, la generazione da impianti di capacità inferiore

06 a 5 MW (il limite precedente era 1MW) e il trasporto e la distribuzione di combustibili gassosi in reti di capacità inferiore a 1 MJ/s. L’elenco completo delle attività è

contenuto nella legge, consultabile sul sito del Regolatore.Nel maggio 2004 è stato fatto un ulteriore passo avanti nella liberalizzazione della fornitura con il

rilascio a 291 società (incluse le maggiori utility europee) della licenza per il trading di elettricità in

Polonia. Tuttavia, il regolatore ha rilevato come i clienti idonei polacchi (cioè i clienti con livello di

consumo superiore a 1 GWh/anno) siano riluttanti a cambiare fornitore. Tale timore è spesso giustificato

sulla base del comportamento discriminatorio dei distributori.

Box 5.3 Legge sull'Energia2

La Legge sull’Energia è stata approvata il 10 Aprile 1997 ed è entrata in vigore 6 mesi dopo la

sua approvazione. Si applica all’intero settore (elettricità e gas) e contiene i principi che ne

regolano lo sviluppo, definisce le linee guida della politica energetica, le condizioni per la

concessione delle licenze necessarie per lo svolgimento delle attività del settore elettrico e i

principi per la determinazione delle tariffe. Scopo della Legge è “creare le condizioni per lo

sviluppo sostenibile del paese, la sicurezza degli approvvigionamenti, l’uso razionale dell’energia,

lo sviluppo della concorrenza sui mercati energetici, proteggere l’ambiente, il rispetto degli

obblighi internazionali, la protezione dei consumatori e la minimizzazione dei costi”. I principi

fondamentali possono essere sintetizzati come segue:

■ Istituzione di un regolatore indipendente il cui presidente è nominato dal Governo per un periodo

di 5 anni (che può essere rinnovato);

■ Introduzione di un Third Party Access (TPA) regolato per l’accesso alle reti di trasporto e

distribuzione che garantisca parità di trattamento fra gli utenti dei servizi di rete;

■ Determinazione delle tariffe con frequenza minima annuale e basate sui costi “giustificabili”;

■ Definizione dei criteri per la concessione delle licenze;

■ Definizione dei contenuti dei contratti di trasporto, distribuzione e fornitura e degli oneri di

connessione alle reti e degli obblighi degli operatori della trasmissione e della distribuzione;

■ Obbligo dell’introduzione in rete di quote di energia prodotta da fonti rinnovabili e dell’energia

prodotta da cogenerazione;

■ Definizione del ruolo dello stato nella programmazione energetica e degli enti locali nella

programmazione a livello regionale e obbligo per le imprese di trasporto e distribuzione di

predisporre piani di sviluppo delle reti per un periodo minimo di 3 anni.

5.2. La domanda

La Polonia è il principale mercato energetico dei paesi dell’Europa centro-orientale. Nel 2003 la domanda è

stata pari a circa 139 TWh, aumentata a 142 TWh nel 2004 (+1,9%). La domanda tiene conto del

consumo degli utenti finali (nazionali ed esteri, quindi anche delle esportazioni) e delle perdite di sistema.

Queste ultime sono piuttosto consistenti e pari a circa il 10% dell’elettricità immessa in rete.

L’evoluzione dei consumi nazionali è riportata in Figura 5.2

Figura 5.2 Consumi nazionali di energia elettrica (TWh)

Fonte: PSE

2. La versione inglese della Legge sull’Energia può essere consultata all’indirizzo http://www.elektrownie-wiatrowe.org.pl/en/inne/energy_law.pdf: la versione in lingua 07

originale può essere consultata sul sito del regolatore http://www.ure.gov.plLe previsioni attualmente disponibili indicano un’espansione sostenuta della domanda di energia

elettrica anche per i prossimi anni. Naturalmente l’espansione della domanda di energia elettrica dipenderà

in modo cruciale dalla crescita economica. Le stime attuali indicano che per tassi di crescita del PIL

reale compresi fra 2,3 e 5% il livello della domanda oscillerà fra i 202 e i 280 TWh nel 2020.

5.3. L’offerta

Vi è un numero elevato di produttori in Polonia, sia privati che pubblici. Tuttavia il settore della generazione

è ancora fortemente dominato dallo stato in quanto anche i produttori privati sono legati a PSE da

Purchasing Power Agreements (PPAs) di lungo periodo (35 anni), stipulati fra il 1994 e il 1998 principalmente

per incentivare gli investimenti nella modernizzazione dei vecchi impianti alimentati da combustibili

fossili (carbone e lignite) per rispettare i vincoli sulle emissioni.3

Si stima che attualmente circa il 70% della produzione di energia sia coperta da PPA, che sono considerati

uno dei nodi cruciali da sciogliere per garantire l’effettiva liberalizzazione del mercato.

5.3.1. Capacità installata

La capacità attualmente installata in Polonia è di circa 33.600 MW, di cui il 94% è capacità

termoelettrica e il restante 6% è idroelettrica e da fonti rinnovabili.

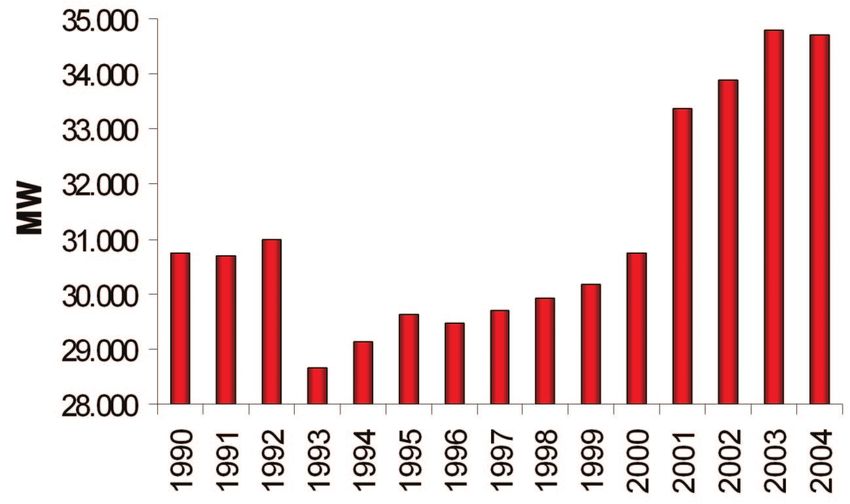

Figura 5.3 Evoluzione della capacità di generazione

Fonte: US Department of Energy, PSE

Se si analizza la composizione della capacità attualmente in uso, è evidente la netta prevalenza di

carbone e lignite quali combustibili e il ruolo limitato di capacità idroelettrica e fonti rinnovabili.

Figura 5.4 Composizione della capacità di generazione

Fonte: calcoli NERA su dati PSE

08

3. Per maggiori dettagli sui PPAs si veda il Box 5.4.I produttori principali includono 17 grandi impianti e 19 impianti di cogenerazione pubblici. 4 impianti

termoelettrici sono stati privatizzati. URE ha concesso 122 licenze di generazione per impianti con

capacità superiore a 5 MW ma generalmente di piccola e media dimensione, segnalando in tal modo il

ruolo sempre crescente che i piccoli e medi produttori indipendenti hanno nella generazione di elettricità.

Tabella 5.1 Impianti termici di proprietà pubblica

Impianto MW Combustibile Impianto MW Combustibile

Belchatow 4.320 carbone Siekierki 572 antracite

Kozienice 2.720 antracite 50 antracite

Turow 2.120 carbone Adamow 600 carbone

Tadeusz Kosciusco 1.800 antracite Olstroleka 626 antracite

Rybnik 1.760 antracite 67 antracite

Dolna Odra 1.720 antracite Skawina 590 antracite

Opole 1.490 antracite Konin 395 carbone

Patnow 1.200 carbone 93 carbone

400 olio combustibile Stalowa Wola 275 antracite

Polaniec 1.490 antracite 110 antracite

Jaworzno III 1.290 antracite Blanchownia 220 antracite

Laziska 1.040 antracite 61 antracite

Lagisza 840 antracite Plock 275 olio combustibile

Siersza 740 antracite Zeran 235 antracite

15 antracite

Fonte: US Department of Energy

NOTA: Gli impianti attualmente privatizzati sono: Polaniek, Rybnik e il complesso produttivo Patnow-Adamow-Konin (PAK)

L’ingresso della Polonia nell’Unione Europea ha portato il settore della generazione a dover affrontare

sempre maggiori pressioni concorrenziali e ambientali. L’elevata percentuale di impianti che producono

da combustibili fossili (carbone e lignite) con tecnologie ormai datate ha portato all’attenzione di regolatore e

governo la necessità di modernizzare gli impianti esistenti relativamente più recenti e di dismettere e

rimpiazzare gli impianti obsoleti.

La maggior parte degli impianti, infatti, è stata costruita negli anni Settanta; attualmente, circa il 60%

degli impianti operativi ha più di 15 anni, il 40% ne ha più di 20 e almeno 1.500 MW sono in servizio

da più di 30 anni. Il problema dell’obsolescenza degli impianti è stato acuito anche dalla mancanza di

investimenti in manutenzione e ammodernamento e quindi si prevede che entro il 2010 non meno di

4.000 MW dovranno essere rimodernati o definitivamente dismessi.

5.3.2. Produzione

Dopo la diminuzione osservata nel 2002, la produzione di elettricità sembra aver ripreso nuovamente il suo

trend crescente, con tasso medio di crescita del 2% annuo.

Figura 5.5 Produzione netta di elettricità

140

135

130

TWh

125

120

115

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Fonte: US Department of Energy, PSE

09La composizione della produzione per combustibile rende evidente ancora una volta il ruolo di assoluto primo

piano del carbone e della lignite, che forniscono la quasi totalità della produzione.

Figura 5.6 Composizione della produzione per combustibile

Fonte: US Department of Energy, PSE

L’attività di generazione di energia elettrica può essere svolta da qualsiasi società purché in possesso di una

licenza di generazione rilasciata dal regolatore.

La licenza è concessa dal regolatore alle imprese che:

■ Abbiano le caratteristiche tecniche ed economiche necessarie allo svolgimento dell’attività;

■ Dimostrino che il personale addetto ha i necessari requisiti di professionalità;

■ Partecipino a programmi di sviluppo dell’area.

Box 5.4 Power Purchasing Agreements (PPA)

I PPA sottoscritti da produttori e PSE nel periodo 1994-2004 sono una forma di finanziamento di lungo

periodo che sicuramente ha contribuito all’ammodernamento del settore elettrico polacco.

Nonostante i PPA abbiano consentito alla generazione di attrarre investimenti per circa 6 miliardi di

Euro che hanno contribuito alla modernizzazione del settore e a contenere l’impatto delle emissioni

(ricordiamo che oltre l’80% della capacitò di generazione utilizza combustibili fossili), il governo ha

recentemente deciso si abbandonare tale schema a causa dell’impatto negativo sulla struttura del

settore e sulle possibilità di introdurre nella generazione una concorrenza effettiva, attualmente limitata

dalla quota di generazione coperta dai contratti e quindi nella disponibilità di PSE (si calcola sia circa il 70%).

Il governo ha proposto alle parti interessate di terminare i PPA a fronte di compensazioni dirette basate sui

costi non recuperabili (stranded cost) ma ha incontrato resistenze notevoli sia da parte dei produttori

(che si troverebbero esposti alla normale concorrenza di mercato) sia delle banche che hanno contribuito

a finanziare acquisizioni di impianti e/o interventi di modernizzazione e che vedrebbero aumentare

improvvisamente il livello di rischio dell’investimento. Si stima che i costi complessivi risultanti dalla

cancellazione dei PPA sono nell’ordine dei 14-16 mld PLN; un tale ordine di grandezza crea un problema

di reperimento dei fondi per il pagamento delle compensazioni. La soluzione attualmente allo studio prevede

il reperimento di tali fondi sui mercati internazionali tramite emissioni obbligazionarie (securitisation bond issue).

Il governo sembra in ogni caso determinato a risolvere la questione in tempi rapidi e questo porterà

inevitabilmente a una nuova ristrutturazione del settore e, probabilmente, a un maggiore consolidamento

fra generazione e fasi a valle della filiera (distribuzione e fornitura).

10La produzione di elettricità degli ultimi 5 anni è stata superiore ai consumi, facendo della Polonia un

paese esportatore netto (come vedremo in maggior dettaglio nel paragrafo 5.3.3)

Figura 5.7 Andamento di produzione e consumi

Fonte: PSE

Le previsioni attualmente disponibili confermano tale tendenza anche nei prossimi anni, anche se

l’obsolescenza di diversi impianti, assieme agli ammodernamenti necessari per il controllo delle

emissioni, porterà a una riduzione della capacità effettivamente disponibile e alla necessità di nuovi

investimenti per mantenere l’attuale surplus di produzione.

5.3.3. Importazioni ed esportazioni

La Polonia è un paese esportatore di energia. Nel 2002 le esportazioni sono state pari a 9,951 TWh, saliti a

13,039 TWh nel 2003 (con un incremento medio pari a circa il 35%) e a 14,6 TWh nel 2004, con un

incremento complessivo negli ultimi due anni pari a circa il 46,8%.

La Polonia dispone di una capacità complessiva di interconnessione di 3.500 MW, pari a circa il 10% della

potenza installata, distribuita sulle frontiere elettriche con Bielorussia, Germania, Repubblica Ceca, Svezia e

Ucraina.

Le esportazioni sono effettuate da PSE sulla base di contratti pluriennali con diverse società estere:

■ Con una società austriaca per le esportazioni verso l’Austria;

■ Una società svedese per le esportazioni verso la Svezia;

■ Con una società svizzera per le esportazioni verso Germania, Repubblica Ceca, Slovacchia e Ungheria;

■ Con società di distribuzione ceche per le esportazioni verso la Repubblica Ceca attraverso linee a 110

kV gestite dai distributori.

Ai contratti pluriennali si aggiungono contratti di breve e medio termine, contratti per il transito attraverso la

rete polacca di elettricità proveniente dall’estero e destinata a paesi terzi e contratti di dispacciamento che

PSE ha stipulato per esportazioni verso Austria, Germania, Repubblica Ceca, Slovacchia, Svezia e Ungheria

Il sistema di trasmissione polacco è stato sincronizzato nel 1996 con i sistemi di trasmissione dell’Europa

occidentale nell’ambito del sistema CENTREL (gruppo formato dagli operatori di sistema di Repubblica

Ceca, Ungheria, Repubblica Slovacca e Polonia), adiacente al sistema UCTE (Union for the Co-ordination

of Transmission of Electricity), di cui gli operatori di trasmissione aderenti a CENTREL fanno parte e che

coordina gli scambi transfrontalieri fra i paesi europei.

Il notevole incremento delle esportazioni osservato negli anni recenti è stato spesso il risultato di differenziali

di prezzo vantaggiosi osservati fra il mercato elettrico polacco e quello tedesco e fra il mercato polacco e

quello svedese. Nel 2003 è stato siglato un nuovo accordo bilaterale con la Svezia sulla base del quale la

direzione dei flussi di energia e i volumi scambiati dipendono dal differenziale di prezzo fra i prezzi registrati

sul mercato elettrico polacco (Gielda) e su quello svedese (NORDPOOL).

11La Polonia, tramite PSE, sta inoltre intensificando la cooperazione internazionale con diversi paesi:

■ Ucraina: le comunicazioni in fibra ottica lungo la linea a 220 kV che connette Dobrotwór con Zamosc ha

portato alla connessione permanente di Burshtyn Island (Ucraina) con il sistema UCTE;

■ Russia: continua la cooperazione con RAO EES Rossii per valutare la possibilità di costruzione delle linee

a 400 kV Kaliningrad-Elblag e Ros-Bialystok-Narew, oltre che di una linea a fibra ottica fra Varsavia e

Mosca;

■ Bielorussia: sono allo studio diversi progetti per la costruzione di: (i) interconnessioni che consentano le

importazioni/esportazioni di elettricità fra i due paesi; (ii) impianti di cogenerazione che utilizzino il carbone

di provenienza polacca; (iii) una linea a 400 kV;

■ Iraq: nel 2003 PSE ha costituito un consorzio per la partecipare alla ricostruzione delle infrastrutture di

trasmissione in Iraq.

Fino al maggio 2004 PSE godeva di un diritto di monopolio su importazioni ed esportazioni di energia elettrica.

Il diritto è ora decaduto e URE ha concesso diverse licenze di importazione ad altri operatori ma di fatto PSE

mantiene il controllo delle importazioni. Le regole per accedere alla capacità di importazione, infatti, non sono

chiare e meccanismi trasparenti e non discriminatori devono essere ancora implementati.

5.4. La trasmissione e il bilanciamento

L’attività di trasmissione è svolta da Polskie Sieci Elektroenergetyczne SA (PSE-SA) tramite PSE-OPERATOR SA,

società del gruppo PSE operativa dal 1° luglio 2004.

PSE-OPERATOR SA è titolare della licenza per la trasmissione e distribuzione dell’elettricità sul territorio

polacco per le linee a 750 kV, 400 kV, 220 kV e 110 kV e ha il compito di:

■ Dispacciare gli impianti connessi alla rete di trasmissione e bilanciare il sistema;

■ Garantire la sicurezza dell’offerta di elettricità sul territorio nazionale operando in modo tale da

garantire che il sistema disponga sempre della capacità necessaria a coprire la domanda di punta

più un congruo margine di riserva;

■ Garantire che le operazioni del sistema di trasmissione siano svolte in modo efficiente e al minimo

costo, tenendo conto anche degli scambi transfrontalieri di elettricità;

■ Acquistare i servizi necessari a garantire il corretto funzionamento del sistema;4

■ Garantire il funzionamento della rete eseguendo le necessarie operazioni di manutenzione;

■ Coordinare con i distributori le operazioni sulle linee a 110 kV, comuni al sistema di trasmissione e

di distribuzione.

PSE-OPERATOR è inoltre membro di UCTE, ETSO (European Transmission System Operators Association)

e CENTREL.

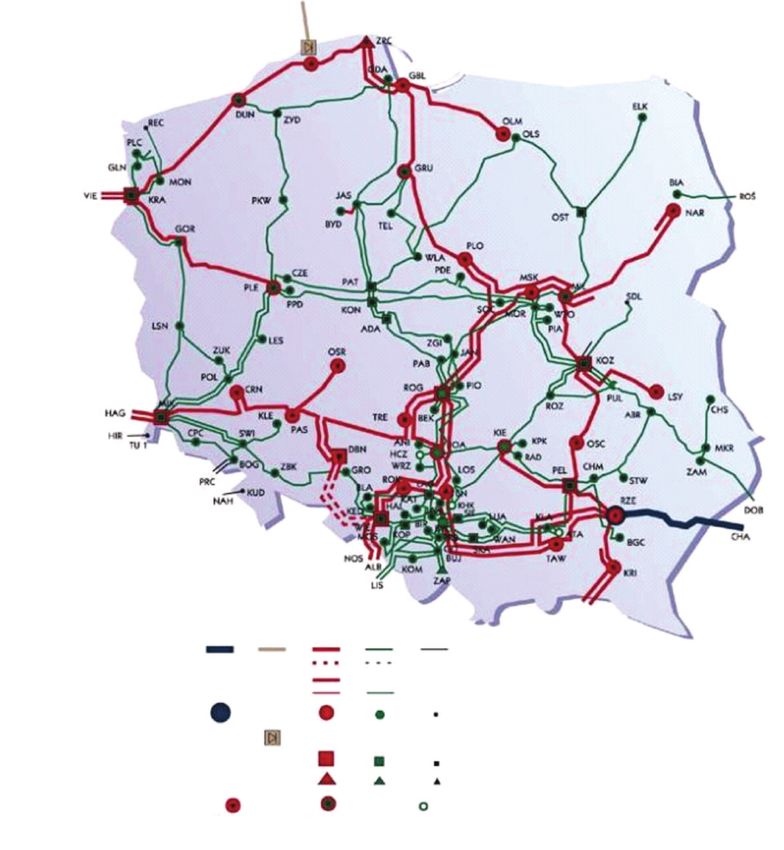

5.4.1. L’infrastruttura

La rete di trasmissione polacca include:

■ 1 linea a 750 kV con lunghezza pari a 114 km;

■ 60 linee a 400 kV con una lunghezza complessiva di 4.660 km;

■ 155 linee a 22 kV, con lunghezza complessiva 7.888 km;

■ 14 linee a 110 kV, con lunghezza complessiva 32,6 km;

■ 93 sottostazioni ad altissima tensione.

Le caratteristiche principali del sistema di trasmissione polacco possono essere riassunte nel modo

seguente:

■ Frequenza: 50 Hz con una tolleranza in diminuzione di -0,5 Hz e in aumento di +0,2 Hz;

■ La deviazione massima, nell’arco di 15 minuti, del voltaggio della rete dal valore nominale non può

eccedere l’intervallo [-10%; +5%] nelle linee con voltaggio inferiore a 110 kV e nelle linee a 400 kV

e non può eccedere l’intervallo [-10%; +10%] nelle reti a 110 e 220 kV.

12

4. I servizi necessari al funzionamento del sistema sono i cosiddetti “servizi ancillari” (riserva, bilanciamento e risoluzione delle congestioni).Figura 5.8 Rete di trasmissione della Polonia

750 kv 450 kv 400 kv 200 kv 110 kv

- Linee Aeree Operative

- In Costruzione

- Temporaneamente attive 220 kv

- Sottostazioni 110 kv

- Distribuzione

- Stazione di conversione

- Impianti

- Termoelettrici

- Idroelettrici

- Trasformatori

409/110 kv 409/220/110 kv 220/110 kv

220/110 kv

Fonte: PSE

5.4.2. Le tariffe

Per poter utilizzare il sistema di trasporto, l’utente è tenuto al pagamento dei costi di connessioni alla rete e

delle tariffe di trasporto.

I costi di connessione sono determinati caso per caso sulla base delle caratteristiche tecniche della connessione

richiesta (ad esempio, tipo di linea, necessità di trasformatori, apparecchiature di sicurezza, contatori, etc.)

Le tariffe di trasmissione sono costituite da due componenti:

■ componente fissa, espressa in PLN/MW/anno, a copertura dei costi di capacità; e

■ componente variabile, espressa in PLN/MWh, a copertura dei costi connessi ai volumi trasportati.

Oltre alla tariffa di trasmissione, gli utenti del sistema sono tenuti al pagamento di:

■ una componente a copertura degli oneri di sistema, cioè dei costi sostenuti dall’operatore di sistema per

mantenere qualità, affidabilità e sicurezza del sistema, espressa in PLN/MWh;

■ una componente a copertura degli oneri di bilanciamento (espressa in PLN/MWh); e

■ una componente a copertura degli oneri di misura e degli oneri commerciali (espressa in PLN/punto di

consegna/mese).

13I valori per il 2005 sono riportati nella Tabella 5.2.

Tabella 5.2 Componenti della tariffa di trasmissione (2005)

Ammontare Unità di misura

Componente fissa 83.943,66 PLN/MW/anno

Componente variabile 3,45 PLN/MWh

Oneri di sistema 40,46 PLN/MWh

Oneri di bilanciamento 0,30 PLN/MWh

Oneri di misura e commerciali 4.092,24 PLN/punto di consegna/mese

Fonte: PSE-OPERATOR

Box 5.5 Polskie Sieci Elektroenergetyczne SA (PSE)

PSE SA è stata costituita nel 1990 dal Ministro dell’Industria come società pubblica detenuta dal

Ministero del Tesoro. Nel 2003 PSE ha venduto 69,6 TWh a distributori, impianti di pompaggio e clienti

idonei e ha esportato circa 13 TWh verso i paesi interconnessi per un totale di 15,5 mld PLN.

PSE svolge attualmente le attività di generazione, trasmissione, dispacciamento e bilanciamento

del sistema e di vendita all’ingrosso. Il 23 ottobre 2003 il consiglio di amministrazione di PSE ha

approvato il piano di ristrutturazione del gruppo che prevede:

i. trasferimento delle attività di trasmissione, dispacciamento e bilanciamento a PSE-Operator;

ii. Ristrutturazione dei contratti di lungo periodo (PPAs) per l’acquisto di energia elettrica;

iii. Creazione delle società PSE-Operator SA (operatore della trasmissione) e PSE-Energia SA (grossista);

iv. Dismissione delle attività non strategiche.

Dopo la ristrutturazione PSE SA ha assunto il ruolo di capo gruppo con compiti di indirizzo strategico e

gestionale. La nuova struttura del gruppo prevede che le diverse attività del gruppo siano articolate

come segue:

■ trading: PSE-ELECTRA SA;

■ operazioni di sistema: 6 società regionali (PSE Póloc Sp. z.o.o., PSE Poludnie Sp. z.o.o., PSE

Wschód Sp. z.o.o., PSE Zachód Sp. z.o.o., PSE Centrum Sp. z.o.o., e PSE-System Sp. z.o.o);

■ generazione: Elektrownie Szczytowo-Pompowe SA;

■ servizi di consulenza: EPC SA e Energo-Utech SA;

■ IT: PSE Info Sp. z.o.o.;

■ Telecomunicazioni: TEL-ENERGO SA e NOM Sp. z.o.o.

Nel corso del 2003 PSE ha effettuato investimenti per 364,3 mln PLN che includono il completamento

della linea a 400 kV Dobrzen-Wielopole e la sua cablatura (105 km); la modernizzazione della

sottostazione 400/220 kV di Joachimów e la simultanea costruzione di una linea in fibra ottica di 15

km; la modernizzazione della switching station a 220 kV nella sottostazione 220/110 kV di Piotrków

e la modernizzazione della linea a 110 kV che collega l’impianto di Polaniec alla rete di trasmissione.

Nuovi investimenti sono programmati per i prossimi anni, coperti in parte da fondi propri e in parte da un

prestito della Banca Mondiale, per l’espansione della rete e il potenziamento delle interconnessioni

con l’estero e per la gestione del sistema elettrico.

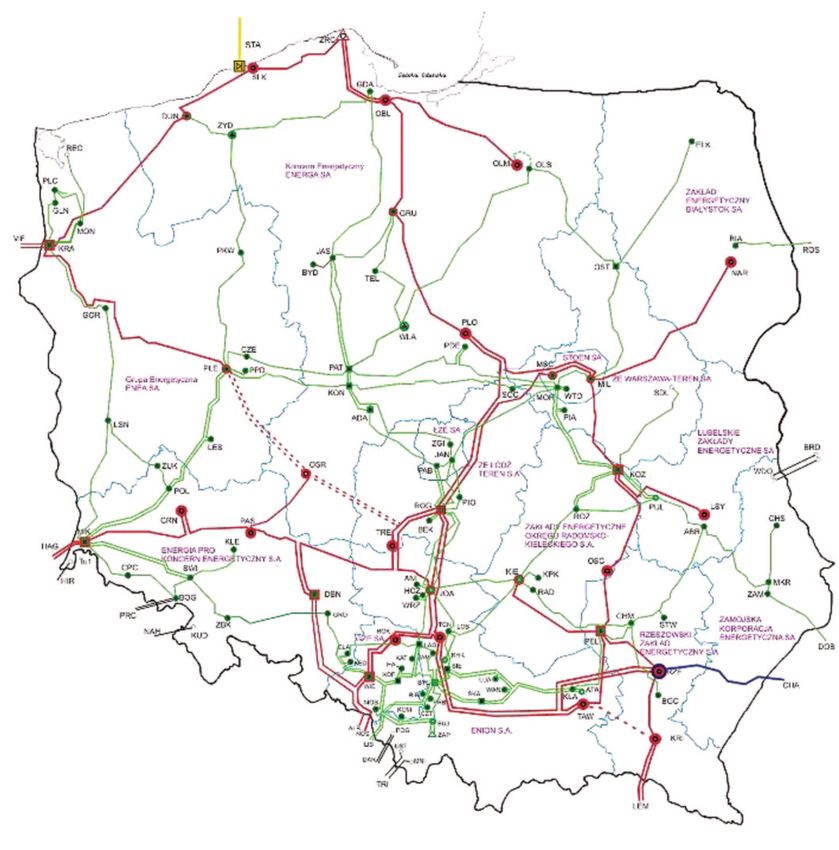

145.5. La distribuzione e la vendita

Il sistema di distribuzione è un sistema articolato che vede da una parte la presenza di distributori pubblici a

livello regionale o supra-regionale con funzioni di gestori della rete di distribuzione e dall’altra produttori che

operano anche come distributori su piccola scala.

La rete di distribuzione a livello regionale è operata da 29 grandi distributori pubblici (il cui azionista è

il Ministero del Tesoro) che agiscono come operatori del sistema di distribuzione (Distribution System

Operators – DSOs)5 e servono oltre 15 milioni di clienti finali.

I 29 distributori formano attualmente 14 gruppi regionali:

■ Enea S.A. (5 distributori);

■ EnergiaPro S.A. (5 distributori);

■ Energa S.A. (8 distributori);

■ Enion S.A. (5 distributori);

■ RZE S.A.;

■ ZKE S.A.;

■ ZEORK S.A.;

■ Lubzel S.A.;

■ ZEWT S.A.;

■ ZEB S.A.;

■ LZE S.A.;

■ ZELT S.A.;

■ GZE S.A.; e

■ Stoen S.A..

Oltre ai grandi distributori vi sono produttori che operano come distributori nell’ambito, ad esempio, di

singole imprese, di miniere, di speciali zone economiche oppure che sfruttano risorse locali per la

produzione di elettricità che è successivamente distribuita a clienti della zona e delle zone adiacenti.

La vendita all’ingrosso e al dettaglio è svolta sia dai distributori sia da veri e propri trader, che acquistano

elettricità sia dai produttori sia da altri trader per poi rivenderla a clienti finali, distributori o altri trader.

5.5.1. L’infrastruttura

La rete di distribuzione include oltre 300.000 km di linee in media e alta tensione (fra 1 e 110 kV) e 368.268

km di linee in bassa tensione (al di sotto di 1 kV) che distribuiscono elettricità a oltre 15 milioni di utenti, che

includono circa 13 milioni di utenti residenziali in aree urbane e rurali.

Le zone di distribuzione sono evidenziate in Figura 5.9.

15

5. Gli operatori di distribuzione svolgono per la rete di distribuzione le stesse funzioni che l’operatore della trasmissione (TSO) svolge per la rete di trasmissione.Figura 5.9 Rete di trasmissione con indicazione delle zone di distribuzione

POLSKIE SIECI ELEKTROENERGETYCZNE SA

LINEE DI TRASMISSIONE 750 kv 400 kv 220 kv 110 kv

Operative

In Costruzione

SOTTOSTAZIONI

Distribuzione

Linee di trasmissione

IMPIANTI in HUDC 450 Kv

Termoelettrico Stazione di conversione AC/DC

Idroelettrico

Trasformazione Zona di distribuzione

750/450/ 450/110 210/110

110 kv kv kv

5.5.2. Le tariffe

Le tariffe di distribuzione sono calcolate da ciascuna società sulla base delle regole fissate dal regolatore.

Il principio fondamentale adottato dal regolatore è quello della copertura dei costi efficienti, cioè dei costi

sostenuti dalla società per la fornitura efficiente del servizio di distribuzione. Le tariffe di distribuzione, così

come quelle di trasporto, devono essere approvate dal regolatore.

A titolo di esempio riportiamo le tariffe praticate da Zaklad Energetyczny Bialistok SA (ZEB S.A), distributore

principale nell’area nord-est della Polonia che serve oltre 650.000 clienti con consumo medio per cliente pari

a 4,05 MWh/anno.

16Tabella 5.3 Tariffe di ZEB S.A. (2003)

Voltaggio Gruppo Numero GWh Costo medio

tariffario di utenti per kWh (c€)

Alta tensione A 2 78 4,32

B 844 917 5,15

Bassa tensione C* 55.178 657 8,27

G** 597.460 993 7,10

TOTALE 653.484 2.645

*Bassa tensione per usi industriali e commerciali

** Famiglie e piccoli esercizi commerciali

Fonte: Nostri calcoli su dati ZEB SA

La struttura delle tariffe mostra una struttura inversamente correlata con i livelli di consumo, con i grandi

utenti industriali che hanno una tariffa inferiore a quella di tutte le altre categorie. Fa eccezione il gruppo

tariffario G, che include le famiglie e ha una tariffa inferiore a quella dei piccoli esercizi commerciali.

Il confronto internazionale del costo dell’elettricità dei consumatori industriali e residenziali polacchi

con la media europea e il costo sostenuto dalle stesse categorie di utenza in altri paesi dell’Europa

centro-orientale sono riportati nelle tabelle seguenti.

Figura 5.10 Costo dell’elettricità per utenti industriali (2005)

8

7

6

5

c€/kWh

4

3

2

1

0

Europa Europa Croazia Polonia Repubblica Romania Slovacchia Slovenia

(25 paesi) (15 paesi) Ceca

Fonte: Eurostat

NOTA: Ai fini del confronto il consumatore industriale è definito come un consumatore con livello di consumo annuo pari a 2.000

MWh e una domanda di punta di 500 kW; prezzi in c€/kWh al netto delle tasse.

Il prezzo dell’elettricità per gli utenti industriali è sotto la media europea sia nel caso si considerino 25 paesi

sia nel caso in cui se ne considerino 15. La Polonia ha inoltre il prezzo più basso fra i paesi dell’Europa

centro-orientale, seguita dalla Croazia, in cui il costo sostenuto dagli utenti industriali risulta superiore di

circa il 9%.

17Figura 5.11 Costo dell’elettricità per utenti residenziali (2005)

12

10

c€/kWh 8

6

4

2

0

Europa Europa Croazia Polonia Repubblica Romania Slovacchia Slovenia

(25 paesi) (15 paesi) Ceca

Fonte: Eurostat

*NOTA: Ai fini del confronto il consumatore residenziale è definito come un consumatore con livello di consumo annuo pari a

3.500 kWh, di cui 1.300 kWh notturni; prezzi in c€/kWh al netto delle tasse.

Stessa situazione per gli utenti residenziali. Ancora una volta è la Polonia ad avere il costo dell’elettricità più

basso, seguita da Romania, Croazia e Repubblica Ceca.

5.6. L’apertura alla concorrenza

La Polonia è il maggiore mercato dell’Europa centro-orientale. L’industria elettrica sta lentamente

modificando la propria struttura per adattarsi a quanto previsto dalla Direttiva Europea 2003/54/CE che

prevede l’apertura del mercato a tutti gli utenti non residenziali dal 1° luglio 2004 e l’apertura a tutti i

clienti finali dal 1° luglio 2007.

L’apertura progressiva del mercato elettrico può essere riassunta come segue:

■ Gennaio 2002: consumatori con consumo annuo superiore a 10 GWh (grado di apertura del mercato: 37%);6

■ Gennaio 2004: consumatori con consumo annuo superiore a 1 GWh (grado di apertura del mercato: 53%);

■ Gennaio 2006: tutti gli utenti finali (grado di apertura del mercato: 100%).

Occorre tuttavia tenere presente che il grado di apertura del mercato “potenziale” può essere molto diverso

dal grado di apertura effettivo. Infatti a tutto il 2003 solo il 7% dei clienti potenzialmente idonei (il cui consumo

ammontava a circa 7 TWh) risultava aver cambiato fornitore.7 Questo fenomeno è tipico di tutti i paesi che

hanno liberalizzato, o stanno liberalizzando, i mercati (Italia inclusa) e indica in maniera netta la difficoltà degli

utenti, soprattutto di quelli piccoli, a cambiare fornitore.

Da tempo la Polonia ha cominciato il processo di apertura alla concorrenza nelle fasi della filiera che

più naturalmente si adattano alla liberalizzazione, in particolare nella generazione che è stata la prima

attività della filiera elettrica ad essere liberalizzata.

L’apertura effettiva alla concorrenza, tuttavia, è ancora limitata dalla quota significativa di produzione coperta da

PPA e dal controllo dello Stato sulla maggior parte della capacità di generazione. A questo si aggiunga che

l’esposizione alla concorrenza effettiva per gli impianti di produzione in cogenerazione è cominciata solo nel

2005 con l’abolizione del prezzo amministrato al quale era acquistata l’elettricità prodotta (nella generazione da

impianti non cogenerativi l’abolizione del prezzo amministrato è avvenuta nel 2001) e che PSE, nonostante la

creazione di PSE-OPERATOR SA come operatore di sistema indipendente, controlla ancora saldamente

tramite le proprie sussidiarie la possibilità per i generatori di accedere ai distributori e, quindi, agli utenti finali.

I fattori delineati in precedenza, oltre ad avere un impatto sull’efficienza complessiva dell’industria,

influenzano la possibilità di trovare finanziamenti per gli investimenti in nuovi impianti (e nella

modernizzazione di quelli esistenti) che saranno necessari nei prossimi anni.

6. Il grado di apertura potenziale del mercato indica la percentuale di consumatori potenzialmente liberi di scegliere il proprio fornitore.

18 7. Nel 2002 i clienti idonei erano circa 641. L’abbassamento della soglia di idoneità a 1 GWh/anno nel 2004 ha fatto salire il numero di clienti idonei a circa 6.000, con

un consumo pari a circa il 7% del consumo totale.5.7. Futuri scenari di sviluppo del mercato

(privatizzazioni ed investimenti)

Ad oggi sono stati privatizzati 4 dei 17 grandi impianti termici e 9 impianti di cogenerazione.

La partecipazione del settore privato al marzo 2004 è riportata nella Tabella 5.4.

Tabella 5.4 Partecipazione del settore privato alla generazione (al marzo 2004)

Società Investitori principali Partecipazione (%) Capacità (MW)

elettrica termica

Cogenerazione (brownfield)

Krakow CHP EdF 66 460 1390

Bedzin CHP Envia Mitteldeutsche Energie 70 65 496

Wybrzeze CHP EdF 78 353 1225

Bialystok CHP SNET 64 155 557

Warsaw CHP Vattenfall 69 928 4823

Kogeneracja CHP EdF, EnBW 33 360 1420

Zielona Gora CHP EdF 100 23 303

EC Torun/Energotur Torun CHP EdF 49 8 409

PEC Poznan CHP EdF, Veolia Environment 85 272 1035

Skawina CHP PSEG Global 75% meno 1 azione 590 618

Generazione (brownfield)

PAK Elektrim SA 42 2700

Polaniec Electrabel 100 1800

Rybnik EdF, EnBW 94 1800

Generazione (greenfield)

ENS Prisma Energy 97,5 116

Elcho PSEG 93 220 500

Energobaltic Petrobaltic, Rolls Royce Power 46.6, 41.4 11 17

Fonte: Joshua C. House, The Polish Electricity Market Investment Context, 2004

Le norme per la privatizzazione delle principali attività dello stato risalgono alla fine degli anni Novanta.

Il processo di privatizzazione è proceduto nel tempo con un ritmo discontinuo che ha visto frequenti battute

d’arresto che ne hanno rallentato il completamento. Nel 2003 è stato varato un nuovo programma di

privatizzazione per il periodo 2003-2006, che mira a trasformare la struttura dell’economia polacca

entro il 2006.

Sulla base di tale piano di azione, è previsto per il 2005 sia il proseguimento delle operazioni di

privatizzazione cominciate negli anni precedenti sia l’intensificazione delle operazioni necessarie alla

predisposizione delle imprese alla privatizzazione. A queste si aggiunge il monitoraggio e l’implementazione

degli accordi sottoscritti dagli investitori.

Nel marzo 2005 il governo polacco ha invitato investitori strategici ad acquisire una quota di non meno del

10% nell’impianto di Kozienice (2.800 MW, alimentato a carbone) e del 15% nella società Zespol Elektrowni

Dolna Odra, principale produttore del nord est della Polonia che gestisce 3 impianti di cogenerazione

alimentati a carbone. Le principali società che hanno manifestato interesse nell’acquisizione sono la

belga Tractebel, la svedese Vattenfall e la ceca CEZ.

Per il settore elettrico è previsto, inoltre, il proseguimento del programma delineato nel documento di

implementazione adottato dal Consiglio dei Ministri nel gennaio 2003 che prevede:8

■ Rafforzamento di Poludniowy Koncern Energetyczny SA (PKE), gruppo energetico che opera nel sud

del paese, tramite fusione con società di generazione e successivo consolidamento nell’ambito del

gruppo BOT Górnictwo i Energetyka S.A. (generazione) e inizio del processo di privatizzazione;

■ Completamento del processo di separazione dell’attività di trasmissione del gruppo PSE e separazione

delle restanti aree di attività;

■ Vendita tramite offerta pubblica delle azioni di Grupa Energetyczna ENEA S.A. risultante dal consolidamento

di 5 società di distribuzione operanti nella Polonia occidentale;

■ Consolidamento delle società di distribuzione in diverse aree del paese:

19

8. Il programma prevede che i programmi di consolidamento e ristrutturazione siano portati avanti separatamente per generazione, trasmissione e distribuzione.Puoi anche leggere