Scienza delle Finanze - IX Tassazione ed efficienza A.A. 2022/2023 - UniCa

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Scienza delle Finanze

A.A. 2022/2023

IX

Tassazione ed efficienza

Tassazione ed efficienza economica

• Di regola, il mercato produce esiti efficienti. Le imposte interferiscono

nel funzionamento del mercato e riducono l’efficienza.

• I consumatori sostituiscono i prodotti gravati da imposta ricorrendo ad

alternative meno efficienti.

• Alcuni esempi

• I motocicli a otto posti in Indonesia, dove le auto sono tassate più delle

motociclette

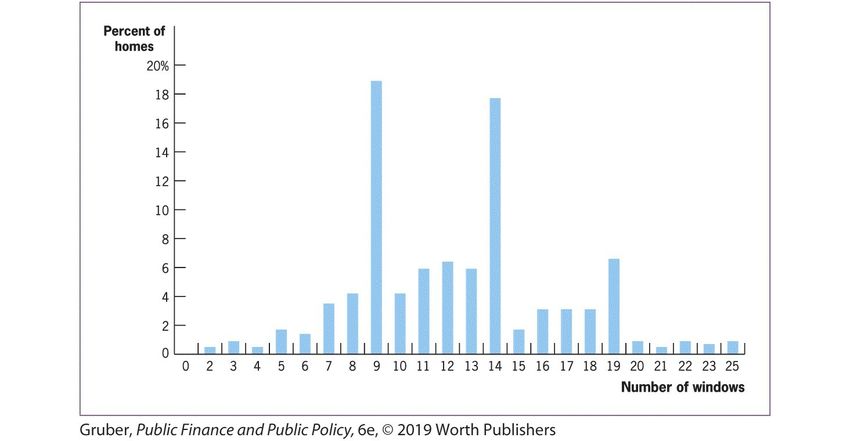

• La window tax (1696)

M. Nieddu Scienza delle Finanze AA. 2022/2023

La window tax

• Introdotta da Re Guglielmo III per

finanziare la guerra con la Francia

• Tassa basata sul numero delle finestre

• Le finestre dovrebbero essere un modo

per approssimare il valore delle case

• Come risultato, molti inglesi hanno

murato o eliminato le finestre

• E questo ha avuto conseguenze anche

in termini di salute pubblica e

propagazione di malattie come

dissenteria, cancrene e tifo

M. Nieddu Scienza delle Finanze AA. 2022/2023

households with 9, 14, or 19 windows, the numbers of windows just before the tax increases. There is no reason for t

the case other than trying to minimize taxes.

To test this point, Oates and Schwab actually went back to old British tax records to collect data on the number o

La window tax windows in almost 500 homes. This is a much smaller number of data points than is used by the other empirical appl

in this text. But when the test is straightforward and the effects are large, huge data are not necessarily needed. This w

indeed the case, as shown in Figure 20-3. This figure shows the distribution of the number of windows across homes

sample. There are obvious spikes at 9, 14 and 19 windows, exactly what we would predict from the effects of this tax

example, about 4% of homes had 8 windows or 10 windows—but 19% had 9 windows!

• Introdotta da Re Guglielmo III per

finanziare la guerra con la Francia Tax:

• 0 per

Tassazione ed efficienza

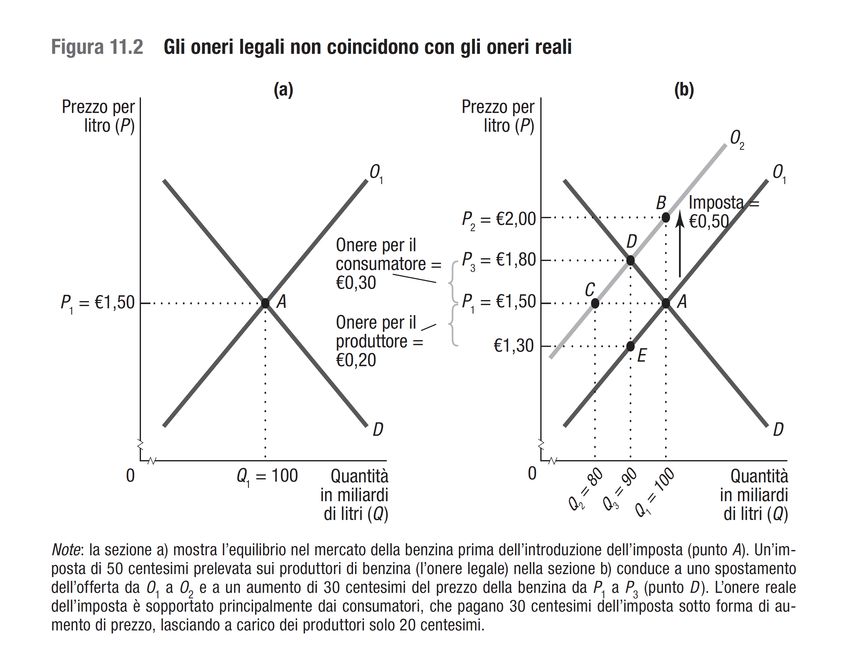

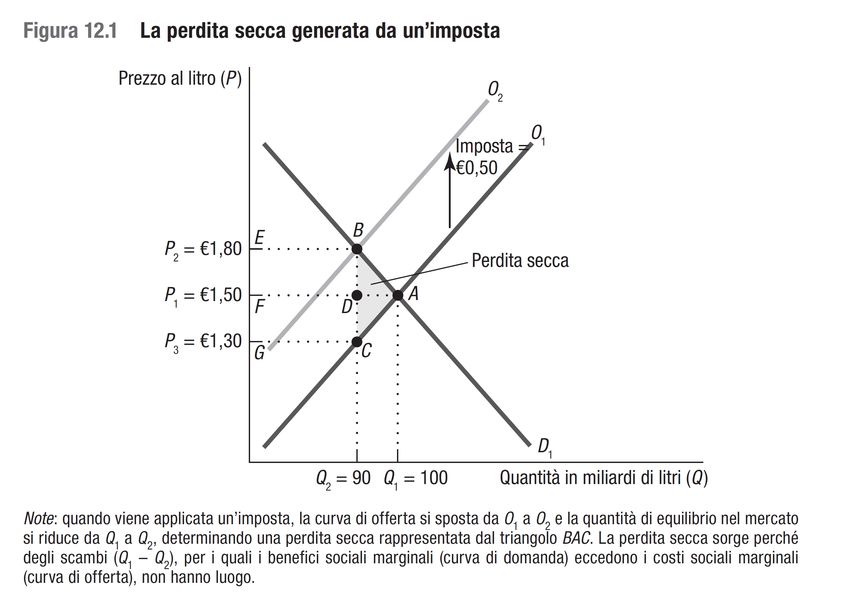

• Nell’esempio sull’incidenza di un’imposta sulla benzina, abbiamo

considerato il caso di un’imposta legalmente a carico dei

produttori che determina

• Un aumento dei prezzi pagati dai consumatori (da 1,50 a 1,80)

• Una diminuzione dei prezzi ricevuti dai produttori (da 1,50 a 1,30)

• Ci siamo concentrati sulle variazioni dei prezzi, ma quali solo gli

effetti sulle quantità (e sull’efficienza?)

• Domanda più generale: quanta efficienza sacrifica la società per poter

redistribuire le risorse attraverso la tassazione?

M. Nieddu Scienza delle Finanze AA. 2022/2023

Tassazione ed efficienza

• Le quantità scambiate si riducono da 100 a 90 mld di litri

• Come varia il benessere sociale?

M. Nieddu Scienza delle Finanze AA. 2022/2023

Tassazione ed efficienza

• Le quantità scambiate si riducono da 100 a 90 mld di litri

• Come varia il benessere sociale?

1. Il surplus del consumatore si riduce

M. Nieddu Scienza delle Finanze AA. 2022/2023

Tassazione ed efficienza

• Le quantità scambiate si riducono da 100 a 90 mld di litri

• Come varia il benessere sociale?

1. Il surplus del consumatore si riduce

2. Il surplus del produttore si riduce

M. Nieddu Scienza delle Finanze AA. 2022/2023

Tassazione ed efficienza

• Le quantità scambiate si riducono da 100 a 90 mld di litri

• Come varia il benessere sociale?

1. Il surplus del consumatore si riduce

2. Il surplus del produttore si riduce

3. Parte del surplus si traduce come un incremento del

gettito dello Stato (imposta ✕ quantità)

M. Nieddu Scienza delle Finanze AA. 2022/2023

Tassazione ed efficienza

• Le quantità scambiate si riducono da 100 a 90 mld di litri

• Come varia il benessere sociale?

1. Il surplus del consumatore si riduce

2. Il surplus del produttore si riduce

3. Parte del surplus si traduce come un incremento del

gettito dello Stato (imposta ✕ quantità)

4. L’area BCA rappresenta la perdita secca generata

dall’imposta.

M. Nieddu Scienza delle Finanze AA. 2022/2023Tassazione ed efficienza economica

• In assenza di imposte:

prezzo = beneficio sociale marginale (BSM) = costo sociale marginale (CSM)

• L’imposta introduce un cuneo tra BSM e CSM, impedendo la

conclusione di scambi reciprocamente vantaggiosi.

• Le unità tra 90 e 100, che avrebbero generato surplus del consumatore e del

produttore, non vengono prodotte e consumate a causa della tassazione

• Il surplus non realizzato rappresenta la perdita secca o deadweight loss (DWL).

• La dimensione della DWL dipende dalle elasticità.

M. Nieddu Scienza delle Finanze AA. 2022/2023Le elasticità determinano l’inefficienza fiscale

M. Nieddu

FIGURE 20-2 Scienza delle Finanze AA. 2022/2023Ireland capped the exemption at 250,000 EUR. At the time, only seven artists claiming

the tax exemption made over 1 million EUR per year. Among them was the Irish band

U2, which grossed over 220 million EUR from a worldwide tour the previous year. In

response to the cap, U2 moved most of their business operations to the Netherlands,

Determinanti della perdita secca

where they are only required to pay tax on what they earn in the Netherlands—likely a

small portion of their earnings. In 2011, Ireland reduced the cap to 40,000 EUR, but

raised it to 50,000 EUR in 2015.7

Determinants

• Dal grafico è chiaro come of Deadweight

la perdita secca Loss (la dimensione del triangolo)

The appendix to this chapter mathematically derives the formula for deadweight loss as a

sia maggiore

functionquanto maggiore

of the elasticities è demand

of supply and l’elasticità della

and the size domanda

of the tax. (othatdell’offerta)

Here, we show

the formula for DWL is

• Formalmente

• ηo e ηd sono le elasticità di offerta e di domanda, τ è l’aliquota fiscale, Q e P sono

where is the elasticity of demand, is the elasticity of supply, and τ is the tax rate. From

la quantità e il prezzo.

this equation, we learn two important lessons. First, deadweight loss rises with the elasticities

• Implicazioni:

of demand and supply: the more opportunities market participants have to consume or

produce substitutes (the more elastic is demand or supply), the greater the inefficiency they

• La perdita seccaby(esubstituting.

will create quindi le inefficienze) aumentano con l’elasticità di domanda e

offerta As we discuss in the appendix, the appropriate elasticities to use for this calculation are

• …e conones il that reflect substitution effects only, not income effects (called the compensated

quadrato dell’imposta: la distorsione è maggiore all’aumentare

elasticity). This is because any government revenue raising has income effects as income is

dell’aliquota difrom

transferred tassazione

individuals to the government, so what determines the inefficiency of a

particular tax is how much the tax distorts behavior due to substitution effects. In practice,

however, it is typically difficult to distinguish the substitution and income effects of a price

M. Nieddu

change, so we generally rely on the Scienza delle

total (or Finanze

uncompensated) AA. 2022/2023

elasticity when computing

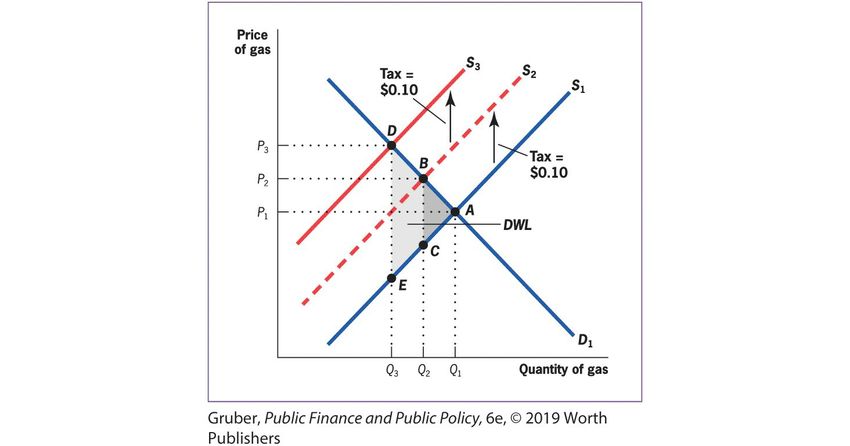

deadweight loss. We use the overall response of quantity to price, not the theoreticallyllustrated graphically in Figure 20-5. The gas market is initially in

t A, with quantity and price The government then imposes a 10¢

Determinanti della perdita secca

ducers, causing the supply curve to shift in from

to as producers

per unit produced (and so produce less at each price). Quantity falls to

um point B. This tax creates a deadweight loss triangle with area BAC.

• La perdita secca marginale è l’incremento

della perdita secca per un incremento unitario

dell’imposta

• Aumenta con l’aliquota fiscale

• La distorsione indotta dall’introduzione di

un’imposta di 10 cent. sulla benzina è inferiore della

distorsione indotta dall’aumentare le imposte sulla

benzina da 10 a 20 cent.

• La prima imposta sposta la curva di offerta a S2, la

seconda la sposta ulteriormente a S3

• La distanza tra le curve (la variazione dell’imposta)

è la stessa, ma la variazione del DWL è diversa

M. Nieddu Scienza delle Finanze AA. 2022/2023

oss Rises with Tax Rate • An initial $0.10 tax on suppliers causes a deadweight loss triangle BAC.Come disegnare un sistema tributario efficiente?

• Una delle implicazioni di quanto visto finora è il fatto che il passaggio da un sistema

fiscale proporzionale a uno progressivo può indurre una grande DWL

• Sistema proporzionale: l’aliquota media è la stessa per tutti

• Sistema progressivo: l’aliquota media varia (cresce) al variare del reddito dei contribuenti; per i

livelli più bassi di reddito l’aliquota è tipicamente zero

• In questo caso, la perdita di efficienza che deriva dal tassare di più un gruppo di

individui è maggiore del guadagno di efficienza che si ottiene dall’eliminare la

tassazione per altri

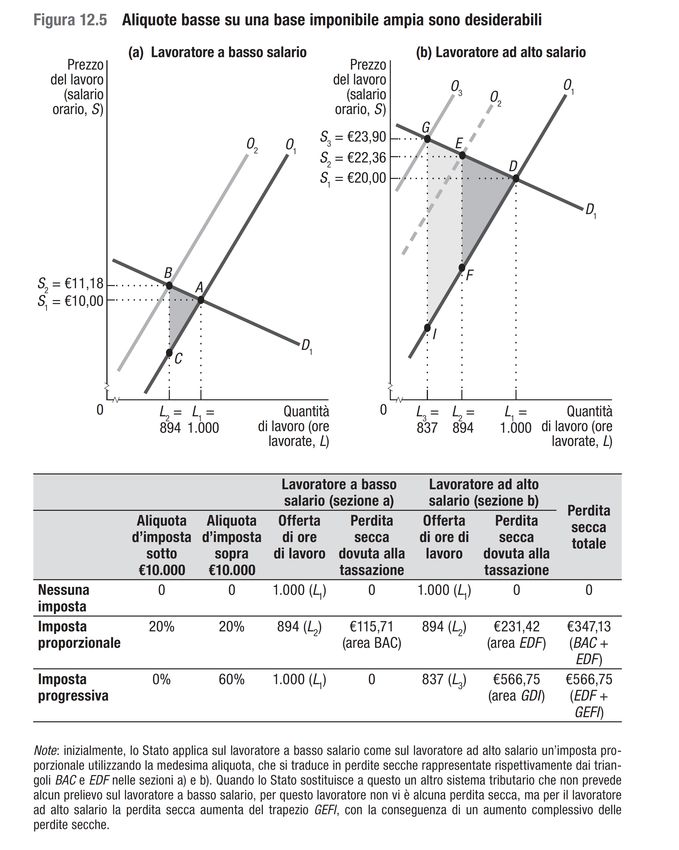

M. Nieddu Scienza delle Finanze AA. 2022/2023Perdita secca e progressività

• Senza imposte, entrambi i lavoratori

lavorano 1000 ore, ma uno con

S=10, l’altro S=20Perdita secca e progressività

• Senza imposte, entrambi i

lavoratori lavorano 1000 ore, ma

uno con S=10, l’altro S=20

• Con un’imposta proporzionale del

20% (NB: il grafico del libro è

sbagliato, perché l’offerta

dovrebbe cambiare pendenza),

il nuovo L di equilibrio per

entrambi passa da 1000 a 894Perdita secca e progressività

• Senza imposte, entrambi i

lavoratori lavorano 1000 ore, ma

uno con S=10, l’altro S=20

• Con un’imposta proporzionale del

20% (NB: il grafico del libro è

sbagliato, perché l’offerta

dovrebbe cambiare pendenza), il

nuovo L di equilibrio per entrambi

passa da 1000 a 894

• La perdita secca è maggiore per il

lavoratore ad alto salario*

• La perdita secca totale è

115,71+231,42=347,13Perdita secca e progressività

• Con un’imposta progressiva:

• 0% sui primi 10 euro; 60% sui

successivi 10 euro

• Stesso gettito della precedente

• Ma maggiore perdita secca

complessiva

0+566,75=566,75*La DWL è maggiore per il lavoratore a più alto salario

• Perché la perdita secca è più grande per il lavoratore a più alto salario

nonostante che la riduzione delle ore lavorate sia la stessa?

• In un mercato del lavoro concorrenziale, i salari uguagliano il prodotto marginale

del lavoro, quindi il lavoratore a più alto reddito ha un più alto prodotto

marginale del lavoro.

• Quando il lavoratore ad alto salario riduce il suo orario, la perdita per la società è

doppia rispetto a una analoga riduzione di orario da parte del lavoratore a basso

salario

• (… e la nuova curva di offerta con un’imposta proporzionale si discosta di

più dalla vecchia quando S è più alto)

M. Nieddu Scienza delle Finanze AA. 2022/2023La teoria della tassazione ottimale

• Tassazione ottimale delle merci: determinare le aliquote sulle merci in

modo da minimizzare la perdita secca, date le esigenze di bilancio dello

Stato.

• Regola di Ramsey: per minimizzare la perdita secca di un sistema di

tassazione, raccogliendo un ammontare fisso di entrate, le imposte sulle

merci dovrebbero essere fissate in modo da eguagliare il rapporto tra

perdita secca marginale e ricavo marginale per tutte le merci, cioè

M. Nieddu Scienza delle Finanze AA. 2022/2023La teoria della tassazione ottimale

• MDWLi è l’eccesso di pressione marginale derivante dal tassare il bene i

• Derivata di DWL rispetto alla aliquota di tassazione

• MRi è il gettito fiscale marginale derivante dal tassare il bene i

• Derivata di R rispetto alla aliquota di tassazione

• Il rapporto mostra il ‘costo’ in termini di DWL addizionale di aumentare il gettito

attraverso un’imposta sul bene i

• Se ci trovassimo nel caso in cui MDWLi/MRi > MDWLj/MRj converrebbe aumentare

marginalmente l’imposta sul bene j invece di variare quella sul bene i

M. Nieddu Scienza delle Finanze AA. 2022/2023La regola dell’elasticità inversa

• Se l’offerta è infinitamente elastica, la Regola di Ramsey diventa:

• dove τi* è la tassa ottimale, ηi è l’elasticità della domanda e λ è una costante.

• La tassazione ottimale perciò si fonda sull’equilibrio tra due regole:

• regola dell’elasticità: imposte più basse sui beni con domanda più elastica.

• regola della base ampia: è preferibile tassare un’ampia varietà di merci

moderatamente che poche merci pesantemente.

M. Nieddu Scienza delle Finanze AA. 2022/2023Implicazioni equitative del modello di Ramsey

• Immaginiamo che lo Stato possa tassare solo due beni, cereali e caviale:

• L’elasticità della domanda di caviale è molto più alta di quella della domanda di

cereali.

• La regola dell’elasticità inversa suggerirebbe di applicare sui cereali imposte più

alte che sul caviale.

• Ciò significa tassare più pesantemente l’unico bene consumato dai poveri.

• Questo esito potrebbe violare il principio di equità verticale.

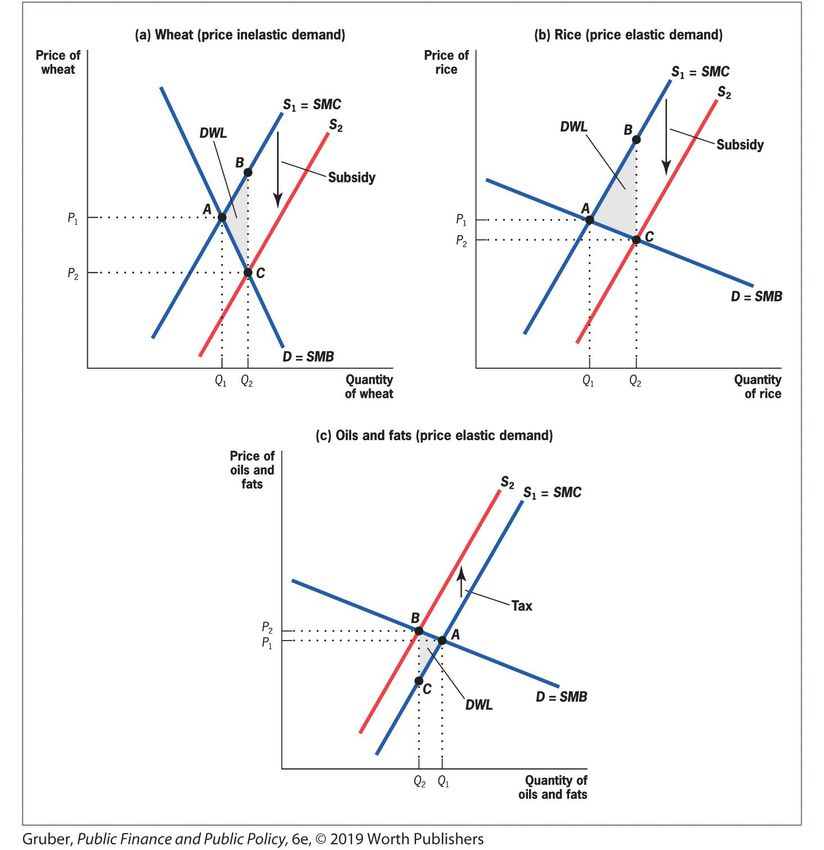

M. Nieddu Scienza delle Finanze AA. 2022/2023La regola di Ramsey alla prova

• Un’applicazione della regola di Ramsey viene da una riforma dei prezzi in Pakistan

• Deaton (1997): il governo del Pakistan stava pagando dei sussidi per grano e riso, e

tassando (raccogliendo gettito) da olio e grassi.

• I sussidi generano un consumo eccessivo di grano e riso, con un eccesso di pressione maggiore

nel caso del riso

• Anche la tassa su olio e grassi determina eccesso di pressione tributaria

• Applicando uno schema simile a quello della regola di Ramsey, Deaton ha suggerito

una riforma delle imposte con l’obiettivo di a) aumentare l’efficienza; b) lasciare invariato

il gettito

M. Nieddu Scienza delle Finanze AA. 2022/2023La regola di Ramsey alla prova

• Un’applicazione della regola di Ramsey viene da una riforma dei prezzi in Pakistan

• Deaton (1997): il governo del Pakistan stava pagando dei sussidi per grano e riso, e

tassando (raccogliendo gettito) da olio e grassi.

• I sussidi generano un consumo eccessivo di grano e riso, con un eccesso di pressione maggiore

nel caso del riso

• Anche la tassa su olio e grassi determina eccesso di pressione tributaria

• Applicando uno schema simile a quello della regola di Ramsey, Deaton ha suggerito

una riforma delle imposte con l’obiettivo di a) aumentare l’efficienza; b) lasciare invariato

il gettito

• ↓ le imposte su olio e grassi, compensando il minore gettito con ↓ sussidi sul

riso (soprattutto) e sul grano.

M. Nieddu Scienza delle Finanze AA. 2022/2023La regola di Ramsey alla prova

Domanda di beni in Pakistan

Implicazioni di Guadagno in Implicazioni di policy

Bene Sussidio Elasticità

policy efficienza considerando l’equità

Ridurre il

Grano 40% -0.64 Piccolo Non ridurre il sussidio

sussidio

Ridurre il

Riso 40% -2.08 Grande Ridurre il sussidio

sussidio

Ridurre le Ridurre ulteriormente le

Olio/grassi -5% -2.33 Grande

imposte imposte

M. Nieddu Scienza delle Finanze AA. 2022/2023La regola di Ramsey alla prova

Con queste elasticità, le

aliquote e i sussidi Domanda di beni in Pakistan

dovrebbero essere

modificati

Implicazioni di Guadagno in Implicazioni di policy

Bene Sussidio Elasticità

policy efficienza considerando l’equità

Ridurre il

Grano 40% -0.64 Piccolo Non ridurre il sussidio

sussidio

Ridurre il

Riso 40% -2.08 Grande Ridurre il sussidio

sussidio

Ridurre le Ridurre ulteriormente le

Olio/grassi -5% -2.33 Grande

imposte imposte

M. Nieddu Scienza delle Finanze AA. 2022/2023La regola di Ramsey alla prova

La regola di Ramsey alla prova Olio, grassi e grano sono

consumati soprattutto dai poveri

(considerazioni di equità, non

solo di efficienza)

Domanda di beni in Pakistan

Implicazioni di Guadagno in Implicazioni di policy

Bene Sussidio Elasticità

policy efficienza considerando l’equità

Ridurre il

Grano 40% -0.64 Piccolo Non ridurre il sussidio

sussidio

Ridurre il

Riso 40% -2.08 Grande Ridurre il sussidio

sussidio

Ridurre le Ridurre ulteriormente le

Olio/grassi -5% -2.33 Grande

imposte imposte

M. Nieddu Scienza delle Finanze AA. 2022/2023Tassazione ottimale del reddito

• La maggior parte del gettito fiscale dei paesi più sviluppati deriva dalle imposte sul

reddito.

• Tassazione ottimale del reddito: determinare le aliquote d’imposta per classi di

reddito in modo da massimizzare il benessere sociale, salvaguardando le

esigenze di bilancio dello Stato.

• Massimizzare il benessere sociale ≈ ridurre le distorsioni dovute alla tassazione

• Ma anche rispettare l’equità verticale

• La funzione di benessere sociale guida il trade-off tra progressività ed efficienza.

M. Nieddu Scienza delle Finanze AA. 2022/2023Modello generale con effetti comportamentali

• Nella realtà, quando la società redistribuisce risorse attraverso la tassazione (sui

redditi) genera due effetti:

1. Riduce la dimensione della ‘torta’

2. Ridistribuisce in maniera più equa le fette della torta (ristretta)

• Il primo effetto è dovuto al fatto che le imposte riducano le ore lavorate tramite gli

effetti comportamentali.

• Quando le aliquote sono alte, il gettito fiscale diminuisce all’aumentare dell’aliquota; nessuno

lavora quando l’aliquota sale al 100%.

• Le grandezze da considerare non è solo l’aliquota di tassazione, ma anche la base imponibile

• Di conseguenza un sistema di tassazione ottimale è quello che risolve trade-off tra

costi della tassazione in termini di efficienza e benefici della redistribuzione.

M. Nieddu Scienza delle Finanze AA. 2022/2023La curva di Laffer

La tassazione influisce sulla dimensione

della ‘torta’:

• Nella scelta delle imposte ottimali sul reddito, lo

Stato deve considerare l’effetto di un aumento delle

aliquote sulla dimensione della base imponibile

• Un aumento dell’aliquota sul reddito da lavoro avrà

due effetti:

• Per un dato reddito, il gettito fiscale aumenterà

• Ma i lavoratori ridurranno* l’offerta di lavoro, e di

conseguenza la base imponibile si ridurrà

• Oltre un certo punto, il secondo effetto

supererà il primo

M. Nieddu Scienza delle Finanze AA. 2022/2023La derivazione della curva di Laffer

Imposta proporzionale t sul salario s Curva di Laffer

Gettito

s O

A

s D

0 L0 L 0 tLa derivazione della curva di Laffer

Imposta proporzionale t sul salario s Curva di Laffer

Gettito

s O

A

s D

G1

s (1- t1)

G1

0 L1 L0 L 0 t1 tLa derivazione della curva di Laffer

Imposta proporzionale t sul salario s Curva di Laffer

Gettito

s O

A

s D

G1

s (1- t1)

G2

s (1- t2) G2

G1

0 L2 L1 L0 L 0 t1 t2 tLa derivazione della curva di Laffer

Imposta proporzionale t sul salario s Curva di Laffer

Gettito

s O

A

s D

G1

s (1- t1)

G2

s (1- t2) G2

G3 G3

G1

s (1- t3)

0 L3 L2 L1 L0 L 0 t1 t2 t3 tLa derivazione della curva di Laffer

Imposta proporzionale t sul salario s Curva di Laffer

Gettito

s O

A

s D

G1

s (1- t1)

G2

s (1- t2) G2

G3 G3

G1

s (1- t3)

0 L3 L2 L1 L0 L 0 t1 t2 t3 tLa derivazione della curva di Laffer

Imposta proporzionale t sul salario s Curva di Laffer

Gettito

s O Se t > t* il gettito

A diminuisce

s D all’aumentare di t.

G1

s (1- t1)

G2

s (1- t2) G2

G3 G3

G1

s (1- t3)

0 L3 L2 L1 L0 L 0 t1 t2 t* t3 tModello generale con effetti comportamentali

• La tassazione ottimale del reddito riflette un bilanciamento tra:

• Equità verticale: il benessere sociale è massimizzato quando chi ha una alto livello

di consumo, e quindi una bassa utilità marginale, è tassato più pesantemente,

mentre chi ha un basso livello di consumo, e quindi un’alta utilità marginale, è

tassato meno pesantemente.

• Risposte comportamentali: quando l’imposta sul reddito per un particolare gruppo

sale, gli individui di quel gruppo possono rispondere guadagnando un reddito

inferiore.

M. Nieddu Scienza delle Finanze AA. 2022/2023Modello generale con effetti comportamentali

• È possibile dimostrare che un sistema con una tassazione ottimale del reddito rispetta

• MUi è l’utilità marginale per il gruppo i

• MRi è il gettito marginale

• λ è il valore del gettito addizionale per lo Stato.

• In altri termini, la grandezza da considerare è il rapporto tra

• la riduzione (marginale) dell’utilità indotta dalla tassazione (a causa del minore consumo)

• l’incremento (marginale) del gettito

• Questo rapporto dovrebbe essere uguale per tutti gli individui. Se così non fosse, ci sarebbe

spazio per un miglioramento dell’efficienza aumentando la tassazione sugli individui con

MUi/MRi più elevato, e riducendolo per gli altri

M. Nieddu Scienza delle Finanze AA. 2022/2023nd MR falls (as a result of the reductions in labor supply when tax rates

imultaneous rise in the numerator and reduction in the denominator lead to

ly slope upward but slope upward at an increasing rate (the curves are

Graficamente

as tax rates rise). In the limit, with a 100% tax rate, MU/MR is infinity for

e is perfectly vertical) because the tax raises no money.

• Immaginiamo un mondo con due tipi

individui (uno ricco e uno povero)

• …ed il caso dell’introduzione di

un’imposta sul reddito di 1%

• Perché per l’individuo ricco MU/MR è

maggiore?

M. Nieddu Scienza delle Finanze AA. 2022/2023nd MR falls (as a result of the reductions in labor supply when tax rates

imultaneous rise in the numerator and reduction in the denominator lead to

ly slope upward but slope upward at an increasing rate (the curves are

Graficamente

as tax rates rise). In the limit, with a 100% tax rate, MU/MR is infinity for

e is perfectly vertical) because the tax raises no money.

• Immaginiamo un mondo con due tipi

individui (uno ricco e uno povero)

• …ed il caso dell’introduzione di

un’imposta sul reddito di 1%

• Perché per l’individuo ricco MU/MR è

maggiore?

• Perché ha un’utilità marginale dal

consumo maggiore

• Essendo più ricco ha un consumo

maggiore

• Gli incrementi di utilità sono

progressivamente più piccoli al crescere

del consumo (utilità marginale decrescente)

M. Nieddu Scienza delle Finanze AA. 2022/2023nd MR falls (as a result of the reductions in labor supply when tax rates

imultaneous rise in the numerator and reduction in the denominator lead to

ly slope upward but slope upward at an increasing rate (the curves are

Graficamente

as tax rates rise). In the limit, with a 100% tax rate, MU/MR is infinity for

e is perfectly vertical) because the tax raises no money.

• Se tassassimo entrambi gli individui al

10%, MU/MR è inferiore per Mr Rich

• Se poi aumentassimo ulteriormente la

tassazione su Mr Rich (fino al 20%):

• La sua utilità marginale (MU) aumenterebbe

• Mentre MR diminuirebbe (perché l’offerta

di lavoro si riduce in risposta all’aumento

della tassazione)

M. Nieddu Scienza delle Finanze AA. 2022/2023nd MR falls (as a result of the reductions in labor supply when tax rates

imultaneous rise in the numerator and reduction in the denominator lead to

ly slope upward but slope upward at an increasing rate (the curves are

Graficamente

as tax rates rise). In the limit, with a 100% tax rate, MU/MR is infinity for

e is perfectly vertical) because the tax raises no money.

• Se tassassimo entrambi gli individui al

10%, MU/MR è inferiore per Mr Rich

• Se poi aumentassimo ulteriormente la

tassazione su Mr Rich (fino al 20%):

• La sua utilità marginale (MU) aumenterebbe

• Mentre MR diminuirebbe (perché l’offerta

di lavoro si riduce in risposta all’aumento

della tassazione)

• In corrispondenza di l, MU/MR è

uguale per entrambi i contribuenti

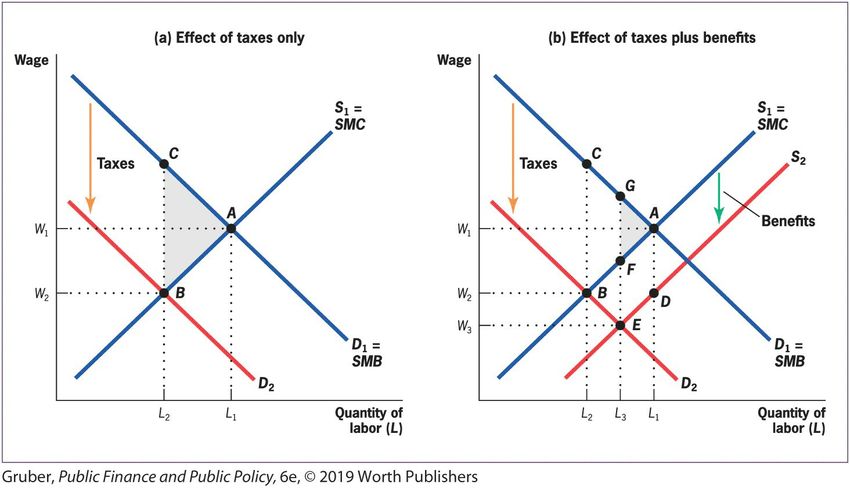

M. Nieddu Scienza delle Finanze AA. 2022/2023Il finanziamento delle assicurazioni sociali

• Finora abbiamo ignorato i collegamenti imposte-benefici.

• Collegamenti imposta-beneficio: legami diretti tra le imposte

pagate e i benefici ricevuti.

• Quando si introducono questi collegamenti, il discorso cambia,

poiché molte imposte che gravano sul salario sono

direttamente legate ai benefici.

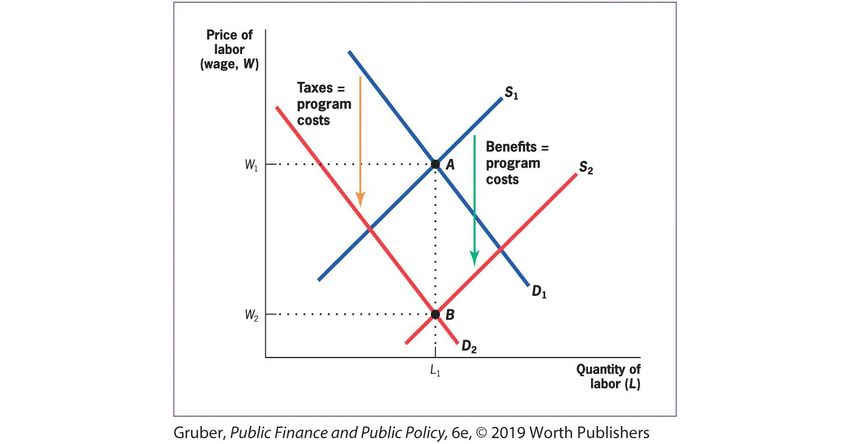

M. Nieddu Scienza delle Finanze AA. 2022/2023he equilibrium moves to point B, the intersection of and the original supply curve

he equilibrium wage falls to and the equilibrium quantity of labor falls to At this

duced quantity of labor, there are many workers who would like to work

Collegamenti imposta-beneficio

nd would accept a wage that would be profitable for the firm if there were no tax. The hiring

these workers is not profitable for the firm once the tax is in place, however, so these

ficient labor market matches are not made, causing a deadweight loss of the area CAB.

• Il caso di un’assicurazione contro gli infortuni sul

lavoro finanziata da un’imposta sui salari

• Se non prendiamo in considerazione il beneficio

dell’assicurazione, l’imposta (che legalmente è a carico

dei datori di lavoro) determina:

M. Nieddu Scienza delle Finanze AA. 2022/2023he equilibrium moves to point B, the intersection of and the original supply curve

he equilibrium wage falls to and the equilibrium quantity of labor falls to At this

duced quantity of labor, there are many workers who would like to work

Collegamenti imposta-beneficio

nd would accept a wage that would be profitable for the firm if there were no tax. The hiring

these workers is not profitable for the firm once the tax is in place, however, so these

ficient labor market matches are not made, causing a deadweight loss of the area CAB.

• Il caso di un’assicurazione contro gli infortuni sul

lavoro finanziata da un’imposta sui salari

• Se non prendiamo in considerazione il beneficio

dell’assicurazione, l’imposta (che legalmente è a carico

dei datori di lavoro) determina:

• Uno spostamento verso il basso della curva di domanda

di lavoro

• Un salario offerto ai lavoratori inferiore (da W1 a W2),

ma un costo del lavoro complessivo più alto per i datori

di lavoro (W2+imposta)

• Una riduzione delle ore di lavoro scambiate sul mercato,

e una DWL pari al triangolo ABC

M. Nieddu Scienza delle Finanze AA. 2022/2023d the equilibrium quantity of labor falls to At this

many workers who would like to work

Collegamenti imposta-beneficio

e profitable for the firm if there were no tax. The hiring

the firm once the tax is in place, however, so these

made, causing a deadweight loss of the area CAB.

• Se invece nell’analisi considerassimo anche i benefici

per i lavoratori dati dall’assicurazione sul lavoro:

• La presenza di un’assicurazione implica che i lavoratori

sono disposti a lavorare anche a salari inferiori

• ad esempio, perché non devono mettere in atto meccanismi

(costosi) di autoassicurazione, come il risparmio

• Questo implica che anche la curva di offerta si sposta

verso il basso

• Il nuovo punto di equilibrio è in E

M. Nieddu Scienza delle Finanze AA. 2022/2023d the equilibrium quantity of labor falls to At this

many workers who would like to work

Collegamenti imposta-beneficio

e profitable for the firm if there were no tax. The hiring

the firm once the tax is in place, however, so these

made, causing a deadweight loss of the area CAB.

• Se invece nell’analisi considerassimo anche i benefici

per i lavoratori dati dall’assicurazione sul lavoro:

• La presenza di un’assicurazione implica che i lavoratori

sono disposti a lavorare anche a salari inferiori

• ad esempio, perché non devono mettere in atto meccanismi

(costosi) di autoassicurazione, come il risparmio

• Questo implica che anche la curva di offerta si sposta

verso il basso

• Il nuovo punto di equilibrio è in E

• Rispetto all’equilibrio iniziale:

• I salari sono W3, ma il costo del lavoro per l’impresa è W3+imposta

• La quantità di lavoro scambiata è L3< L1 (ma > L2)

• Si determina una perdita secca pari all’area GAF (es fall by the full cost of the program to which is below by the

ost. Thus, the cost of the workers’ compensation tax is fully shifted to the

orm of lower wages. When the government puts in a workers’ compensation

Collegamenti imposta-beneficio

rkers value that benefit at its cost to employers, the government is essentially

rs’ wages with this insurance benefit, with no change in labor cost to

herefore, no deadweight loss.

• Se i lavoratori valutassero pienamente (al

costo per il datore di lavoro) i benefici

dell’assicurazione, la curva di offerta si

sposterebbe fino a S2

• La quantità di lavoro scambiata sarebbe

pari a quella dell’equilibrio iniziale

• Non ci sarebbe nessuna perdita secca

• Il costo dell’imposta per finanziare

l’assicurazione sarebbe interamente

trasferito sui lavoratori sotto forma di

salari più bassi

M. Nieddu Scienza delle Finanze AA. 2022/2023Sul collegamento imposta-beneficio

• Questioni sollevate dall’analisi del collegamento imposta-beneficio:

• Perché i benefici non sono forniti dal settore privato?

• A causa della presenza di fallimenti del mercato.

• Ad esempio, selezione avversa dei dipendenti attratti dall’assicurazione

• Quando sono presenti i collegamenti imposta-beneficio?

• Il collegamento imposta-beneficio è più forte quando le imposte pagate sono direttamente

collegate a un beneficio per i lavoratori.

M. Nieddu Scienza delle Finanze AA. 2022/2023Puoi anche leggere