SCENARI ECONOMICI: DALLA DIMENSIONE GLOBALE A QUELLA SETTORIALE - MASSIMILIANO SERATI CERST, UNIVERSITÀ CATTANEO - LIUC - CAMERA DI COMMERCIO DI ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Scenari economici: dalla dimensione

globale a quella settoriale

Massimiliano Serati

CeRST, Università cattaneo - LIUC

Varese e la filiera dell’occhialeria: come cambiano i modelli di sviluppo

Camera di Commercio Varese, 7 febbraio 2017

1. 2016-2020: scenari globali di ripresa (?) economica…

Tasso di crescita medio annuo del GDP.

Previsioni 2016-2020 Fattori di traino globali:

• Politiche monetarie espansive o

neutrali di molte Banche Centrali

• Ridimensionamento prezzi delle

commodities

• Riduzione squilibri commerciali

globali

• Miglioramento stato di salute

finanziaria di molti sistemi paese,

nonché del sistema delle imprese

Fonte IMF - World

• Recupero atteso economia USA

Economic Outlook

(discontinuo)

In aggiunta, per l’Italia: Il timing della ripresa:

• Crescita attesa esportazioni di merci ad 2016. Gradualità

un tasso medio annuo del +3.2% 2017-2018. Accelerazione

2019-2020. Stabilizzazione

• Allentamento austerity fiscale

Il sistema deve farsi trovare pronto all’accelerazione del 2017!!!

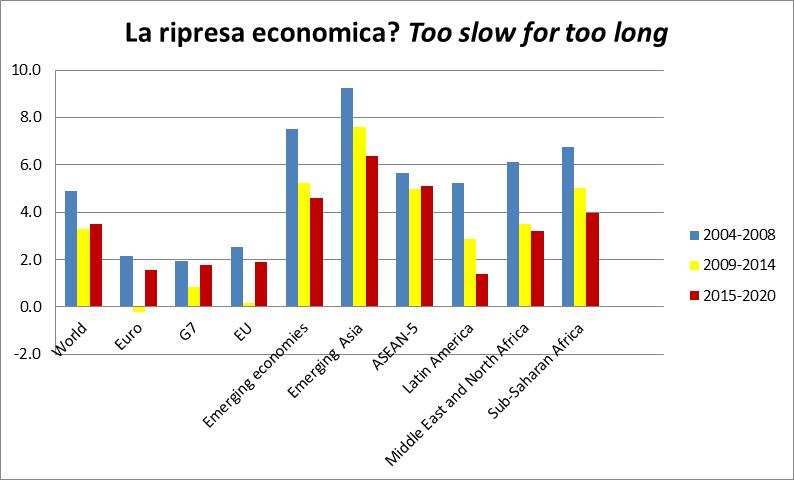

2. 2016-2020: ma il mondo non sarà più lo stesso di prima

• Lo scenario di medio periodo è contraddistinto da limitazioni strutturali alla crescita

• In alcune macro-aree la crescita sarà inferiore anche a quella del periodo 2009-2014

Fonte IMF - World

Economic Outlook

Il tono strutturalmente smorzato della crescita è:

• Eredità del rallentamento degli investimenti - 2008-2014 - che ha prodotto depauperamento del

capitale umano e trend sotto tono dei processi di upgrade tecnologico

• Risultato di una spinta demografica in flessione, specie nelle economie avanzate

• Effetto di restrizioni imposte dalle nuove normative sui mercati del credito internazionali

3

• Rafforzato da nuovi modelli di crescita di alcuni driver asiatici

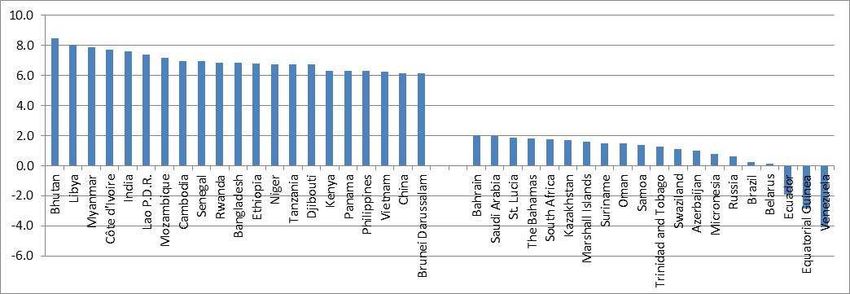

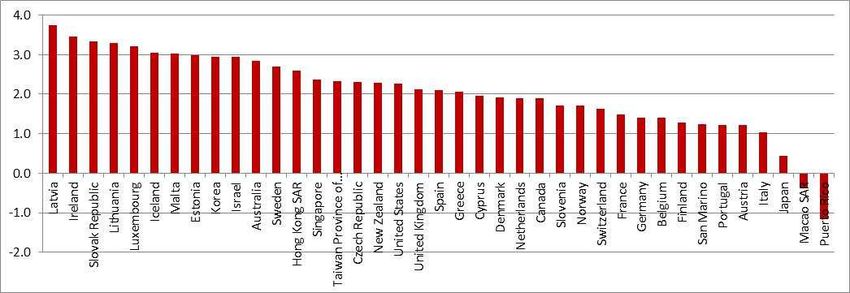

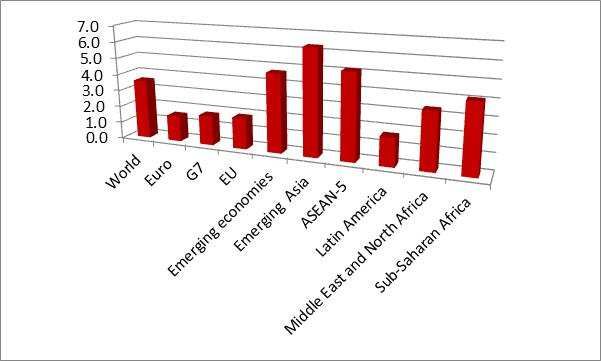

3a. 2016-2020 Cambia la macro-geografia della crescita

Riduzione dei gap tra il Potrebbe mutare il ranking

blocco delle economie di crescita internamente al

avanzate e quello delle blocco delle aree

emergenti; le emergenti economiche emergenti in

rimangono però i motori un quadro di relativa

della crescita mondiale fragilità

• Perdono terreno l’America Latina e alcuni emergenti europei (Russia)

• Interlocutoria la performance di Medio Oriente e Nord Africa (ma attenzione

a effetto Cina su questi paesi e a immigrazione e terrorismo).

• Leadership ancora in Estremo oriente ma non più con predominio netto

• Exploit dell’Africa Sub Sahariana

• Crescita lenta, ma con progressione costante in Europa

• Tassi medio-elevati ma con discontinuità negli USA

4

3b. 2016-2020 E cambia la mappa dei driver principali

Previsioni Tassi di crescita % del GDP (media annua): Economie avanzate

Fonte IMF - World

Previsioni Tassi di crescita % del GDP (media annua): Economie emergenti Economic Outlook

Né PIIGS né BRICS4. Individuare i mercati ad alto

potenziale per il settore occhialeria Arabia Saudita Slovenia

Belgio Spagna

Costruiamo i ranking dei paesi del mondo

Brasile Stati Uniti

rispetto a: (1) Livello del GDP (media ultimi 5 Cina Svezia

anni); (2) crescita attesa del GDP (2017-2021);

Emirati Arabi Uniti Svizzera

(3) crescita attesa del GDP procapite (2017- Francia Turchia

2021), (4) crescita media dei consumi nel Germania Canada

comparto occhialeria (ultimi 5 anni), (5) Giappone India

crescita attesa della popolazione (2017-2021), Grecia Taiwan

(6) % popolazione over 50 Hong Kong Australia

Paesi Bassi Austria

1 Russian Federation 16 Austria Polonia Corea del Sud

2 Poland 17 Belgium Regno Unito Messico

3 Greece 18 Bhutan Russia Portogallo

4 Lithuania 19 Brunei Darussalam Singapore Sud Africa

5 United Kingdom 20 Israel Fonte Coeweb; Istat

6 United States 21 France

7 Spain 22 Netherlands

8 Costa Rica 23 China 4. I mercati di sbocco attuali

9 Germany 24 Myanmar Ranking sulla base delle esportazioni in

10 Sweden 25 Finland valore. Media ultimi 3 anni

11 Estonia 26 Ethiopia

12 Canada 27 Slovenia

13 Norway 28 Niger Fonte IMF - World

14 India 29 Mexico Economic Outlookc

15 Hungary 30 Bangladesh5. 2016-2021 Persiste la dinamica favorevole dei prezzi delle

commodities

I prezzi delle commodity Indici 2005=100

250

200

150

100

50

0 Fonte IMF - World

Economic Outlook

Commodity Price Index Crude Oil Index Commodity Metals Price Index

• Prosegue il trend non inflattivo

• Lieve recupero dell’indice OIL imputabile alla ripresa economica e allo

stabilizzarsi del mercato dopo il «crollo» innescato dall’effetto shale. I livelli OIL

rimangono comunque ampiamente inferiori a quelli pre-2008.

• Indice di intensità energetica*:

• Occhialeria: 0.8

• Totale manifatturiero: 4.9 7

* Rapporto tra Terajoule impiegati e valore della produzione6. Che dire della competitività (di prezzo?)

Tassi di cambio reali effettivi (Indici 2005=100)

150,0

140,0

130,0

120,0

110,0

100,0

90,0

80,0

70,0

60,0

2010M01

2010M03

2010M05

2010M07

2010M09

2010M11

2011M01

2011M03

2011M05

2011M07

2011M09

2011M11

2012M01

2012M03

2012M05

2012M07

2012M09

2012M11

2013M01

2013M03

2013M05

2013M07

2013M09

2013M11

2014M01

2014M03

2014M05

2014M07

2014M09

2014M11

2015M01

2015M03

2015M05

2015M07

2015M09

2015M11

2016M01

2016M03

2016M05

Fonte Eurostat

Euro area Italy United States China

Se ragioniamo sulle sole variabili di prezzo, questa è la vera misura della competitività.

A una crescita dell’indice corrisponde una perdita di competitività…

87. Forse una certa «questione» competitività sussiste…

Indicatore Occhialeria Totale manifatturiero

Indice di competitività di costo* 111.8 131.4

Indice sintetico di competitività** 96.3 100.0

Valore aggiunto per addetto 38.0 53.2

* Valore aggiunto per addetto/costo del lavoro per dipendente.

** Sintesi di: competitività di costo, redditività lorda, variazione

export, quota di fatturato esportato e quota di imprese

innovatrici.

Fonte: Rapporto sulla competitività dei settori produttivi; Istat , 2016

…ma ha a che fare con un problema di produttività

…e forse di tipologia di capitale umano impiegato…

Indice Costo del lavoro per dipendente:

Occhialeria 34, Totale manifatturiero 40.58. …mentre numerosi altri connotati strutturali del settore appaiono

brillanti

Indicatore Occhialeria Totale manifatturiero

Rapporto di concentrazione* 12.8 18.3

Tasso di natalità delle imprese 4.2 4.7

Tasso di mortalità delle imprese 5.8 6.9

Tasso di sopravvivenza imprese a 5 anni 68.6 51.2

Quota di imprese innovatrici 56.1 45.9

Quota di fatturato esportato 48.4 35.8

* Rapporto tra fatturato delle prime cinque imprese e fatturato totale.

Fonte: Rapporto sulla competitività dei settori produttivi; Istat , 2016

Varese rappresenta il 3% dei produttori nazionali del settore

e circa il 4.5% dell’occupazione

(dati Anfao e CeRST 100% Lombardia)9. Il costo del credito in prospettiva?

La clausola di No Bail Out

• Divieto (art. 104a T.M.) per la BCE e le Banche Centrali degli Stati membri di

acquistare direttamente titoli del debito dei Governi centrali, regionali e locali,

nonché di istituzioni ed enti (no bail-out monetario)

• L’intervento a favore del paese membro in crisi finanziaria è vietato (art. 104b

T.M.) anche agli altri paesi membri (no bail-out fiscale)

Eccezioni? Un no corretto funzionamento dei meccanismi di trasmissione della

Politica Monetaria

L’eccezione spalanca le porte ad un atteggiamento tattico

E alla tattica si sovrappone

un menù di obiettivi di

policy che va ben oltre il

dichiarato e il consueto

Rapporto Debito Pubblico/PIL

2010 2011 2012 2013 2014 2015

Euro area 83.8 86.0 89.3 91.1 92.0 90.7

Germany 81.0 78.3 79.6 77.2 74.7 71.2

Italy 115.4 116.5 123.3 129.0 132.5 132.7

1110. 2016-2020 Per l’Italia alcuni specifici elementi di freno

• Dinamica dei prestiti alle imprese smorzata da requisiti normativi di natura

patrimoniale più stringenti e dalla necessità di riassorbire cospicue

sofferenze bancarie;

• Alta disoccupazione che comprime la propensione alla spesa;

• Bassa Redditività in svariati settori o imprese;

• Nanismo delle imprese italiane

• CLUP elevato rispetto alla produttività con effetti negativi sulla competitività

nonostante qualità della produzione nazionale;

• Capacità produttiva inutilizzata: freno a nuovi investimenti, perché la

propensione è a saturare prima la capacità esistente;

• Risparmio prociclico: possibilità che una parte significativa dell’aumento di

reddito disponibile finisca per ripristinare i volumi di risparmio erosi durante

la crisi prolungata sottraendo così risorse alla domanda interna;

• Secondo il WEF l’Italia, tra i Paesi del mondo, si colloca oltre il centesimo

posto per efficienza della macchina burocratica pubblica; secondo WBG si

colloca inoltre al 137 per efficienza fiscale e al 111 per tutela dei contratti.

Fonti: Confindustria, Prometeia, CeRST, WEF

12Grazie per l’attenzione

«E’ meglio essere

ottimisti ed avere

torto piuttosto

che pessimisti ed

avere ragione»Puoi anche leggere