La situazione dei rischi in Europa e in Italia - Il punto di vista di un Riassicuratore - CESAR

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La situazione dei rischi in Europa e in Italia Il punto di vista di un Riassicuratore 9 febbraio 2018, Convegno su Gestione del Rischio in Agricoltura, Assisi

L’assicurazione agricola in Europa

9 febbraio 2018 2

L’assicurazione agricola come strumento di gestione del rischio

Gli eventi catastrofali sono frequenti

Stati Uniti Francia Polonia

2012, Siccità nel Midwest. 2016, mancanza di 2011,12,16, Russia

S/P 157%. radiazione solare. Gelate invernali. 2012, siccità d’estate;

S/P 180% S/P > 140% S/P 140%.

2010, S/P 300%

Portogallo

2014. Eccesso di

pioggia. S/P 140%

Corea del Sud

Tifone 2012

Marocco S/P 180%

2016. Siccità invernale.

S/P 400%

Tailandia

2011 alluvione.

Messico S/P 500%

Gelo e siccità 2011-12. Italia

S/P 400% 2017. Gelo di primavera

+ altre avversità. India

S/P 150% 2015. Alluvione.

S/P 138%

Sud Africa Ucraina

Argentina 2012. S/P 130% 2012. Gelate Australia

2012 S/P 160% invernali. S/P 200% 2015, Siccità

Fonte: Swiss Re

S/P 150%

9 febbraio 2018 3

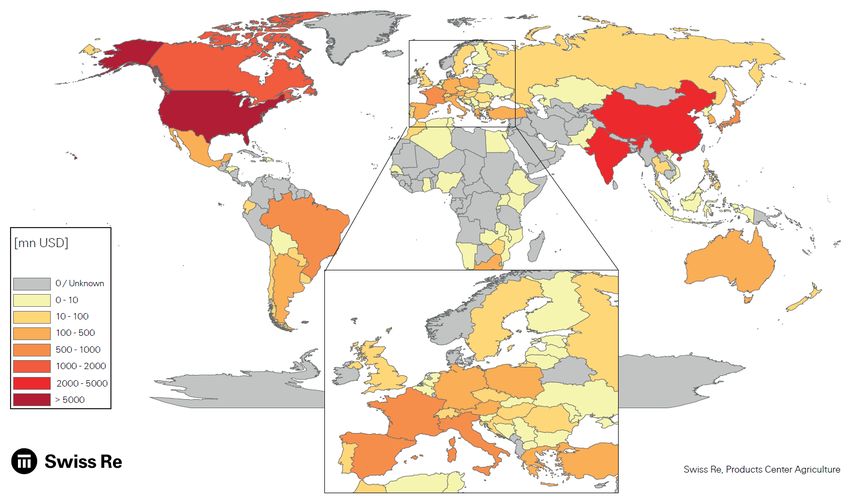

L’assicurazione agricola nel mondo

lo sviluppo viene dall'Asia

• Fatturato : 28 miliardi di US$ nel 2016

• Principali tendenze 2012-16:

o Mondo : + 5% annuo

o USA : 9.3 mi US$ nel 2016, stabile

o Cina : + 15% annuo

o India : +85% annuo

o Europa Orientale : +10% annuo

o Europa occidentale : 3 mi US$ nel 2016, stabile

• Rami: Fonte: Swiss Re Products Center Agriculture

Fonte: Swiss Re Products Center Agriculture

9 febbraio 2018 4

Principali mercati dell'assicurazione agricola nel mondo

Premi nel 2016

2000 - 7000

9 febbraio 2018 5

Principali avversità nel 2017

Il gelo primaverile come principale calamità

• Per gli assicuratori, la sinistrosità agricola nel mondo dipende principalmente delle

Avversità Catastrofali (siccità, gelo e alluvione)

• Campagna 2017 in Europa :

o Rapporto S/P : 95%

o Principale evento : Ondata di freddo (19 - 29 aprile) sull’uva e la frutta

Danni economici : 3’500 EUR m

Danni assicurati : 650 EUR m

Gelo Danni assicurati Danni economici S/P

2017 (EUR m) (EUR m)

Francia 250 1’700

Italia 200 900

Spagna 75 350

Germania 40 200

Croazia 8 25

Media 84%

Serbia 0.5 20

Slovenia 6 30

Ucraina 0.5 20

Romania 2 10

Fonte: Swiss Re

Fonte: Swiss Re

9 febbraio 2018 6

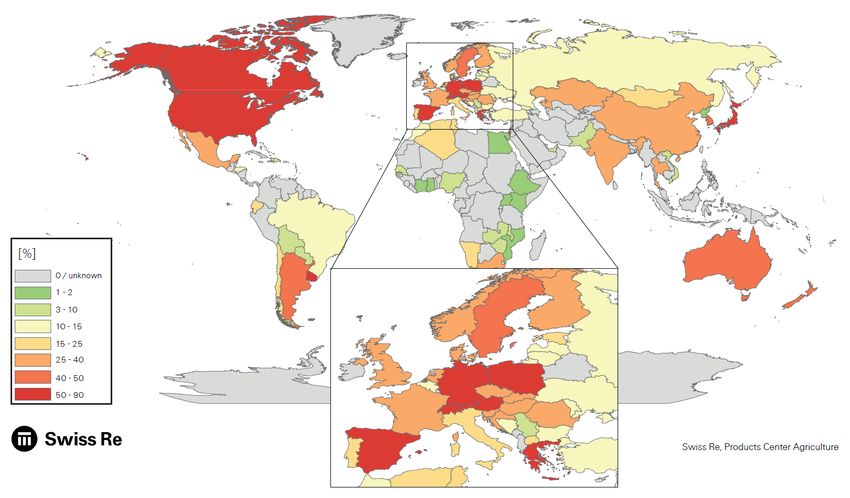

Penetrazione dell'assicurazione agricola

Area assicurata nel 2016

9 febbraio 2018 7

Partnership Pubblico-Privato

Un impulso allo sviluppo di assicurazione

• Forte influenza degli Stati sull'assicurazione agricola, diretta o indiretta.

• L'intervento pubblico aumenta la penetrazione assicurativa

• Tuttavia, troppo frequentemente si creano incertezze (coperture, agevolazione sui premi

variabile…)

Fonte: Swiss Re

9 febbraio 2018 8

Regimi di sussidi agricoli nel mondo nel 2016

Il contributo pubblico ai premi assicurativi è lo strumento dominante

9 febbraio 2018 9

Quadro normativo europeo

Sussidiarietà e flessibilità

Penetrazione Copertura Sovvenzione ai Condizioni e Pool o Riassicurazione Quadro

(ha) assicurativa premi (%) prezzi unici Monopolio pubblica Normativo

Grandine

No

Italia 15% Pluri-rischio 70%

“Parametro”

No No

Multirischio

Francia 25% Multirischio 65% No No No

Portogallo 25% Multirischio 65% No No No

Polonia 60% Multirischio 65% No No No

Grandine CAP

Paesi Bassi 40%

Multirischio

65% No No No (Reg. 1305/2013)

Centrale

35% Multirischio 50% No No No

(CZ, HU, SK)

Baltici 15% Multirischio 50-60% No No No

Croazia

35% Multirischio 30% No No No

Slovenia

Spagna 60% Multirischio 50% Si Si Si

Grecia 90% (obbligatorio) Multirischio No Si No No

Germania 60% Grandine No No No No

Austria 80% Multirischio 50% Si Si No

Svizzera 70% Grandine No Si Si No

Romania 35% Grandine No No No No Nazionale

Nordici 40% Multirischio No No No No

50%

Turchia 20% Multirischio

(66% per il gelo)

Si Si Si

Russia 15% Multirischio 50% Si No No

Ucraina 15% Multirischio No No No No

Fonte: Swiss Re 2018

9 febbraio 2018 10L’assicurazione agricola in Italia

Il punto di vista di un Riassicuratore

9 febbraio 2018 11Aspetti positivi del sistema assicurativo italiano

Un alto potenziale e strutture uniche

• Un sistema capace di coprire l’ampia varietà di produzioni agricoli che caratterizzano

l’agricoltura italiana

• Una lunga esperienza dell’assicurazione di tipo indennitario (incl. perizie) basata su un

rapporto partnership pubblico-privato di lungo termine

• Una certa stabilità normativa (PAAN nel quadro della PAC)

• Istituzioni e rete agricola

o Consorzi agrari : consulenza, gestione amministrativa ...

o ISMEA : supporto al mercato, competenza pubblica, promozione dell'innovazione

• Un bilancio pubblico ambizioso (PSRN 2014-2020)

9 febbraio 2018 12Aspetti negativi del sistema assicurativo italiano

Complessità, mancanza di trasparenza e visione a breve termine

• Difficoltà nel valutare il rischio :

o Trasparenza e armonizzazione di dati meteo

o Trasparenza delle rese individuale (CAA, AGEA, Consorzi, assicuratori, ANIA)

o Complessità e diversità delle coperture assicurative

• Problemi di visione economica a lungo termine :

o Concentrazione dei rischi (geografica e per colture)

o Strumento di gestione del rischio inadeguato (assicurazione con franchigie 5 o 10%)

o Tassi troppo bassi per garantire la redditività

o La mancanza di allineamento di interessi tra le parti coinvolte

• Problemi strutturali :

• Mancanza di rinnovo tacito e rinnovo troppo tardivo durante la campagna

• Eccesso di zelo e ritardi amministrativi che compromettono la reputazione del sistema

9 febbraio 2018 13I tassi assicurativi devono riflettere il rischio climatico

L’indispensabile necessità di trasparenza di dati meteo e di resa

• I tassi assicurativi devono risultare da una

modellizzazione attuariale del rischio e non da una

negoziazione puramente commerciale

• Modellizzare gli eventi catastrofali (passati e futuri) da

dati di resa individuali e dati meteorologici accurati

Stima dei cambiamenti nel

2050 rispetto al periodo

1961-1990 per il frumento,

mais e la soia

Base di modellizzazione stocastica delle avversità

Gelo, Vento, Siccità, Inondazione

Fonte : EEA report 2017, Iglesias (2012) e Fonte: Swiss Re 2018

Ciscar (2011)

9 febbraio 2018 14Risultati del mercato assicurativo

2017 : un anno catastrofale

• La bassa redditività in anni «normali» non permette di coprire i danni in anni catastrofali

• S/P 2017 ha un periodo di ritorno 9 anni, ma sono assicurate molte più avversità rispetto al passato

Risultati del mercato Italiano

180.00%

160.00% 500'000'000

140.00%

400'000'000

120.00%

Premi (Euro)

100.00%

S/P (%)

300'000'000

80.00%

200'000'000

60.00%

40.00%

100'000'000

20.00%

0.00% 0

Premium Loss Ratio

Source: Swiss Re market data

Fine del CIRAS (pool grandine) Introduzione polizze Multi-rischio

9 febbraio 2018 15Alcuni motivazioni per spiegare la situazione attuale

• Tassi di premi non adeguati ai rischi coperti (avversità Catastrofale, Grandine per i cereali…)

• Garanzie assicurative troppo «generose» (Franchigie troppo basse o scalari, tabella di qualità

sulla frutta…)

• Concentrazioni dei rischi (pooling insufficiente) e anti-selezione

Risultati del mercato Italiano vs Multirischio agevolata

100.00%

90.00%

• Multirischio + 71 M

80.00%

euro di premi

“integrativo”

70.00% • tasso medio polizze

integrative 2.1%

60.00%

• Multi-Pluri rischio 380

50.00% M euro di premi

• tasso medio 6.8%

40.00%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Market Loss ratio ISMEA Loss ratio

Source: Swiss Re market data

9 febbraio 2018 16Le perdite hanno un impatto sui premi?

• Osservazione di una tendenza all'aumento sia della frequenza che della intensità degli eventi

climatici

• Ma, i tassi di premio sono sotto pressione costante da anni

Risultati del mercato Italiano – Confronto fra Tassi e S/P

180.00% 8.00%

160.00% 7.50%

7.00%

140.00%

Tassi su somma assicurata

6.50%

120.00%

6.00%

100.00%

S/P

5.50%

80.00%

5.00%

60.00%

4.50%

40.00%

4.00%

20.00% 3.50%

0.00% 3.00%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Loss Ratio Rate on TSI

Source: Swiss Re market data

9 febbraio 2018 17Raccomandazioni

1. Promozione della cultura assicurativa a livello locale e semplificazione delle garanzie

2. Stabilità pluri-annuale del quadro giuridico,

3. Trasparenza dei dati di rischio (modellizzazione),

4. Allineamento degli interessi e condivisione del rischio tra i diversi attori del mercato

5. Potenziamento della mutualizzazione geografica, contrattuale e per le colture

6. Tassi che riflettano i rischi (incl. cambiamento climatico) e franchigie più alte per le

coperture "integrative"

7. Innovazione (nuovi prodotti assicurativi parametrici e mancanza di reddito, riduzione di

costi per le perizie)

8. Un nuovo sistema assicurativo ?

9 febbraio 2018 189 febbraio 2018 19

Contatti in Swiss Re

Gael Certain Sylvain Coutu

Senior Underwriter Senior Underwriter

Agriculture Reinsurance Agriculture Reinsurance

Swiss Reinsurance Company Ltd Swiss Reinsurance Company Ltd

Mythenquai 50/60 Mythenquai 50/60

8022 Zurich 8022 Zurich

Switzerland Switzerland

Tel: +41 43 285 75 23 Tel: +41 43 285 11 37

Gael_Certain@swissre.com Sylvain_Coutu@swissre.com

9 febbraio 2018 20Legal notice

©2017 Swiss Re. All rights reserved. You are not permitted to create any modifications

or derivative works of this presentation or to use it for commercial or other public purposes

without the prior written permission of Swiss Re.

The information and opinions contained in the presentation are provided as at the date of

the presentation and are subject to change without notice. Although the information used

was taken from reliable sources, Swiss Re does not accept any responsibility for the accuracy

or comprehensiveness of the details given. All liability for the accuracy and completeness

thereof or for any damage or loss resulting from the use of the information contained in this

presentation is expressly excluded. Under no circumstances shall Swiss Re or its Group

companies be liable for any financial or consequential loss relating to this presentation.

9 febbraio 2018 21Government support is much broader than subsidies

Supporto all’assicurazione agricola

Finanziario Risorse pubbliche Normativo Politica

Contributo al Premio Prevenzione e Solvibilità e Licenze di Organizzazione del

mercato (Consorzi,

controllo delle assicurazione

pools, supply chain)

fitopatie

Loss caps Approvazione delle Definire standard per

Prevenzione rischi i livelli di prezzo e di

(Garanzia pubblica) tariffe e design dei

climatici (inondazioni, copertura

prodotti

irrigazione…)

Pagamento di base Credito agricolo

Regolamento e legge condizionato

& Sussidio di Formazione agli

sull'assicurazione all'assicurazione

produzione agricoltori sulla

agricola

gestione del rischio Fondi complementari

Risarcimento per per catastrofi

Controllo e gestione

alcune danni Ricerca e sviluppo su condizionati

dei reclami all'assicurazione

varietà vegetali

Benefici fiscali per resistenti

sostenere i problemi

di cash flow degli

agricoltori

9 febbraio 2018 22Puoi anche leggere