Previsioni di Mercato Raiffeisen - di Raiffeisen Capital Management* per Cassa Raiffeisen di Brunico

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Previsioni di Mercato Raiffeisen

di Raiffeisen Capital Management* per Cassa Raiffeisen di Brunico

Gennaio/Febbraio 2019

Di nuovo tutto rose e fiori?

La notevole riduzione della quota azionaria a fine novembre si è dimostrata una scelta assolutamente vincente.

Dopotutto, in seguito, con un calo di quasi il 10%, le azioni USA hanno registrato il peggior dicembre degli ultimi

50 anni. Questa buona decisione si inserisce in un 2018 complessivamente molto positivo per l’asset allocation

tattica. Grazie alle tempestive riallocazioni sono stati generati rendimenti addizionali considerevoli per i fondi

multi-asset interessati.

Ma torniamo al recente sviluppo di mercato. La perdita mensile sopra menzionata, che in questa misura si verifica

solo ogni cinque anni, ha fatto seguito a un andamento debole nelle settimane precedenti. Con un calo del 14%,

il quarto trimestre è stato l’ottavo peggiore nell'ultimo mezzo secolo. Di solito, dopo cali del genere c'è una forte

ripresa, che questa volta è iniziata non appena gli operatori di mercato si erano defilati per le feste di Natale. Nella

prima fase, tali recuperi non sono necessariamente trainati da un miglioramento dei dati fondamentali. Piuttosto, è

la situazione di ipervenduto, l’umore già molto negativo e “l’esaurimento degli orsi” che fanno impennare i mercati.

Nel caso attuale, si sono aggiunte le dichiarazioni della banca centrale USA, che pare stia considerando una pausa

negli aumenti dei tassi d'interesse.

Prima o poi, però, l’attenzione si sposterà di nuovo sulle prospettive di crescita e su altri fattori determinanti. A

questo proposito la valutazione non è cambiata: l'economia globale si sta indebolendo, le aspettative sugli utili

aziendali sono in calo e molte banche centrali stanno tirando le briglie. L'attuale recupero dei corsi azionari viene

quindi sfruttato per ridurre la quota azionaria di un ulteriore gradino. Valutiamo invece positivamente le materie

prime (compresi i metalli preziosi).

Kurt Schappelwein

(Head of Multi Asset Strategies)

*Per Raiffeisen Capital Management si intende Raiffeisen Kapitalanlage-Gesellschaft m.b.H. pagina | 1

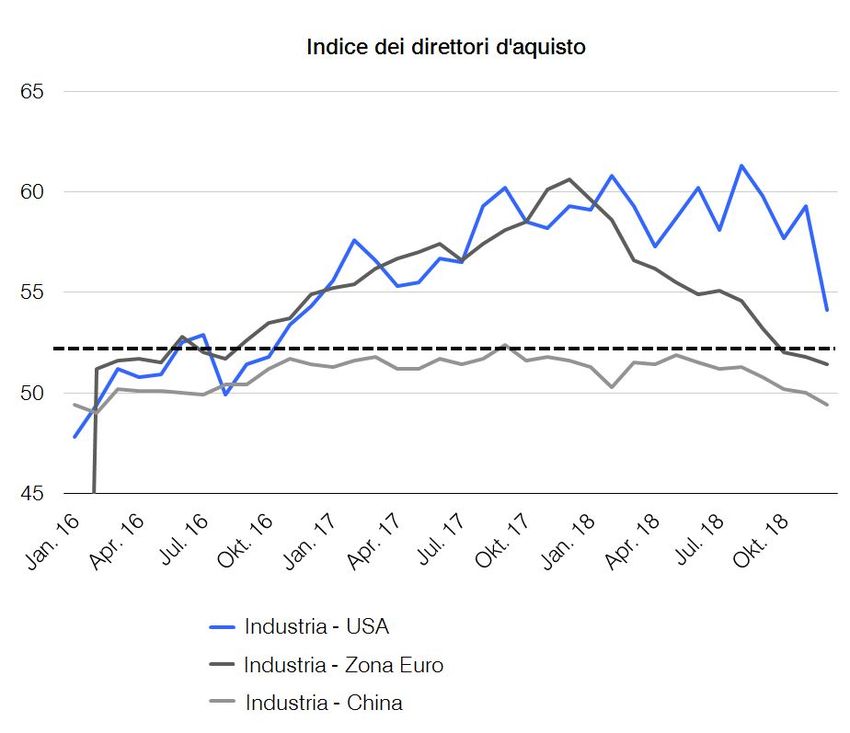

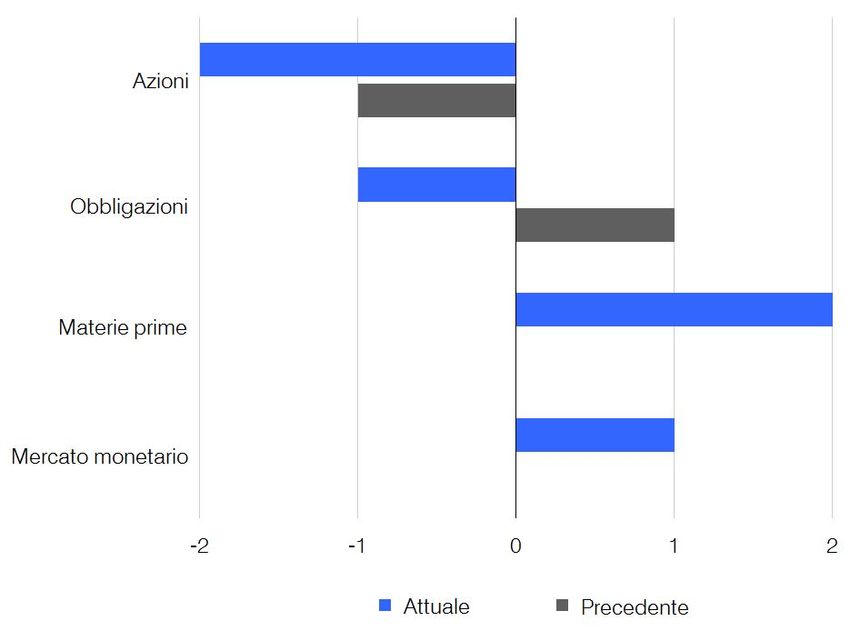

Asset Allocation Tattica (TAA) Con il nostro posizionamento tattico assunto a dicembre (sottopeso sulle azioni e sovrappeso sulle obbligazioni) siamo riusciti a beneficiare su entrambi i fronti grazie alla correzione delle azioni globali, mentre le obbligazioni erano richieste a causa del loro status di “porto sicuro”. Poiché i nostri criteri di valutazione sul fronte dei fondamentali sono ulteriormente peggiorati e, allo stesso tempo, non arriva alcun segnale di cessato allarme da parte della valutazione tecnica, e anche per gli indicatori di “sentiment” non ci sono segnali contrari, viene ulteriormente ridotto il peso azionario. Sul fronte obbligazionario, tuttavia, non vediamo quasi nessun potenziale di rialzo, motivo per cui anche le obbligazioni vengono ormai leggermente sottopesate. La posizione contraria è rappresentata dalle materie prime (complessive e metalli preziosi separatamente), che al livello attuale consideriamo interessanti. Macro Mentre le tendenze di rallentamento degli indicatori economici anticipatori in Europa e in Cina sono proseguite con una maggiore dinamica negativa, di recente sono stati pubblicati dati nettamente più deboli anche negli USA. I cosiddetti indici dei direttori d’acquisto, basati sulle relative indagini nell’industria, in questo momento tendono al ribasso a livello globale, con la Cina, la seconda più grande economia mondiale, che ha già rotto verso il basso la soglia di espansione dei 50 punti. All'interno della zona euro, il più recente indice dei direttori d’acquisto dell'Italia, per esempio, ma anche quello della Francia, è anch'esso inferiore alla soglia dei 50 punti. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 2

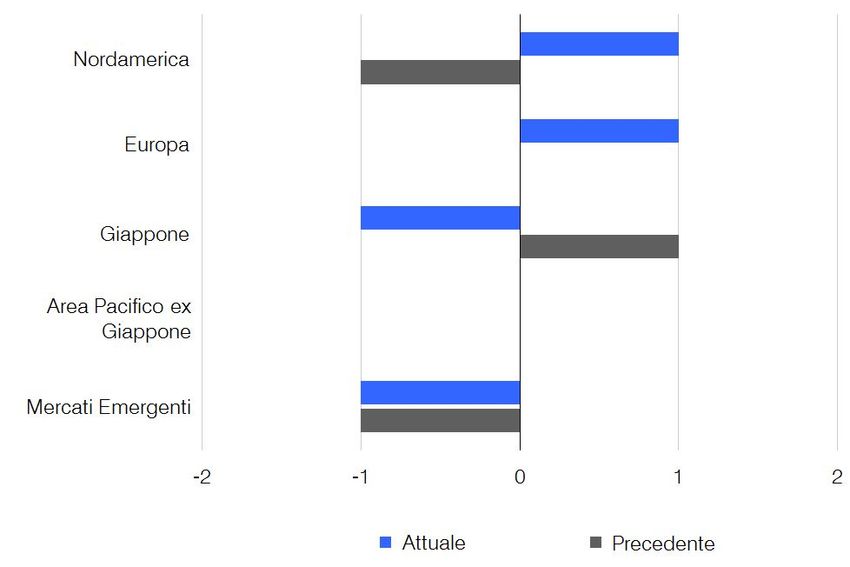

Asset Allocation Tattica (TAA) Micro La variazione a 6 mesi degli utili aziendali correnti come indicatore di momentum nel frattempo è scesa a o sotto zero in tutte le regioni del mondo. La crescita degli utili negli USA e in Europa nel 2019 al momento viene stimata solo al 7% e 8% rispettivamente nei confronti dell'anno precedente - tendenza in ulteriore calo. La flessione della dinamica degli utili, dopo il brillante anno passato (aumento superiore al 20% in seguito alla riforma fiscale del 2018), è notevole soprattutto negli USA. Dopo numerose revisioni negative da parte degli analisti, negli USA attualmente è prevista solo una crescita degli utili inferiore al tre percento nel primo trimestre del 2019. Sentiment e analisi tecnica Il nostro peso in Nord America è cambiato e ora siamo in sovrappeso nei confronti dell’Europa. Anche il posizionamento in Giappone è cambiato e ora siamo sottopesati rispetto all’Europa. L'indice dato dalla differenza tra le opinioni positive e negative nel sondaggio periodico tra gli investitori USA ha raggiunto il suo picco a gennaio 2018 e da allora è diminuito gradualmente. Immediatamente prima di Natale, questo indice ha raggiunto un minimo, paragonabile al livello della fase di correzione di gennaio 2016. Questo minimo, in qualità di indicatore contrario, ha inviato un segnale positivo temporaneo, e in effetti il mercato azionario USA ha iniziato a riprendersi a partire dagli ultimi giorni di dicembre. Adesso l'indice è nel range neutrale. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 3

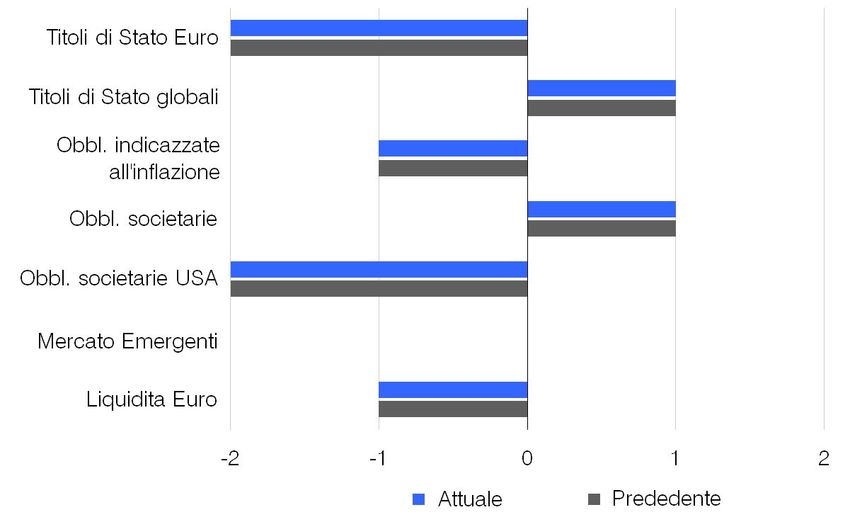

Asset Allocation Tattica (TAA) Azioni: Posizionamento Il nostro peso in Nord America è cambiato e ora siamo in sovrappeso nei confronti dell’Europa. Anche il posizionamento in Giappone è cambiato e ora siamo sottopesati rispetto all’Europa. Attualmente deteniamo, nel complesso, un leggero sovrappeso sull’Europa, anche se nel grafico non sono evidenti posizioni puramente intraeuropee. Nei mercati emergenti siamo attualmente sottopesati in Sudafrica e sottoponderiamo il Brasile rispetto ai mercati emergenti globali. A livello settoriale abbiamo fatto dei piccoli adeguamenti e per ora preferiamo i ciclici. Obbligazioni: Posizionamento Manteniamo il nostro modesto sovrappeso nel segmento delle obbligazioni societarie, per quanto riguarda il rating ci posizioniamo però sul segmento investment grade. All’interno del segmento high yield abbiamo sottopesato il segmento di mercato "B" e quelli con un rating più basso. Inoltre, rimane il nostro sovrappeso sui titoli finanziari investment grade rispetto alle obbligazioni societarie non finanziarie. Continuiamo a considerare le obbligazioni in euro indicizzate all'inflazione come poco interessanti e pertanto le sottopesiamo. I forti sottopesi sui titoli di Stato in euro e sulle obbligazioni USA, oltre al posizionamento di mercato, sono il risultato delle strategie sulla curva (prevista più piatta negli USA e in Germania). Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 4

Asset Allocation Strategica (SAA) Azioni Nonostante le battute d'arresto delle azioni nel 4° trimestre del 2018, consideriamo ancora molto caro rispetto al passato soprattutto l’importante mercato azionario USA. Al contrario, riteniamo che le azioni europee e le azioni dei mercati emergenti abbiano valutazioni da giuste a sempre più attraenti. In entrambi i mercati abbiamo utilizzato i recenti ribassi dei corsi per ulteriori acquisti. Titoli di Stato I rendimenti sui mercati dei titoli di Stato europei sono su livelli estremamente bassi. Per i prossimi cinque anni ci aspettiamo rendimenti molto bassi (o in parte negativi). Per contro, negli ultimi trimestri abbiamo sfruttato, a più riprese, il rialzo dei rendimenti dei titoli di Stato USA per effettuare ulteriori acquisti. Obbligazioni societarie e dei mercati emergenti Nel quarto trimestre del 2018 abbiamo riallocato dalle obbligazioni EM in valuta locale alle obbligazioni EM in valuta forte, poiché le valute hanno registrato un andamento molto positivo, mentre le obbligazioni in valuta forte ora offrono premi per il rischio aggiuntivi. Alla fine di dicembre abbiamo ulteriormente acquistato anche obbligazioni societarie in euro con un buon rating. Asset reali Le misure sul fronte dell’offerta dovrebbero sostenere l’andamento dei prezzi nel settore delle materie prime. A metà dicembre abbiamo sfruttato le forti perdite delle materie prime energetiche per acquistare. A causa del calo della disoccupazione prevediamo un aumento delle aspettative di inflazione e abbiamo aumentato la posizione sulle obbligazioni indicizzate all'inflazione. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 5

Asset Allocation Comportamentale (BAA)

Dicembre è stato un mese molto negativo per i mercati

azionari. Soltanto da Natale è in corso una "ripresa di inizio

anno". Le obbligazioni, al contrario, erano richieste come

"porti sicuri".

La strategia aveva già iniziato il mese con una quota

azionaria modesta e ha continuato a ridurla

significativamente. Con un focus ampiamente diversificato

sulle obbligazioni è stato possibile ottenere un rendimento

positivo. Anche in questa strategia erano richiesti i "porti

sicuri", con l’aggiunta di obbligazioni dei paesi emergenti.

I metalli preziosi e il dollaro USA completano il quadro

difensivo.

Analisi di Mercato

L'attuale ponderazione si riferisce all'Asset Allocatin Tattica (strutturazione del portafoglio) e riflette

le nostro stime relativamente al portafoglio modello.

Obbligazioni

Germania fortemente sottopeso

Europa (ex Germania) sottopeso

Italia sottopeso

Obbligazioni high yield sottopeso

Emerging Markets neutrale

Obbligazioni globali sottopreso

Azioni

Europa leggero sovrappeso

USA leggero sovrappeso

Area Pacifico (ex Giappone) neutrale

Emerging Markets sottopeso

Europa dell'est / Russia neutrale

Valute & Materie Prime

EUR/USD =

EUR/JPY =

Oro ↑

Dati al 21.01.2019

Immagine: istockphoto.com pagina | 6

Il presente documento è stato redatto e realizzato da Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Vienna, Austria (“Raiffeisen Capital Management” ovvero

“Raiffeisen KAG”). Le informazioni in esso riportate, nonostante la cura posta nelle ricerche, sono destinate esclusivamente a scopi di informazione senza

alcun impegno. Esse si basano sullo stato della conoscenza delle persone incaricate della stesura al momento della loro elaborazione e possono essere in

qualsiasi momento e senza ulteriore preavviso modificate da Raiffeisen KAG. È esclusa qualsiasi responsabilità di Raiffeisen KAG in relazione al presente

documento ed alla presentazione verbale basata sullo stesso, in particolar modo per quanto riguarda l’attualità, la veridicità o la completezza delle informazioni

messe a disposizione ovvero delle fonti, nonché per quanto riguarda l’avverarsi delle previsioni in esso espresse. Allo stesso modo, eventuali previsioni ovvero

simulazioni riportate sulla base di andamenti registrati in passato non costituiscono un indicatore affidabile per gli andamenti futuri. Si ricorda inoltre che, nel

caso di prodotti espressi in valute straniere, il rendimento può aumentare o diminuire anche in seguito alle oscillazioni del cambio. Il contenuto del presente

documento non rappresenta un’offerta, né una proposta di acquisto o di vendita, né un’analisi degli investimenti. In particolare, esso non può sostituire la

consulenza di investimento personalizzata né qualsiasi altro tipo di consulenza. Nel caso lei sia interessato ad un prodotto specifico, unitamente al suo

consulente, anche noi saremmo lieti di fornirle per questo prodotto, prima di qualsiasi sottoscrizione, il prospetto completo o le informazioni per l’investitore

previste in base alla sezione 21 della legge austriaca sui fondi d’investimento (AIFMG). Investimenti concreti non dovrebbero venir effettuati prima di un incontro

con il suo consulente e senza una discussione e analisi del prospetto completo o delle informazioni per l’investitore previste in base alla sezione 21 della legge

austriaca sui fondi d’investimento (AIFMG). Si ricorda espressamente che le operazioni di investimento in titoli possono essere accompagnate da rischi elevati

e che il loro trattamento fiscale dipende dalla situazione personale dell’investitore, oltre ad essere soggetto a modificazioni future. La performance dei fondi

d’investimento è calcolata da Raiffeisen Kapitalanlage Gesellschaft m.b.H. – o, per i fondi immobiliari, da Raiffeisen Immobi-lien Kapitalanlage GmbH - in

conformità al metodo sviluppato dalla OeKB (Österreichische Kontrollbank), sulla base dei dati forniti dalla banca depositaria (utilizzando un prezzo indicativo

nell’eventualità che il pagamento del prezzo di rimborso sia stato sospeso). Costi individuali – come, in particolare, le spese di sottoscrizione e rimborso, così

come gli oneri fiscali - non sono stati considerati nel calcolo della performance. Nel caso in cui questi costi siano stati inclusi, ciò implicherà una performance

inferiore in base all’ammontare delle spese o degli oneri fiscali considerati. Il livello massimo delle commissioni di sottoscrizione e rimborso è illustrato nelle

Informazioni Chiave per gli Investitori (KIID) o, nel caso dei fondi immobiliari, nel prospetto semplificato. La Raiffeisen KAG calcola le performance di portafoglio

utilizzando il metodo “time-weighted return (TWR)” o il metodo “money-weighted return (MWR)” [la preghiamo di far riferimento ai dettagli specifici su questo

tema illustrati nella presentazione] sulla base dei più recenti prezzi di borsa, tassi di cambio e prezzi di mercato, così come sulla base dei sistemi di informazione

titoli. La performance ottenuta in passato non permette di trarre conclusioni relative all’andamento futuro di un fondo di investimento o di un portafoglio.

L’andamento della quotazione è espresso in termini percentuali (senza spese), ipotizzando il reinvestimento dei proventi distribuiti. I prospetti complete pubblicati

e le informazioni per gli investitori previste in base alla sezione 21 della legge austriaca sui fondi d’investimento (AIFMG), così come le Informazioni Chiave per

gli Investitori (KIID) dei fondi della Raiffeisen Kapitalanlage-Gesellschaft m.b.H. sono disponibili in lingua tedesca sul sito www.rcm.at (per alcuni fondi le

informazioni per l’investitore inoltre anche in lingua inglese) e se le quote dei fondi sono distribuiti all’estero sul sito www.rcm-international.com in lingua inglese

(eventualmente in lingua tedesca) o nella sua lingua nazionale sul sito www.rcm-international.com. Il prospetto completo per i fondi immobiliari descritti nel

presente documento è disponibile in lingua tedesca sul sito www.rcm.at. La riproduzione di informazioni o di dati ed in particolare l’utilizzazione di testi, parti

di testi o di immagini contenuti nel presente documento è ammessa soltanto previo consenso di Raiffeisen KAG. Chiusura redazionale: 21.01.2019

pagina | 7Puoi anche leggere