Previsioni di Mercato Raiffeisen - di Raiffeisen Capital Management* per Cassa Raiffeisen di Brunico

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Previsioni di Mercato Raiffeisen

di Raiffeisen Capital Management* per Cassa Raiffeisen di Brunico

Settembre 2018

L’anello più debole della catena

I rialzi dei tassi d’interesse da parte della banca centrale USA si traducono, prima o poi, in un nuovo indebolimento

della congiuntura a cui spesso segue una recessione. Tuttavia, come investitore e soprattutto nell'asset allocation

tattica, non è sufficiente attenderne gli effetti sull'economia reale. Normalmente i mercati dei capitali anticiperanno

il peggioramento dei dati, anche se non tutti i mercati reagiscono contemporaneamente. Alcuni segmenti si muovono

prima, mentre altri settori iniziano in ritardo a scontare un ambiente già in evoluzione. Per esempio, i valori immobiliari

nell'ultima recessione hanno raggiunto i rispettivi massimi già a gennaio 2007, il mercato USA nel suo complesso

a ottobre 2007 e i materiali di base solo a maggio 2008. Nel penultimo ciclo al ribasso le azioni “growth” hanno

toccato il loro massimo già a marzo del 2000, mentre le azioni “value” hanno continuato a salire per quasi un anno.

Molto spesso sono i segmenti più deboli in termini fondamentali ad essere impattati per primi dall'inasprimento

della politica monetaria. Ciò è comprensibile in quanto una restrizione della liquidità sul mercato dei capitali, nonché

un peggioramento delle condizioni di finanziamento, portano più velocemente ai sintomi di stress. All’inizio degli

anni 2000 questi “anelli deboli” erano i titoli tecnologici con le loro valutazioni incredibilmente alte e durante l’ultima

crisi finanziaria questo riguardava tutto ciò che aveva a che fare con il settore immobiliare USA. Come analista

esperto è naturalmente facile per me spiegare il passato. Ma che dire dell'attuale ciclo di rialzo dei tassi, che dire

del futuro? Anche oggi possiamo già vedere lo stress legato ai più elevati tassi d‘interesse USA, ovvero gli effetti

nei paesi emergenti. Sì, esistono problemi specifici per ogni paese. Nonostante ciò, è comunque evidente che in

ogni continente almeno una moneta si sta deprezzando in maniera massiccia. Allo stesso tempo, molte azioni USA

sono ai massimi e gli spread dei titoli high yield statunitensi sono vicino ai minimi. Tali divergenze sono normali,

come descritto sopra, nella fase avanzata del ciclo di mercato. Questa può durare ancora a lungo e temporaneamente

offrire anche nuove opportunità di mercato. Attualmente queste sono scarse, motivo per cui viene mantenuto

l'orientamento neutrale.

Kurt Schappelwein

(Head of Multi Asset Strategies)

*Per Raiffeisen Capital Management si intende Raiffeisen Kapitalanlage-Gesellschaft m.b.H. pagina | 1

Asset Allocation Tattica (TAA) Sulla base della valutazione del comitato d’investimento al momento non esiste alcun posizionamento divergente a livello tattico nelle principali classi di attivo. In seguito al solido mercato azionario USA e supportato ulteriormente dal dollaro USA, l'indice MSCI World in euro ha raggiunto un nuovo massimo storico nella prima metà di agosto. I titoli di Stato in euro si muovono all’interno del loro ben consolidato intervallo, con il mercato delle obbligazioni tedesche ancora oggetto di domanda, rispetto ad un indebolimento dei titoli di Stato periferici. Ultimamente l'ampio indice delle materie prime tra varie oscillazioni si è mosso lateralmente e continua a essere dominato dall’andamento del prezzo del greggio. I prezzi dei metalli industriali e preziosi sono scesi. Macro Il leggero calo degli indicatori anticipatori globali e dei dati macroeconomici tende a continuare. Sebbene gli indici, ai quali si fa molta attenzione, dei direttori d’acquisto delle economie più grandi continuino a segnalare un’espansione, gli ultimi dati sono stati comunque inferiori a quelli dei mesi precedenti Tra i dati economici pubblicati spicca, tuttavia, in modo molto positivo la fiducia dei consumatori USA, in quanto il dato dell'ultimo sondaggio non solo è stato il più alto nell'attuale ciclo congiunturale, ma ha superato le aspettative degli esperti sotto ogni aspetto. Al contrario, nella zona euro la fiducia dei consumatori è di nuovo leggermente diminuita nel corso del 2018, probabilmente a causa dell'incertezza causata dal conflitto commerciale con gli USA e dalla situazione politica in Italia. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 2

Asset Allocation Tattica (TAA) Micro In base alle tendenze delle revisioni degli utili, tra le altre cose, si riesce a comprendere la sottoperformance delle azioni dei mercati emergenti rispetto ai mercati sviluppati (dominati dagli USA). Mentre negli USA negli ultimi mesi hanno prevalso chiaramente le revisioni positive degli analisti, le previsioni sugli utili delle società dei mercati emergenti sono state in gran parte riviste al ribasso. In generale, la crescita esorbitante degli utili delle società USA negli ultimi due trimestri supporta la valutazione relativamente elevata delle azioni americane. In Europa l'ultima stagione dei bilanci è stata migliore rispetto al primo trimestre, anche se i tassi di crescita sono nettamente inferiori a quelli degli USA. Sentiment e analisi tecnica L'indice americano S&P 500 ultimamente ha raggiunto ancora una volta un nuovo massimo storico, dovuto alla performance del settore tecnologico in forte crescita, ma anche al settore difensivo dell’health care. Il quadro tecnico è a doppio taglio. Da un lato, i parametri “trend following” vengono ulteriormente confermati dal rialzo che fino ad oggi - a differenza dell'ultimo massimo di gennaio - non sembra essere ancora in “ipercomprato”. Dall’altro, ci sono divergenze relative ad alcuni indicatori che lanciano un invito alla prudenza. Ad esempio, anche nell'indice S&P500 il numero delle azioni che quotano al di sopra della loro media dei 200 giorni è tendenzialmente in calo dall'inizio dell'anno, mentre l'indice stesso sta addirittura quotando nettamente al di sopra della sua linea di tendenza grazie all’outperformance di alcuni singoli titoli azionari che hanno una ponderazione elevata. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 3

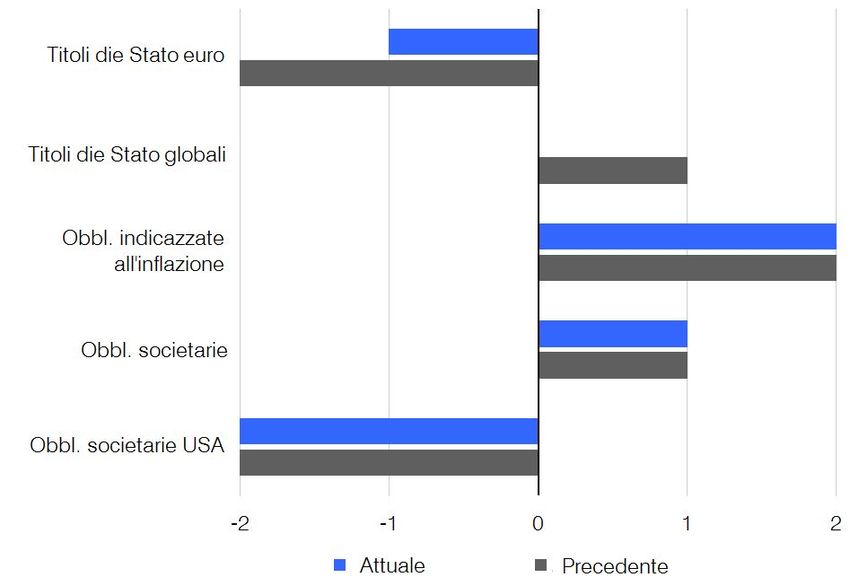

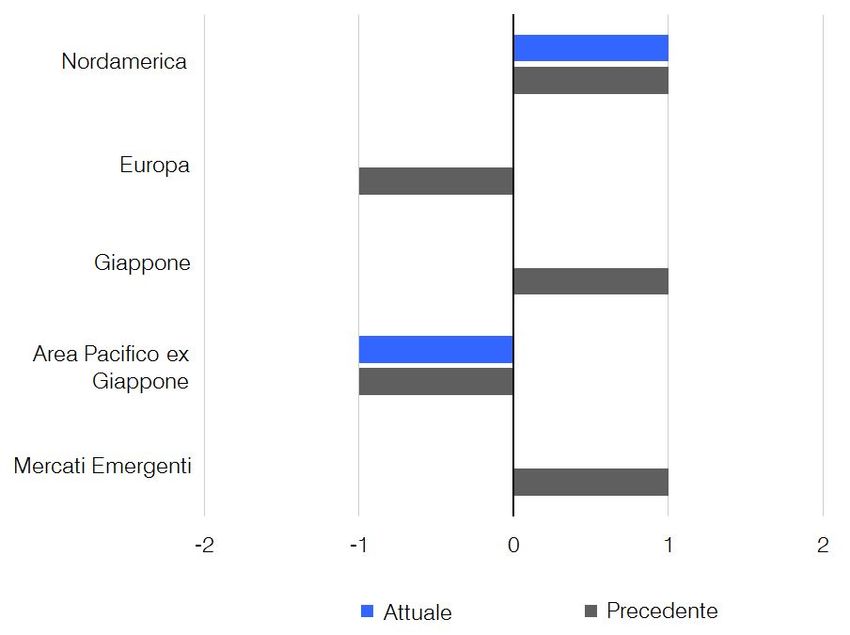

Asset Allocation Tattica (TAA) Azioni: Posizionamento L'esposizione sull’America del Nord è stata significativamente ridotta. Siamo sovraponderati su USA rispetto a Canada e Pacifico ex Giappone. La posizione di sottopeso sul Regno Unito, che ultimamente ha dato buoni frutti, è stata chiusa. In compenso, continuiamo a mantenere alcune posizioni relative come Spagna/Italia o Francia/Svezia. Nei mercati emergenti siamo sovrappesati su Polonia, Corea e India, mentre siamo sottopesati su Hong Kong, Cina e mercati emergenti globali. Obbligazioni: Posizionamento Le obbligazioni indicizzate all'inflazione in Europa e negli USA rimangono il nostro sovrappeso maggiore contro i titoli di Stato dell’UEM, tuttavia, chiudiamo la posizione di sovrappeso sui titoli di Stato globali. Manteniamo il sovrappeso delle obbligazioni societarie in euro contro i titoli di Stato UEM. Sebbene la curva dei tassi USA sia già molto piatta, la nostra posizione “flattener” (10 anni – 2 anni) rimane invariata, perché riteniamo che ci sia ancora del potenziale. Questo posizionamento (short sulla parte corta) comporta, nel complesso, un sottopeso relativamente forte sui titoli di Stato USA. All’interno dei titoli di Stato UEM esiste già una posizione Italia (long) vs. Francia (short) che ampliamo con una posizione Italia (long) vs. Germania (short). Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 4

Asset Allocation Strategica (SAA) Azioni Secondo noi, soprattutto l’importante mercato azionario USA è già molto caro rispetto al passato. Le azioni europee e le azioni dei mercati emergenti hanno valutazioni tuttora giuste. In base a un segnale del modello, a fine giugno abbiamo leggermente ridotto le azioni europee. Titoli di Stato I rendimenti sui mercati dei titoli di Stato più importanti sono su livelli estremamente bassi. Per i prossimi 5 anni ci aspettiamo rendimenti molto bassi (o in parte negativi). A fine giugno abbiamo riallocato dalle obbligazioni australiane alle obbligazioni USA. Obbligazioni societarie e dei mercati emergenti Nonostante gli aumenti degli spread riteniamo che le obbligazioni high yield siano molto care. Dopo i forti rialzi dei rendimenti abbiamo di nuovo inserito nel portafoglio le obbligazioni dei mercati emergenti in valuta forte. A fine giugno abbiamo anche riacquistato valute dei paesi emergenti. Abbiamo sfruttato i significativi aumenti dei rendimento delle obbligazioni italiane per aumentare la posizione. Asset reali Le misure sul fronte dell’offerta sostengono l’andamento dei prezzi nel settore delle materie prime. A fine giugno abbiamo, tuttavia, sfruttato i forti rialzi delle materie prime energetiche per ridurre le posizioni. A metà agosto abbiamo leggermente aumentato i metalli industriali. Prevediamo ulteriori aumenti delle stime inflazionistiche relative al nostro orizzonte strategico. Fonte: Bloomberg Finance L.P., Raiffeisen KAG, 2018 pagina | 5

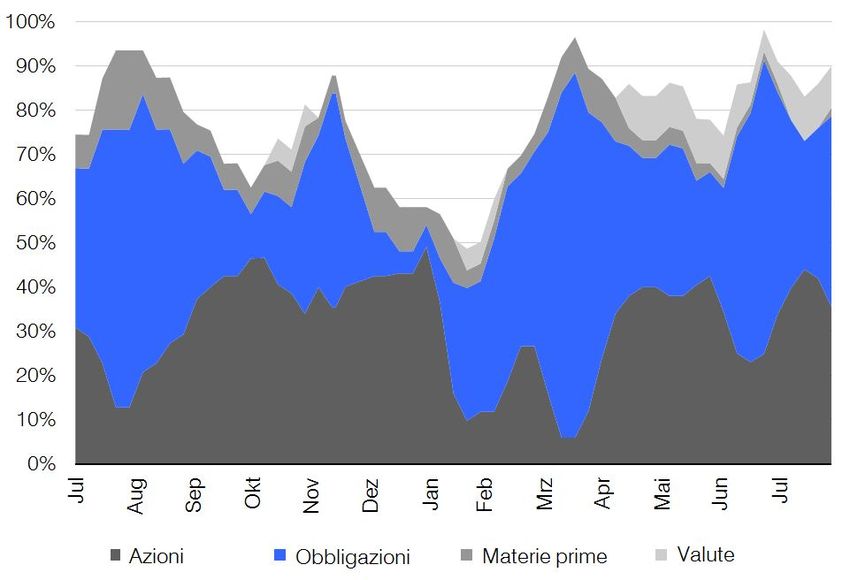

Asset Allocation Comportamentale (BAA)

La quota azionaria è stata temporaneamente aumentata

ad agosto, mentre le obbligazioni sono state ridotte. Le

materie prime sono state completamente ridotte intorno a

metà mese, di recente sono state di nuovo inserite in misura

limitata.

Nel caso delle azioni si considerano quasi solo i mercati

sviluppati. I mercati emergenti sono stati inseriti con

ponderazioni diverse. I mercati extraeuropei sono stati

dominanti. Il posizionamento delle obbligazioni è

ampiamente diversificato. Le obbligazioni high yield e le

obbligazioni dei mercati emergenti hanno un ruolo

importante.

Per quanto riguarda il settore delle materie prime,

attualmente vengono di nuovo inserite le materie prime

energetiche. L'intero complesso dei metalli (metalli

industriali e preziosi) mostra una dinamica negativa e

pertanto non viene preso in considerazione.

Tendenza

L'attuale ponderazione si riferisce all'Asset Allocatin Tattica (strutturazione del portafoglio) e riflette

le nostro stime relativamente al portafoglio modello.

Obbligazioni

Germania leggero sovrappeso

Europa (ex Germania) fortemente sovrappeso

Italia sovrappeso

Obbligazioni high yield neutrale

Emerging Markets neutrale

Obbligazioni globali neutrale

Azioni

Europa neutrale

USA leggero sovrappeso

Area Pacifico (ex Giappone) neutrale

Emerging Markets leggero sottopeso

Europa dell'est / Russia leggero sovrappeso

Valute & Materie Prime

EUR/USD =

EUR/JPY =

Oro =

Dati al 31.08.2018

Immagine: istockphoto.com pagina | 6Il presente documento è stato redatto e realizzato da Raiffeisen Kapitalanlage-Gesellschaft m.b.H., Vienna, Austria (“Raiffeisen Capital Management” ovvero

“Raiffeisen KAG”). Le informazioni in esso riportate, nonostante la cura posta nelle ricerche, sono destinate esclusivamente a scopi di informazione senza

alcun impegno. Esse si basano sullo stato della conoscenza delle persone incaricate della stesura al momento della loro elaborazione e possono essere in

qualsiasi momento e senza ulteriore preavviso modificate da Raiffeisen KAG. È esclusa qualsiasi responsabilità di Raiffeisen KAG in relazione al presente

documento ed alla presentazione verbale basata sullo stesso, in particolar modo per quanto riguarda l’attualità, la veridicità o la completezza delle informazioni

messe a disposizione ovvero delle fonti, nonché per quanto riguarda l’avverarsi delle previsioni in esso espresse. Allo stesso modo, eventuali previsioni ovvero

simulazioni riportate sulla base di andamenti registrati in passato non costituiscono un indicatore affidabile per gli andamenti futuri. Si ricorda inoltre che, nel

caso di prodotti espressi in valute straniere, il rendimento può aumentare o diminuire anche in seguito alle oscillazioni del cambio. Il contenuto del presente

documento non rappresenta un’offerta, né una proposta di acquisto o di vendita, né un’analisi degli investimenti. In particolare, esso non può sostituire la

consulenza di investimento personalizzata né qualsiasi altro tipo di consulenza. Nel caso lei sia interessato ad un prodotto specifico, unitamente al suo

consulente, anche noi saremmo lieti di fornirle per questo prodotto, prima di qualsiasi sottoscrizione, il prospetto completo o le informazioni per l’investitore

previste in base alla sezione 21 della legge austriaca sui fondi d’investimento (AIFMG). Investimenti concreti non dovrebbero venir effettuati prima di un incontro

con il suo consulente e senza una discussione e analisi del prospetto completo o delle informazioni per l’investitore previste in base alla sezione 21 della legge

austriaca sui fondi d’investimento (AIFMG). Si ricorda espressamente che le operazioni di investimento in titoli possono essere accompagnate da rischi elevati

e che il loro trattamento fiscale dipende dalla situazione personale dell’investitore, oltre ad essere soggetto a modificazioni future. La performance dei fondi

d’investimento è calcolata da Raiffeisen Kapitalanlage Gesellschaft m.b.H. – o, per i fondi immobiliari, da Raiffeisen Immobi-lien Kapitalanlage GmbH - in

conformità al metodo sviluppato dalla OeKB (Österreichische Kontrollbank), sulla base dei dati forniti dalla banca depositaria (utilizzando un prezzo indicativo

nell’eventualità che il pagamento del prezzo di rimborso sia stato sospeso). Costi individuali – come, in particolare, le spese di sottoscrizione e rimborso, così

come gli oneri fiscali - non sono stati considerati nel calcolo della performance. Nel caso in cui questi costi siano stati inclusi, ciò implicherà una performance

inferiore in base all’ammontare delle spese o degli oneri fiscali considerati. Il livello massimo delle commissioni di sottoscrizione e rimborso è illustrato nelle

Informazioni Chiave per gli Investitori (KIID) o, nel caso dei fondi immobiliari, nel prospetto semplificato. La Raiffeisen KAG calcola le performance di portafoglio

utilizzando il metodo “time-weighted return (TWR)” o il metodo “money-weighted return (MWR)” [la preghiamo di far riferimento ai dettagli specifici su questo

tema illustrati nella presentazione] sulla base dei più recenti prezzi di borsa, tassi di cambio e prezzi di mercato, così come sulla base dei sistemi di informazione

titoli. La performance ottenuta in passato non permette di trarre conclusioni relative all’andamento futuro di un fondo di investimento o di un portafoglio.

L’andamento della quotazione è espresso in termini percentuali (senza spese), ipotizzando il reinvestimento dei proventi distribuiti. I prospetti complete pubblicati

e le informazioni per gli investitori previste in base alla sezione 21 della legge austriaca sui fondi d’investimento (AIFMG), così come le Informazioni Chiave per

gli Investitori (KIID) dei fondi della Raiffeisen Kapitalanlage-Gesellschaft m.b.H. sono disponibili in lingua tedesca sul sito www.rcm.at (per alcuni fondi le

informazioni per l’investitore inoltre anche in lingua inglese) e se le quote dei fondi sono distribuiti all’estero sul sito www.rcm-international.com in lingua inglese

(eventualmente in lingua tedesca) o nella sua lingua nazionale sul sito www.rcm-international.com. Il prospetto completo per i fondi immobiliari descritti nel

presente documento è disponibile in lingua tedesca sul sito www.rcm.at. La riproduzione di informazioni o di dati ed in particolare l’utilizzazione di testi, parti

di testi o di immagini contenuti nel presente documento è ammessa soltanto previo consenso di Raiffeisen KAG. Chiusura redazionale: 05.09.2018

pagina | 7Puoi anche leggere